Deixe de promover investimentos de elevado risco sob a designação de stablecoins.

O mercado das stablecoins nunca é pacato — o que realmente escasseia é uma verdadeira cultura de gestão de risco. Novembro voltou a abalar o universo das stablecoins.

A xUSD, denominada “stablecoin”, sofreu um flash crash a 4 de novembro, desvalorizando-se de 1 $ para 0,26 $. À data, a queda persiste, sendo negociada a 0,12 $ — uma impressionante desvalorização de 88% em termos de capitalização de mercado.

Fonte: Coingecko

No centro desta crise está a Stream Finance, uma plataforma de referência que gere 500 milhões de dólares em ativos.

A Stream Finance apresentou a sua estratégia de investimento de elevado risco como uma stablecoin com distribuição de dividendos, a xUSD, apregoando um “peg ao dólar” e “auto-yield” — quando, na realidade, incorporava os retornos de investimento na stablecoin. Como o produto dependia de estratégias de investimento, lucros garantidos estavam fora de questão. No dia 11 de outubro, após o colapso do mercado cripto, a estratégia off-chain falhou, gerando um prejuízo de 93 milhões de dólares (cerca de 660 milhões RMB). Tal verba permitiria adquirir mais de quarenta apartamentos de 1 000 pés quadrados na Segunda Circular de Pequim.

Um mês depois, a Stream Finance suspendeu depósitos e levantamentos, levando à perda do peg da xUSD.

O pânico instalou-se rapidamente. De acordo com a stablewatch, mais de 1 000 milhões de dólares foram retirados de diversos produtos “stablecoin de dividendos” na semana seguinte. Equivale ao escoamento do total de depósitos comerciais de um banco de uma cidade média num prazo de sete dias.

O alerta ecoou em todo o setor de investimento DeFi. Em determinados protocolos, as taxas de juro dos empréstimos atingiram -752%, tornando as garantias inúteis — ninguém resgatava nem reembolsava, mergulhando o mercado no caos.

Tudo começou com uma promessa tentadora: estabilidade com rendimentos elevados.

Quando a ilusão de “estabilidade” ruiu de um dia para o outro, obrigou-se à reflexão: que stablecoins são, de facto, estáveis? Quais não passam de investimentos arriscados disfarçados? E como é que produtos de risco elevado passaram a autodenominar-se “stablecoins” sem qualquer escrutínio?

As Novas Roupas do Imperador

No meio financeiro, as aparências mais sedutoras costumam esconder os maiores perigos. Stream Finance e a sua stablecoin xUSD são o exemplo perfeito.

A Stream Finance garantia que a xUSD utilizava uma “estratégia delta-neutra”, um conceito técnico do trading profissional concebido para atenuar a volatilidade de mercado via instrumentos financeiros complexos. Parecia seguro e sofisticado. A mensagem era: independentemente da direção do mercado, os retornos seriam estáveis.

Em poucos meses, o projeto angariou 500 milhões de dólares em capital. Assim que a máscara caiu, analistas de dados blockchain detetaram falhas graves no verdadeiro modelo operacional da xUSD.

Desde logo, a transparência era quase nula. Dos proclamados 500 milhões de dólares em ativos, menos de 30% eram comprováveis on-chain. Os restantes “350 milhões de dólares de Schrödinger” estavam ocultos — ninguém sabia o que se passava até ao desastre.

Depois, a alavancagem era extrema. Com apenas 170 milhões de dólares em ativos reais, a Stream Finance multiplicou garantias e empréstimos noutros protocolos DeFi, acumulando 530 milhões de dólares em dívidas — uma alavancagem efetiva superior a 4x.

Isto significa que os investidores julgavam adquirir um “dólar digital” seguro, esperando yields anuais de dois dígitos. Na realidade, detinham participações LP num hedge fund alavancado 4x, com 70% das posições do fundo totalmente opacas.

Por detrás da fachada de “estabilidade”, o capital dos utilizadores era submetido a trading de alta frequência no maior casino digital do planeta.

Este é o risco destas “stablecoins”. O rótulo “stable” mascara a realidade: tratam-se de hedge funds encapotados, prometendo segurança bancária ao retalho, mas recorrendo a estratégias de risco elevado apenas ao alcance de traders profissionais.

Deddy Lavid, CEO da Cyvers — empresa de segurança blockchain —, sublinhou: “Mesmo que o protocolo seja seguro, os gestores externos, a custódia off-chain e a intervenção humana continuam a ser pontos críticos de falha. Este colapso não foi provocado pelo código — foi pelas pessoas.”

É aí que reside o problema. A equipa da Stream Finance reembalou um esquema financeiro altamente complexo, arriscado e não regulado, transformando-o num “produto de investimento estável” acessível ao público em geral.

Efeito Dominó

Se a Stream Finance montou a bomba, a Curator — produto de empréstimo DeFi — transportou-a, desencadeando uma reação em cadeia.

Em protocolos de empréstimo recentes como Morpho e Euler, os Curators funcionam como “gestores de fundos”. São equipas profissionais que estruturam estratégias DeFi complexas em “strategy vaults”, permitindo depósitos e rendimentos com um clique. A principal fonte de receita são as “performance fees” — uma percentagem dos lucros dos utilizadores.

Em teoria, deveriam defender o risco, aconselhando os utilizadores sobre ativos de qualidade. Mas o modelo de “performance fee” incentiva a busca de ativos de risco: em DeFi, onde a competição é feroz, yields mais elevados captam mais capital e, consequentemente, mais comissões.

Quando surgiu o ativo da Stream Finance, “estável e de alto rendimento”, muitos Curators não resistiram.

O episódio Stream Finance foi o pior cenário possível. Dados blockchain mostram vários Curators de renome — MEV Capital, Re7 Labs, TelosC — a alocarem grandes partes dos seus vaults aos riscos da xUSD em Euler e Morpho. Só a exposição da TelosC atingiu 123 milhões de dólares.

Essas alocações não aconteceram por acaso. Dias antes do colapso, KOL e analistas alertaram publicamente nas redes sociais para os riscos de opacidade e alavancagem da xUSD. Ainda assim, estes Curators — que tutelavam fundos avultados e eram responsáveis pelo risco — ignoraram os avisos.

Alguns Curators foram apanhados na queda. Caso da K3 Capital, que geria milhões em Euler e perdeu 2 milhões de dólares no processo.

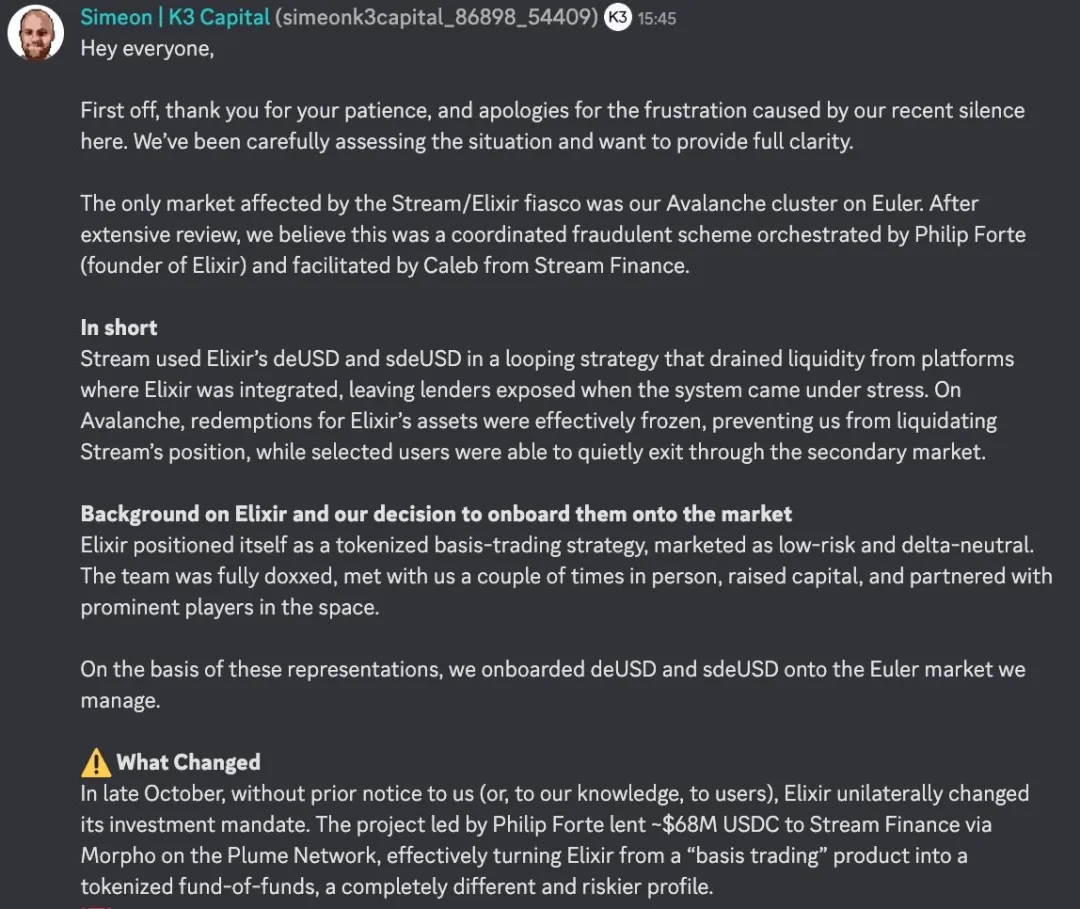

A 7 de novembro, o fundador da K3 relatou no Discord da Euler como foi induzido em erro.

Fonte: Discord

Tudo começou com outro projeto de “stablecoin”: a Elixir, emissora da deUSD, apresentava uma suposta “estratégia de trading de base”. A K3 alocou deUSD partindo deste pressuposto.

No final de outubro, sem o consentimento dos Curators, a Elixir alterou a estratégia unilateralmente — emprestou cerca de 68 milhões de USDC à Stream Finance via Morpho, passando do trading de base a uma lógica “fund-of-funds”.

São produtos fundamentalmente distintos. Trading de base implica estratégias muito específicas e risco controlável. “Fund-of-funds” é emprestar a outro produto de investimento — agravando o risco.

Quando a dívida incobrável da Stream Finance se tornou pública a 3 de novembro, a K3 contactou de imediato o fundador da Elixir, Philip Forte, exigindo redenção 1:1 de deUSD. Philip não respondeu. A K3 foi obrigada a liquidar a posição a 4 de novembro, ficando com 2 milhões de dólares em deUSD. A 6 de novembro, a Elixir declarou insolvência. A solução: utilizadores de retalho e pools de liquidez podiam resgatar deUSD 1:1 por USDC, mas os vaults dos Curators não — obrigando a negociação coletiva.

A K3 já contratou advogados de topo nos EUA, preparando um processo judicial contra a Elixir e Philip Forte por alteração unilateral de contrato e publicidade enganosa, exigindo compensação por danos reputacionais e pela conversão forçada de deUSD em USDC.

Quando até os guardiões do risco vendem risco, a queda da fortaleza é só uma questão de tempo. E se até esses guardiões são enganados, quem defende os utilizadores?

Vinho Velho em Garrafas Novas

O ciclo “embalar-difundir-entrar em colapso” repete-se na história financeira.

Basta recordar o colapso da LUNA em 2022 — 40 000 milhões de dólares desapareceram em 72 horas, à custa de “estabilidade algorítmica e rendimentos de 20% ao ano”. Ou, em 2008, quando Wall Street empacotou créditos subprime em complexos “obrigações premium AAA (CDO)”, precipitando uma crise financeira global. O padrão é o mesmo: engenharia financeira converte ativos de risco em produtos aparentemente seguros, vendidos a investidores sem consciência do risco.

De Wall Street ao DeFi, dos CDO às “stablecoins de dividendos”, mudam os nomes e a tecnologia, a ganância é a mesma.

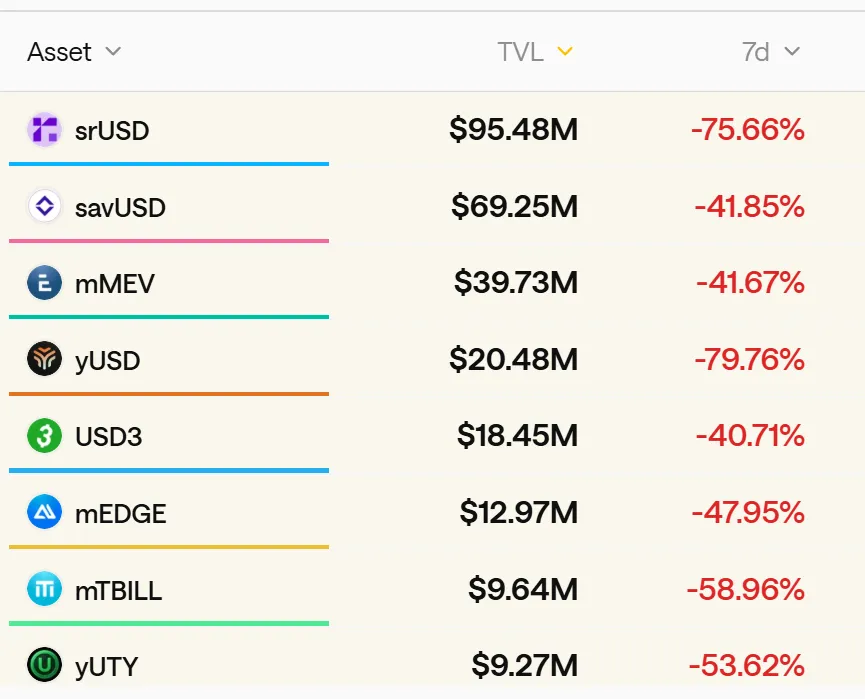

Dados do setor apontam para mais de 50 projetos de stablecoins de dividendos ativos em DeFi, com valor total bloqueado superior a 8 000 milhões de dólares. Na sua maioria, recorrem a engenharia financeira sofisticada para disfarçar estratégias altamente alavancadas e de risco como produtos “estáveis” e de elevado rendimento.

Fonte: stablewatch

O problema de fundo é o nome dado a estes produtos. “Stablecoin” transmite uma falsa segurança e reduz o sentido de risco. Ao ouvirem a palavra “stablecoin”, os investidores pensam em ativos garantidos em dólares — USDC, USDT — e não em hedge funds alavancados.

Um processo judicial não salva o mercado, mas serve de alerta. Quando a maré baixa, não só se vê quem nada nu — mas também quem nunca tencionou vestir fato de banho.

8 000 milhões de dólares, 50 projetos — a próxima Stream Finance pode surgir a qualquer instante. Até lá, siga esta regra: se um produto precisa de yields anuais altíssimos para o convencer, não é estável.

Declaração:

- Este artigo é republicado de [动察Beating], e os direitos de autor pertencem ao autor original [Sleepy.txt]. Para questões relativas à republicação, contacte a equipa Gate Learn; será dada resposta célere nos termos dos procedimentos aplicáveis.

- Declaração de exoneração de responsabilidade: As opiniões aqui expressas pertencem apenas ao autor e não constituem aconselhamento de investimento.

- As versões em outros idiomas são traduzidas pela Gate Learn e não podem ser copiadas, distribuídas ou plagiadas sem citação da Gate.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI