emilyvuong

現在、コンテンツはありません

emilyvuong

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔥世界の現物金ETFは7月に$3B の純流入となり、2か月連続の資金流出から反転し、4月以来の最高水準となった。

🔴保有量は23.5トン増の4,068トンとなったが、過去最高の4,176トン(27/02)を依然として108トン下回っており、AUMは1%増の$530Bとなった。

- 欧州が+$2B の流入で首位。英国(+$875M)とスイス(+$657M)からの需要が寄与

- アジアは+$616M。主に中国からの流入で、CSI 300は01/2016以来最悪の月となった

- 北米はわずかに+$71M (0.3トン)で、年初来の累計純流入がマイナスなのは引き続き北米だけ

🔴世界全体の年初来の純流入はわずか$11B、39トン相当。2025年通年ではこの数字は$89Bだった。金価格が$4,200超を維持する一方、ETF需要は約90%蒸発した。つまり、2026年の金価格を押し上げる原動力は西側の金融投資家からは生じない。それは中央銀行とアジアの現物需要によるものであり、この2つのグループはETFのフロー表には一切現れない。

原文表示🔴保有量は23.5トン増の4,068トンとなったが、過去最高の4,176トン(27/02)を依然として108トン下回っており、AUMは1%増の$530Bとなった。

- 欧州が+$2B の流入で首位。英国(+$875M)とスイス(+$657M)からの需要が寄与

- アジアは+$616M。主に中国からの流入で、CSI 300は01/2016以来最悪の月となった

- 北米はわずかに+$71M (0.3トン)で、年初来の累計純流入がマイナスなのは引き続き北米だけ

🔴世界全体の年初来の純流入はわずか$11B、39トン相当。2025年通年ではこの数字は$89Bだった。金価格が$4,200超を維持する一方、ETF需要は約90%蒸発した。つまり、2026年の金価格を押し上げる原動力は西側の金融投資家からは生じない。それは中央銀行とアジアの現物需要によるものであり、この2つのグループはETFのフロー表には一切現れない。

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔥トランプ氏の会社が暗号資産から撤退し、CROは86%下落

🔴8月7日、Trump Media(DJT)とSPACのYorkvilleは、ちょうど1年前に発表した規模64.2億ドルのCRO国庫基金設立計画を、「市場環境と事業上の優先事項の変化」を理由に打ち切ると発表した。

🔴暫定CEOのKevin McGurn氏は、法的圧力ではなく、DAT市場が飽和しているためだと述べた。予測市場Truth PredictをTruth Socialに統合する計画も縮小された。2026年5月には、同社はBitcoinとEthereumのETF申請を取り下げている。

🔴Bitcoin:トランプ一族は高値で買い、安値で売却

- 11,542 BTCを総額13.7億ドルで購入し、平均取得価格は118,522ドル。

- 7,281 BTCを平均価格74,855ドルで売却し、5.45億ドルを得た。直近では2,628 BTC(価値$165M )を8月2日に売却。

- なお4,261 BTC、約2.7億ドル相当を保有している。ポートフォリオはピーク時の63%にまで縮小した。

- 損失総額は約5.55億ドルで、2026年の実現損失だけで3.18億ドル。

🔴2026年7月、トランプ氏はTruth APIも立ち上げた。10万ドルのプランでは、組織が一般公開より数ミリ秒早くトランプ氏の投稿を受け取れる。Warr

原文表示🔴8月7日、Trump Media(DJT)とSPACのYorkvilleは、ちょうど1年前に発表した規模64.2億ドルのCRO国庫基金設立計画を、「市場環境と事業上の優先事項の変化」を理由に打ち切ると発表した。

🔴暫定CEOのKevin McGurn氏は、法的圧力ではなく、DAT市場が飽和しているためだと述べた。予測市場Truth PredictをTruth Socialに統合する計画も縮小された。2026年5月には、同社はBitcoinとEthereumのETF申請を取り下げている。

🔴Bitcoin:トランプ一族は高値で買い、安値で売却

- 11,542 BTCを総額13.7億ドルで購入し、平均取得価格は118,522ドル。

- 7,281 BTCを平均価格74,855ドルで売却し、5.45億ドルを得た。直近では2,628 BTC(価値$165M )を8月2日に売却。

- なお4,261 BTC、約2.7億ドル相当を保有している。ポートフォリオはピーク時の63%にまで縮小した。

- 損失総額は約5.55億ドルで、2026年の実現損失だけで3.18億ドル。

🔴2026年7月、トランプ氏はTruth APIも立ち上げた。10万ドルのプランでは、組織が一般公開より数ミリ秒早くトランプ氏の投稿を受け取れる。Warr

- 報酬

- いいね

- コメント

- リポスト

- 共有

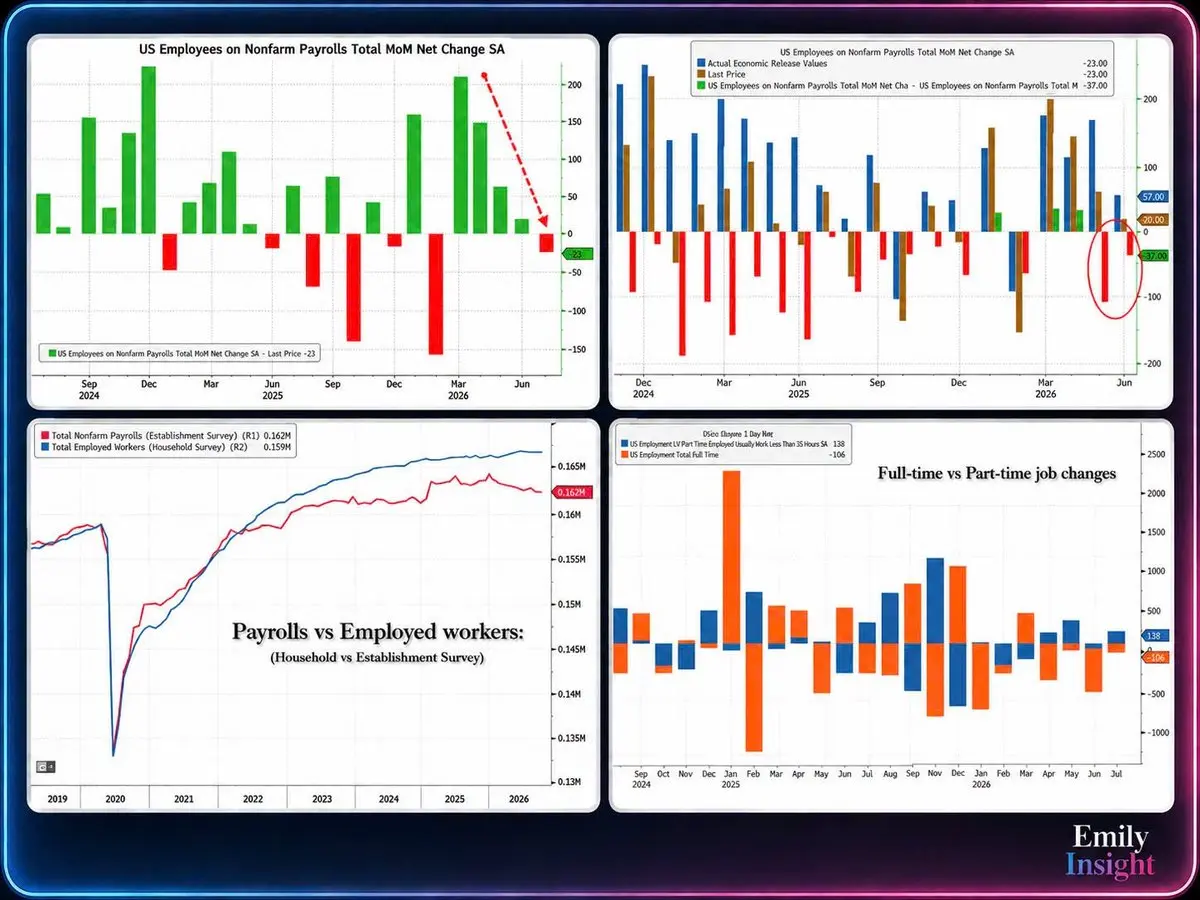

🔥7月の雇用統計は衝撃的な減少、2026年2月以来の低水準

🔴7月の雇用者数は-23K、予想の+83Kに反して減少。2026年2月以来の低水準。

🔴過去2か月で-103Kの下方修正:5月は+129Kから+63Kへ、6月は+57Kから+20Kへ。12か月平均は+34Kまで低下

- 政府部門は-53K、うち地方政府の教育部門は-50K

- 娯楽・宿泊は-40K、小売は-19K、金融は-14K

- 民間雇用は+30K、予想の+78Kを下回る

- 失業率は4.1%に低下したが、労働力人口からの離脱が要因

- フルタイムは-106K、パートタイムは+138K

- 時給は前年比+3.2%となり、2021年5月以来の低水準

-> 市場は直ちに反応:9月のFed利上げ確率は57%から44%へ低下。2年債利回りは-5bpの4.193%へ、30年債利回りはわずか-2bpの5.192%へ。

🔴Fed Fund Rate CMEは、2022~2025年の同時期と比べ、雇用データへの反応が大幅に弱かった。市場は緩和への期待を変えておらず、「利上げが近い」から「まだ利上げしない可能性がある」へと変わっただけだ。

🔴7月の雇用者数は-23K、予想の+83Kに反して減少。2026年2月以来の低水準。

🔴過去2か月で-103Kの下方修正:5月は+129Kから+63Kへ、6月は+57Kから+20Kへ。12か月平均は+34Kまで低下

- 政府部門は-53K、うち地方政府の教育部門は-50K

- 娯楽・宿泊は-40K、小売は-19K、金融は-14K

- 民間雇用は+30K、予想の+78Kを下回る

- 失業率は4.1%に低下したが、労働力人口からの離脱が要因

- フルタイムは-106K、パートタイムは+138K

- 時給は前年比+3.2%となり、2021年5月以来の低水準

-> 市場は直ちに反応:9月のFed利上げ確率は57%から44%へ低下。2年債利回りは-5bpの4.193%へ、30年債利回りはわずか-2bpの5.192%へ。

🔴Fed Fund Rate CMEは、2022~2025年の同時期と比べ、雇用データへの反応が大幅に弱かった。市場は緩和への期待を変えておらず、「利上げが近い」から「まだ利上げしない可能性がある」へと変わっただけだ。

CME-1.23%

- 報酬

- いいね

- 1

- リポスト

- 共有

Mushfiq99:

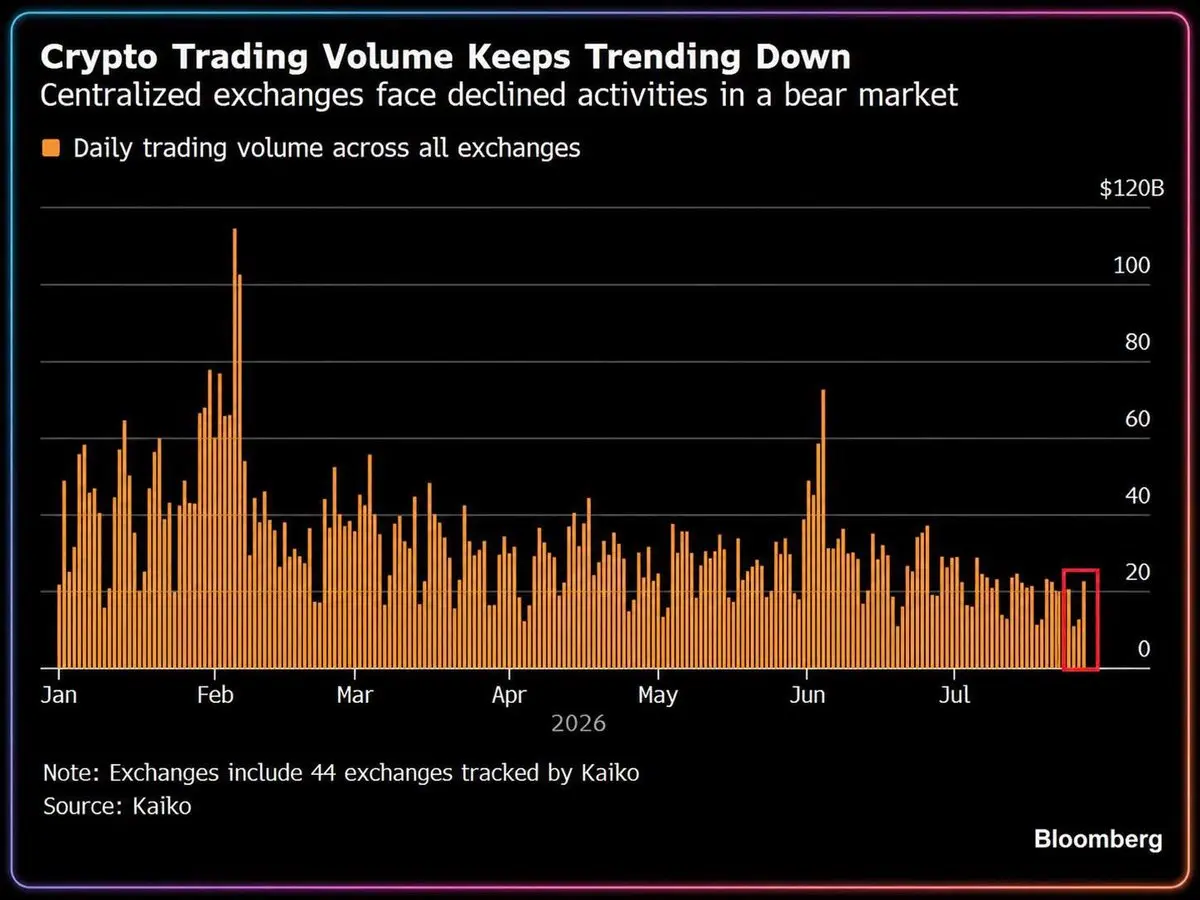

はい、その通りです⚡️暗号資産の取引量は1月のピークから約70%減少し、1日あたり150億ドルまで落ち込み、年初来最低となった

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

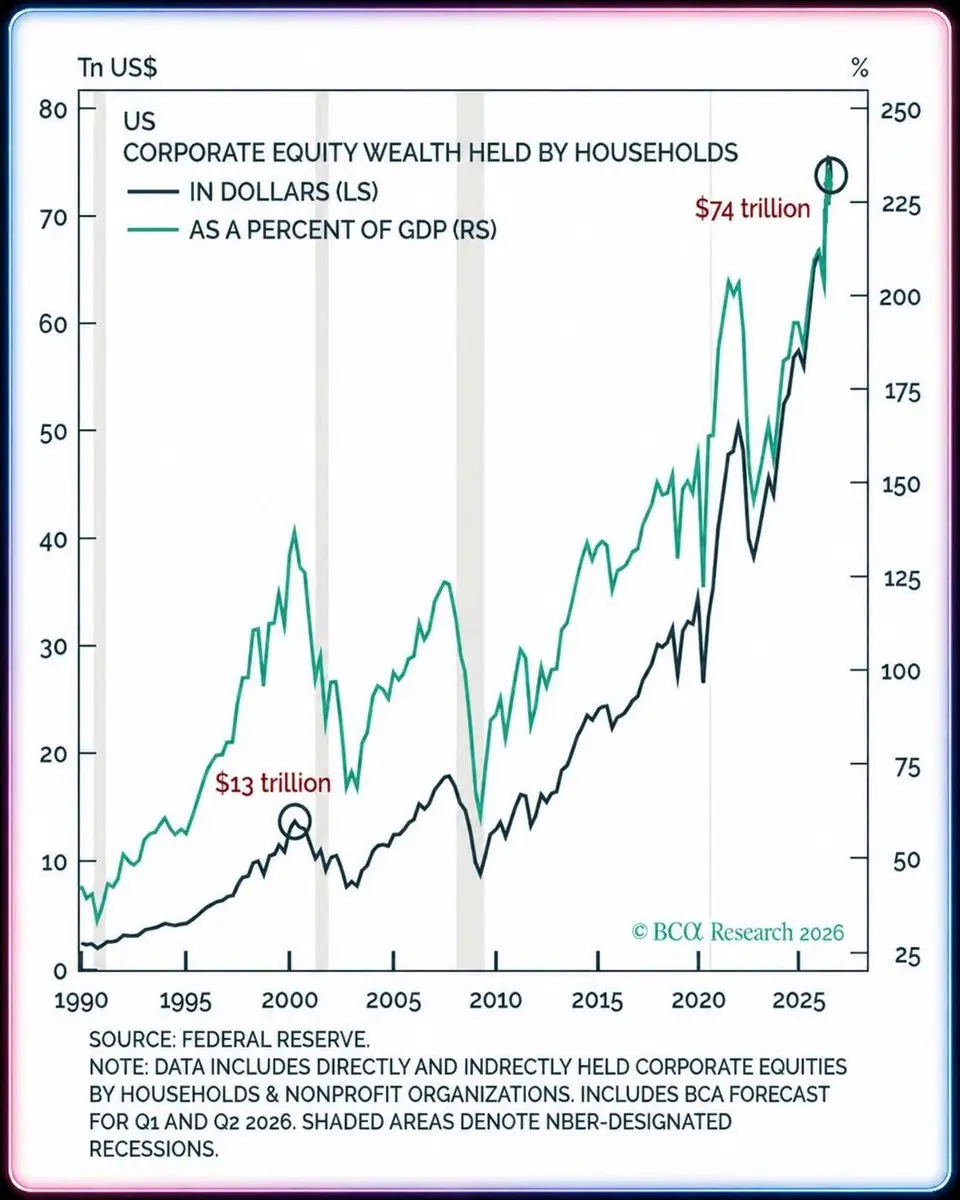

🔴現在、米国株を保有している人々が勝者である

米国家計の株式資産が、ついに$74T 史上最高水準に達した。GDP比では約232%で、ドットコム・バブルのピーク(約140%)の1.6倍超、2009年の底の3.5倍に相当する。

テック株を保有するか、取り残されるか。現在の米国経済は、S&P 500に対するレバレッジド・コール・オプションだ。なぜそう言えるのか。

- 株式は家計の金融資産全体の約47%を占め、過去最高水準にある。消費はGDPの約69%を占め、最も裕福な上位10%の支出が消費全体の約半分を占めている。

-> 現在、米国GDPを支える主要な血管は一部の少数層の手中にあり、その価値の半分は株式である。

資産効果は一方向のメカニズムではない。このエクスポージャーの水準では、20%の調整は単なる「投資ポートフォリオの損失」にとどまらず、消費やGDPにも影響を及ぼし、その影響は統計史上のどの時点よりも速く現れる。

2000年、この比率は140%であり、ドットコム・バブルの崩壊はそれでも景気後退を引き起こした。現在は232%である。

Fedは利上げ・利下げをめぐって迷っている。表面的にはインフレについての逡巡だが、本質的には、この消費需要全体を支えている資産効果バブルを弾けさせるべきかどうかについて迷っているのである。

- さらなる引き締めは、GDPをマイナスにさせずに維持している資

米国家計の株式資産が、ついに$74T 史上最高水準に達した。GDP比では約232%で、ドットコム・バブルのピーク(約140%)の1.6倍超、2009年の底の3.5倍に相当する。

テック株を保有するか、取り残されるか。現在の米国経済は、S&P 500に対するレバレッジド・コール・オプションだ。なぜそう言えるのか。

- 株式は家計の金融資産全体の約47%を占め、過去最高水準にある。消費はGDPの約69%を占め、最も裕福な上位10%の支出が消費全体の約半分を占めている。

-> 現在、米国GDPを支える主要な血管は一部の少数層の手中にあり、その価値の半分は株式である。

資産効果は一方向のメカニズムではない。このエクスポージャーの水準では、20%の調整は単なる「投資ポートフォリオの損失」にとどまらず、消費やGDPにも影響を及ぼし、その影響は統計史上のどの時点よりも速く現れる。

2000年、この比率は140%であり、ドットコム・バブルの崩壊はそれでも景気後退を引き起こした。現在は232%である。

Fedは利上げ・利下げをめぐって迷っている。表面的にはインフレについての逡巡だが、本質的には、この消費需要全体を支えている資産効果バブルを弾けさせるべきかどうかについて迷っているのである。

- さらなる引き締めは、GDPをマイナスにさせずに維持している資

SPX500-0.32%

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔴米国初の現物ビットコインETFが終了。これは良いニュースか、悪いニュースか?

Hashdex DEFIは運用額$14.7MのビットコインETFで、IBITは約$70B。米国のビットコインETF市場に占める割合はわずか0.01%だ。このファンドは先ほど終了を発表し、10日間で200 BTCを売却して全資産を清算する。

同時に、現物BTC ETFには24時間で$244M の純流入があり、IBITは$197Mを獲得した。8月最初の3セッションでは合計$626M。資金がビットコインETFから流出しているのではなく、Hashdex DEFIに流入していないだけだ。

運用資産$14.7Mに対する手数料0.25%では、ファンドの年間収入は約$37Kにとどまる。ETFの運営費は最低でも$300-500K必要だ。これはAUMで$100-150Mに相当する。その水準を下回るファンドはすべて赤字だ。

-> ビットコインETFの低調な取引量が長引くほど、運営状況の悪いファンドが連鎖的に淘汰されることになる。

さらに懸念されるのは、<$50M AUMに満たないSOL/XRP/DOGEのファンドが数十もあることだ。これらのファンドが清算される際、もともと薄いアルトコインのオーダーブックが、ファンドによる資産清算時の暴落効果を引き起こすだろう。

IBITは依然として好調で、「勝者が大半を取る」状況は、業界が

原文表示Hashdex DEFIは運用額$14.7MのビットコインETFで、IBITは約$70B。米国のビットコインETF市場に占める割合はわずか0.01%だ。このファンドは先ほど終了を発表し、10日間で200 BTCを売却して全資産を清算する。

同時に、現物BTC ETFには24時間で$244M の純流入があり、IBITは$197Mを獲得した。8月最初の3セッションでは合計$626M。資金がビットコインETFから流出しているのではなく、Hashdex DEFIに流入していないだけだ。

運用資産$14.7Mに対する手数料0.25%では、ファンドの年間収入は約$37Kにとどまる。ETFの運営費は最低でも$300-500K必要だ。これはAUMで$100-150Mに相当する。その水準を下回るファンドはすべて赤字だ。

-> ビットコインETFの低調な取引量が長引くほど、運営状況の悪いファンドが連鎖的に淘汰されることになる。

さらに懸念されるのは、<$50M AUMに満たないSOL/XRP/DOGEのファンドが数十もあることだ。これらのファンドが清算される際、もともと薄いアルトコインのオーダーブックが、ファンドによる資産清算時の暴落効果を引き起こすだろう。

IBITは依然として好調で、「勝者が大半を取る」状況は、業界が

- 報酬

- いいね

- コメント

- リポスト

- 共有

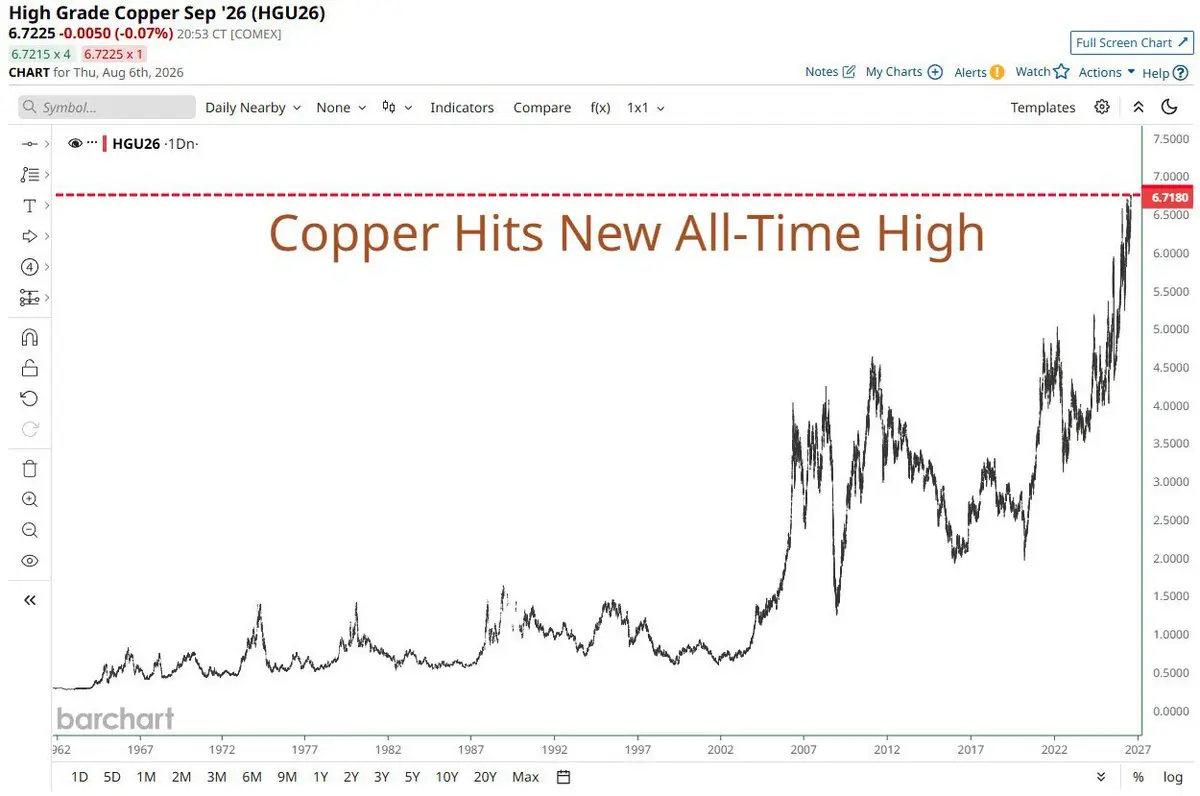

銅価格が史上最高値を更新する一方で、金と銀は依然として回復に苦戦しています。銅のインゴットを買った皆さんは、もう元値まで戻ったのでしょうか。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

⚡️リテールによるテック株の売却は7年ぶりの規模――それでも資金は暗号資産に流入せず

リテールは1週間でInformation Technologyセクターを約-$6.5B純売却――2019年以来最も長い陰線で、2020年3月のパニックのピークさえ上回った。同時に、S&P 500 ITの予想P/Eは20.0倍まで低下し、5年間のパーセンタイルで4%となった。

投降ムードは、市場が5年間で最も低いバリュエーション水準に下落したタイミングで現れた――典型的な底入れシグナルだ。その後、市場は急反発し、Dow JonesとS&P 500は03-04/08の2営業日で史上最高値を更新した。

重要な点は3つある:

- 第一に、これは市場のレバレッジを一掃する局面であり、バリュエーションを変えるものではない。Goldmanのハイベータ・モメンタム・バスケットは7月に約37%下落した。リテールはP/Eを見て売ったのではなく、28/07の半導体売りと29/07のFed会合後の急落を受け、マージンコールに強制されて売った。ファンダメンタルズはまったく変わっていない。

- 第二に、P/E 20倍は割安ではない。パーセンタイル4%は、AIバブルのピークである32倍を含む期間を基準に測定されている。これは5.0%の益回りに相当する一方、10Yは4.69%だ。世界で最も割高なテックセクターのエクイティ・リスク

原文表示リテールは1週間でInformation Technologyセクターを約-$6.5B純売却――2019年以来最も長い陰線で、2020年3月のパニックのピークさえ上回った。同時に、S&P 500 ITの予想P/Eは20.0倍まで低下し、5年間のパーセンタイルで4%となった。

投降ムードは、市場が5年間で最も低いバリュエーション水準に下落したタイミングで現れた――典型的な底入れシグナルだ。その後、市場は急反発し、Dow JonesとS&P 500は03-04/08の2営業日で史上最高値を更新した。

重要な点は3つある:

- 第一に、これは市場のレバレッジを一掃する局面であり、バリュエーションを変えるものではない。Goldmanのハイベータ・モメンタム・バスケットは7月に約37%下落した。リテールはP/Eを見て売ったのではなく、28/07の半導体売りと29/07のFed会合後の急落を受け、マージンコールに強制されて売った。ファンダメンタルズはまったく変わっていない。

- 第二に、P/E 20倍は割安ではない。パーセンタイル4%は、AIバブルのピークである32倍を含む期間を基準に測定されている。これは5.0%の益回りに相当する一方、10Yは4.69%だ。世界で最も割高なテックセクターのエクイティ・リスク

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔴Bessent:ホルムズ合意は「今日か明日」に成立する可能性。

- Brent -5%で$79.50まで下落。S&P 500 ATH。Dow +800ポイント。

- BTC:$64,000、+<2%。

6月には、同様のニュースでBTCは5~10%上昇し、$66,800まで上がった。今回はほとんど動いていない。

合意の枠組みにおける注目すべき3点:

- 米国は「自由な通航、通行料なし」と述べている。一方、イラン・オマーン合意の枠組みでは、両国がサービス料を徴収できることになっている。まだ合意には至っていない。

イランは両方向を監視する。イランは阻止から許可制へと移行するだけで、交渉力を失うわけではない。

- 機雷除去計画は依然として棚上げされている。IRGCの承認が必要で、イラン国内ではなお意見が分かれている。第三者が安全を確認しなければ、海上保険料は下がらない。

-> 暫定合意は60日間であり、途中で再び破られる可能性が非常に高い。

原文表示- Brent -5%で$79.50まで下落。S&P 500 ATH。Dow +800ポイント。

- BTC:$64,000、+<2%。

6月には、同様のニュースでBTCは5~10%上昇し、$66,800まで上がった。今回はほとんど動いていない。

合意の枠組みにおける注目すべき3点:

- 米国は「自由な通航、通行料なし」と述べている。一方、イラン・オマーン合意の枠組みでは、両国がサービス料を徴収できることになっている。まだ合意には至っていない。

イランは両方向を監視する。イランは阻止から許可制へと移行するだけで、交渉力を失うわけではない。

- 機雷除去計画は依然として棚上げされている。IRGCの承認が必要で、イラン国内ではなお意見が分かれている。第三者が安全を確認しなければ、海上保険料は下がらない。

-> 暫定合意は60日間であり、途中で再び破られる可能性が非常に高い。

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔴FED ポールソン氏、金利据え置きを支持

フィラデルフィア連銀総裁のアンナ・ポールソン氏は、先週据え置きに投じた9票のうちの1票を投じた人物であり、先ごろ金融政策に関する見解を発表した。

彼女が注目している指標は、6月に3.7%だったPCE総合指数ではなく、関税やエネルギー価格の一時的な影響を取り除いた後のインフレ率、つまり基調インフレ率である。彼女はこれを2.4~2.8%と見積もっており、過去1年以上にわたってごくわずかしか低下していないと強調した。その他の経済状況は安定している。第2四半期のGDP成長率は+1.5%、消費は+3.2%、失業率は4.2%、インフレ期待も適切に安定している。

彼女が示したシナリオは2つある。

- 現在の政策はやや引き締め的で、インフレ率を2%へ戻すには十分。賃金上昇は緩やかで、住宅ローン金利は高く、低・中所得層の需要は弱い

- 政策は十分に引き締め的ではない。インフレ率は5年以上にわたり目標を上回り、信用供給は依然として容易で、AIインフラ需要が投入価格を押し上げる一方、生産性向上の恩恵はまだ先にある

一方のシナリオは据え置きにつながり、もう一方は引き締めにつながる。利下げについてはまったく言及していない。リスクはFedが利上げすることではなく、市場が今後の緩和サイクルをなお織り込んでいる中で、Fedが動かずにいることだ。

原文表示フィラデルフィア連銀総裁のアンナ・ポールソン氏は、先週据え置きに投じた9票のうちの1票を投じた人物であり、先ごろ金融政策に関する見解を発表した。

彼女が注目している指標は、6月に3.7%だったPCE総合指数ではなく、関税やエネルギー価格の一時的な影響を取り除いた後のインフレ率、つまり基調インフレ率である。彼女はこれを2.4~2.8%と見積もっており、過去1年以上にわたってごくわずかしか低下していないと強調した。その他の経済状況は安定している。第2四半期のGDP成長率は+1.5%、消費は+3.2%、失業率は4.2%、インフレ期待も適切に安定している。

彼女が示したシナリオは2つある。

- 現在の政策はやや引き締め的で、インフレ率を2%へ戻すには十分。賃金上昇は緩やかで、住宅ローン金利は高く、低・中所得層の需要は弱い

- 政策は十分に引き締め的ではない。インフレ率は5年以上にわたり目標を上回り、信用供給は依然として容易で、AIインフラ需要が投入価格を押し上げる一方、生産性向上の恩恵はまだ先にある

一方のシナリオは据え置きにつながり、もう一方は引き締めにつながる。利下げについてはまったく言及していない。リスクはFedが利上げすることではなく、市場が今後の緩和サイクルをなお織り込んでいる中で、Fedが動かずにいることだ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔴KOSPI、史上最大の海外資金流入を記録

🔴7月31日、KOSPIは17.91%上昇して6,595.45となり、韓国株式市場史上最大の上昇となる取引日を記録した。Samsungは+27%、SK hynixは+29.8%で、両銘柄ともストップ高。逆方向の2つの記録が確認された:

- 海外投資家の買い越し額 ₩7.24T(約$5.0B)

- 個人投資家の売り越し額 ₩8.28T(約$5.8B)

🔴 KOSPIは6月22日に過去最高値(ATH)の9,114.55を記録した後、1か月余りで38.6%急落した。

原因はマクロ要因ではなく、Situational AwarenessファンドがGoldman、JPMorgan、BofAからマージンコールを受けた後の4日間で、AUMが$45B から~$10B へ減少したことによる巨大なマージンコールだった。個人投資家も資金が尽き、買い待機資金は高値時の₩139.7T(6月4日)から₩109.87T(7月15日)まで減少し、21.4%減となった。

🔴本日は歴史的な反転が起こり、KOSPIは5.12%下落して6,257.45となった。海外投資家は₩2.84Tを売り越し、個人投資家は₩4.65Tを買い越した。

- 海外投資家は、KOSPIが18%上昇し、時価総額の半分を占める2銘柄、SamsungとSK Hynixがストップ高となったまさにその

原文表示🔴7月31日、KOSPIは17.91%上昇して6,595.45となり、韓国株式市場史上最大の上昇となる取引日を記録した。Samsungは+27%、SK hynixは+29.8%で、両銘柄ともストップ高。逆方向の2つの記録が確認された:

- 海外投資家の買い越し額 ₩7.24T(約$5.0B)

- 個人投資家の売り越し額 ₩8.28T(約$5.8B)

🔴 KOSPIは6月22日に過去最高値(ATH)の9,114.55を記録した後、1か月余りで38.6%急落した。

原因はマクロ要因ではなく、Situational AwarenessファンドがGoldman、JPMorgan、BofAからマージンコールを受けた後の4日間で、AUMが$45B から~$10B へ減少したことによる巨大なマージンコールだった。個人投資家も資金が尽き、買い待機資金は高値時の₩139.7T(6月4日)から₩109.87T(7月15日)まで減少し、21.4%減となった。

🔴本日は歴史的な反転が起こり、KOSPIは5.12%下落して6,257.45となった。海外投資家は₩2.84Tを売り越し、個人投資家は₩4.65Tを買い越した。

- 海外投資家は、KOSPIが18%上昇し、時価総額の半分を占める2銘柄、SamsungとSK Hynixがストップ高となったまさにその

- 報酬

- いいね

- コメント

- リポスト

- 共有

米国株は引き続き史上最高値を更新。さらに上昇。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

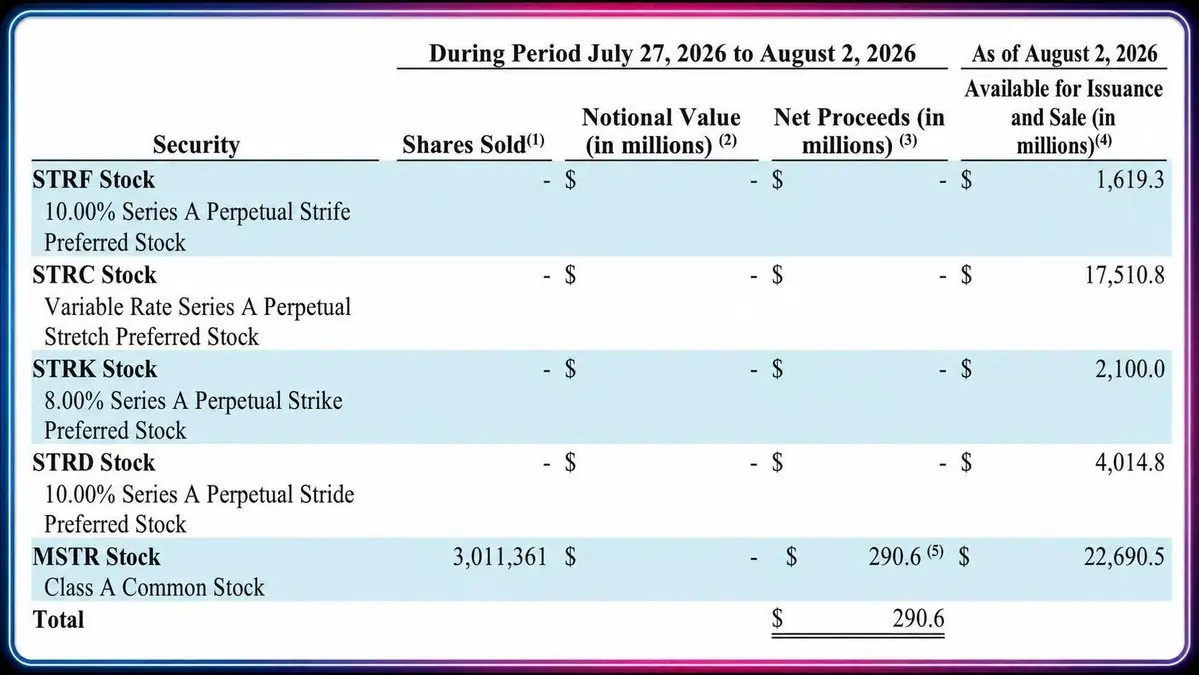

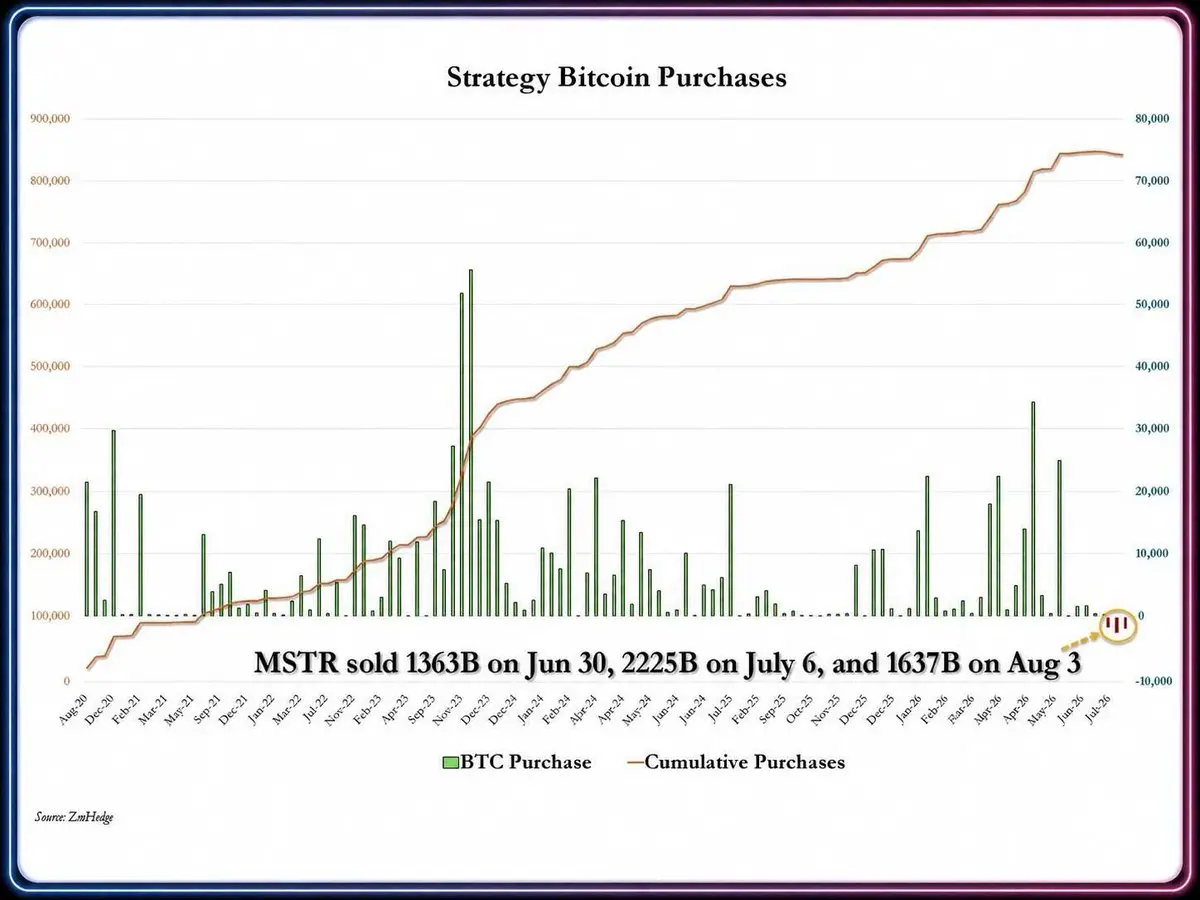

🔥Strategyは株価を救うため、原価割れでBTCの売却を続ける

🔴7月27日〜8月2日の週、Strategyは平均価格$63,957で1,638 BTCを売却し、$104.7Mを調達した。保有量は842,138 BTCとなった。

今回、Saylorは約15%の損失で売却し、実現損失は約$18.8M。ポートフォリオは約$10.9Bの未実現損失を抱えており、Q2は時価評価により$8.22Bの純損失となった。

🔴資金の行き先:

- BTC売却による$104.7M -> 約$52.4Mを優先株配当に、約$52.3MをSTRCの買い戻しに充当

- MSTR株式301万株の売却による$290.6M -> $250M USD Reserveへ($4Bに増加)、$28.9MをSTRCの購入に、$11.7Mを現金として保有

- STRCの買い戻し総額:912,143株、$81.2M、平均価格は約$89(額面価格に対して約11%のディスカウント)

-> これで、Bitcoinを1枚も追加購入しない週がさらに1週間続いた。

🔴STRCは現在約$89.50で、目標水準の$100を依然として大きく下回っている。Saylorは額面価格を下回る価格での発行を行わないと約束し、$1B 買い戻しプログラムを打ち出して、9月8日までにSTRCを$100へ戻そうとしている。STRCは年率11.5%を支払い、

原文表示🔴7月27日〜8月2日の週、Strategyは平均価格$63,957で1,638 BTCを売却し、$104.7Mを調達した。保有量は842,138 BTCとなった。

今回、Saylorは約15%の損失で売却し、実現損失は約$18.8M。ポートフォリオは約$10.9Bの未実現損失を抱えており、Q2は時価評価により$8.22Bの純損失となった。

🔴資金の行き先:

- BTC売却による$104.7M -> 約$52.4Mを優先株配当に、約$52.3MをSTRCの買い戻しに充当

- MSTR株式301万株の売却による$290.6M -> $250M USD Reserveへ($4Bに増加)、$28.9MをSTRCの購入に、$11.7Mを現金として保有

- STRCの買い戻し総額:912,143株、$81.2M、平均価格は約$89(額面価格に対して約11%のディスカウント)

-> これで、Bitcoinを1枚も追加購入しない週がさらに1週間続いた。

🔴STRCは現在約$89.50で、目標水準の$100を依然として大きく下回っている。Saylorは額面価格を下回る価格での発行を行わないと約束し、$1B 買い戻しプログラムを打ち出して、9月8日までにSTRCを$100へ戻そうとしている。STRCは年率11.5%を支払い、

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔥米国の家計貯蓄率が2.7%まで低下、2022年6月以来の最低水準

🔴米国の個人貯蓄率は6月に0.1ポイント低下し、2.7%となりました。2022年6月以来の最低水準です。

🔴これは5か月連続の減少となり、累計の下落幅は-1.7ポイントです。同時に、2008年4月以降の歴史の中で4番目に低い水準でもあります――金融危機の時期です。

🔴比較すると、貯蓄率の平均は2014〜2019年に約5.5%でした。現代史でこれと同程度に低い貯蓄率だった期間は、2005〜2007年のみで、この間は1.4%〜3.3%の範囲で推移していました。

🔴米国の家計は貯蓄を積み上げることに苦しんでいます。

原文表示🔴米国の個人貯蓄率は6月に0.1ポイント低下し、2.7%となりました。2022年6月以来の最低水準です。

🔴これは5か月連続の減少となり、累計の下落幅は-1.7ポイントです。同時に、2008年4月以降の歴史の中で4番目に低い水準でもあります――金融危機の時期です。

🔴比較すると、貯蓄率の平均は2014〜2019年に約5.5%でした。現代史でこれと同程度に低い貯蓄率だった期間は、2005〜2007年のみで、この間は1.4%〜3.3%の範囲で推移していました。

🔴米国の家計は貯蓄を積み上げることに苦しんでいます。

- 報酬

- いいね

- コメント

- リポスト

- 共有

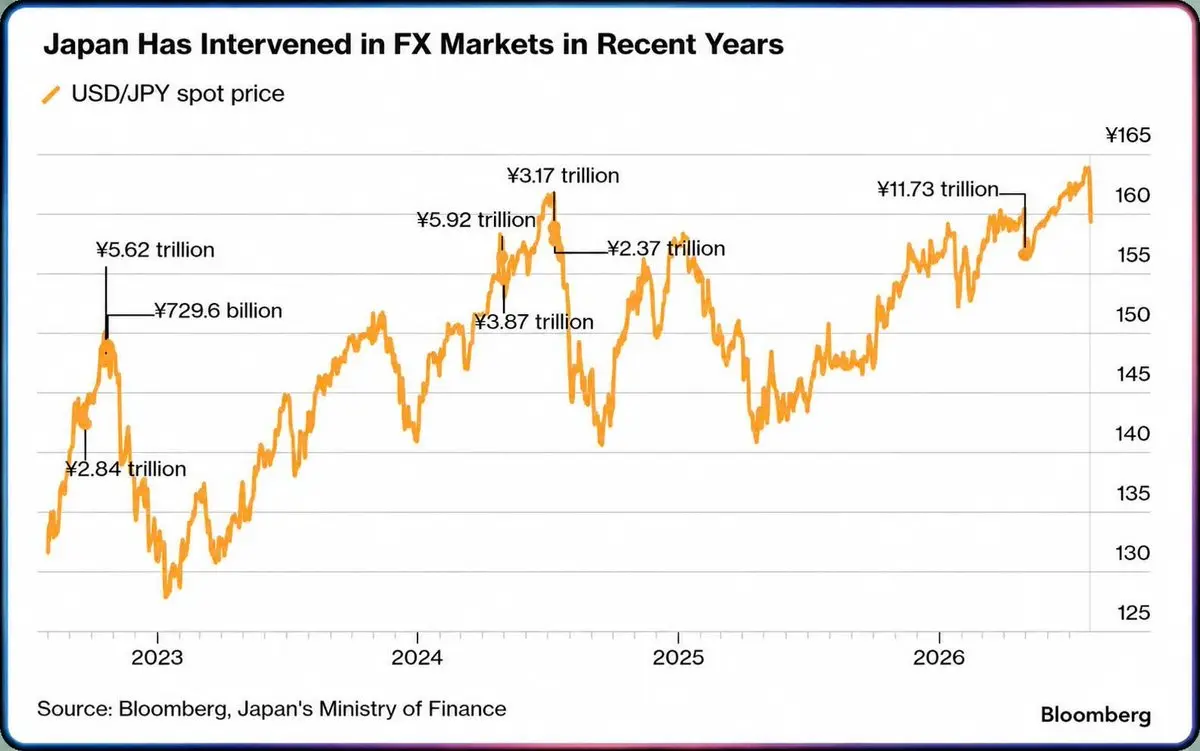

🔥なぜ日本円の救済(レバレッジ解除)が成功しないのか?(そしてあなたはソラナをショートすべき:DoVBmg8cd5KZrLyJKCYTRFYRRxyfucsYE8Ci3qrpump )

🔴広く語られている話は、日本がトレジャリーを売ってUSDを調達し、そのUSDで円を買うというものだ。このチャネルは非常に弱く、1:1の関係を裏付けられないため、本質をうまく説明できない:

- まず、日本の外貨準備がすべて長期国債にあるわけではない。財務省(MOF)には預金や短期の手形もあり、また、トレジャリーを一塊売らずにドルを調達するために資産をレポすることもできる。

- 次に、東京は介入前から現金を用意できるし、あるいはFX取引の後に資産を売ることもできる。円が上がり、トレジャリーが同じ日に売られたとしても、それだけでは因果関係を示せない。

- 第三に、日本のトレジャリー保有データは月次で公表され、銀行、保険、年金基金、個人投資家などを一括している。だから、誰が、いつ売ったのか、そしてその資金が介入に使われたのかを誰も正確には把握できない。

-> 真のメカニズムは、介入の前から起きている。それはヘッジコストだ。

🔴日本の現状では、USD/JPYのヘッジコストは、米日間の短期金利差の水準にほぼ等しい:3.50-3.75% 対 1.0%、つまり約2.6-2.8%にbasisを足したもの。利回り

原文表示🔴広く語られている話は、日本がトレジャリーを売ってUSDを調達し、そのUSDで円を買うというものだ。このチャネルは非常に弱く、1:1の関係を裏付けられないため、本質をうまく説明できない:

- まず、日本の外貨準備がすべて長期国債にあるわけではない。財務省(MOF)には預金や短期の手形もあり、また、トレジャリーを一塊売らずにドルを調達するために資産をレポすることもできる。

- 次に、東京は介入前から現金を用意できるし、あるいはFX取引の後に資産を売ることもできる。円が上がり、トレジャリーが同じ日に売られたとしても、それだけでは因果関係を示せない。

- 第三に、日本のトレジャリー保有データは月次で公表され、銀行、保険、年金基金、個人投資家などを一括している。だから、誰が、いつ売ったのか、そしてその資金が介入に使われたのかを誰も正確には把握できない。

-> 真のメカニズムは、介入の前から起きている。それはヘッジコストだ。

🔴日本の現状では、USD/JPYのヘッジコストは、米日間の短期金利差の水準にほぼ等しい:3.50-3.75% 対 1.0%、つまり約2.6-2.8%にbasisを足したもの。利回り

- 報酬

- いいね

- コメント

- リポスト

- 共有

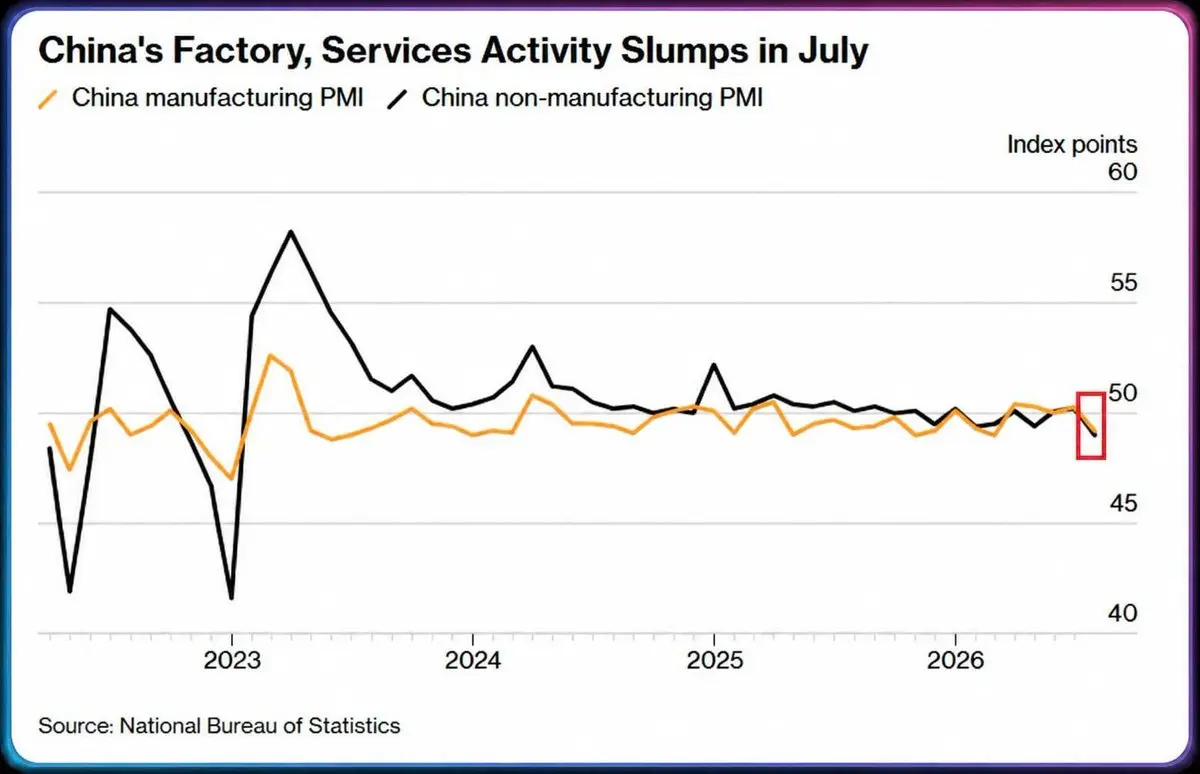

🔴中国経済は引き続き勢いを失う

中国の7月PMIデータ:

- 製造業 49.2(-1.1)。2月以来初めて50の節目を下回る。

- サービス+建設 49.0(-1.2)。2022年以来の低水準。

- 建設単体 47.0(-2.0)。2020年以来の低水準。

- 建設業の新規受注は40.1まで下落し、1か月のうちに6.2ポイント減。

統計当局は、暴風雨・洪水の影響で経済が弱まったと評価している。このことは、労働者が休むことはあるが、施主(発注者)が新たな契約の締結を停止するほどではない理由を説明できる。

一方で、先行きへの見通し指数は4か月連続で上昇し、55.4となった。国内企業は、これが本当の底だとは考えていない。

- 第2四半期のGDPは4.3%で、目標の4.5〜5.0%を下回る。

- 政治局は7/30に支持的なトーンで会合した。北京は引き続き、緩和に踏み切る口実を作れる可能性がある。

おそらく、中国の魔術師たちによる巨大な資金の流れが、2022年以前のように見えるようになるまでには、まだかなり時間がかかるだろう。

原文表示中国の7月PMIデータ:

- 製造業 49.2(-1.1)。2月以来初めて50の節目を下回る。

- サービス+建設 49.0(-1.2)。2022年以来の低水準。

- 建設単体 47.0(-2.0)。2020年以来の低水準。

- 建設業の新規受注は40.1まで下落し、1か月のうちに6.2ポイント減。

統計当局は、暴風雨・洪水の影響で経済が弱まったと評価している。このことは、労働者が休むことはあるが、施主(発注者)が新たな契約の締結を停止するほどではない理由を説明できる。

一方で、先行きへの見通し指数は4か月連続で上昇し、55.4となった。国内企業は、これが本当の底だとは考えていない。

- 第2四半期のGDPは4.3%で、目標の4.5〜5.0%を下回る。

- 政治局は7/30に支持的なトーンで会合した。北京は引き続き、緩和に踏み切る口実を作れる可能性がある。

おそらく、中国の魔術師たちによる巨大な資金の流れが、2022年以前のように見えるようになるまでには、まだかなり時間がかかるだろう。

- 報酬

- いいね

- コメント

- リポスト

- 共有

🔴アジアは1か月以上にわたり$67B マージン債務を投げ売りしてきた。韓国は-$4B 残り$22B、中国は-$59B 残り$385B、台湾は-$4B 残り$15B。

🔴もちろん誰もがこれをリスクだと認識している。問題はマージン債務が遅行指標だということだ。債務が投げ売り後に減っているなら、マージン・コールの圧力はすでに尽きたという意味になる。7月31日、KOSPIは+14%上昇――この市場史上最強クラスの1日での反転だった。

🔴原因もまたレバレッジによるものではない。

- SamsungとSK HynixがKOSPIの時価総額の約半分を占める。中国がDUVの進展を公表すると、Samsungは1日で13.4%下落し、KOSPIは取引を停止せざるを得なかった。その後、SamsungのQ2利益がYoYで1,813.8%増だと発表され、株価は7%上昇したが、それでもその日は赤い終値で引けた。

- SK Hynixは過去最高益を報じたが、それでもコンセンサスを下回った。ADRは史上安値まで下落。

-> 良いニュースでも市場がそれ以上に上がらないなら、これは明らかにマルチプル圧縮だ。

原文表示🔴もちろん誰もがこれをリスクだと認識している。問題はマージン債務が遅行指標だということだ。債務が投げ売り後に減っているなら、マージン・コールの圧力はすでに尽きたという意味になる。7月31日、KOSPIは+14%上昇――この市場史上最強クラスの1日での反転だった。

🔴原因もまたレバレッジによるものではない。

- SamsungとSK HynixがKOSPIの時価総額の約半分を占める。中国がDUVの進展を公表すると、Samsungは1日で13.4%下落し、KOSPIは取引を停止せざるを得なかった。その後、SamsungのQ2利益がYoYで1,813.8%増だと発表され、株価は7%上昇したが、それでもその日は赤い終値で引けた。

- SK Hynixは過去最高益を報じたが、それでもコンセンサスを下回った。ADRは史上安値まで下落。

-> 良いニュースでも市場がそれ以上に上がらないなら、これは明らかにマルチプル圧縮だ。

- 報酬

- 1

- 1

- リポスト

- 共有

Ruman233:

Ape In 🚀Strategyの第2四半期財務報告:

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有