Futures

Accédez à des centaines de contrats perpétuels

CFD

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

CFD

Produits dérivés CFD sur actions

US Stocks

Accédez à de véritables actions et ETF américains

HK Stocks

Tradez des actions des actions de qualité cotées à Hong Kong

Actions coréennes

SK Hynix

Tradez de véritables actions coréennes et investissez dans les actifs les plus populaires

Futures sur actions

Effet de levier élevé, trading 24h/24 et 7j/7

Actions tokenisées

Adossé à de véritables actions

IPO Access

Accédez à l'intégralité des introductions en bourse mondiales

GUSD

3.8 %

Mint GUSD pour des rendements de Treasury RWA

Activités boursières

Tradez des actions populaires et débloquez des airdrops généreux

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Pre-IPOs

Accédez à l'intégralité des introductions en bourse mondiales

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Promotions

Centre d'activités

Participez et gagnez des récompenses

Parrainage

200 USDT

Invitez des amis et gagnez des récompenses

Programme d'affiliation

Obtenez des commissions exclusives

Gate Booster

Développez votre influence et gagnez des airdrops

Annoncement

Mises à jour en temps réel

Blog Gate

Articles sur le secteur de la crypto

AI

Gate AI

Votre assistant IA polyvalent pour toutes vos conversations

Gate AI Bot

Utilisez Gate AI directement dans votre application sociale

GateClaw

Gate Blue Lobster, prêt à l’emploi

Gate for AI Agent

Infrastructure IA, Gate MCP, Skills et CLI

Gate Skills Hub

+10K compétences

De la bureautique au trading, une bibliothèque de compétences tout-en-un pour exploiter pleinement l’IA

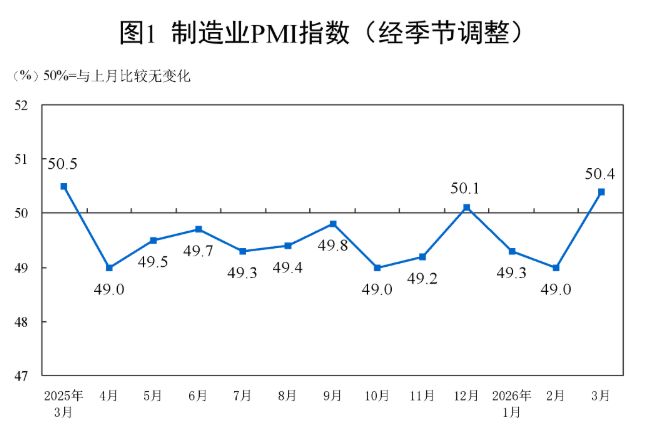

50,4 % ! Le PMI du secteur manufacturier a franchi pour la première fois cette année le seuil critique, pourquoi ?

Chaque journaliste de | Zhang Hong Rédacteur en chef

| Zhang Hong Rédacteur en chef  | Chen Junjie

| Chen Junjie

Le 31 mars, l’Office national des statistiques a publié les résultats d’exécution de l’indice des directeurs d’achats (PMI) de la Chine pour le mois de mars.

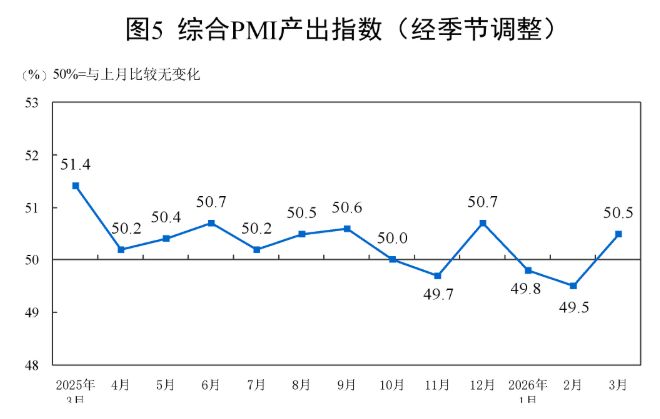

Les données montrent qu’en mars, l’indice PMI pour le secteur manufacturier, l’indice des activités commerciales du secteur non manufacturier et l’indice de production du PMI composite sont tous repassés dans la zone d’expansion, à savoir respectivement 50,4 %, 50,1 % et 50,5 %. Par rapport au mois précédent, ils ont augmenté de 1,4 point, 0,6 point et 1,0 point respectivement. Les trois indicateurs se situent tous, pour la première fois depuis le début de l’année, au-dessus du seuil.

Les indices de prix ont nettement rebondi. L’indice des prix des achats de matières premières principales et l’indice des prix départ usine s’établissent respectivement à 63,9 % et 55,4 %, soit des hausses de 9,1 points et 4,8 points par rapport au mois précédent. Du point de vue des secteurs, dans des secteurs comme le traitement du pétrole, du charbon et d’autres carburants, ainsi que les matières premières chimiques et les produits chimiques, les deux indices de prix sont tous supérieurs à 70,0 %.

Rebond complet de l’optimisme de l’économie macro

L’un des indicateurs d’avance largement utilisés à l’échelle internationale pour surveiller l’évolution de la conjoncture macroéconomique, le PMI joue un rôle de prévision et d’alerte relativement fort. Lorsque le PMI est supérieur à 50 %, cela reflète une expansion globale de l’économie par rapport au mois précédent.

(Source de l’image : site officiel de l’Office national des statistiques)

Pourquoi les trois indicateurs en mars ont-ils tous fortement rebondi ?

Wang Qing, analyste macro en chef chez 东方金诚 (Oriental Fortune), a indiqué dans une interview écrite avec le journaliste de 《每日经济新闻》 (ci-après : journaliste de ) que l’amélioration marquée s’observait des deux côtés, sur l’offre et la demande du secteur manufacturier. Trois raisons principales expliquent cette situation : premièrement, les facteurs saisonniers. Cette année, le Nouvel An chinois est tombé en février ; d’après les données historiques, en excluant les années extrêmes, au cours des dix dernières années, l’indice PMI manufacturier du deuxième mois suivant le Nouvel An a, en moyenne, rebondi de 0,9 point. Derrière cela, le redémarrage des activités après les fêtes fait nettement grimper l’indice de production. Une fois la chaîne industrielle redémarrée, la demande en matières premières et en produits intermédiaires du secteur manufacturier augmente également, ce qui stimule fortement la hausse de la demande du marché. On constate ainsi que l’indice de production de mars s’est accéléré de 1,8 point pour atteindre 51,4 %, tandis que l’indice des nouvelles commandes, qui représente la demande du marché, a atteint 51,6 %, en forte hausse de 3,0 points. Il convient également de souligner que cette année, les vacances du Nouvel An se sont prolongées d’un jour, ce qui rend l’effet de base faible du PMI manufacturier de février particulièrement évident ; c’est aussi l’une des raisons pour lesquelles l’ampleur du rebond de cet indice en mars est supérieure à la moyenne historique.

) que l’amélioration marquée s’observait des deux côtés, sur l’offre et la demande du secteur manufacturier. Trois raisons principales expliquent cette situation : premièrement, les facteurs saisonniers. Cette année, le Nouvel An chinois est tombé en février ; d’après les données historiques, en excluant les années extrêmes, au cours des dix dernières années, l’indice PMI manufacturier du deuxième mois suivant le Nouvel An a, en moyenne, rebondi de 0,9 point. Derrière cela, le redémarrage des activités après les fêtes fait nettement grimper l’indice de production. Une fois la chaîne industrielle redémarrée, la demande en matières premières et en produits intermédiaires du secteur manufacturier augmente également, ce qui stimule fortement la hausse de la demande du marché. On constate ainsi que l’indice de production de mars s’est accéléré de 1,8 point pour atteindre 51,4 %, tandis que l’indice des nouvelles commandes, qui représente la demande du marché, a atteint 51,6 %, en forte hausse de 3,0 points. Il convient également de souligner que cette année, les vacances du Nouvel An se sont prolongées d’un jour, ce qui rend l’effet de base faible du PMI manufacturier de février particulièrement évident ; c’est aussi l’une des raisons pour lesquelles l’ampleur du rebond de cet indice en mars est supérieure à la moyenne historique.

Deuxièmement, les exportations sont plutôt fortes. En mars, l’indice des nouvelles commandes à l’exportation a fortement progressé de 4,1 points, pour atteindre 49,1 %. C’est l’une des raisons importantes qui a soutenu la hausse marquée de l’indice des nouvelles commandes du mois. Les données à haute fréquence montrent qu’en mars, les exportations du Vietnam et de la Corée se poursuivent avec un rythme de croissance élevé ; récemment, l’industrie manufacturière mondiale est restée majoritairement en expansion. Ainsi, malgré l’effet de décalage dû au Nouvel An, le taux de croissance des exportations de la Chine en glissement annuel en mars devrait connaître un recul notable, mais les exportations ont néanmoins un effet nettement porteur sur la conjoncture du secteur manufacturier domestique.

Enfin, le rapport sur l’action du gouvernement pour 2024 fixe une orientation selon laquelle la politique macroéconomique de cette année restera plus active et plus impliquée. Avec, sur la période de janvier à février, un retournement de la croissance des investissements en territoire positif, une hausse nettement plus forte de la croissance des investissements en infrastructures, et un maintien d’un élan de développement relativement rapide dans les industries manufacturières à haute technologie comme les puces, cela apporte un soutien solide à l’amélioration de la conjoncture du secteur manufacturier en mars.

L’indice PMI du secteur des services s’élève à 50,2 %, en hausse de 0,5 point par rapport au mois précédent. Principalement parce qu’après les longues vacances du Nouvel An, avec un redémarrage complet des entreprises, la prospérité des secteurs de transport et de logistique liés à la production a fortement augmenté, ce qui a compensé l’impact de la baisse des voyages touristiques et des sorties liées à l’hébergement et à la restauration après les fêtes. Par ailleurs, à l’heure actuelle, l’économie numérique et l’intelligence artificielle se développent rapidement ; les secteurs porteurs comme les services d’information maintiennent un niveau de prospérité élevé, ce qui apporte un soutien important à ce que l’indice PMI des services en mars passe dans la zone d’expansion. Toutefois, au début de l’année, le secteur immobilier poursuit son ajustement ; la consommation des ménages doit encore être davantage stimulée, ce qui pèse sur la conjoncture globale du secteur des services.

Source de l’image : site officiel de l’Office national des statistiques

Dans l’ensemble, grâce à l’effet combiné du redémarrage complet des entreprises après les fêtes, d’exportations plutôt fortes, du maintien d’un élan rapide de développement dans les secteurs porteurs, ainsi que de la mise en œuvre des politiques visant à stabiliser la croissance et de l’accélération des investissements en infrastructures au début de l’année, l’indice PMI du secteur manufacturier en mars a fortement progressé vers la zone d’expansion, et la conjoncture macroéconomique s’est redressée dans son ensemble.

Les bénéfices du secteur manufacturier se déplacent vers l’amont

Quelle est la raison du fort rebond de l’indice des prix ?

Wang Qing indique que, actuellement, l’impact de la situation au Moyen-Orient sur l’économie macro domestique se manifeste principalement sur le plan des prix. D’après les données, en mars, les deux indices de prix inclus dans l’indice PMI manufacturier ont tous connu une hausse marquée. D’une part, l’indice des prix départ usine est passé de 50,6 % le mois précédent à +4,8 points, pour atteindre 55,4 %. D’autre part, l’indice des prix des achats des principales matières premières est passé de 54,8 % à 63,9 %, en hausse de 9,1 points. Cette hausse est nettement supérieure à celle de l’indice départ usine. Elle provient principalement de la forte hausse des prix des matières premières connexes comme le pétrole et la chimie, combinée à l’augmentation des coûts logistiques. On s’attend à ce que, en mars, le PPI (indice des prix départ usine des producteurs industriels) en glissement annuel passe de -0,9 % le mois précédent à un niveau d’environ 0,5 %.

Quel impact la production du secteur manufacturier subira-t-elle ?

Wang Qing indique que la forte hausse des prix du pétrole brut importé, tout en contribuant à faire monter le PPI et à atténuer une situation de faible pression des prix, entraînera aussi une hausse significative des coûts de production du secteur manufacturier, comprimant directement l’espace de profit des entreprises nationales.

D’après les données de mars, Yang Chang, expert en chef de l’Institut de politiques publiques et de gouvernance de l’Université de finance et d’économie de Shanghai, a déclaré au journaliste de que les prix des achats de matières premières à 63,9 % (valeur précédente : 54,8 %), en hausse de 9,1 points, restent sur la ligne de conjoncture ; cela indique que les prix en amont continuent de monter, avec une vitesse nettement accélérée. Les prix départ usine à 55,4 % (valeur précédente : 50,6 %) ont augmenté de 4,8 points. L’écart entre l’indice des prix des achats de matières premières et celui des prix départ usine est de 8,5 points (valeur précédente : 4,2 points), ce qui indique un transfert des profits vers l’amont.

que les prix des achats de matières premières à 63,9 % (valeur précédente : 54,8 %), en hausse de 9,1 points, restent sur la ligne de conjoncture ; cela indique que les prix en amont continuent de monter, avec une vitesse nettement accélérée. Les prix départ usine à 55,4 % (valeur précédente : 50,6 %) ont augmenté de 4,8 points. L’écart entre l’indice des prix des achats de matières premières et celui des prix départ usine est de 8,5 points (valeur précédente : 4,2 points), ce qui indique un transfert des profits vers l’amont.

Pour la suite, Wang Qing indique que le PMI manufacturier devrait connaître un recul avec une certaine ampleur en avril, et qu’il pourrait retomber autour de 49,8 %, soit une baisse de 0,6 point par rapport au mois précédent. D’après l’historique, en excluant les années extrêmes, sur les dix dernières années, l’indice PMI manufacturier en avril a, en moyenne, reculé de 0,5 point. La raison principale est que, après le redémarrage concentré des opérations en mars, la production et les activités du secteur manufacturier en avril reviennent à un rythme normal.

Le plus important, c’est que l’effet de choc de l’évolution de la situation au Moyen-Orient sur l’économie mondiale se transmettra plus avant vers le marché intérieur en avril. Les données montrent qu’en mars, les indices PMI composites des économies développées telles que les États-Unis, l’Europe, le Japon et le Royaume-Uni ont tous reculé à divers degrés. Cela pourrait affecter les exportations de notre pays. En outre, après la forte hausse des prix des matières premières en amont comme le pétrole et la pétrochimie en Chine, dans un contexte de demande effective du marché insuffisante, certaines entreprises manufacturières pourraient ralentir le rythme de production. Toutefois, cette année, avec une politique de stabilisation de la croissance mise en œuvre plus en amont, la croissance des investissements en infrastructures a fortement augmenté ; dans les domaines de la productivité nouvelle représentée par les industries manufacturières à haute technologie, l’élan de développement reste relativement rapide, ce qui deviendra deux soutiens importants pour la conjoncture du secteur manufacturier en avril. D’une manière générale, à court terme, la trajectoire de l’indice PMI manufacturier dépendra principalement de trois facteurs : premièrement, la durée de la guerre au Moyen-Orient ; deuxièmement, la résilience de nos exportations ; troisièmement, la dynamique du marché immobilier domestique et le calendrier ainsi que l’intensité des mesures de stabilisation de la croissance.

Source de l’image de couverture : Kong Sisi