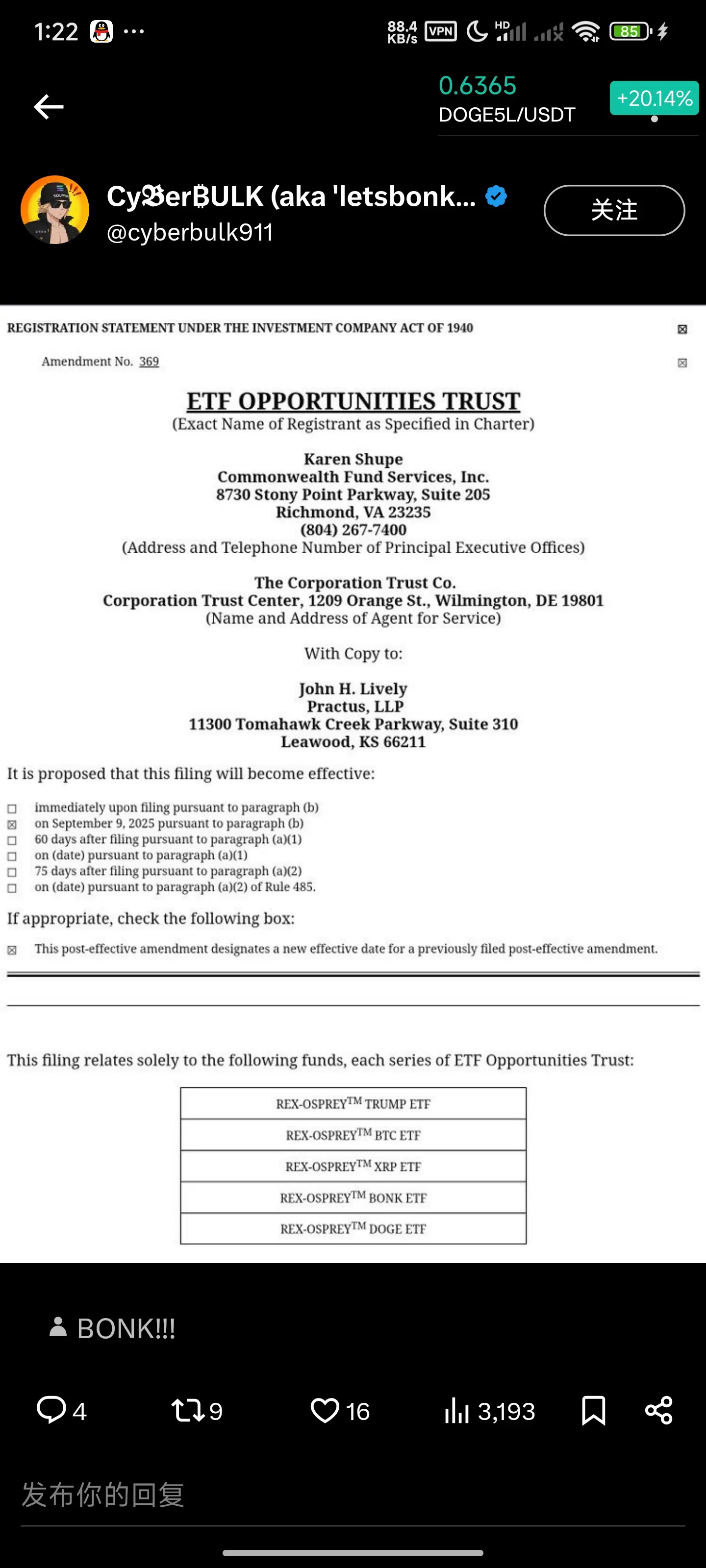

從當前數據和政策背景來看,這次降息更傾向於預防式降息而非“衰退降息”;市場出現暴跌的概率較低,但需警惕通脹反彈和政策預期波動;與去年相比,降息的驅動因素和市場影響存在相似性,但風險結構有所不同。以下是具體分析:

一、這次降息是否屬於“衰退降息”?

要判斷是否爲“衰退降息”,需明確其定義:衰退降息通常發生在經濟出現明顯衰退(如GDP連續負增長、失業率大幅飆升)時,目的是緊急刺激經濟,降息幅度大、週期長(例如2008年金融危機或2020年疫情期間的降息)。而當前經濟背景更符合“預防式降息”:

1. 就業市場降溫但未崩潰:

根據金十數據,美國2025年非農就業基準變動初值爲-91.1萬人,遠低於預期的-70萬,且截至2025年3月的12個月內,私人非農就業減少88萬人,多個行業(貿易、休閒酒店、專業服務等)就業下滑。失業率雖升至4.3%(2021年11月以來新高),但未出現類似2008年的“飆升”,且勞動參與率保持穩定。

2. 經濟未進入全面衰退:

亞特蘭大聯儲GDPNow模型曾預測2025年一季度GDP環比折年率爲-2.1%,但這更多是受川普政策預期、寒冬天氣等短期因素擾動,而非持續的結構性衰退。消費韌性仍存,居民資產負債表相對健康。

3. 通脹壓力可控:

核心PCE通脹接近联准会2%目標(2024年降息時核心PCE爲3.2%),雖有“工資-通脹螺旋”風險(服務部門時薪增速

查看原文一、這次降息是否屬於“衰退降息”?

要判斷是否爲“衰退降息”,需明確其定義:衰退降息通常發生在經濟出現明顯衰退(如GDP連續負增長、失業率大幅飆升)時,目的是緊急刺激經濟,降息幅度大、週期長(例如2008年金融危機或2020年疫情期間的降息)。而當前經濟背景更符合“預防式降息”:

1. 就業市場降溫但未崩潰:

根據金十數據,美國2025年非農就業基準變動初值爲-91.1萬人,遠低於預期的-70萬,且截至2025年3月的12個月內,私人非農就業減少88萬人,多個行業(貿易、休閒酒店、專業服務等)就業下滑。失業率雖升至4.3%(2021年11月以來新高),但未出現類似2008年的“飆升”,且勞動參與率保持穩定。

2. 經濟未進入全面衰退:

亞特蘭大聯儲GDPNow模型曾預測2025年一季度GDP環比折年率爲-2.1%,但這更多是受川普政策預期、寒冬天氣等短期因素擾動,而非持續的結構性衰退。消費韌性仍存,居民資產負債表相對健康。

3. 通脹壓力可控:

核心PCE通脹接近联准会2%目標(2024年降息時核心PCE爲3.2%),雖有“工資-通脹螺旋”風險(服務部門時薪增速