#USPPIComesInBelowExpectations

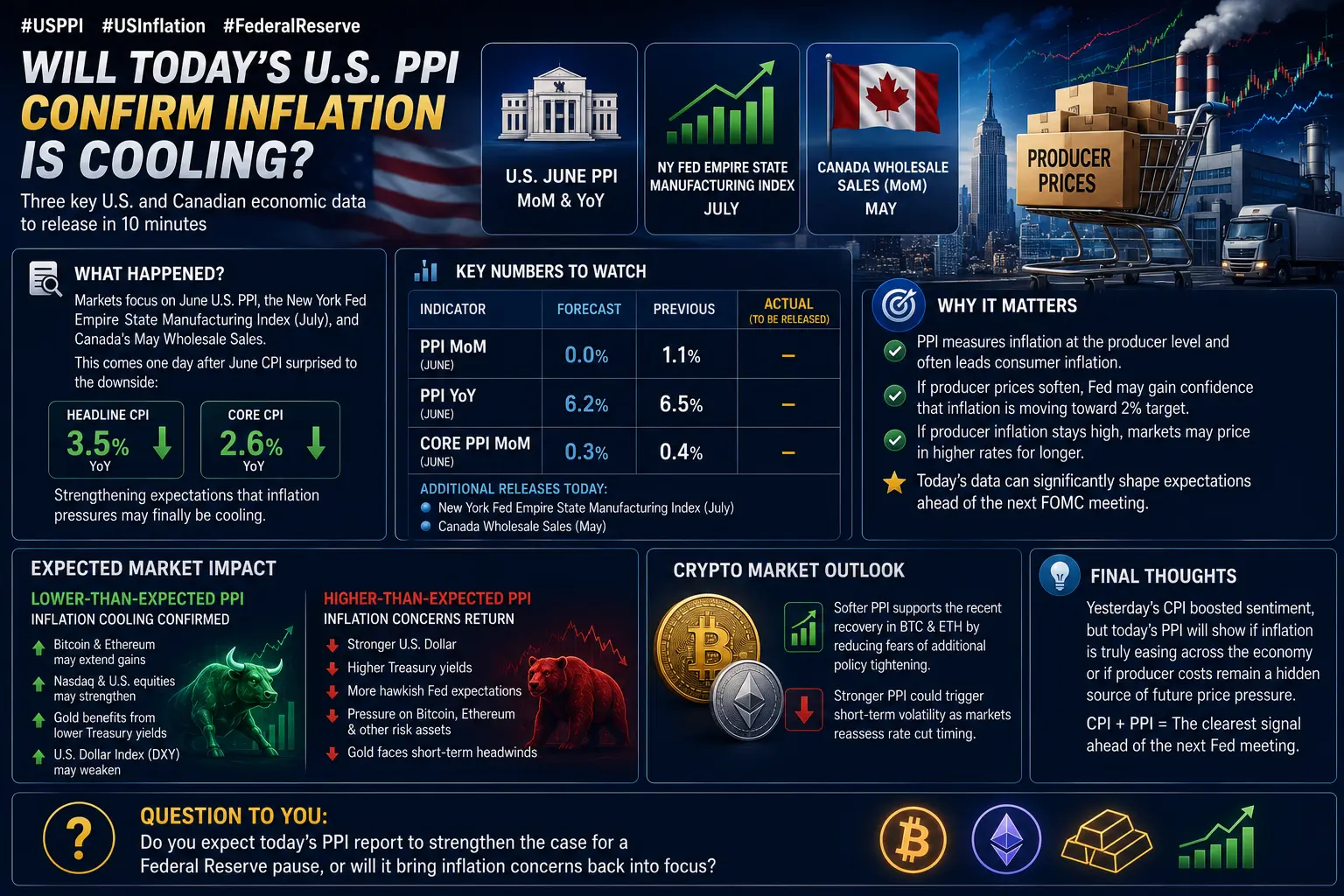

最新的美國生產者物價指數(PPI)報告出乎金融市場意料,低於經濟學家預期,並立即成為投資人橫跨股票、債券、商品與加密貨幣領域最重要的宏觀經濟發展之一。在過去一年中,通膨數據一直是全球市場情緒的主要驅動因素,因為每家主要央行的決策都高度取決於物價壓力是上升還是降溫。今天的報告提供了另一個令人鼓舞的訊號:生產者層級的通膨可能正在失去動能,讓市場對美國經濟有機會在不犧牲經濟成長的情況下朝向更穩定的通膨環境前進,再度燃起樂觀。

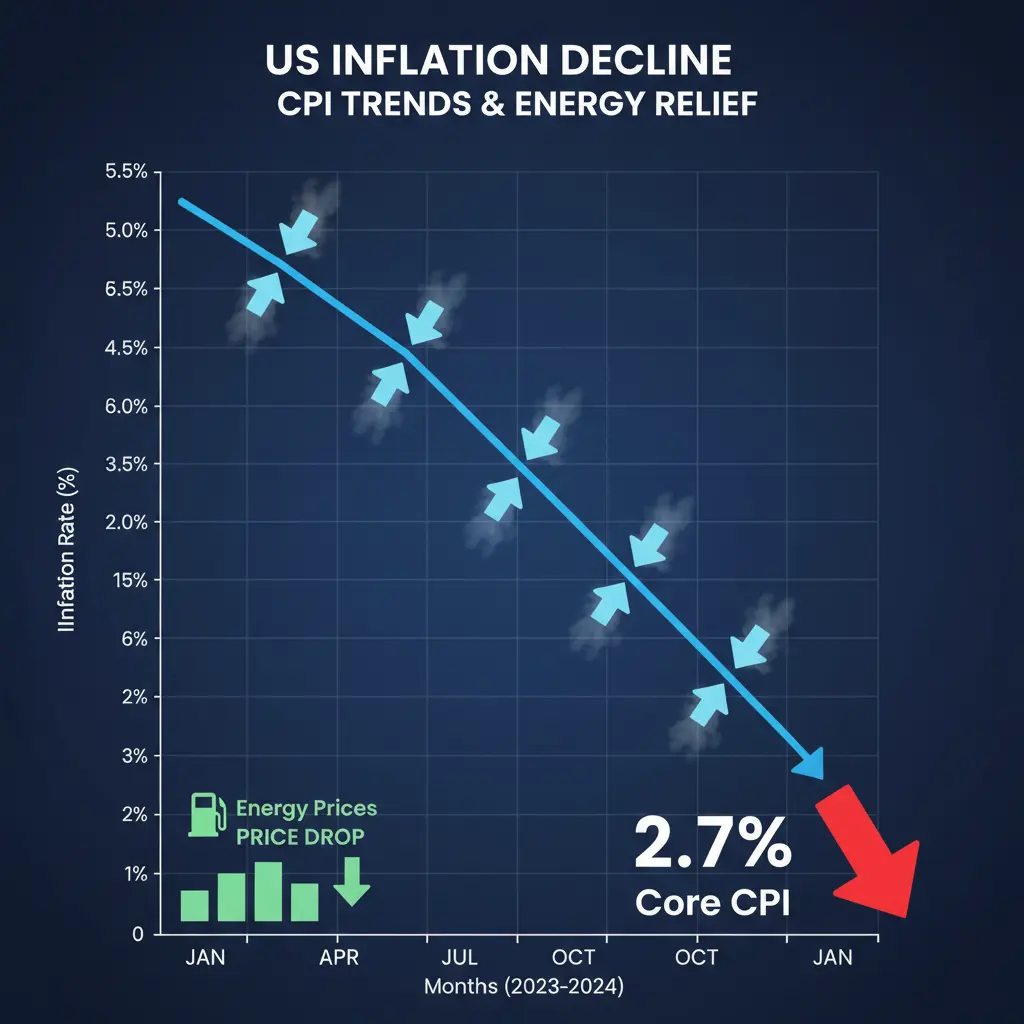

要理解為什麼這份報告如此重要,關鍵在於知道生產者物價指數究竟衡量什麼。不同於追蹤消費者支付的商品與服務價格的消費者物價指數(CPI),PPI 衡量的是企業在產品送達消費者之前,從其產品中獲得的價格。製造商、批發商、農業生產者、採礦公司、能源供應商與服務提供者都會貢獻這份數據。由於企業常把更高的生產成本轉嫁給客戶,PPI 通常被視為未來消費者通膨的早期指標。當生產者價格開始放緩,未來幾個月消費者通膨同樣降溫的可能性也會提高。

今天低於預期的數據顯示,許多企業承受的投入成本壓力可能比分析師先前預期更小。供應鏈改善、運輸費用下降、商品價格趨於穩定,以及更均衡的全球需求,已協助多個產業的通膨降溫。儘管部分服務業仍持續面臨薪資壓力與勞動短缺,但整體趨勢指向的是成本型通膨正在緩和,而非價格成長加速。這項發展令人鼓舞,因為持續的生產者通膨往往會導致家庭面臨更高價格,進而降低購買力並增加經濟不確定性。

對美國聯準會而言,每一份通膨報告都扮演塑造貨幣政策的關鍵角色。政策制定者在決定是否調整利率之前,會持續將通膨與就業數據、薪資成長、消費支出、住房活動、製造業表現與金融狀況一併分析。一份較為溫和的 PPI 報告會強化通膨正逐步受到控制的論點。雖然美聯準會不太可能僅依據單一份報告作出重大政策決策,但連續數月的通膨數據改善,最終可能支持較不嚴格的貨幣政策。較低利率通常會降低企業與消費者的借貸成本,並在整體金融市場提升流動性。

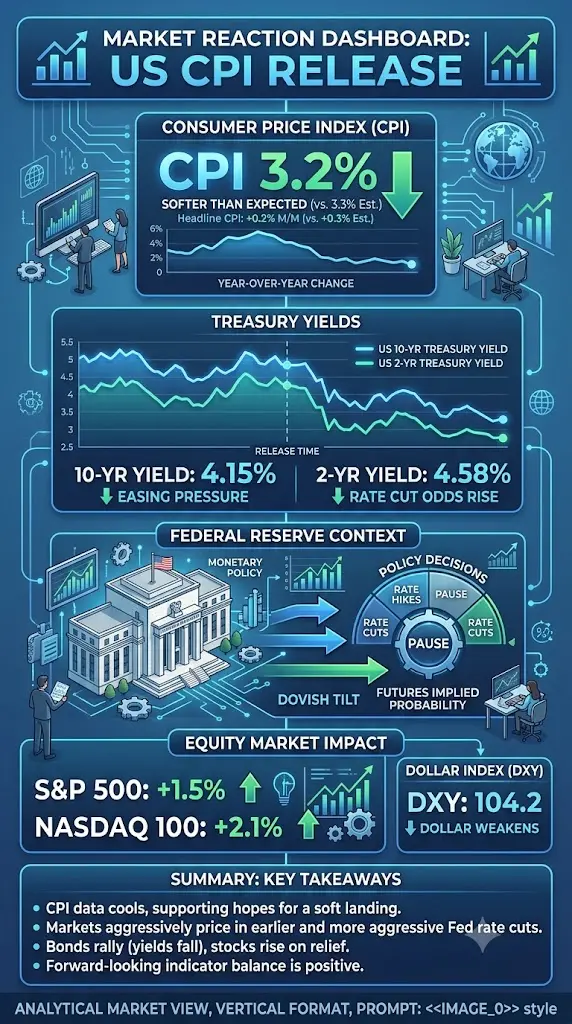

各類金融市場的反應,凸顯了通膨數據已變得多麼舉足輕重。當通膨預期緩和時,公債殖利率往往會下跌,因為投資人預期更少的升息,或更早的政策轉向寬鬆。股市通常會正向回應,因為較低的借貸成本能改善企業獲利並鼓勵投資。像科技與人工智慧公司這類成長型產業,通常受惠最多,因為在較低利率環境下,未來獲利價值更高。同時,黃金、商品與外匯市場也會根據不斷演變的通膨趨勢調整其預期。

加密貨幣市場愈來愈與宏觀經濟發展緊密連動,使得今天的報告對數位資產投資人特別具參考價值。近年來,比特幣與以太幣展現出對通膨數據與美聯準會政策日益敏感的特徵。當通膨放緩、且市場對未來利率下調的預期上升時,機構投資人往往更願意將資本配置到更高風險資產,包括加密貨幣。流動性條件改善也可能促進比特幣、以太幣以及在基本面上具實力的區塊鏈計畫的需求。然而,經驗豐富的投資人知道宏觀趨勢會隨時間發展,單一個利多報告並不能保證持續的多頭市場。

今天報告的另一個重要面向,是它對企業信心的影響。當企業經歷較慢的生產成本上升時,在做投資決策上會更具彈性。較低的成本壓力讓企業得以改善獲利率、維持具競爭力的定價、擴大營運、投資研發,並在不面對先前幾年所見的同等通膨挑戰的情況下增聘額外人手。若這項趨勢持續,它可能在降低激進緊縮貨幣政策的機率同時,支撐更健康的長期經濟成長。

如果生產者通膨持續降溫,消費者也可能受益。較低的生產成本能逐步降低在食品雜貨、家用品、電子產品、汽車、衣著以及各類消費服務上的漲價幅度。雖然這些改善通常需要時間才能反映到零售價格,但在生產端持續出現的溫和化,往往能創造有利條件,以提升家庭購買力。這點尤其重要,因為家庭仍在調整近期香港在通膨期間感受到的更高生活成本。

以我的觀點來看,今天的 PPI 報告代表的是向正向進展邁進,而不是對通膨的最終勝利。市場已多次證明,通膨很少會呈現完全直線式的走勢。短暫的改善有時會被來自地緣政治緊張、能源市場中斷、供應鏈中斷或消費需求的意外變化所引發的新一輪價格壓力所取代。因此,投資人應保持樂觀,同時維持務實的預期。長期的成功來自持續追蹤經濟趨勢,而非對個別數據發布情緒化反應。

我給交易員與投資人的建議是:不要僅根據單一份通膨報告就做出重大投資組合決策。相反,應將今天的數據與未來的 CPI 公布、就業報告、零售銷售數字、製造業調查、GDP 成長以及美聯準會的對外溝通整合起來。最強的投資決策應建立在多種資訊來源之上,而非僅仰賴孤立的標題。維持紀律性的風險管理、分散投資並聚焦長期市場趨勢,永遠比試圖預測每一次短期市場反應更有效。

展望未來,接下來的數週仍將對全球金融市場極為重要。投資人會密切觀察通膨是否持續降溫、就業是否仍然具韌性,以及美聯準會是否釋出更具信心的訊號,表示物價穩定正回歸。若後續經濟報告持續確認今天這個令人鼓舞的趨勢,信心可能會在股票、債券與數位資產之間同步增強。比特幣與以太幣可能受益於流動性狀況改善,而更廣泛的金融市場也可能看到投資人重新參與。然而,若通膨意外反彈,波動可能會快速回來。

以我的看法,今天低於預期的美國 PPI 報告是一項具建設性的發展,支持「通膨正逐步變得更可控」這個想法。它並未消除所有經濟風險,但提供了另一份證據,顯示經濟可能正在朝向更大程度的穩定前進。那些保持耐心、持續學習,並以長期基本面作為決策依據、而不是只看每日標題的投資人,隨著市場下一階段展開,往往會處於最有利的位置。

@Gate_Square

#USInflation #FederalReserve

最新的美國生產者物價指數(PPI)報告出乎金融市場意料,低於經濟學家預期,並立即成為投資人橫跨股票、債券、商品與加密貨幣領域最重要的宏觀經濟發展之一。在過去一年中,通膨數據一直是全球市場情緒的主要驅動因素,因為每家主要央行的決策都高度取決於物價壓力是上升還是降溫。今天的報告提供了另一個令人鼓舞的訊號:生產者層級的通膨可能正在失去動能,讓市場對美國經濟有機會在不犧牲經濟成長的情況下朝向更穩定的通膨環境前進,再度燃起樂觀。

要理解為什麼這份報告如此重要,關鍵在於知道生產者物價指數究竟衡量什麼。不同於追蹤消費者支付的商品與服務價格的消費者物價指數(CPI),PPI 衡量的是企業在產品送達消費者之前,從其產品中獲得的價格。製造商、批發商、農業生產者、採礦公司、能源供應商與服務提供者都會貢獻這份數據。由於企業常把更高的生產成本轉嫁給客戶,PPI 通常被視為未來消費者通膨的早期指標。當生產者價格開始放緩,未來幾個月消費者通膨同樣降溫的可能性也會提高。

今天低於預期的數據顯示,許多企業承受的投入成本壓力可能比分析師先前預期更小。供應鏈改善、運輸費用下降、商品價格趨於穩定,以及更均衡的全球需求,已協助多個產業的通膨降溫。儘管部分服務業仍持續面臨薪資壓力與勞動短缺,但整體趨勢指向的是成本型通膨正在緩和,而非價格成長加速。這項發展令人鼓舞,因為持續的生產者通膨往往會導致家庭面臨更高價格,進而降低購買力並增加經濟不確定性。

對美國聯準會而言,每一份通膨報告都扮演塑造貨幣政策的關鍵角色。政策制定者在決定是否調整利率之前,會持續將通膨與就業數據、薪資成長、消費支出、住房活動、製造業表現與金融狀況一併分析。一份較為溫和的 PPI 報告會強化通膨正逐步受到控制的論點。雖然美聯準會不太可能僅依據單一份報告作出重大政策決策,但連續數月的通膨數據改善,最終可能支持較不嚴格的貨幣政策。較低利率通常會降低企業與消費者的借貸成本,並在整體金融市場提升流動性。

各類金融市場的反應,凸顯了通膨數據已變得多麼舉足輕重。當通膨預期緩和時,公債殖利率往往會下跌,因為投資人預期更少的升息,或更早的政策轉向寬鬆。股市通常會正向回應,因為較低的借貸成本能改善企業獲利並鼓勵投資。像科技與人工智慧公司這類成長型產業,通常受惠最多,因為在較低利率環境下,未來獲利價值更高。同時,黃金、商品與外匯市場也會根據不斷演變的通膨趨勢調整其預期。

加密貨幣市場愈來愈與宏觀經濟發展緊密連動,使得今天的報告對數位資產投資人特別具參考價值。近年來,比特幣與以太幣展現出對通膨數據與美聯準會政策日益敏感的特徵。當通膨放緩、且市場對未來利率下調的預期上升時,機構投資人往往更願意將資本配置到更高風險資產,包括加密貨幣。流動性條件改善也可能促進比特幣、以太幣以及在基本面上具實力的區塊鏈計畫的需求。然而,經驗豐富的投資人知道宏觀趨勢會隨時間發展,單一個利多報告並不能保證持續的多頭市場。

今天報告的另一個重要面向,是它對企業信心的影響。當企業經歷較慢的生產成本上升時,在做投資決策上會更具彈性。較低的成本壓力讓企業得以改善獲利率、維持具競爭力的定價、擴大營運、投資研發,並在不面對先前幾年所見的同等通膨挑戰的情況下增聘額外人手。若這項趨勢持續,它可能在降低激進緊縮貨幣政策的機率同時,支撐更健康的長期經濟成長。

如果生產者通膨持續降溫,消費者也可能受益。較低的生產成本能逐步降低在食品雜貨、家用品、電子產品、汽車、衣著以及各類消費服務上的漲價幅度。雖然這些改善通常需要時間才能反映到零售價格,但在生產端持續出現的溫和化,往往能創造有利條件,以提升家庭購買力。這點尤其重要,因為家庭仍在調整近期香港在通膨期間感受到的更高生活成本。

以我的觀點來看,今天的 PPI 報告代表的是向正向進展邁進,而不是對通膨的最終勝利。市場已多次證明,通膨很少會呈現完全直線式的走勢。短暫的改善有時會被來自地緣政治緊張、能源市場中斷、供應鏈中斷或消費需求的意外變化所引發的新一輪價格壓力所取代。因此,投資人應保持樂觀,同時維持務實的預期。長期的成功來自持續追蹤經濟趨勢,而非對個別數據發布情緒化反應。

我給交易員與投資人的建議是:不要僅根據單一份通膨報告就做出重大投資組合決策。相反,應將今天的數據與未來的 CPI 公布、就業報告、零售銷售數字、製造業調查、GDP 成長以及美聯準會的對外溝通整合起來。最強的投資決策應建立在多種資訊來源之上,而非僅仰賴孤立的標題。維持紀律性的風險管理、分散投資並聚焦長期市場趨勢,永遠比試圖預測每一次短期市場反應更有效。

展望未來,接下來的數週仍將對全球金融市場極為重要。投資人會密切觀察通膨是否持續降溫、就業是否仍然具韌性,以及美聯準會是否釋出更具信心的訊號,表示物價穩定正回歸。若後續經濟報告持續確認今天這個令人鼓舞的趨勢,信心可能會在股票、債券與數位資產之間同步增強。比特幣與以太幣可能受益於流動性狀況改善,而更廣泛的金融市場也可能看到投資人重新參與。然而,若通膨意外反彈,波動可能會快速回來。

以我的看法,今天低於預期的美國 PPI 報告是一項具建設性的發展,支持「通膨正逐步變得更可控」這個想法。它並未消除所有經濟風險,但提供了另一份證據,顯示經濟可能正在朝向更大程度的穩定前進。那些保持耐心、持續學習,並以長期基本面作為決策依據、而不是只看每日標題的投資人,隨著市場下一階段展開,往往會處於最有利的位置。

@Gate_Square

#USInflation #FederalReserve