CryptoRock

#USPPIHits2.5YearHigh

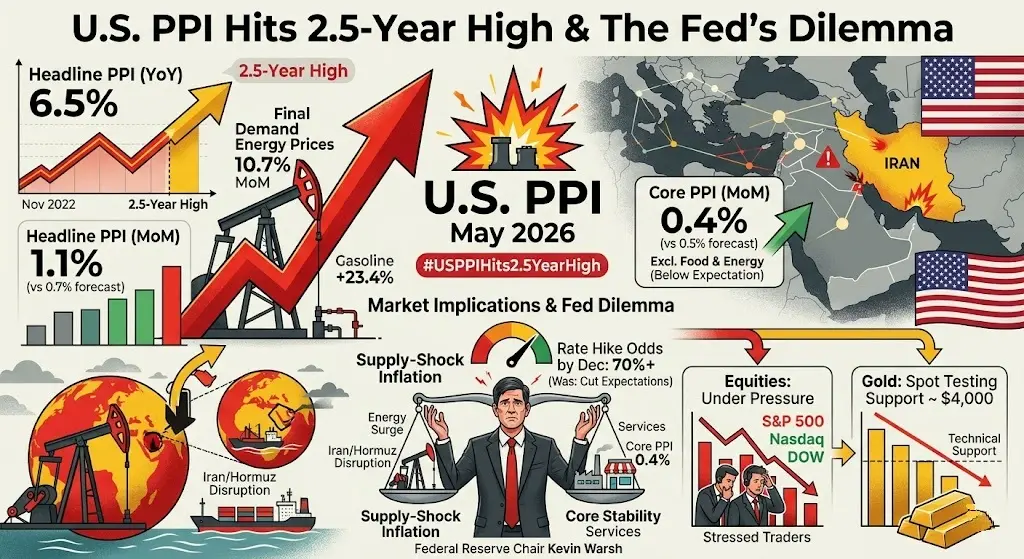

五月生產者物價指數(PPI)報告正式震撼了宏觀預期。

數據顯示批發通脹的加速比最初的摘要更為劇烈,主要由嚴重的局部能源衝擊推動。

原始數據細分

勞工統計局的報告指出,整體批發通脹正在快速上升,儘管能源重商品與核心指標之間存在巨大差異:

整體PPI(同比):上升至6.5%(高於預測的6.4%),為2022年11月以來的最高年度讀數。

整體PPI(環比):增加1.1%,大幅超過道瓊斯共識預估的0.7%,並與四月修正的1.1%持平。

能源衝擊:最終需求能源價格在一個月內飆升10.7%。批發汽油價格單月跳升23.4%,佔當月最終需求商品總增幅的一半以上。

核心亮點:核心PPI(不含食品和能源)環比上升0.4%,略低於預期的0.5%。

市場影響與聯準會的困境

CPI(4.2%同比)和整體PPI報告的連續熱度,從根本上重塑了短期貨幣政策展望。

1. 聯準會轉向已被扼殺,加息概率已成定局

隨著新任聯準會主席凱文·沃什於6月17日首次主持FOMC決策,市場對今年降息的預期已消失。相反,聯邦基金期貨現在預計到12月加息的概率超過70%。

2. 供應衝擊與需求通脹

熱烈的整體PPI(6.5%)與較冷的核心PPI(0.4%環比)之間的差異,證實這次通脹高漲主要與伊朗的地緣政治局勢及霍爾木茲海峽的中斷有關。

由於這是由供應引發的能源衝擊,而非過熱的國內需求問題

查看原文五月生產者物價指數(PPI)報告正式震撼了宏觀預期。

數據顯示批發通脹的加速比最初的摘要更為劇烈,主要由嚴重的局部能源衝擊推動。

原始數據細分

勞工統計局的報告指出,整體批發通脹正在快速上升,儘管能源重商品與核心指標之間存在巨大差異:

整體PPI(同比):上升至6.5%(高於預測的6.4%),為2022年11月以來的最高年度讀數。

整體PPI(環比):增加1.1%,大幅超過道瓊斯共識預估的0.7%,並與四月修正的1.1%持平。

能源衝擊:最終需求能源價格在一個月內飆升10.7%。批發汽油價格單月跳升23.4%,佔當月最終需求商品總增幅的一半以上。

核心亮點:核心PPI(不含食品和能源)環比上升0.4%,略低於預期的0.5%。

市場影響與聯準會的困境

CPI(4.2%同比)和整體PPI報告的連續熱度,從根本上重塑了短期貨幣政策展望。

1. 聯準會轉向已被扼殺,加息概率已成定局

隨著新任聯準會主席凱文·沃什於6月17日首次主持FOMC決策,市場對今年降息的預期已消失。相反,聯邦基金期貨現在預計到12月加息的概率超過70%。

2. 供應衝擊與需求通脹

熱烈的整體PPI(6.5%)與較冷的核心PPI(0.4%環比)之間的差異,證實這次通脹高漲主要與伊朗的地緣政治局勢及霍爾木茲海峽的中斷有關。

由於這是由供應引發的能源衝擊,而非過熱的國內需求問題

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

為什麼還有人發明USB?

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

哈哈哈哈狗糧吃了沒事😐?!?!?!?!我在看書啊親愛勒哈媳婦啊想的很你睡沒有呢親愛我睡下一睡想了一天想我沒了睡吧想的你好睡呀想和好就和睡不好👎?好了就去了我就回去啊等哈再打吧明天給您送到我的卡裡面吧我也想用的呀哈哈😄!你是不在了還是你的小女孩又去上班啊怎麼啦又出去呢今天是

查看原文

【當前用戶分享了他的交易卡片,若想了解更多優質交易資訊,請到 App 版查看】

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#MyGateTradeStory

關於小贏的令人不舒服的真相

這裡有件沒有人告訴你的事:你第一次獲利的交易可能是你整個交易生涯中最危險的時刻。不是因為你會輸掉錢,而是因為你會失去理智。

我在五月底的一個星期二下午,硬生生學到這個教訓,當時我盯著我的Gate期貨帳戶餘額,剛從200美元跳到256美元。三個小時內漲了28%。我完美捕捉到DOGE浪潮,從0.082美元用槓桿多單一路騰升到0.089美元。多巴胺的刺激如核爆般強烈。我截圖了盈虧表。我想像著講這個故事的情景。那一刻,我覺得自己破解了密碼。

其實我什麼都沒破解。我只是收集了我的第一個幻影利潤,而勝利稅正等待著我。

改變一切的交易

讓我來展示數據,因為真正的交易者講究數據,而不是夢想。

進場:DOGEUSDT永續合約,0.0823美元

倉位大小:2,500 DOGE(保證金205美元,10倍槓桿)

出場:0.0891美元

實現盈虧:56.42美元

槓桿回報:27.5%

持倉時間:2小時47分鐘

設定非常標準。DOGE從0.080美元支撐區反彈了三次。成交量逐步放大。4小時RSI從超買回到中性。我標記了支撐與阻力位,設置止損在0.0795美元,等待突破的蠟燭。一旦出現,我就進場。一旦到達0.089美元,我在第一個主要阻力區獲利了結。

完美執行。乾淨的交易。我本該收手休息。

雄心高昂的時刻

這裡是雄心高昂變得危險的地方。那56美元

查看原文關於小贏的令人不舒服的真相

這裡有件沒有人告訴你的事:你第一次獲利的交易可能是你整個交易生涯中最危險的時刻。不是因為你會輸掉錢,而是因為你會失去理智。

我在五月底的一個星期二下午,硬生生學到這個教訓,當時我盯著我的Gate期貨帳戶餘額,剛從200美元跳到256美元。三個小時內漲了28%。我完美捕捉到DOGE浪潮,從0.082美元用槓桿多單一路騰升到0.089美元。多巴胺的刺激如核爆般強烈。我截圖了盈虧表。我想像著講這個故事的情景。那一刻,我覺得自己破解了密碼。

其實我什麼都沒破解。我只是收集了我的第一個幻影利潤,而勝利稅正等待著我。

改變一切的交易

讓我來展示數據,因為真正的交易者講究數據,而不是夢想。

進場:DOGEUSDT永續合約,0.0823美元

倉位大小:2,500 DOGE(保證金205美元,10倍槓桿)

出場:0.0891美元

實現盈虧:56.42美元

槓桿回報:27.5%

持倉時間:2小時47分鐘

設定非常標準。DOGE從0.080美元支撐區反彈了三次。成交量逐步放大。4小時RSI從超買回到中性。我標記了支撐與阻力位,設置止損在0.0795美元,等待突破的蠟燭。一旦出現,我就進場。一旦到達0.089美元,我在第一個主要阻力區獲利了結。

完美執行。乾淨的交易。我本該收手休息。

雄心高昂的時刻

這裡是雄心高昂變得危險的地方。那56美元

- 打賞

- 4

- 8

- 轉發

- 分享

山顶传媒楚老魔:

自行研究 🤓查看更多

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#MyGateTradeStory

回音室陷阱:XRP 1.14美元幻象差點讓我失去一切

熟悉價格的悖論

這裡是沒有人想聽的令人不舒服的事實。你越是盯著一個價格水平看,它就越危險。不是因為那個水平錯了,而是因為你的大腦開始相信它欠你什麼。

我以最痛苦的方式發現了這個心理陷阱。那是六月初的一個星期四晚上,XRP在1.14美元左右起舞。我已經觀察這個水平整整十七天。十七天的圖表分析、回測,以及心裡排練我的進場。我知道每一個支撐點。每一個阻力點。每一個在那個區域形成的蠟燭圖型態。

我沒有準備好。我被程式化了。而回音室稅正準備收取它的第一筆費用。

本該成功的交易

讓我來展示數據,因為真正的交易者不會躲在模糊的預測背後。

進場:XRPUSDT永續合約1.142美元

倉位大小:4,500 XRP(名義價值5,139美元,8倍槓桿)

使用的保證金:642美元

目標價:1.186美元(前一次擺動高點阻力)

止損:1.105美元(低於關鍵支撐群)

風險回報:1:2.8

設定看起來完美。XRP從1.05-1.09美元的需求區反彈了三次。成交量在增加。日線RSI從超買重置為48,處於中性區域,有空間向上。四小時圖顯示一個看漲背離正在形成。一切都對齊了。

我在1.142美元進場,堅信我找到了累積階段的底部。前兩個小時非常漂亮。價格升至1.156美元。我的未實現盈虧達到63美元。我已經在計算下一筆交易,已

回音室陷阱:XRP 1.14美元幻象差點讓我失去一切

熟悉價格的悖論

這裡是沒有人想聽的令人不舒服的事實。你越是盯著一個價格水平看,它就越危險。不是因為那個水平錯了,而是因為你的大腦開始相信它欠你什麼。

我以最痛苦的方式發現了這個心理陷阱。那是六月初的一個星期四晚上,XRP在1.14美元左右起舞。我已經觀察這個水平整整十七天。十七天的圖表分析、回測,以及心裡排練我的進場。我知道每一個支撐點。每一個阻力點。每一個在那個區域形成的蠟燭圖型態。

我沒有準備好。我被程式化了。而回音室稅正準備收取它的第一筆費用。

本該成功的交易

讓我來展示數據,因為真正的交易者不會躲在模糊的預測背後。

進場:XRPUSDT永續合約1.142美元

倉位大小:4,500 XRP(名義價值5,139美元,8倍槓桿)

使用的保證金:642美元

目標價:1.186美元(前一次擺動高點阻力)

止損:1.105美元(低於關鍵支撐群)

風險回報:1:2.8

設定看起來完美。XRP從1.05-1.09美元的需求區反彈了三次。成交量在增加。日線RSI從超買重置為48,處於中性區域,有空間向上。四小時圖顯示一個看漲背離正在形成。一切都對齊了。

我在1.142美元進場,堅信我找到了累積階段的底部。前兩個小時非常漂亮。價格升至1.156美元。我的未實現盈虧達到63美元。我已經在計算下一筆交易,已

XRP1.50%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我一直以为PM没有比分下注选项呢

没想到切换成英文

点进去第二个选项就是

这下又可以在PM下注了

我滴乖乖 线下线上双赌了

查看原文没想到切换成英文

点进去第二个选项就是

这下又可以在PM下注了

我滴乖乖 线下线上双赌了

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#TradFiCFDGoldMasters

Gate傳統金融CFD黃金大師賽是一個相當重要的活動——它將傳統金融工具與Gate以其聞名的競技交易氛圍相結合。以下是結構化的細節,讓你可以清楚看到各個角度:

📊 活動亮點

傳統金融CFD:交易黃金、白銀、石油、外匯、美股、指數等。

排行榜競賽:攀升排名,解鎖500,000 USDT獎池的一部分。

每小時抽獎:定期抽取1克金。

VIP5+每日抽獎:專屬5克金獎勵。

新手交易者獎勵:200美元CFD持倉券。

📅 活動期間:6月11日18:00 – 7月11日18:00(UTC+8)

🏆 策略角度

黃金與白銀:貴金屬常吸引尋求穩定的保守型交易者。

石油與外匯:高波動性,提供短期操作的良好機會。

美股與指數:非常適合追蹤宏觀趨勢和財報季的投資者。

排行榜心理學:在風險與獎勵之間取得平衡,以提升排名而不爆倉。

🎯 為何重要

這個活動本質上是將CFD交易遊戲化——結合真實市場曝光與獎品激勵。

立即加入:https://www.gate.com/competition/TradFi-CFD/s1

查看原文Gate傳統金融CFD黃金大師賽是一個相當重要的活動——它將傳統金融工具與Gate以其聞名的競技交易氛圍相結合。以下是結構化的細節,讓你可以清楚看到各個角度:

📊 活動亮點

傳統金融CFD:交易黃金、白銀、石油、外匯、美股、指數等。

排行榜競賽:攀升排名,解鎖500,000 USDT獎池的一部分。

每小時抽獎:定期抽取1克金。

VIP5+每日抽獎:專屬5克金獎勵。

新手交易者獎勵:200美元CFD持倉券。

📅 活動期間:6月11日18:00 – 7月11日18:00(UTC+8)

🏆 策略角度

黃金與白銀:貴金屬常吸引尋求穩定的保守型交易者。

石油與外匯:高波動性,提供短期操作的良好機會。

美股與指數:非常適合追蹤宏觀趨勢和財報季的投資者。

排行榜心理學:在風險與獎勵之間取得平衡,以提升排名而不爆倉。

🎯 為何重要

這個活動本質上是將CFD交易遊戲化——結合真實市場曝光與獎品激勵。

立即加入:https://www.gate.com/competition/TradFi-CFD/s1

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$HYPE 安娜11點附近喊空。60.3附近做空,第一目標58,第二目標57.5,行情直接跌破至57.2附近,安娜的空單入場點57.2附近,多空雙贏,直接翻5倍,2000油變10000油!

#我的Gate交易时刻 #TradFiCFD黄金大师赛 $BEAT $UB

查看原文#我的Gate交易时刻 #TradFiCFD黄金大师赛 $BEAT $UB

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

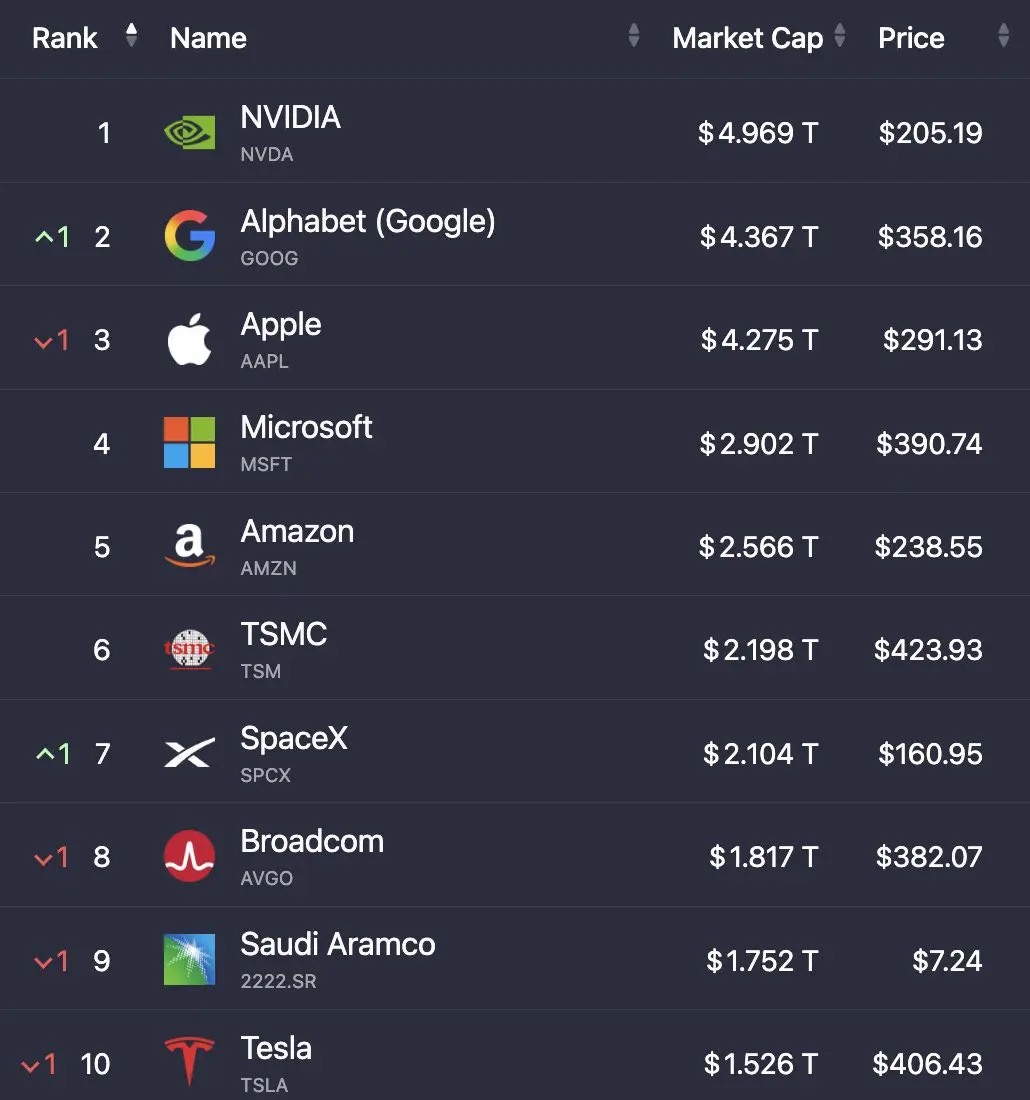

🚀世界十大股份,現在總價值為28.5兆美元。

1. $NVDA

2. $GOOG

3. $AAPL

4. $MSFT

5. $AMZN

6. $TSM

7. $SPCK

8. $AVGO

9. $SR

10. $TSLA

這是什麼矛盾,媽媽...

查看原文1. $NVDA

2. $GOOG

3. $AAPL

4. $MSFT

5. $AMZN

6. $TSM

7. $SPCK

8. $AVGO

9. $SR

10. $TSLA

這是什麼矛盾,媽媽...

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

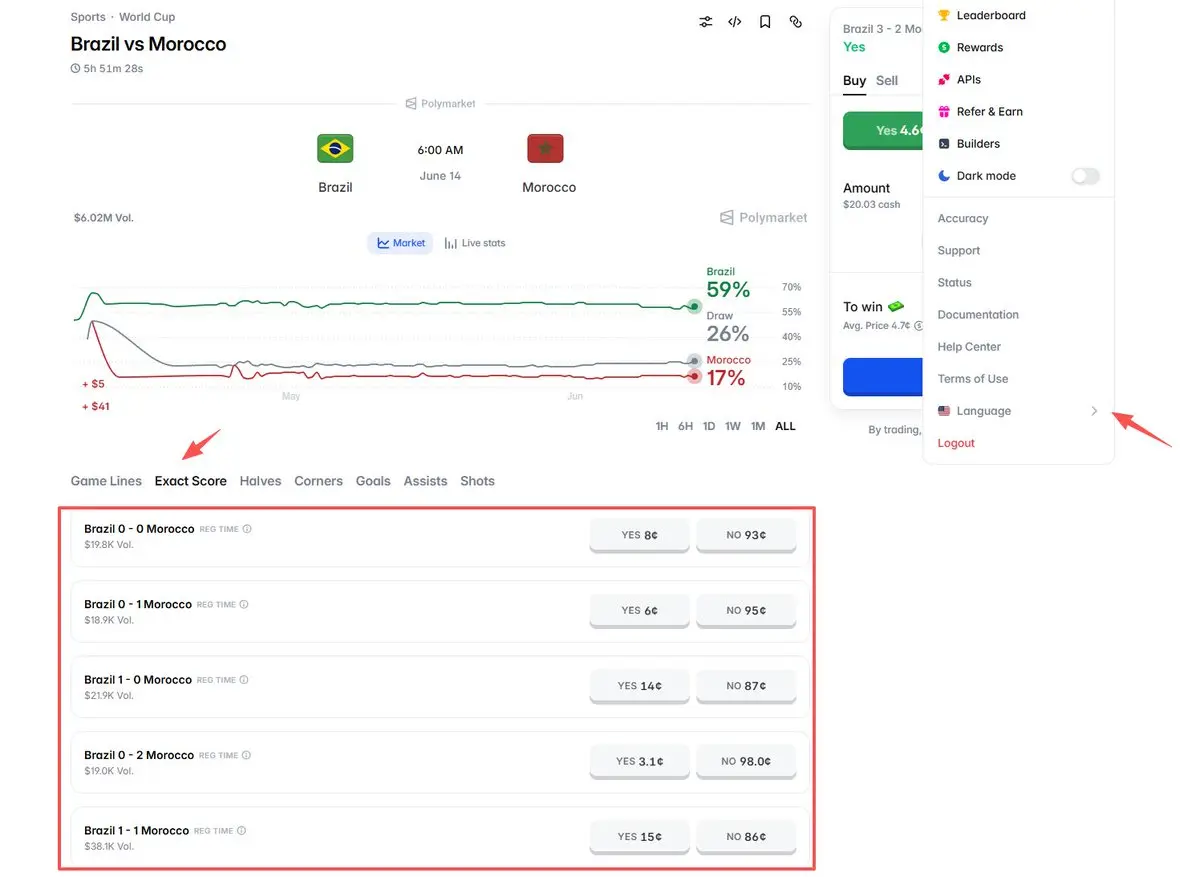

20 屆首戰不敗——巴西的紀錄會被摩洛哥終結嗎?

巴西有一個非常恐怖的紀錄:從1938年開始,過去20屆世界盃首戰,巴西17勝3平保持不敗,勝率85%。這個紀錄橫跨了86年,見證了巴西足球從貝利時代到羅納爾多時代再到內馬爾時代的變遷。摩洛哥想要成為終結這個紀錄的球隊,難度可想而知。

但紀錄就是用來打破的。摩洛哥已經證明了他們不怕強隊。上屆世界盃,他們先後淘汰了西班牙和葡萄牙,四分之一決賽把葡萄牙防得毫無辦法,半決賽也只是惜敗法國。面對大場面,這批摩洛哥球員已經習慣了。他們不會因為對面是巴西就腿軟。

反觀巴西,他們已經24年沒有拿過世界盃冠軍了,這是隊史最長的冠軍荒。奪冠壓力和紀錄壓力疊加在一起,年輕球員能不能扛得住,是一個很大的問號。而且巴西世預賽只排第五的戰績,已經讓外界對他們的期待降到了歷史最低點。從某種角度來說,壓力反而在摩洛哥這一邊?不,壓力依然在巴西身上。摩洛哥輸了是「正常」,贏了是「爆冷」,他們沒有包袱。

巴西的紀錄看起來堅不可摧,但紀錄總有一天會終結。摩洛哥如果能在比賽中率先取得進球,把巴西逼入絕境,那紀錄還能不能延續就真的很難說了。內馬爾不在,維尼修斯還需要在國家隊證明自己,巴西靠誰來逆轉?這是我心裡最大的問號。

#预测世界杯巴西VS摩洛哥

巴西有一個非常恐怖的紀錄:從1938年開始,過去20屆世界盃首戰,巴西17勝3平保持不敗,勝率85%。這個紀錄橫跨了86年,見證了巴西足球從貝利時代到羅納爾多時代再到內馬爾時代的變遷。摩洛哥想要成為終結這個紀錄的球隊,難度可想而知。

但紀錄就是用來打破的。摩洛哥已經證明了他們不怕強隊。上屆世界盃,他們先後淘汰了西班牙和葡萄牙,四分之一決賽把葡萄牙防得毫無辦法,半決賽也只是惜敗法國。面對大場面,這批摩洛哥球員已經習慣了。他們不會因為對面是巴西就腿軟。

反觀巴西,他們已經24年沒有拿過世界盃冠軍了,這是隊史最長的冠軍荒。奪冠壓力和紀錄壓力疊加在一起,年輕球員能不能扛得住,是一個很大的問號。而且巴西世預賽只排第五的戰績,已經讓外界對他們的期待降到了歷史最低點。從某種角度來說,壓力反而在摩洛哥這一邊?不,壓力依然在巴西身上。摩洛哥輸了是「正常」,贏了是「爆冷」,他們沒有包袱。

巴西的紀錄看起來堅不可摧,但紀錄總有一天會終結。摩洛哥如果能在比賽中率先取得進球,把巴西逼入絕境,那紀錄還能不能延續就真的很難說了。內馬爾不在,維尼修斯還需要在國家隊證明自己,巴西靠誰來逆轉?這是我心裡最大的問號。

#预测世界杯巴西VS摩洛哥

BRA VS MAR

巴西

1.69x

59%

平局

3.85x

26%

摩洛哥

5.88x

17%

$337.72萬 成交額

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

請幫我達到500萬次曝光

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

美股收盤三大股指普漲,維珍銀河跌超30

350

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#USPPIHits2.5YearHigh

美國生產者物價指數(PPI)最新上升至約兩年半來的最高水平,已引起全球經濟學家、投資者、政策制定者和企業的關注。這一發展不僅僅是另一則經濟頭條——它提供了有關經濟內部通脹壓力的重要見解,並可能對金融市場、利率、消費者價格和整體經濟增長產生重大影響。

生產者物價指數衡量國內生產商在一定時間內所獲得的商品和服務銷售價格的平均變化。與追蹤家庭支付價格的消費者通脹數據不同,PPI專注於企業在商品到達消費者之前所收到的價格。因此,PPI常被視為未來消費者通脹的領先指標。當生產者面臨更高成本並提高銷售價格時,這些增加最終可能傳導到消費者身上。

美國PPI達到2.5年來的高點,表明價格壓力正在生產鏈內積聚。多種因素可能促成這一趨勢。能源成本上升、勞動成本增加、供應鏈調整、運輸成本上升以及強勁的消費需求都可能推動生產者價格上漲。在某些行業,企業仍面臨採購原料和維持利潤率的挑戰,導致他們提高價格。

對投資者來說,超出預期的PPI數據常常引發對通脹的擔憂。通脹仍是最受密切關注的經濟指標之一,因為它直接影響貨幣政策決策。中央銀行,尤其是聯邦儲備局,在決定是否提高、降低或維持利率時,會密切關注通脹趨勢。

當生產者價格急劇上升時,市場可能推測消費者通脹也會跟進。如果通脹持續高企,美聯儲可能不願迅速降低利率。較高的利率通常會增加消費者和企業的借貸成本,可能放緩經濟

查看原文美國生產者物價指數(PPI)最新上升至約兩年半來的最高水平,已引起全球經濟學家、投資者、政策制定者和企業的關注。這一發展不僅僅是另一則經濟頭條——它提供了有關經濟內部通脹壓力的重要見解,並可能對金融市場、利率、消費者價格和整體經濟增長產生重大影響。

生產者物價指數衡量國內生產商在一定時間內所獲得的商品和服務銷售價格的平均變化。與追蹤家庭支付價格的消費者通脹數據不同,PPI專注於企業在商品到達消費者之前所收到的價格。因此,PPI常被視為未來消費者通脹的領先指標。當生產者面臨更高成本並提高銷售價格時,這些增加最終可能傳導到消費者身上。

美國PPI達到2.5年來的高點,表明價格壓力正在生產鏈內積聚。多種因素可能促成這一趨勢。能源成本上升、勞動成本增加、供應鏈調整、運輸成本上升以及強勁的消費需求都可能推動生產者價格上漲。在某些行業,企業仍面臨採購原料和維持利潤率的挑戰,導致他們提高價格。

對投資者來說,超出預期的PPI數據常常引發對通脹的擔憂。通脹仍是最受密切關注的經濟指標之一,因為它直接影響貨幣政策決策。中央銀行,尤其是聯邦儲備局,在決定是否提高、降低或維持利率時,會密切關注通脹趨勢。

當生產者價格急劇上升時,市場可能推測消費者通脹也會跟進。如果通脹持續高企,美聯儲可能不願迅速降低利率。較高的利率通常會增加消費者和企業的借貸成本,可能放緩經濟

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多