Безстрокові ф'ючерси стали одним із ключових продуктів для торгівлі на ринку деривативів DeFi. Зі зростанням попиту на ончейн-торгівлю різні протоколи шукають власні підходи до архітектури ліквідності та моделей управління ризиками, щоб вирішити проблеми недостатньої ліквідності, високого прослизання й низької ефективності капіталу традиційних децентралізованих бірж.

CyberDEX та GMX демонструють два різні підходи в цій галузі. Обидві платформи забезпечують ончейн-торгівлю безстроковими ф'ючерсами та прагнуть мінімізувати залежність від маркет-мейкерів, властиву традиційним моделям книги ордерів. Водночас їхні джерела ліквідності, розподіл ризиків і філософія проєктування протоколу мають суттєві відмінності.

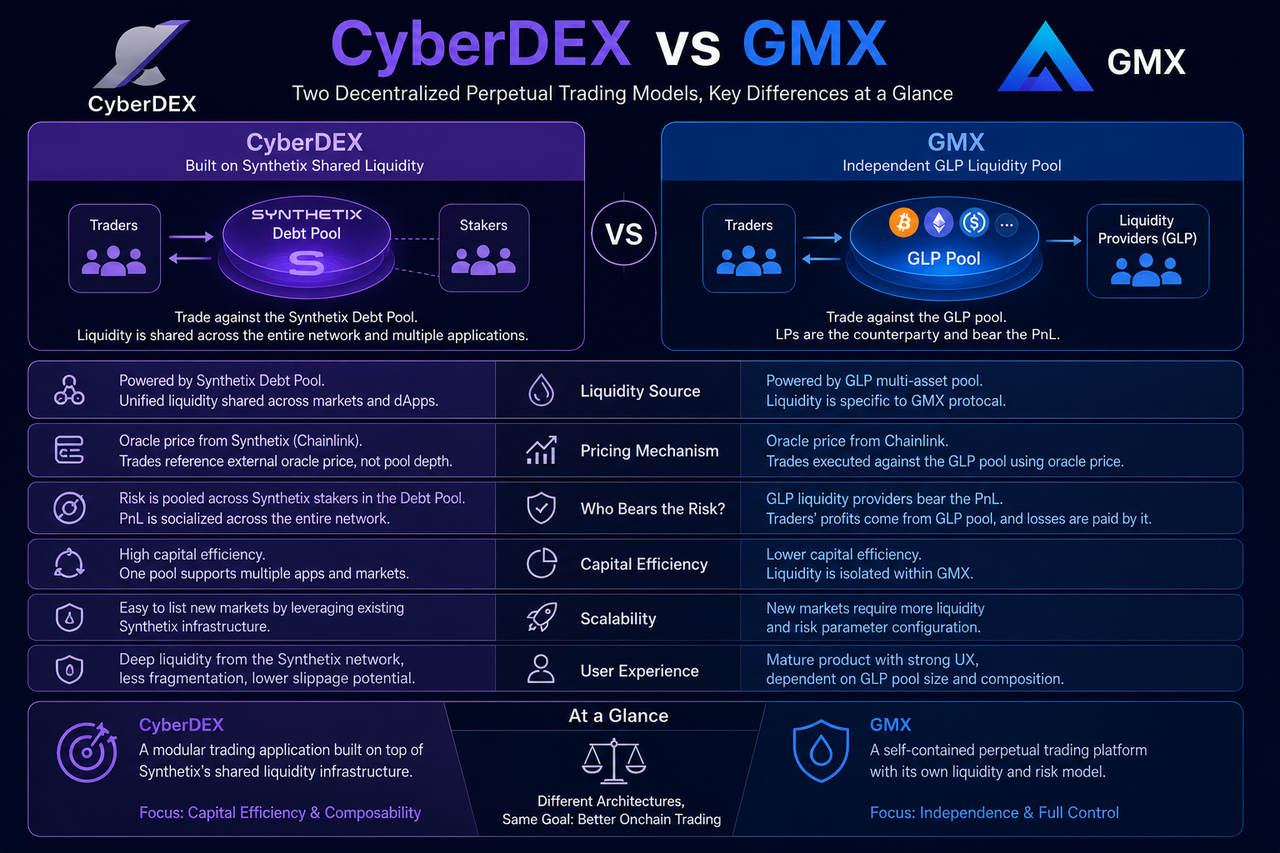

Що таке CyberDEX?

CyberDEX — це децентралізована платформа для торгівлі безстроковими ф'ючерсами на мережі Optimism, яка вирізняється інтеграцією зі спільною ліквідністю від Synthetix. Під час торгівлі на CyberDEX користувачі взаємодіють із пулом боргу Synthetix, а не з окремими пулами ліквідності чи традиційними маркет-мейкерами.

Ця модель дозволяє CyberDEX використовувати наявну інфраструктуру ліквідності для швидкої експансії ринку та уникати дублювання пулів капіталу. Платформа зосереджена на дизайні торгових продуктів, покращенні користувацького досвіду й інноваціях у сфері деривативів, тоді як управління ліквідністю здійснюється Synthetix.

Відтак CyberDEX функціонує як протокол прикладного рівня, побудований на спільній фінансовій інфраструктурі.

Що таке GMX?

GMX — провідна платформа для торгівлі безстроковими ф'ючерсами в екосистемах Arbitrum і Avalanche. На відміну від CyberDEX, GMX не використовує зовнішню мережу ліквідності, а експлуатує власну систему пулу GLP.

GLP — мультивалютний криптоактивний пул ліквідності, куди постачальники ліквідності вносять активи для отримання дохідності. Коли трейдери відкривають позиції, вони торгують напряму проти пулу GLP, і постачальники ліквідності стають безпосередніми контрагентами трейдерів.

Така модель дає GMX повний контроль над ліквідністю, але вимагає незалежного балансування маркет-ліквідності й ризиків.

У чому різниця джерел ліквідності?

Джерело ліквідності є ключовою відмінністю між CyberDEX і GMX.

CyberDEX отримує ліквідність через пул боргу Synthetix. Всі активи, застейкані в Synthetix, формують єдиний пул боргу для підтримки багатьох застосунків. Відтак CyberDEX не створює окремий пул, а використовує глибину ринку (Markttiefe) всієї мережі Synthetix.

GMX запроваджує модель мультиактивного пулу GLP: ліквідність створюється внесками користувачів, а глибина торгівлі залежить від розміру та складу криптоактивів у пулі GLP.

| Параметр |

CyberDEX |

GMX |

| Джерело ліквідності |

пул боргу Synthetix |

пул GLP |

| Спільна ліквідність |

Так |

Ні |

| Володіння ліквідністю |

Мережа Synthetix |

Протокол GMX |

| Вартість входу в нові ринки |

Нижча |

Відносно вища |

| Ефективність капіталу |

Вища |

Середня |

Спільна ліквідність зменшує фрагментацію, а незалежна ліквідність підсилює автономний контроль.

Чим відрізняються механізми ціноутворення?

Обидві платформи застосовують ціноутворення на основі ораклів, але реалізують це по-різному.

CyberDEX базується на фреймворку Synthetix: ціни ораклів використовуються як орієнтир для торгів, незалежно від глибини книги ордерів.

GMX також використовує ціни ораклів, але трейдери діють напряму проти пулу GLP, і їхня активність впливає на ризиковий профіль пулу.

Відмінності в логіці розподілу ризику та механізмах балансування ринку очевидні.

Хто несе торговий ризик?

Розподіл ризиків — основна відмінність моделей.

У CyberDEX ризик розподіляється між усіма учасниками пулу боргу Synthetix: всі застейкані активи формують єдиний пул, а прибутки й збитки розподіляються по всій системі.

У GMX постачальники GLP напряму покривають прибутки й збитки трейдерів: коли трейдери прибуткові, вартість пулу GLP знижується, а при збитках трейдерів — зростає.

Моделі мають різну структуру розподілу ризиків.

| Суб'єкт ризику |

CyberDEX |

GMX |

| Основний носій |

Учасники пулу боргу |

Власники GLP |

| Диверсифікація ризику |

Вища |

Сконцентрована |

| Роль постачальника ліквідності |

Системний учасник |

Контрагент трейдерів |

| Розподіл прибутку/збитку |

Мережевий |

Усередині пулу GLP |

Це впливає на джерела дохідності і ризиковий профіль постачальників ліквідності.

Яка модель забезпечує кращу ефективність капіталу та масштабованість?

Ефективність капіталу — ключовий критерій у DeFi-дизайні.

CyberDEX використовує спільний пул ліквідності Synthetix, що дозволяє одному капіталу працювати на кількох ринках і застосунках одночасно. Це мінімізує дублювання ліквідності та підвищує ефективність.

Ліквідність GMX використовується лише у власному протоколі; розширення до нових ринків потребує додаткової ліквідності. Модель забезпечує незалежність, але ефективність використання капіталу нижча.

Модель спільної ліквідності краще відповідає модульному тренду фінансів.

Які відмінності в користувацькому досвіді торгівлі?

Для трейдерів обидві платформи дають досвід безстрокової торгівлі, схожий на централізовані біржі.

CyberDEX вирізняється доступом до єдиної глибини ринку Synthetix та зниженим впливом фрагментації ліквідності. Зі зростанням спільної ліквідності якість торгівлі зростає.

GMX має зрілий продуктовий ряд і незалежну ліквідну архітектуру, що приваблює широку аудиторію. Досвід торгівлі залежить від розміру та структури активів пулу GLP.

Обидві платформи підтримують кредитне плече, лонг/шорт позиції та самостійне зберігання ончейн-активів. Основна різниця — в архітектурі ліквідності.

Основні відмінності між CyberDEX і GMX

CyberDEX і GMX — децентралізовані платформи торгівлі безстроковими ф'ючерсами, але ілюструють дві різні концепції розвитку.

CyberDEX будує застосунок на спільній мережі ліквідності Synthetix, роблячи ставку на ефективність капіталу та зменшення фрагментації. GMX — незалежна система із власним пулом GLP для автономії.

| Параметр |

CyberDEX |

GMX |

| Архітектура |

Застосунок екосистеми Synthetix |

Незалежний протокол |

| Модель ліквідності |

пул боргу |

пул GLP |

| Ефективність капіталу |

Вища |

Середня |

| Автономія протоколу |

Нижча |

Вища |

| Носій ризику |

пул боргу |

Власники GLP |

| Траєкторія розвитку |

Модульна спільна ліквідність |

Незалежна ліквідна система |

Жодна модель не є універсально кращою: кожна має свої компроміси щодо ефективності капіталу, автономії та розподілу ризиків.

Висновок

CyberDEX і GMX — ключові гравці DeFi-ринку безстрокових ф'ючерсів із принципово різними підходами до архітектури.

CyberDEX досягає глибини ринку через спільну ліквідність Synthetix, ілюструючи модульну фінансову модель. GMX, працюючи через власний пул GLP, втілює автономний підхід ранніх DeFi-протоколів деривативів. Із розвитком інфраструктури DeFi обидві моделі — як спільна, так і незалежна — ймовірно, співіснуватимуть у довгостроковій перспективі.

Поширені запитання

Чи є CyberDEX і GMX платформами для торгівлі безстроковими ф'ючерсами?

Так. Обидві платформи забезпечують ончейн-торгівлю безстроковими ф'ючерсами, підтримують лонг/шорт позиції та кредитне плече, хоча ліквідна архітектура відрізняється.

Чому CyberDEX використовує Synthetix?

CyberDEX використовує спільну мережу ліквідності та інфраструктуру Synthetix, щоб уникнути побудови власного пулу ліквідності та підвищити ефективність капіталу.

Що таке GLP у GMX?

GLP — мультивалютний криптоактивний пул ліквідності GMX, що складається з різних криптоактивів. Власники GLP забезпечують ліквідність і несуть ризики відповідно до прибутків або збитків трейдерів.

Чи ліквідність CyberDEX більша, ніж у GMX?

Джерела ліквідності різні. CyberDEX має доступ до ліквідності всієї мережі Synthetix, а GMX — лише до обсягу власного пулу GLP. Глибина ліквідності залежить від розвитку відповідної екосистеми.

Яка модель ефективніша щодо капіталу?

З погляду дизайну, спільна модель ліквідності зменшує дублювання й зазвичай ефективніша щодо капіталу. Однак фактична ефективність залежить від масштабів протоколу та активності ринку.