Як основний ризиковий модуль Arrow Finance (ARROW) у мережі Robinhood Chain, список застав разом із LTV (Loan-to-Value) та порогами ліквідації спільно визначають ефективність використання капіталу та запас безпеки одновалютних боргових позицій.

Robinhood Chain об'єднує криптоактиви, токенізовані акції, ETF і RWA в одному середовищі виконання, де глибина ліквідності, волатильність і надійність оракулів суттєво різняться залежно від типу активу. Arrow Finance встановлює параметри для кожного класу активів: стейблкоїни мають найвищу ефективність використання капіталу, а токенізовані акції обмежені консервативніше через торгові години та частоту оновлення NAV.

Володіння знаннями про параметри застави є обов’язковим для оцінки факторів здоров'я Сховища, аналізу ризику ліквідації та вибору оптимальної стратегії забезпечення.

Які типи застав підтримує Arrow Finance?

Arrow Finance розподіляє затверджену заставу на шість категорій: стейблкоїни з фіатним забезпеченням, дохідні стейблкоїни, токени ліквідного стейкінгу (LST), основні криптовалюти, первинні та вторинні токенізовані акції, а також ончейн ETF і RWA. Кожен клас активів має бути залістений шляхом голосування спільноти та отримати окремий максимальний LTV, поріг ліквідації та борговий ліміт.

Стейблкоїни та основні криптовалюти використовують загальні оракули, такі як Chainlink; токенізовані акції, ETF та RWA застосовують спеціалізовані NAV-оракули, синхронізовані з чистою вартістю активів торгових майданчиків на Robinhood Chain. Кожне Сховище призначене для одного користувача, однієї застави й однієї боргової позиції—кожен тип застави відповідає окремій незалежній позиції, і параметри не перетинаються між активами. Такий багаторівневий підхід до параметрів забезпечує баланс між ефективністю капіталу та платоспроможністю системи.

Які LTV та пороги ліквідації для стейблкоїнової застави?

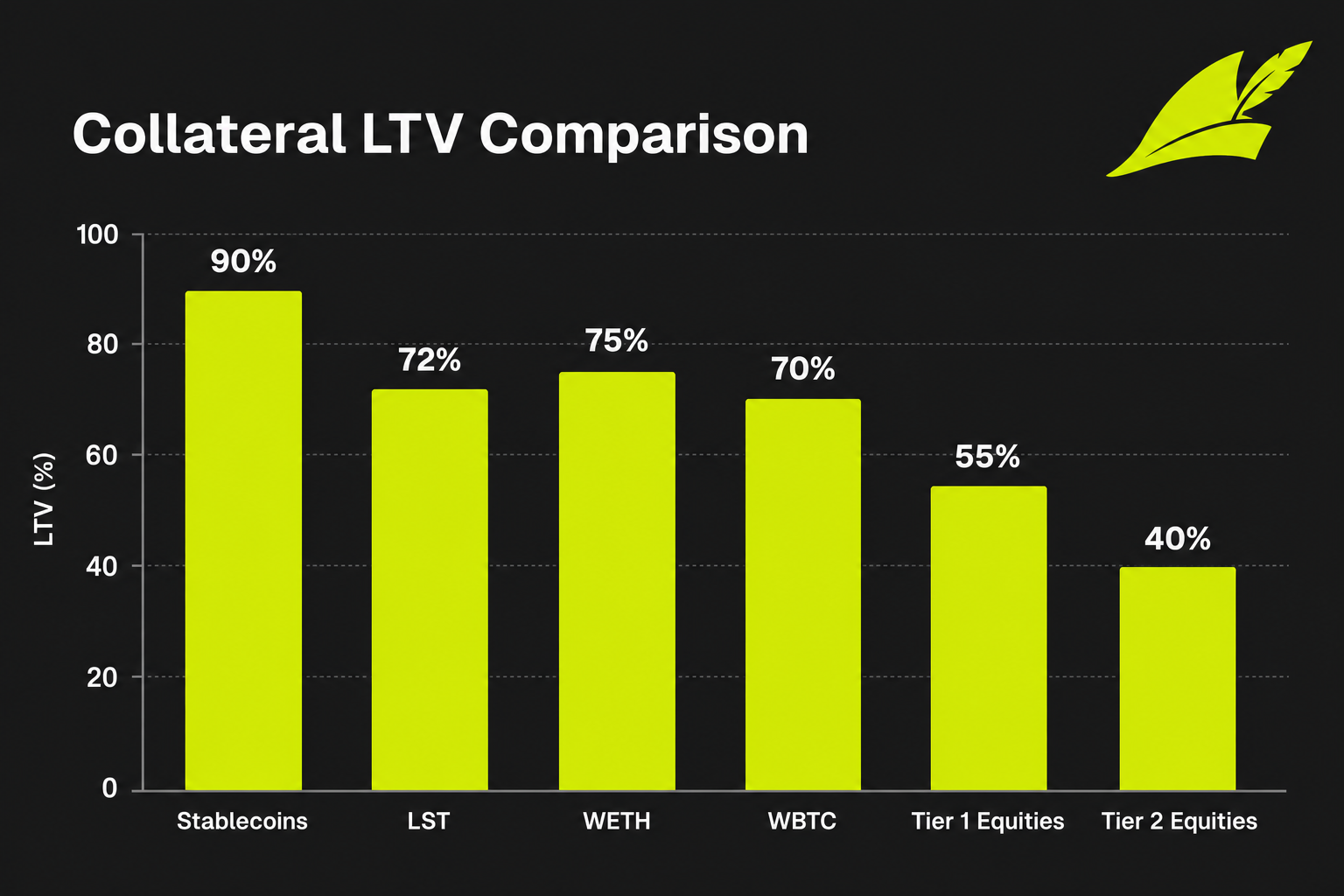

Застава у стейблкоїнах забезпечує високу ліквідність і низьку волатильність, що дає найвищу ефективність капіталу. Максимальний LTV для USDC становить близько 90%, поріг ліквідації — близько 95%. Для sUSDe максимальний LTV — близько 85%, а поріг ліквідації встановлюється спільнотою. sUSDe має ризик стратегії дохідності, тому його параметри дещо нижчі, ніж у USDC. Максимальний LTV визначає верхню межу мінтингу aUSD, а поріг ліквідації — це мінімальне безпечне співвідношення застави до боргу; перевищення цього порогу знижує фактор здоров'я нижче 1.

Як встановлюються параметри для ліквідних стейкінг-токенів і основних криптоактивів?

Для ліквідних стейкінг-токенів wstETH і weETH максимальний LTV — близько 72%, а пороги ліквідації визначає управління. Окрім волатильності ETH, ці активи мають ризик відв'язки стейкінгу. Для WETH максимальний LTV — близько 75%, поріг ліквідації — близько 82%. Для WBTC максимальний LTV — близько 70%, поріг ліквідації — близько 78%, що трохи нижче, ніж у WETH. Обираючи між основними криптовалютами чи LST, користувачі мають збалансувати ефективність капіталу й толерантність до волатильності.

Як різняться LTV для первинних і вторинних токенізованих акцій?

Токенізовані акції на Robinhood Chain є основною заставою Arrow Finance, що відрізняє його від класичних Ethereum CDP. Для первинних токенізованих акцій максимальний LTV — близько 55%, для вторинних — близько 40%. Для акцій пороги ліквідації розширюються під час закриття ринку, а нове запозичення призупиняється. Оновлення NAV зупиняється під час закриття, що підвищує ризик цінового розриву порівняно з цілодобовою торгівлею криптоактивами. Заставлення токенізованих акцій дозволяє зберігати потенціал зростання та мінтити aUSD. Інструкція зі створення Сховища та мінтингу aUSD містить покрокову процедуру від вибору застави до підтвердження фактора здоров'я.

Як інтегруються ETF і RWA у структуру застави?

Ончейн ETF і RWA (реальні активи) входять до єдиної структури Сховищ Arrow Finance з індивідуальними максимальними LTV, порогами ліквідації та борговими лімітами, що встановлюються управлінням ARROW. ETF застосовують NAV-оракули за аналогією з токенізованими акціями, дотримуючись тих самих правил фіксації та буферів під час закриття ринку. RWA можуть містити додаткові ризики емітента та цикли розрахунків, тому початкові параметри для них зазвичай більш консервативні. Завжди перевіряйте ончейн-адресу контракту та поточні параметри управління перед участю.

Як управляється застава під час закриття ринку?

Під час закриття ринку акцій США NAV-оракули для токенізованих акцій і деяких ETF фіксують останню ціну або переходять у режим розширеного буфера, щоб запобігти використанню застарілих цін для мінтингу нового боргу. Нове запозичення під заставу акцій зазвичай призупиняється на час закриття; чинні Сховища продовжують нараховувати стабілізаційні комісії, а ліквідаційний буфер тимчасово розширюється. Після відновлення торгів і синхронізації оракула параметри повертаються до звичайної логіки; криптоактиви та стейблкоїни не залежать від годин роботи ринку акцій.

Рис. 1. Порівняння максимального LTV і порогів ліквідації між типами застави Arrow Finance. Стейблкоїни забезпечують найвищу ефективність капіталу, тоді як токенізовані акції мають найбільш консервативні параметри.

Рис. 1. Порівняння максимального LTV і порогів ліквідації між типами застави Arrow Finance. Стейблкоїни забезпечують найвищу ефективність капіталу, тоді як токенізовані акції мають найбільш консервативні параметри.

Рис. 2. Спеціальна обробка токенізованих акцій під час закриття ринку: оракули фіксують або розширюють буфери, нове запозичення призупиняється, а після торгів відновлюється нормальне ціноутворення.

Рис. 2. Спеціальна обробка токенізованих акцій під час закриття ринку: оракули фіксують або розширюють буфери, нове запозичення призупиняється, а після торгів відновлюється нормальне ціноутворення.

Зведена таблиця параметрів застави: LTV і пороги ліквідації

Таблиця нижче підсумовує основні ризикові параметри для основних категорій застави Arrow Finance, що дозволяє легко порівняти ефективність капіталу та запас безпеки. Точні значення визначає ончейн-управління, і власники ARROW можуть голосувати за зміну списку активів та параметричних кривих.

| Застава |

Категорія |

Максимальний LTV |

Поріг ліквідації |

Примітки |

| USDC |

Стейблкоїн |

90% |

95% |

Найвища ефективність капіталу |

| sUSDe |

Дохідний стейблкоїн |

85% |

Встановлює управління |

Ризик стратегії дохідності |

| wstETH |

LST |

72% |

Встановлює управління |

Ризик відв'язки стейкінгу |

| weETH |

LST |

72% |

Встановлює управління |

Ризик відв'язки стейкінгу |

| WETH |

Основна криптовалюта |

75% |

82% |

24/7 ціноутворення |

| WBTC |

Основна криптовалюта |

70% |

78% |

Волатильність трохи вища, ніж у ETH |

| Первинна токенізована акція |

Акція |

55% |

Розширюється під час закриття ринку |

Обмеження торгової сесії |

| Вторинна токенізована акція |

Акція |

40% |

Розширюється під час закриття ринку |

Підвищені обмеження волатильності |

| ETF / RWA |

Розширений актив |

Встановлює управління |

Встановлює управління |

Перелік та параметри визначає управління |

Різниця між максимальним LTV і порогом ліквідації — це ліквідаційний буфер. Фактор здоров'я понад 1 означає безпечний діапазон; якщо опускається нижче 1 — відбувається ліквідація. Стабілізаційний пул спалює aUSD і викуповує заставу зі знижкою, ліквідаційна комісія становить приблизно 10%–13%. Докладніше про підтримку курсу aUSD і маршрутизатор викупу — як тиск викупу та шляхи ліквідації разом забезпечують платоспроможність системи.

Підсумок

Arrow Finance встановлює LTV і пороги ліквідації застави за класами активів: USDC лідирує з максимальним LTV близько 90%, первинні токенізовані акції — близько 55%, вторинні — близько 40%, що відображає відмінності у ліквідності та волатильності. Токенізовані акції та ETF підпадають під спеціальні правила під час закриття ринку: фіксація оракулів, розширення ліквідаційного буфера, призупинення нового запозичення. Розуміння цих відмінностей допоможе користувачам оцінити ризик ліквідації та ефективність капіталу перед мінтингом aUSD і приймати зважені рішення щодо ризику.

Поширені запитання

Які типи застав підтримує Arrow Finance?

Arrow Finance підтримує USDC, sUSDe, wstETH, weETH, WETH, WBTC, первинні та вторинні токенізовані акції, а також ончейн ETF і RWA. Максимальний LTV для USDC — близько 90%, для первинних токенізованих акцій — близько 55%, для вторинних — близько 40%. Параметри ETF і RWA встановлюються окремо управлінням. Уся застава має бути у списку, затвердженому спільнотою, а Сховища — одновалютними.

Як отримати стейблкоїни під заставу токенізованих акцій?

У мережі Robinhood Chain внесіть первинні або вторинні токенізовані акції у Сховище Arrow Finance і мінтіть aUSD відповідно до максимального LTV для цього типу активу. aUSD — це борговий токен, номінований у USD, який може обертатися ончейн до моменту погашення. Після погашення боргу та стабілізаційної комісії Ви можете вивести заставу у вигляді акцій. Перед відкриттям позиції перевірте торгову сесію, цільовий LTV і фактор здоров'я. Нове запозичення зазвичай призупиняється на час закриття ринку.

Що відбувається, якщо фактор здоров'я Сховища падає нижче 1?

Якщо фактор здоров'я опускається нижче 1, Сховище підлягає ліквідації. Стабілізаційний пул спалює відповідний борг у aUSD і викуповує заставу зі знижкою близько 10%–13%. Якщо потужність пулу недостатня, відбувається перерозподіл боргу та застави між іншими Сховищами системи. Падіння ціни, накопичення стабілізаційних комісій або надто високий LTV можуть спричинити зниження фактора здоров'я нижче 1.

У чому різниця між LTV і порогом ліквідації?

Максимальний LTV — це верхня межа мінтингу aUSD при відкритті позиції у відсотках від вартості застави, що визначає ефективність капіталу. Поріг ліквідації — це мінімальне співвідношення забезпечення, яке запускає ліквідацію; коли співвідношення застави до боргу падає нижче цього рівня, фактор здоров'я опускається нижче 1. Різниця між цими двома параметрами — ліквідаційний буфер, який поглинає короткострокову волатильність ціни та накопичення комісій.

Як Arrow Finance управляє заставою у вигляді акцій під час закриття ринку?

Під час закриття ринку акцій США NAV-оракул для токенізованих акцій зазвичай фіксує останню ціну або переходить у режим розширеного буфера, щоб уникнути використання застарілих цін для мінтингу боргу. Нове запозичення під заставу акцій зазвичай призупиняється на час закриття, чинні Сховища продовжують нараховувати відсотки, а ліквідаційний буфер тимчасово розширюється. Після відновлення торгів і синхронізації оракула параметри повертаються до стандартної логіки.