Futuros

Aceda a centenas de contratos perpétuos

TradFi

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Introdução à negociação de futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

Aumento de património premium

Gestão de património privado

Alocação de ativos premium

Fundo Quant

Estratégias quant de topo

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem inteligente

New

Alavancagem sem liquidação

Cunhagem de GUSD

Cunhe GUSD para retornos RWA

Mais

Por que é difícil esperar pelo ETF SOL? Porque vai contra um princípio muito simples.

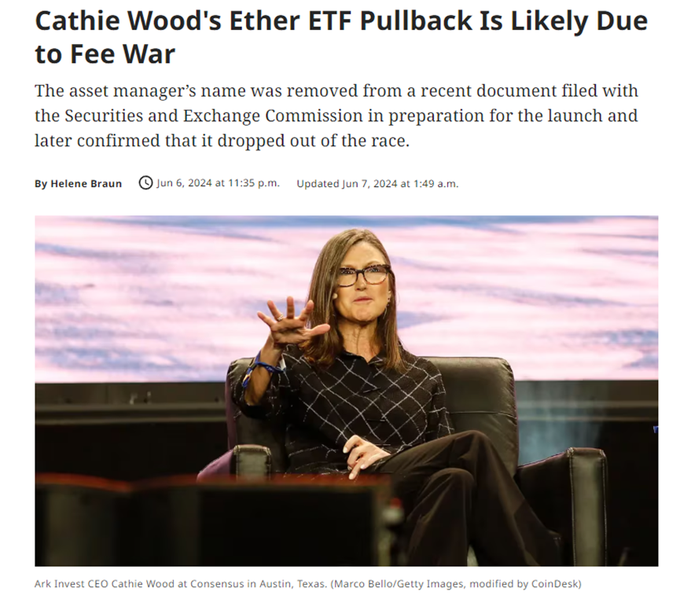

Porque pode não ser lucrativo. Na semana passada, o fundo Ark de Cathie Wood decidiu retirar a candidatura ao ETF ETH.

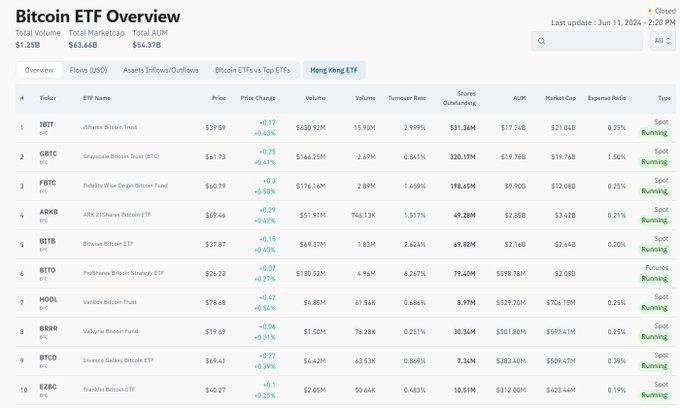

O Ark BTC ETF ocupa o quarto lugar (com uma participação de mercado de 6%, os três primeiros são BlackRock, Grayscale e Fidelity), mas é considerado ‘não muito lucrativo’ de acordo com especulações de mercado. Principalmente porque as taxas do ETF BTC são comparativamente baixas em comparação com os ETFs tradicionais, muitos deles na faixa de 0,19-0,25%, e os ETFs também estão realizando uma ‘competição de taxas’.

Estimando de forma simples, com base no tamanho atual do ETF BTC da Arca, é possível obter uma taxa de administração de cerca de 7 milhões de dólares por ano. Portanto, os custos correspondentes também devem ser da mesma ordem de grandeza. Portanto, se o ETF BTC da Arca ainda estiver próximo da linha de lucro, promover um ETF ETH pode se tornar um negócio não lucrativo para a Arca. Portanto, mesmo para a Arca, eles só podem desistir do ETF ETH com dor. Do ponto de vista dos negócios, para recuperar os custos anuais de 7 milhões de dólares, um ETF precisa gerenciar pelo menos 20 milhões de SOL, uma criptomoeda de capitalização de mercado mais baixa, representando 5% da capitalização de mercado do BTC. Atualmente, a BlackRock, líder em ETFs criptográficos, gerencia apenas 1,5% de todo o BTC da rede, enquanto 20 milhões de SOL representam 4,5% da circulação total de SOL.

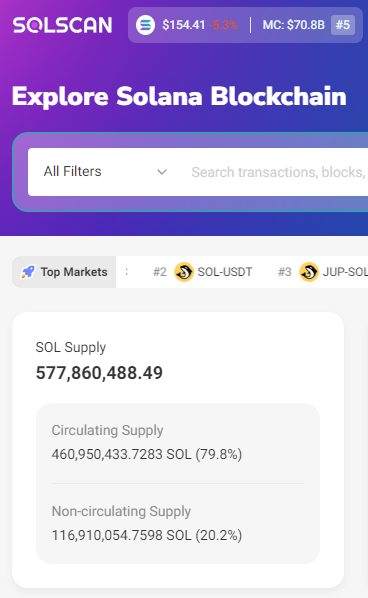

Além disso, ao considerar o seguinte: (1) SOL é naturalmente mais difícil de angariar do que o BTC que não gera juros. O SOL pode ter um rendimento em cadeia de cerca de 8%, mas o ETF proíbe a inclusão da função de participação. Segurar um ETF SOL é naturalmente inferior em comparação com o rendimento em cadeia de SOL de 8%, enquanto o Bitcoin tem apenas 0.2% de taxa de gestão. Tomando o exemplo da Grayscale, o pico do GBTC é de 600.000 moedas, mas o pico do SOL é apenas de 450.000 moedas, uma proporção muito menor do que a do BTC.

(2) A circulação em papel do SOL é de 460 milhões, mas na realidade pode ser muito menor, todos entendem isso. Com uma capitalização de mercado circulante ainda menor, é necessário ter uma posição ainda maior, enfrentando altas taxas de juros e pressões regulatórias. Portanto, é provavelmente difícil para essas instituições lucrarem com a capitalização de mercado e a circulação atual do SOL. Nos negócios, quem tem motivação para impulsionar transações que não geram lucro?