Porque o setor das criptomoedas está a integrar-se com o Fintech e o Fintech está a adotar cada vez mais soluções cripto

A cripto e a blockchain constituem infraestruturas globais abertas, que permitem a qualquer pessoa deter, transferir, comprar/vender, emprestar/obter empréstimos e utilizar os seus ativos livremente, em qualquer parte do mundo.

Os utilizadores mantêm sempre a posse dos seus fundos (autocustódia), mesmo ao interagir com serviços ou aplicações, assegurando o controlo total sobre os seus ativos.

Este modelo contrasta com o sistema financeiro tradicional, onde os bancos — sejam físicos ou digitais — detêm a custódia dos fundos e oferecem serviços bancários aos clientes.

A flexibilidade da blockchain torna-a a solução ideal para instituições que pretendem movimentar capital, empresas que desejam expandir sistemas de pagamento com stablecoins, ou investidores particulares que procuram otimizar os seus ativos.

Neste artigo, analisamos a evolução de Defi para Fintech e Web2/Web3, o papel da Inteligência Artificial, a transformação do setor e as oportunidades emergentes.

Vamos aprofundar ↓

Apresento-lhe o percurso fintech da Grab, uma das plataformas de transporte e super-app mais influentes do Sudeste Asiático.

A Grab começou por oferecer serviços de transporte em Malásia, com o objetivo de tornar os táxis mais seguros e fiáveis. A plataforma tornou-se rapidamente popular, expandindo para as Filipinas, Tailândia, Singapura e Vietname.

A Grab não criou apenas uma app de táxis, mas sim uma plataforma de confiança numa região com infraestruturas limitadas e sistemas de transporte fragmentados.

Posteriormente, alargou os seus serviços a veículos privados, motas, entrega de refeições, entrega de encomendas e sistema de pagamentos integrado (carteira digital). Todos os serviços funcionam na mesma aplicação, com os mesmos motoristas e sistema de pagamentos, formando um verdadeiro ecossistema de super-app.

A Grab percebeu que a carteira/sistema de pagamentos (GrabPay) é a infraestrutura que une todos os serviços: os utilizadores pagam viagens e entregas, armazenam valor e transacionam com comerciantes; motoristas e passageiros utilizam para gerir e gastar fundos; e toda a informação financeira e comportamental é recolhida.

Esta infraestrutura permitiu à Grab criar parcerias com startups de crédito e seguros, oferecendo produtos financeiros aos motoristas (microcrédito, seguros).

Atualmente, a GrabPay é uma das principais carteiras digitais da região, com mais integrações e serviços financeiros (finanças integradas, empréstimos a comerciantes e motoristas com scoring de crédito na app, parcerias com bancos e operadores de telecomunicações para produtos financeiros).

O conceito está claro.

Resumo do percurso Grab

- Construir uma plataforma de confiança com grande base de utilizadores do lado da procura e da oferta (utilizadores, motoristas, comerciantes/fornecedores)

- Interligar tudo através da infraestrutura de pagamentos/carteira digital, recolhendo dados financeiros e de consumo

- Estruturar produtos financeiros integrados para a base de utilizadores com base nos dados recolhidos

- A Grab é hoje uma fintech que aprofunda a integração financeira: poupança, investimento, seguros, BNPL e banca digital

Transporte digital, entrega de refeições ➔ Fintech

Cripto <-> Fintech

Observamos cada vez mais o percurso Grab em projetos Web3 e empresas Web2, ou seja, a Cripto a tornar-se Fintech e a Fintech a incorporar soluções Cripto.

Porquê?

O mercado potencial da Cripto (receitas dos serviços/aplicações) é muito inferior ao da Fintech, pelo que faz sentido alargar a proposta de valor cripto (Defi, tokenização, stablecoins, empréstimos, rendimentos) a um público mais vasto.

As infraestruturas tradicionais mantêm barreiras ao investimento, poupança e acesso a serviços bancários, obrigando os utilizadores a confiar nos prestadores de serviços para guardar os seus fundos. A cripto/blockchain é a solução para este desafio.

2 Estudos de Caso

1. EtherFi (Cripto ➔ Fintech)

@ ether_fi surgiu como fornecedor de restaking líquido durante o ciclo de restaking da @ eigenlayer em 2023, oferecendo ETH restaked e estratégias Defi compostas que utilizam eETH, weETH e stablecoins para maximizar retornos. O foco da equipa foi aumentar a liquidez e interoperabilidade das estratégias.

Em 2025, a Etherfi anunciou um novo rumo, passando a oferecer serviços bancários e funcionalidades fintech, combinando Defi com soluções financeiras do quotidiano — pagamentos, poupança, rendimentos, ligação cripto & fiat, pagamentos de faturas e processamento salarial.

A funcionalidade que impulsionou a adoção foi o cartão Visa Cash, permitindo aos utilizadores gastar cripto diretamente ou usar cripto como garantia para pedir stablecoins e gastar (sem vender ativos). O cashback de cerca de 3%, incentivos em tokens, Apple Pay/Google Pay e a natureza não custodial do cartão atraíram muitos utilizadores e volumes à plataforma (e aos seus produtos de vault), levando mais capital aos vaults EtherFi.

A Etherfi posiciona-se como Neobank, aproximando o valor Defi do utilizador comum. Acesso fácil a stablecoins para gastar ou obter rendimentos superiores a 10% é uma proposta muito apelativa.

2. Stripe (Fintech ➔ Cripto)

@ stripe começou por oferecer infraestrutura de pagamentos simplificada para developers e negócios online em 2010. Disponibiliza APIs intuitivas para comerciantes aceitarem pagamentos, gerirem subscrições, fraude, pagamentos e integrarem serviços financeiros.

A Stripe evoluiu para uma plataforma completa de infraestrutura financeira, com APIs e produtos modulares que permitem a qualquer empresa construir, integrar e escalar serviços financeiros sem ser banco.

- Stripe Connect: marketplaces para pagamentos a vendedores, motoristas, criadores em todo o mundo, com KYC e compliance avançados

- Stripe Billing: sistema automático de subscrições para SaaS

- Stripe Treasury: finanças integradas (armazenamento e serviços bancários)

- Stripe Issuing: emissão e gestão instantânea de cartões físicos ou virtuais

- Stripe Radar: deteção de fraude baseada em machine learning

A Stripe tem vindo a testar gradualmente infraestruturas cripto e a adquirir players relevantes, como Bridge (infraestrutura de pagamentos stablecoin), Privy (infraestrutura de carteira/integração cripto), culminando na aposta total ao desenvolver uma L1 de pagamentos (Tempo).

A Stripe prepara-se para ser a camada fundamental dos pagamentos globais da próxima geração, unificando fiat, stablecoins e infraestruturas onchain numa única plataforma para developers — dinheiro programável e sem fronteiras, disponível a qualquer momento.

O que significa tudo isto?

Para além destes dois casos, há muitos outros projetos a disputar o mercado (Cripto para Fintech e Fintech para Cripto).

Em essência, Defi e TradFi, infraestruturas Web2 e Web3 estão a convergir, e a blockchain está a tornar-se a infraestrutura central das economias reais.

O TVL Defi pode multiplicar por 10, de 174 mil milhões $ para 1,74 biliões $ nos próximos 5 anos. Com 140 biliões $ sob gestão, não é irrealista supor que ~1% desse valor seja alocado em Defi.

Os stablecoins poderão alimentar aplicações e plataformas de consumo nos bastidores (independentemente do emissor), oferecendo rendimentos aos utilizadores.

Spot, perps e prediction markets estão a tornar-se cada vez mais populares, dado o potencial do trading de cripto, ações tokenizadas, commodities on-chain e outros ativos (eventos, política, macro, cultura pop). As empresas vão querer controlar estes canais de utilizadores.

Com a convergência dos setores, estratégias empresariais e vendas orientadas para o retalho serão essenciais.

Os “projetos” cripto terão de evoluir para “startups”. Menos especulação, mais profissionalismo e construção de confiança.

Como builders, será necessário vender plataformas Defi a empresas, integrando produtos de vault Defi em aplicações Fintech ou plataformas de gestão de património. Equipas comerciais, conhecimento de vendas, risco, compliance e segurança serão decisivos para conquistar clientes empresariais.

Surgem já exemplos concretos, com equipas cripto-nativas a ir muito além do universo CT

- @ Polymarket captou investimento da empresa-mãe da NYSE (avaliação de 9 milhões $ pós-mercado), expandindo prediction markets para TradFi e lançando as bases para o setor

- @ flock_io colabora com governos, bancos, instituições internacionais e empresas cotadas para oferecer IA preservadora de privacidade em domínios específicos. Equipa dedicada da Flock para setores tradicionais e mercados de capitais.

- @ pendle_fi trabalha na integração de TradFi/Wall Street em produtos on-chain de taxa de juro — pools permissionados baseados em KYC

- @ Mantle_Official lançou o UR Global Neobank, “primeiro neobank baseado em blockchain do mundo”. Conta multi-ativo unificada (com IBAN suíço), cartão de débito Mastercard com SWIFT, SEPA, SIC e L1/L2s para ramp on-off fácil, autocustódia e futuras integrações Defi (rendimentos sobre saldo, produtos Defi nativos Mantle)

- @ useTria começou com BestPath, rede AI-otimizada para encontrar a melhor rota de swaps entre EVM, SVM e outros VMs (Sentient, Talus, Polygon e Arbitrum Orbit integrados). Evoluiu para serviços Neobank/Fintech com cartão de dinheiro (rendimentos sobre ativos e possibilidade de gastar altcoins diretamente)

- As exchanges desenvolvem finanças integradas em carteiras on-chain, servindo de camada de descoberta para Defi (e em breve TradFi), como OKX wallet, Binance Wallet, etc.

- Muitas equipas cripto estão a lançar cartões cripto

A @ CelsiusNetwork parecia seguir o caminho certo, ao permitir rendimentos nativos em Bitcoin, ETH e stablecoins, oferecendo serviços como juros sobre depósitos, empréstimos colateralizados, pagamentos e cartão de débito. A visão era adequada, mas falhou pela execução, gestão de risco e transparência insuficientes.

Como se enquadra a IA Web3?

De forma simples, há três grandes áreas

- Executar tarefas

- Garantir confiança na IA que executa tarefas

- Captar talento para desenvolver a IA que executa tarefas

Executar tarefas

Como a cripto se centra em casos financeiros, os sistemas de IA que potenciam Defi, previsões e trading são os principais focos dos builders Web3 AI.

Agentes de trading/copilotos, estratégias Defi dinâmicas com IA, agentes Defi personalizados como @ Cod3xOrg, @ Almanak__, @ gizatechxyz

Equipas AI/ML de previsão que antecipam preços de ativos, resultados, meteorologia, e mais, como @ sportstensor, @ SynthdataCo, @ sire_agent

Estes sistemas AI e ML constroem sobre as verticais cripto existentes (sobretudo Defi), melhorando acessibilidade, simplificando operações, aumentando rendimentos e otimizando a gestão de risco.

Garantir confiança na IA que executa tarefas

Não se pode confiar cegamente na IA, tal como não se confia automaticamente em qualquer pessoa; nem na infraestrutura ou nos intervenientes por trás da IA. A solução?

Confiar em si próprio. Verifique tudo.

É aqui que entra a infraestrutura verificável.

O Ethereum ERC-8004 serve como camada de confiança, o “passaporte” para IA; Google AP2 e Coinbase x402 funcionam como infraestruturas de pagamento (stablecoin e sistemas tradicionais) que permitem agentes transacionar entre si ou com serviços Web2.

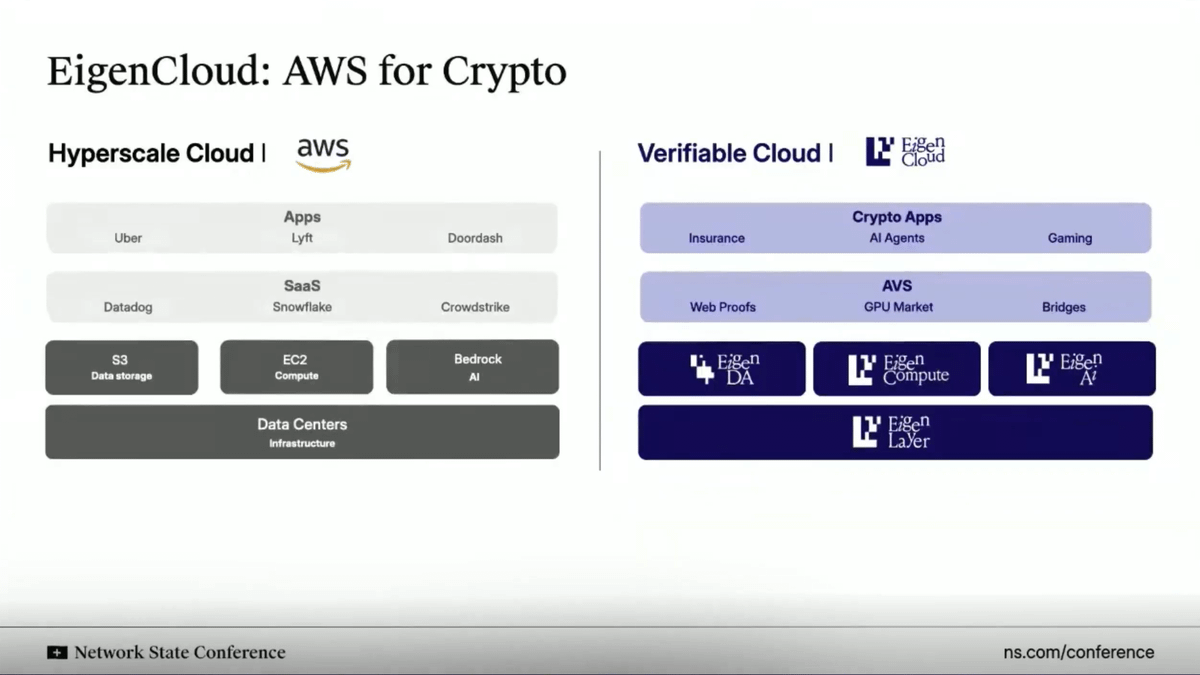

Tal como a AWS Cloud, a @ eigenlayer fornece infraestrutura cloud verificável para todas as aplicações. Em vez de recorrer a servidores centralizados, a Eigen permite computação off-chain com validação dos resultados na blockchain.

A solução (EigenAI & EigenCompute) é ideal para agentes/aplicações AI, como agentes de trading e produtos Defi.

A Eigen possui o conceito de inferência determinística, que garante que LLMs produzem resultados idênticos para os mesmos inputs em execuções repetidas, evitando alucinações e tornando o sistema fiável.

Tal como ETH restaked serve para garantir contratos inteligentes, EIGEN serve para atestar agentes/aplicações AI. Qualquer utilizador pode repetir a inferência e validar resultados.

Isto permite (i) controlar agentes de trading (ii) manter motores de recomendação em redes sociais consistentes e invioláveis (iii) garantir que agentes autónomos detêm fundos de forma segura, já que as inferências podem ser auditadas (mitigando o risco de alucinação)

Captar talento para desenvolver a IA que executa tarefas

Engenheiros AI/ML são dos recursos mais requisitados. Os melhores são recrutados por laboratórios de IA centralizados; os excecionais criam os seus próprios projetos.

Ou podem aderir a ecossistemas Darwinian AI.

Nestes ecossistemas, “miners” e “trainers” que executam modelos AI ou ML recebem incentivos baseados em KPIs para resolver tarefas específicas. Bons outputs são recompensados.

Bittensor e @ flock_io são os ecossistemas Darwinian AI de referência; miners e trainers podem obter incentivos anuais de 6 a 7 dígitos conforme desempenho e participação.

O objetivo destes ecossistemas é atrair talento, consolidando comunidades de developers que contribuem para tarefas específicas. O grande objetivo é que a receita dos outputs exceda o custo dos incentivos.

Já se vê o impacto, com modelos de previsão em subnets Bittensor a superar benchmarks e a Flock a entregar IA preservadora de privacidade a grandes instituições e governos como UNDP, Hong Kong, etc.

A ligar tudo

Cripto, fintech e IA estão a convergir, criando um novo sistema operativo financeiro.

No centro está a convergência da infraestrutura.

- Infraestruturas cripto tornam-se a camada programável e sem fronteiras de liquidação para a internet.

- Fintech oferece experiência de utilizador, compliance e confiança essenciais para adoção generalizada.

- IA assume o papel de camada de decisão e automatização, otimizando liquidez, personalização e experiência do utilizador.

Stablecoins tornam-se a camada invisível das aplicações de consumo; identidade on-chain e computação verificável sustentam confiança entre agentes/aplicações IA; instituições tradicionais e fintech integram Defi (ou Defi permissionado) para novas oportunidades de rendimento, e milhões de utilizadores ganham acesso direto, transparente e global ao capital e à inteligência.

Nota pessoal: Obrigado por ler! Este artigo é uma versão resumida (para uma análise mais completa, consulte a versão Substack).

Para conhecer projetos DeAI que me entusiasmam, acompanhe a série The After Hour no meu Substack.

Disclaimer: Este documento destina-se exclusivamente a fins informativos e de entretenimento. As opiniões expressas não constituem aconselhamento ou recomendação de investimento. Os destinatários devem realizar a sua própria análise, considerando circunstâncias financeiras, objetivos de investimento e tolerância ao risco (não abordados neste documento), antes de investir. Este documento não constitui uma oferta nem solicitação para comprar ou vender quaisquer ativos aqui referidos.

Disclaimer:

- Este artigo foi republicado de [Defi0xJeff]. Todos os direitos de autor pertencem ao autor original [Defi0xJeff]. Em caso de objeção à republicação, contacte a equipa Gate Learn, que tratará do assunto prontamente.

- Isenção de responsabilidade: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não constituem qualquer aconselhamento de investimento.

- As traduções para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI