Gate Ventures Research Insights: Estratégia de Stablecoins Sintéticas Baseadas em Taxas de Juros — Construindo Lego Financeiro com Taxas de Juros

Gate Ventures

TL;DR

As stablecoins têm sido há muito tempo consideradas como a "jóia da coroa da indústria de criptomoedas", mas o desenvolvimento inicial estava principalmente focado em stablecoins algorítmicas, como o AMPL da Ampleforth e o UST (LUNA) da Terra. Estes projetos procuraram se afastar da dependência de ativos em dólar americano, utilizando mecanismos algorítmicos para construir "stablecoins em dólar" encapsuladas, com o objetivo de promover a adoção em larga escala de stablecoins dentro dos ecossistemas de criptomoedas e DeFi, e eventualmente expandir para usuários tradicionais fora da cadeia. Além dessa ambição compartilhada, os dois projetos também seguiram caminhos notavelmente diferentes. A Ampleforth tinha como objetivo criar uma unidade nativa de liquidação pertencente inteiramente ao mundo das criptomoedas e, portanto, não manteve um vínculo rígido de 1:1 com o dólar americano. Em contraste, a TerraUSD (UST) tentou manter um vínculo estável com o dólar para servir de forma mais ampla como um método de pagamento e um depósito de valor.

Este ano, com o surgimento da Ethena, as stablecoins DeFi não estão mais apenas atreladas à estabilidade de preços, mas começaram a se ancorar em "fontes de rendimento". Uma nova categoria de "stablecoins baseadas em estratégia" está surgindo. Essencialmente, esses tokens empacotam estratégias de hedge ou produtos de rendimento de baixo risco em um ativo transferível denominado em $1. Por exemplo, o USDe da Ethena funciona muito como uma ação de fundo. Por trás disso, existe uma estratégia delta-neutra que vai longa em stETH enquanto vende contratos perpétuos para gerar rendimento, que é então distribuído aos detentores na forma de sUSDe. Como essa estrutura de stablecoin se assemelha de perto a ações de subscrição em um fundo de hedge, reguladores como a BaFin na Alemanha a classificaram como um título.

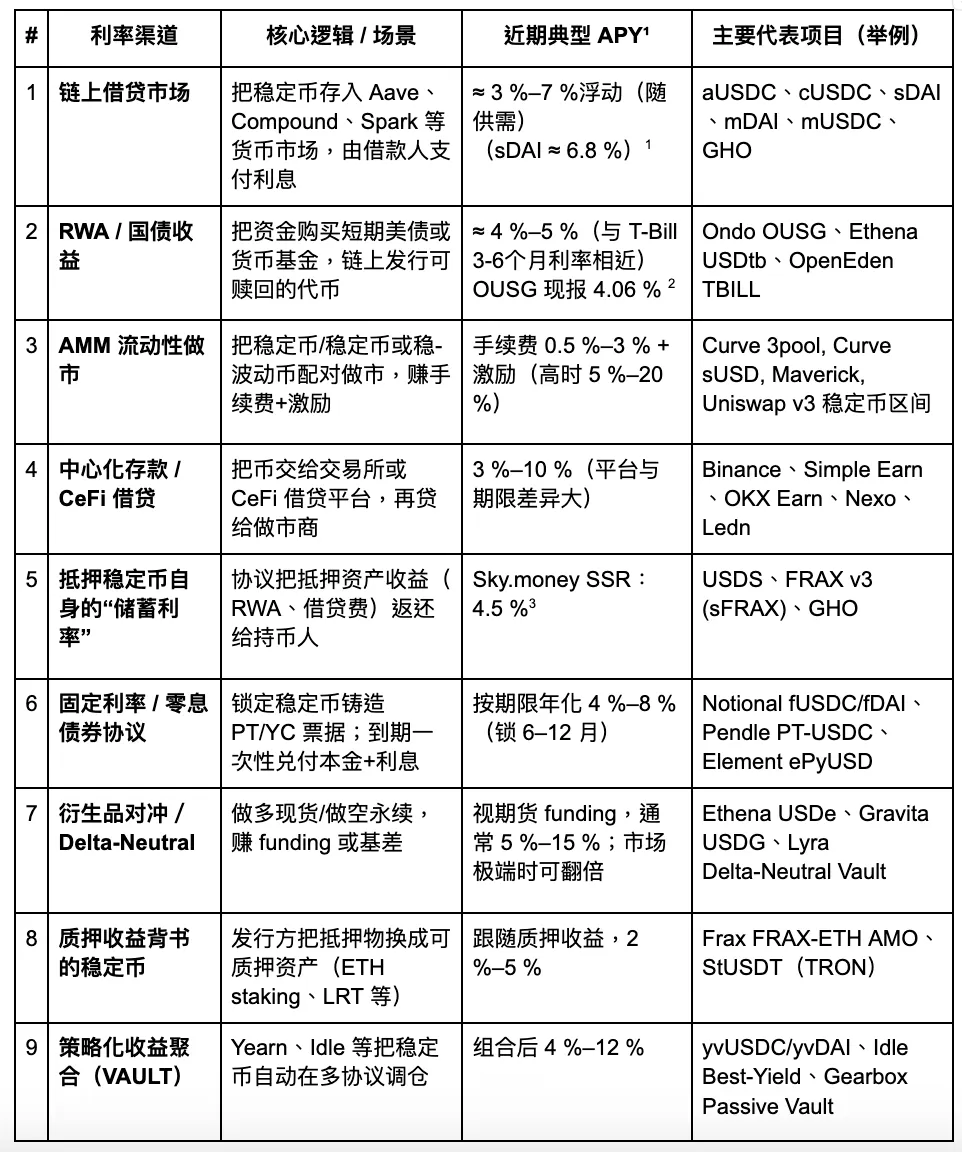

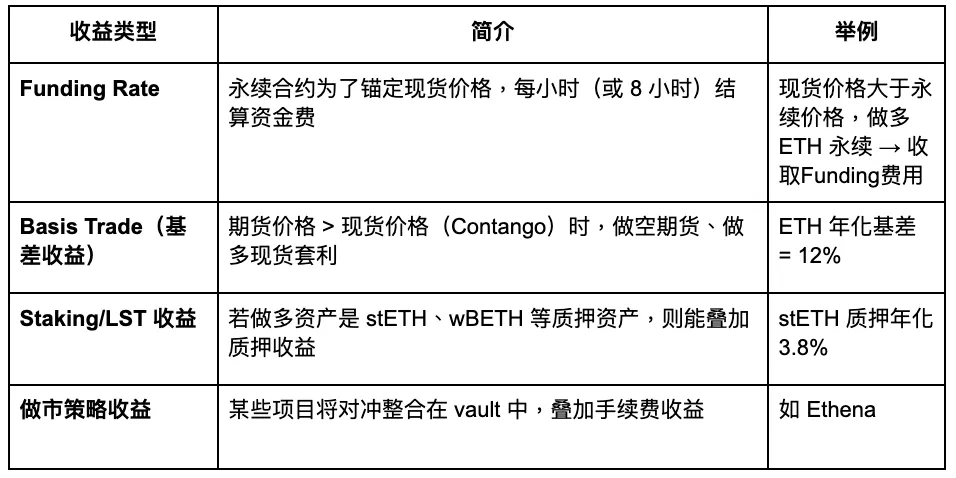

Ao revisar sistematicamente os mecanismos de rendimento por trás das stablecoins, o artigo classifica-os em nove categorias principais: empréstimos on-chain, ativos do mundo real (RWA), criação de mercado AMM, depósitos CeFi, taxas de poupança de protocolo (como DSR), notas de taxa fixa, hedge de derivativos, rendimentos de staking e cofres de agregação de estratégias. Nas condições atuais do mercado, os rendimentos anualizados desses canais geralmente ficam na faixa de 3 a 8%, embora em períodos especiais (como durante um desvio do USDC ou quando as taxas de financiamento disparam), os retornos possam brevemente ultrapassar dois dígitos.

Embora os projetos de stablecoin baseados em estratégia de hoje possam parecer altamente homogêneos à primeira vista, suas principais diferenças residem em três dimensões-chave: a sustentabilidade de suas estruturas de rendimento, a transparência de suas divulgações de rendimento e se estão construídos sobre uma base de conformidade regulatória. Atualmente, as stablecoins apoiadas em ativos do mundo real (RWA), como USDY e OUSG, possuem uma vantagem relativa em conformidade, tendo recebido um certo grau de reconhecimento regulatório. No entanto, seu teto de crescimento é limitado pelos limites estruturais do mercado do Tesouro dos EUA. Em contraste, stablecoins vinculadas a derivativos como USDe oferecem maior flexibilidade e potencial de rendimento, mas também são mais dependentes do interesse aberto (OI) nos mercados de futuros perpétuos, tornando-as significativamente mais sensíveis à volatilidade do mercado.

Dentro desta tendência, o maior beneficiário entre os projetos de infraestrutura é o Pendle. O protocolo decompõe ativos geradores de rendimento em Tokens Principais (PT) e Tokens de Rendimento (YT), construindo assim um mercado de taxa de juro em cadeia e impulsionando a padronização da "hedging de spread" e da "transferência de rendimento". À medida que mais e mais projetos de stablecoin adotam o Pendle para gerir os seus fluxos de caixa, espera-se que o seu TVL, volume de negociação e mecanismos de suborno vejam um crescimento adicional.

Acreditamos que o futuro das stablecoins baseadas em estratégia evoluirá para ser modular, amigável à regulamentação e transparente em relação ao rendimento. Projetos que apresentem fontes de rendimento únicas, mecanismos de resgate robustos e fossos de liquidez através da adoção do ecossistema são susceptíveis de se tornar a base para a próxima geração de "fundos de mercado monetário em cadeia". No entanto, tais produtos podem ainda ser classificados como valores mobiliários pelos reguladores, e os potenciais desafios de conformidade não devem ser negligenciados.

Stablecoins Baseadas em Estratégia

As stablecoins que geram rendimento aproveitam múltiplos canais de rendimento, incluindo protocolos de empréstimo, mineração de liquidez, arbitragem neutra ao mercado, rendimentos do Tesouro dos EUA de ativos reais, produtos estruturados de opções, cestos diversificados de stablecoins e recompensas de staking de stablecoins. Abaixo está um resumo de algumas dessas estratégias de rendimento:

Gate Ventures

Vamos analisar mais de perto alguns dos principais canais de taxa de interesse que apresentam inovações notáveis, juntamente com seu status atual e potenciais catalisadores, a fim de avaliar suas perspectivas de desenvolvimento futuro.

Mercado de Empréstimos On-Chain

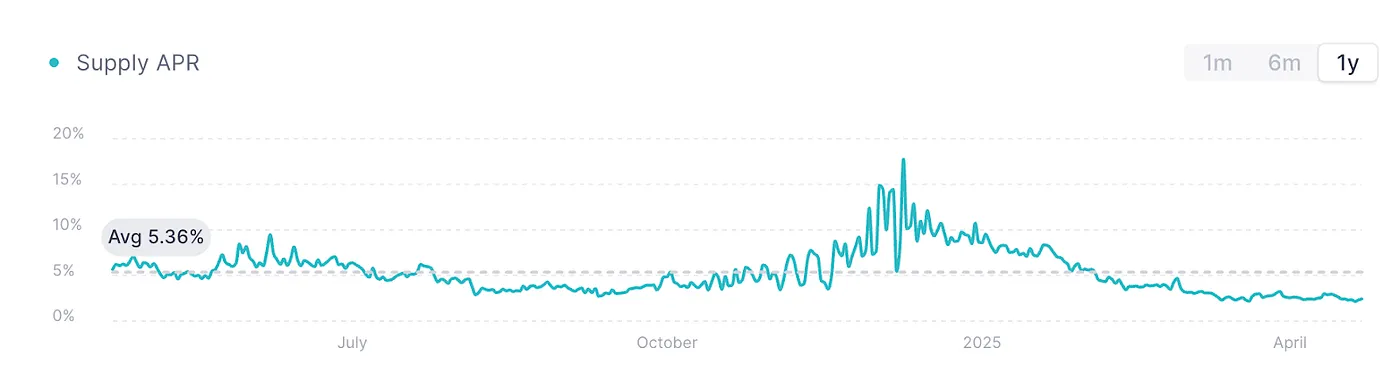

AAVE V3 USDC, fonte: AAVE

O gráfico acima mostra a taxa de empréstimo USDC na mainnet Ethereum do AAVE V3, que é geralmente considerada a "taxa de referência" para empréstimos em cadeia. Em meio a um sentimento de mercado fraco e à insuficiência de demanda por capital, a atividade de empréstimo caiu significativamente, fazendo com que as taxas se mantivessem em um nível relativamente baixo de cerca de 2% desde o início do ano.

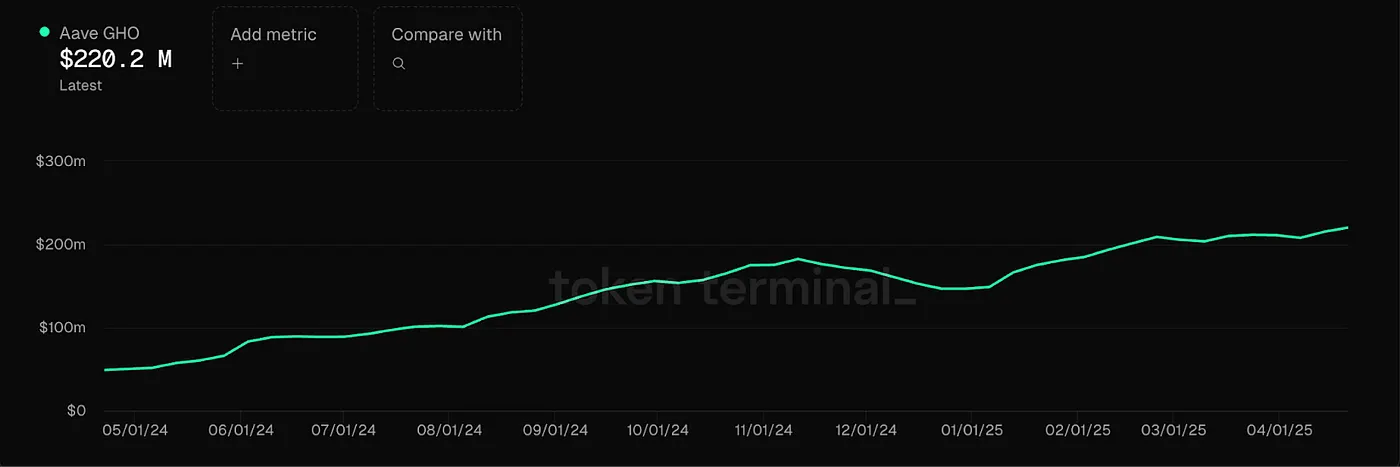

Ao mesmo tempo, a AAVE lançou a sua moeda estável nativa GHO, apoiada por um mecanismo de sobrecolateralização, com a sua taxa de juro também determinada pela demanda de empréstimos no mercado. Embora a maioria das moedas estáveis mainstream nesta plataforma possa gerar interesse, isso deve ser feito através de empréstimos, o que limita a eficiência de capital. Atualmente, a taxa de empréstimo para GHO flutua em torno de 2–4%, fortemente influenciada pelos ciclos de mercado. Durante os mercados em alta, tais taxas de empréstimo podem disparar para 10%–20%, embora permaneçam altamente voláteis e careçam de estabilidade. Em ambientes de taxas de juro tão voláteis, a Pendle pode servir como uma ferramenta para bloquear ou resgatar essa parte do interesse antecipadamente. Neste ponto, usar a Pendle para realizar rendimentos futuros antecipadamente torna-se uma opção viável.

Mercado RWA (Principalmente Títulos do Tesouro dos EUA)

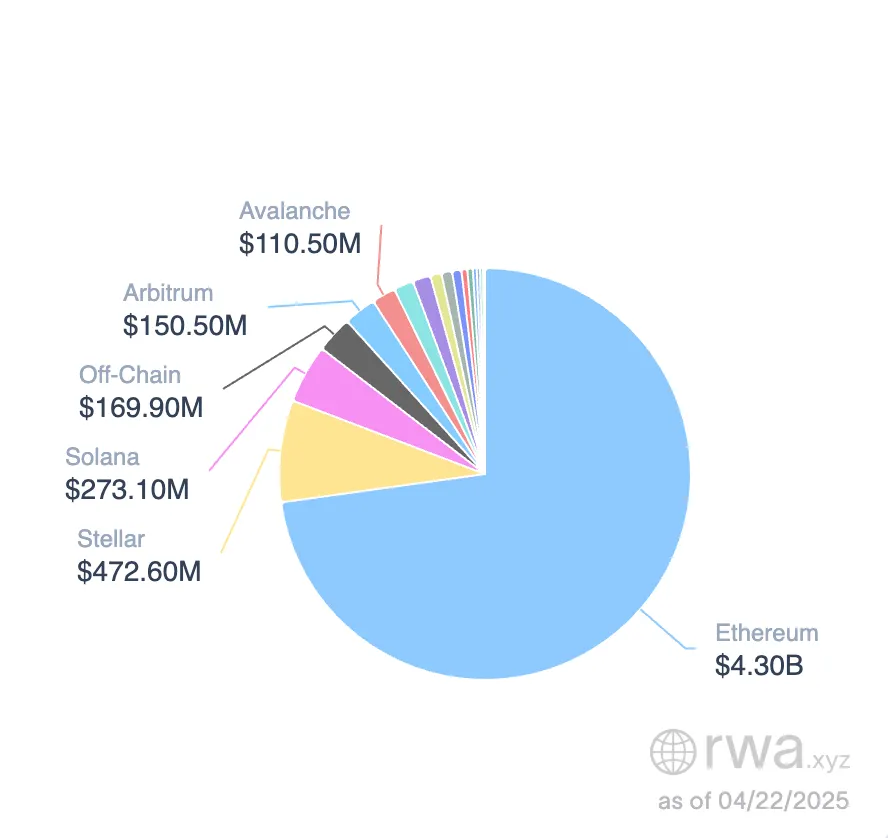

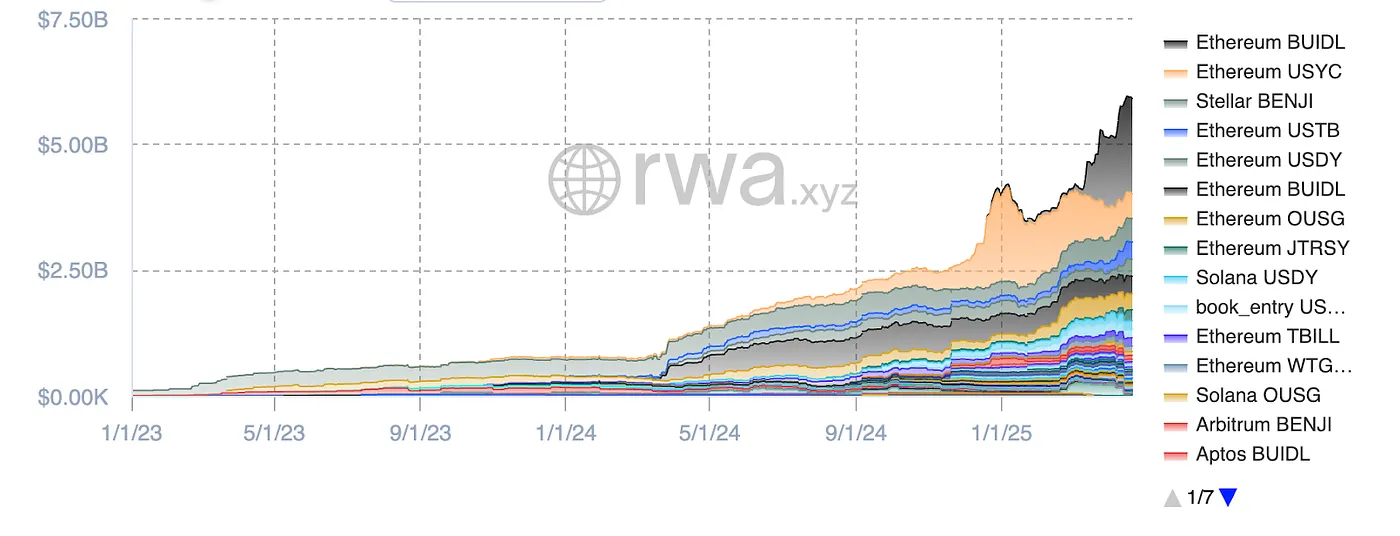

Oportunidades no Mercado de Stablecoins RWA, Fonte da Imagem: RWA.xyz

Atualmente, as stablecoins apoiadas por Títulos do Tesouro dos EUA estão mostrando uma tendência de crescimento estável, com o tamanho total do mercado atingindo $5,9 bilhões. O ecossistema Ethereum domina este setor, representando mais de 80% da participação no mercado. Em termos de categorias, o BUILD da BlackRock detém a maior participação no mercado de stablecoins apoiadas por Títulos do Tesouro, com 32% (cerca de $1,9 bilhões). É seguido pela USYC da Circle (aproximadamente $490 milhões) e pelo BENJI da Franklin Templeton.

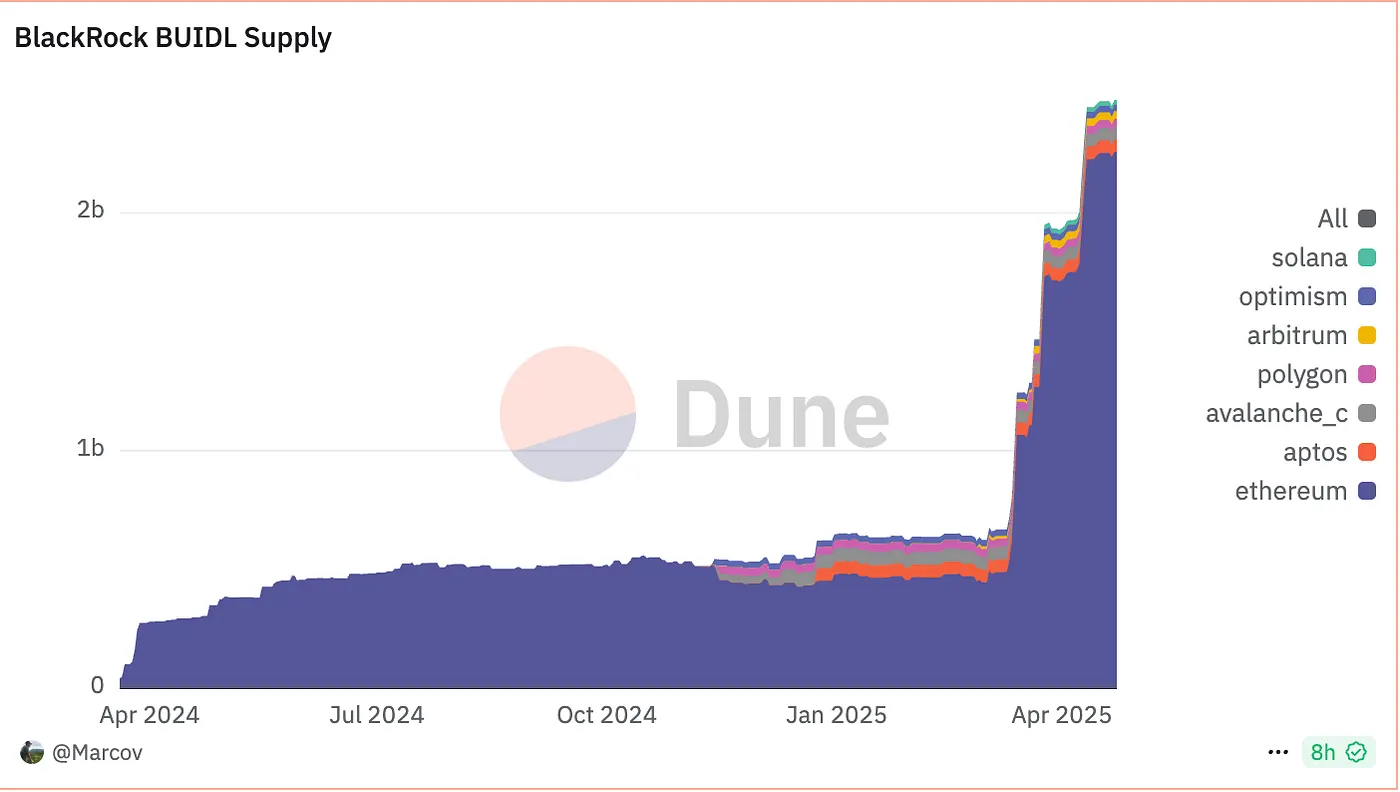

BUIDL Supply, fonte: Dune

Tomando BUIDL como exemplo: embora esteja atrelado a 1 USD, não é essencialmente uma stablecoin para pagamentos diários, mas sim uma participação em fundo referenciada a Títulos do Tesouro dos EUA de curto prazo, dinheiro e acordos de recompra overnight. Os usuários podem subscrever usando USDC/USD, com cada BUIDL representando $1 de principal, enquanto os rendimentos são distribuídos através de um mecanismo de rebase mensal. Os primeiros participantes incluíram Anchorage Digital Bank NA, BitGo, Coinbase e Fireblocks.

O fornecimento de BUIDL tem crescido rapidamente, com um limite mínimo de subscrição de 5 milhões de dólares. Em 1 de maio de 2025, um total de 48 clientes tinha participado, aumentando os ativos sob gestão (AUM) para 2,47 bilhões de dólares. De acordo com a Ondo Finance, o produto oferece um rendimento anualizado (APY) de cerca de 4%, alinhando-se com as taxas prevalecentes dos Tesouros dos EUA para maturidades de 3 a 6 meses.

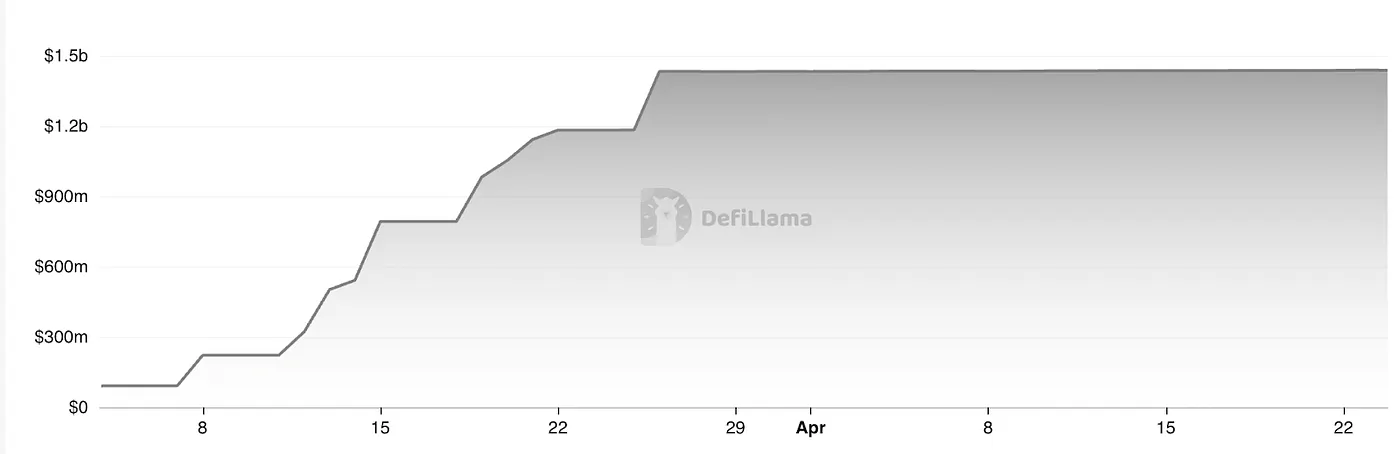

USDtb TVL, fonte: Defillama

Construindo sobre os stablecoins existentes ao estilo do mercado monetário, o USDtb da Ethena representa uma tentativa inovadora. O produto é construído com o fundo tokenizado BUIDL como seu ativo subjacente. Ao contrário do OUSG da Ondo e do BUIDL da BlackRock, o USDtb permite livre circulação. Neste momento, alcançou um patrimônio sob gestão (AUM) de cerca de $1,43 bilhões e formou uma parceria profunda com a Bybit, com a liquidez geral do mercado a funcionar bem.

No geral, o mercado de stablecoins lastreadas em RWA está a expandir-se rapidamente, com um tamanho total de cerca de $5,9 mil milhões. O USDtb da Ethena oferece um novo ponto de referência: se os reguladores dos EUA eventualmente permitirem o modelo de "stablecoin que distribui rendimento", o teto de mercado para tais produtos poderia teoricamente alinhar-se com os fundos do mercado monetário dos EUA—chegando a um máximo de $6 trilhões.

No curto a médio prazo, no entanto, os rendimentos do Tesouro dos EUA enfrentam pressão para baixo. Uma vez que o mercado de stablecoins de hoje é principalmente impulsionado por taxas em vez de pagamentos, as estratégias de stablecoins baseadas em mercado monetário podem enfrentar retornos em diminuição no curto prazo. No entanto, de uma perspectiva de longo prazo, este setor ainda possui um forte potencial de crescimento.

A “Taxa de Poupança” das Stablecoins Colateralizadas

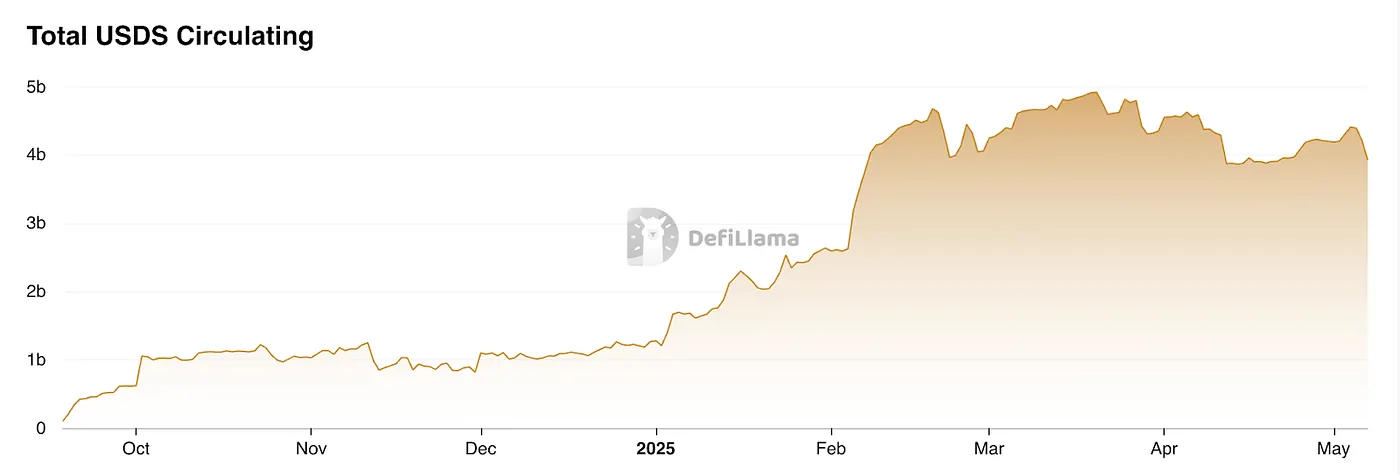

A DSR (Taxa de Poupança Dai) foi originalmente introduzida pela MakerDAO e desde então evoluiu para o módulo SSR (Taxa de Poupança de Stablecoin) dentro do Sky.money. Este módulo permite que os detentores de USDS ganhem uma parte da receita do protocolo a uma taxa anualizada. O interesse acumula-se em tempo real por bloco, sem bloqueio e sem taxas, permitindo que os usuários depositem e retirem a qualquer momento.

O rendimento provém dos lucros gerados pelo MakerDAO/Sky.money. Para promover a adoção mais ampla do USDS em DeFi, a Sky.money estabeleceu um mecanismo de incentivo que aloca parte da receita do protocolo à taxa de poupança do USDS. Atualmente, esta taxa é de cerca de 4,5% APY.

Crescimento do USDS, fonte: Defillama

Essencialmente, isto representa um modelo de stablecoin estilo dividendo de protocolo. Durante as quedas de mercado, o Sky.money redireciona lucros—originalmente destinados a apoiar seu token nativo—para a adoção do USDS, o que pode enfraquecer o suporte de preço para o token nativo. Em condições de alta, no entanto, a realocação moderada da receita do token em troca do crescimento geral do protocolo pode ajudar a aumentar o valor do token, tornando-se uma estratégia razoável. Como este modelo está profundamente ligado ao próprio protocolo, o Sky.money deve ter influência suficiente para realmente impulsionar o USDS a se tornar uma unidade de conta amplamente utilizada. Este é um objetivo altamente ambicioso e inerentemente desafiador.

Hedging de Derivados + Rendimentos de Staking

A taxa de cobertura de derivados (também conhecida como taxa delta-neutra) é uma fonte de rendimento derivada do mercado de derivados. Funciona ao manter simultaneamente posições longas e curtas para bloquear o risco de preço direcional (Delta), enquanto captura lucros a partir das taxas de financiamento ou do spread entre os preços futuros e os preços à vista. No mercado de derivados, os futuros perpétuos são o principal instrumento. Existem vários tipos de rendimentos nesta categoria:

Gate Ventures

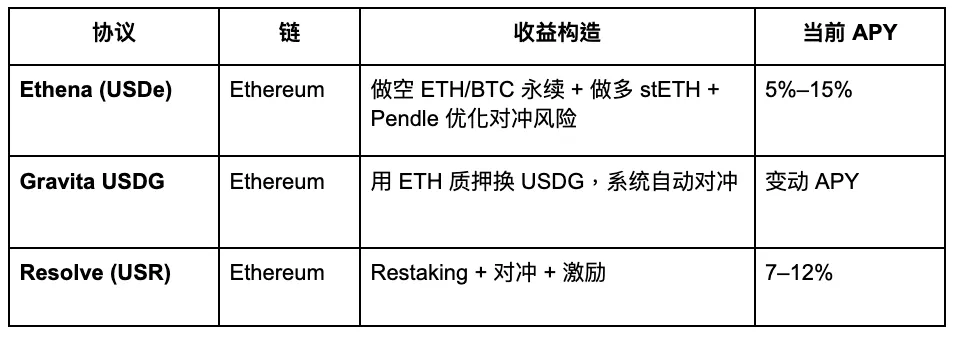

Alguns projetos representativos são os seguintes:

Gate Ventures

APY USDe, Fonte: Exponential.FI

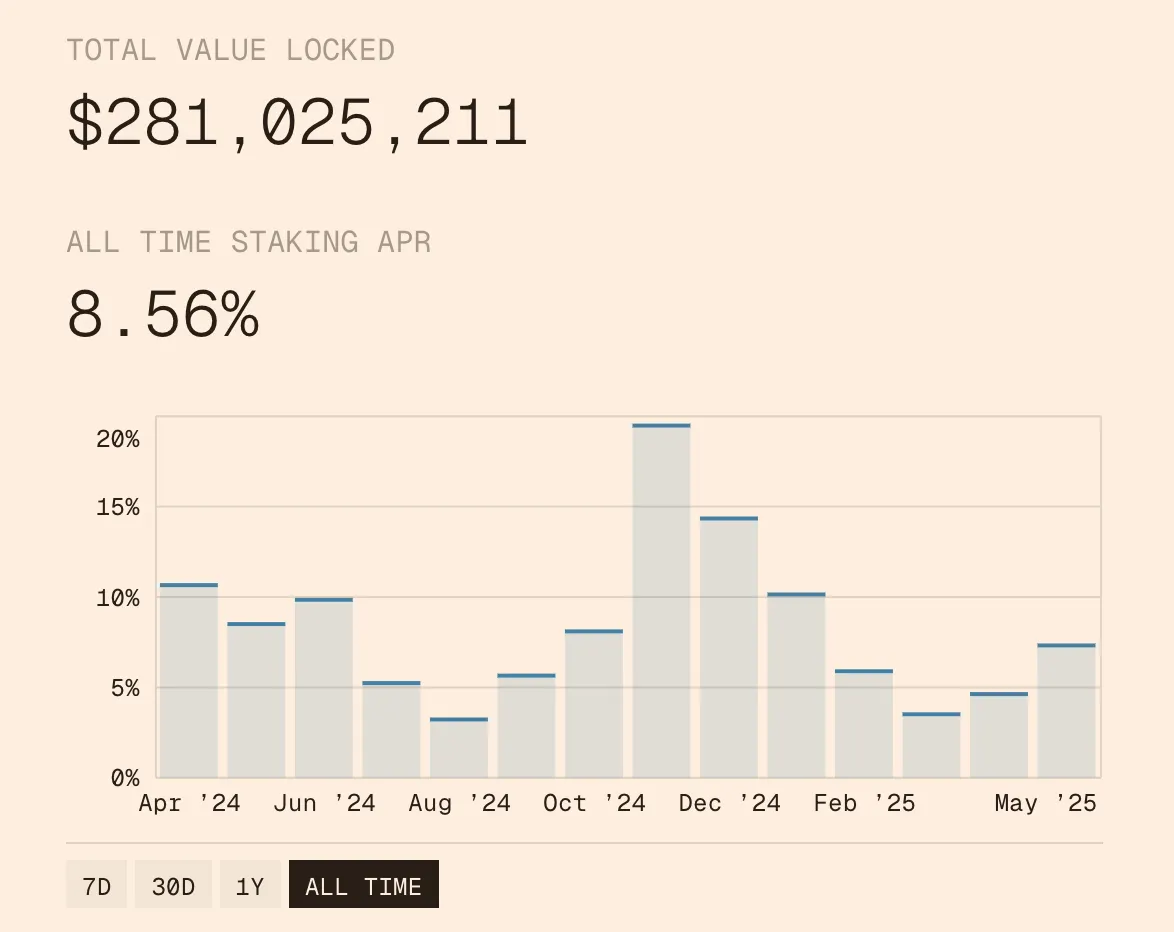

USR APR, fonte: Resolve

O acima mostra as mudanças nas taxas de juro das moedas estáveis para USDe e USR. No geral, como a primeira moeda estável delta-neutra, USDe estabeleceu a referência, enquanto USR seguiu como um concorrente. Sua atual estratégia de promoção é atrair depósitos de utilizadores com uma taxa de juro mais alta, embora, na essência, não difira significativamente da Ethena.

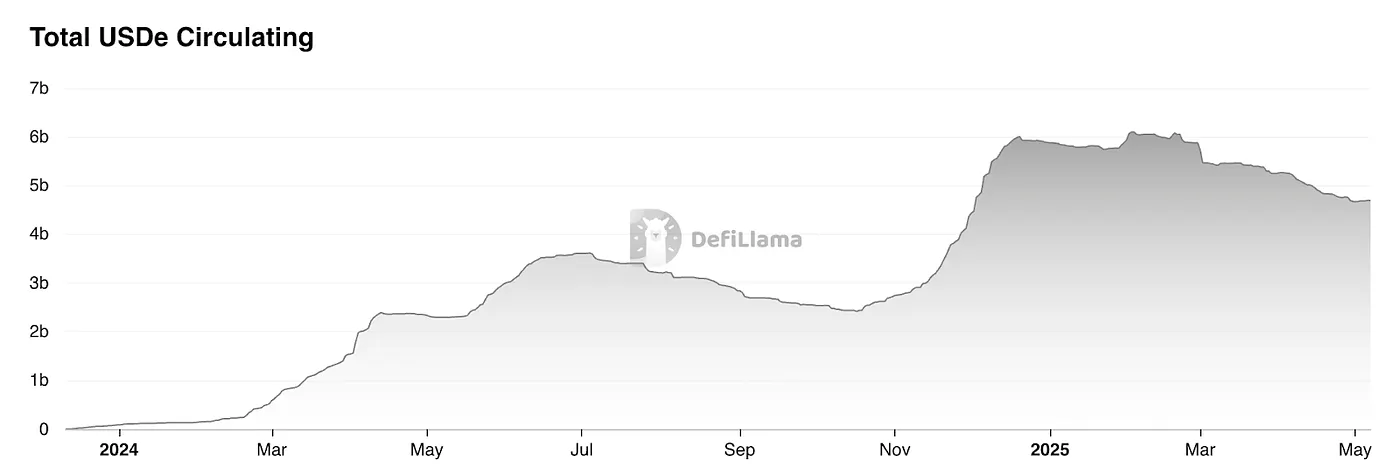

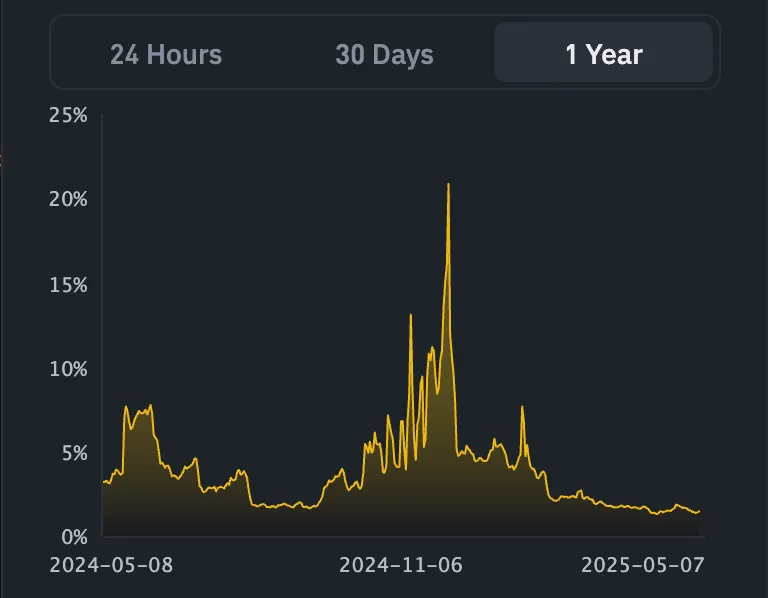

USDe TVL, fonte: Defillama

De acordo com os dados da DefiLlama, a capitalização de mercado da stablecoin Ethena caiu significativamente após seu airdrop, caindo cerca de 20% em relação ao seu pico. Esta queda é impulsionada principalmente pela diminuição dos rendimentos do USDe. Além disso, as stablecoins enfrentam atualmente um dilema mais amplo de "Lego financeiro"—nomeadamente, a falta de demanda real rígida. Em essência, muitos desses produtos funcionam mais como estruturas de fundos destinadas a capturar a arbitragem da taxa de financiamento.

O processo de emissão de stablecoins baseadas em taxa de financiamento (stablecoins Δ-neutras) é o seguinte:

Compre um montante equivalente de ativos à vista (ou LST).

Abra uma posição curta com o mesmo valor nocional no mercado de futuros perpétuos.

Assim, a cunhagem de 1 USD em stablecoin ≈ 1 USD à vista + 1 USD em posição curta notional, o que significa que a capacidade teórica de cunhagem é limitada pelo interesse em aberto (OI) existente no mercado de futuros perpétuos.

OI do Ethereum, fonte: Coinglass

De acordo com estatísticas da Coinglass, o total de interesse aberto (OI) em ETH nas principais bolsas é atualmente em torno de $20 bilhões. Com base em estimativas conservadoras, o teto de capitalização de mercado para USDe é de aproximadamente $4 bilhões.

Todo o OI dos tokens, fonte: Coinglass

Se considerarmos o OI total em toda a rede, o tamanho do mercado para estratégias de hedging de taxa de financiamento é de cerca de 120 bilhões de dólares. Conservadoramente, este tipo de estratégia poderia capturar cerca de 20% da participação no mercado, ou aproximadamente 24 bilhões de dólares.

Em outras palavras, o mercado endereçado estimado de forma conservadora para todo o setor de estratégias de hedge de taxa de financiamento é de $24 bilhões. Com base nisso, para o USDe, que se concentra principalmente no mercado de ETH, o tamanho potencial do mercado é de aproximadamente $4–8 bilhões. No momento, a oferta em circulação do USDe é de cerca de $4,6 bilhões e está em tendência de queda, sugerindo que seu crescimento já está se aproximando do limite superior, com um teto claro à vista.

Vaults de Agregação de Estratégia

Por exemplo, o Idle Best-Yield implementou um sistema de estratégia automatizada na Ethereum e na Polygon que ajusta dinamicamente as posições com base nas oportunidades de arbitragem em cadeia para maximizar os rendimentos de stablecoins. Da mesma forma, o HLP da Hyperliquid também pode ser visto como um pool de rendimento de stablecoin baseado em estratégia, com os seus retornos a serem principalmente derivados de atuar como contraparte das posições dos traders de retalho. Embora estes modelos de múltiplas estratégias possam oferecer retornos mais elevados, também apresentam uma exposição ao risco significativamente maior.

A Binance Lança LDUSDT

Devemos sempre abordar este tipo de stablecoin com cautela, pois essencialmente se assemelha a uma participação de subscrição de um fundo de hedge. Como a Binance explica em sua introdução ao LDUSDT, não é uma stablecoin, mas sim um novo tipo de ativo de margem projetado para usuários subscritos ao produto de poupança flexível Simple Earn USDT. O LDUSDT é uma forma embrulhada de USDT, que pode servir tanto como um ativo de colateral de margem para contratos quanto como uma forma de ganhar o interesse anualizado do Binance Simple Earn. Portanto, seu rendimento subjacente depende do mercado de empréstimos dentro do módulo Simple Earn da Binance.

Simples ganho APR, fonte: Binance

As moedas estáveis baseadas em estratégia representadas pelo USDe da Ethena podem ser consideradas uma forma inovadora. No geral, a ascensão das moedas estáveis baseadas em estratégia reflete uma mudança em direção ao conservadorismo no mercado de criptomoedas, mas também pode ser vista como progresso. Ao contrário do ciclo anterior de moedas estáveis que dependiam de subsídios para impulsionar o crescimento, as moedas estáveis de hoje são mais dependentes de estratégias orgânicas e diversificadas que geram rendimento real, dando-lhes uma sustentabilidade mais forte. No entanto, uma vez que os subsídios de pontos ou airdrop de tokens são removidos, seus rendimentos anualizados não mostram vantagem clara em comparação com os Títulos do Tesouro dos EUA.

Ao mesmo tempo, as sinergias dentro do ecossistema DeFi ainda não foram totalmente desbloqueadas, mantendo as stablecoins ainda amplamente confinadas a casos de uso internos de "Lego financeiro" em vez de impulsionar uma verdadeira adoção em larga escala. Conseguir que as exchanges listem tais stablecoins sintéticas é um passo importante em direção a uma adoção mais ampla do Web3. Atualmente, a Ethena está avançando relativamente rápido nesta área, com a Bybit e a Bitget já listando seus pares de negociação, e o Gate tendo entrado em uma parceria estratégica com a Ethena. No entanto, os resultados continuam a ser decepcionantes, pois o volume de negociação de 24 horas de USDe/USDT em todo o mercado ainda está abaixo de $100 milhões.

Visão Geral do Projeto de Stablecoin

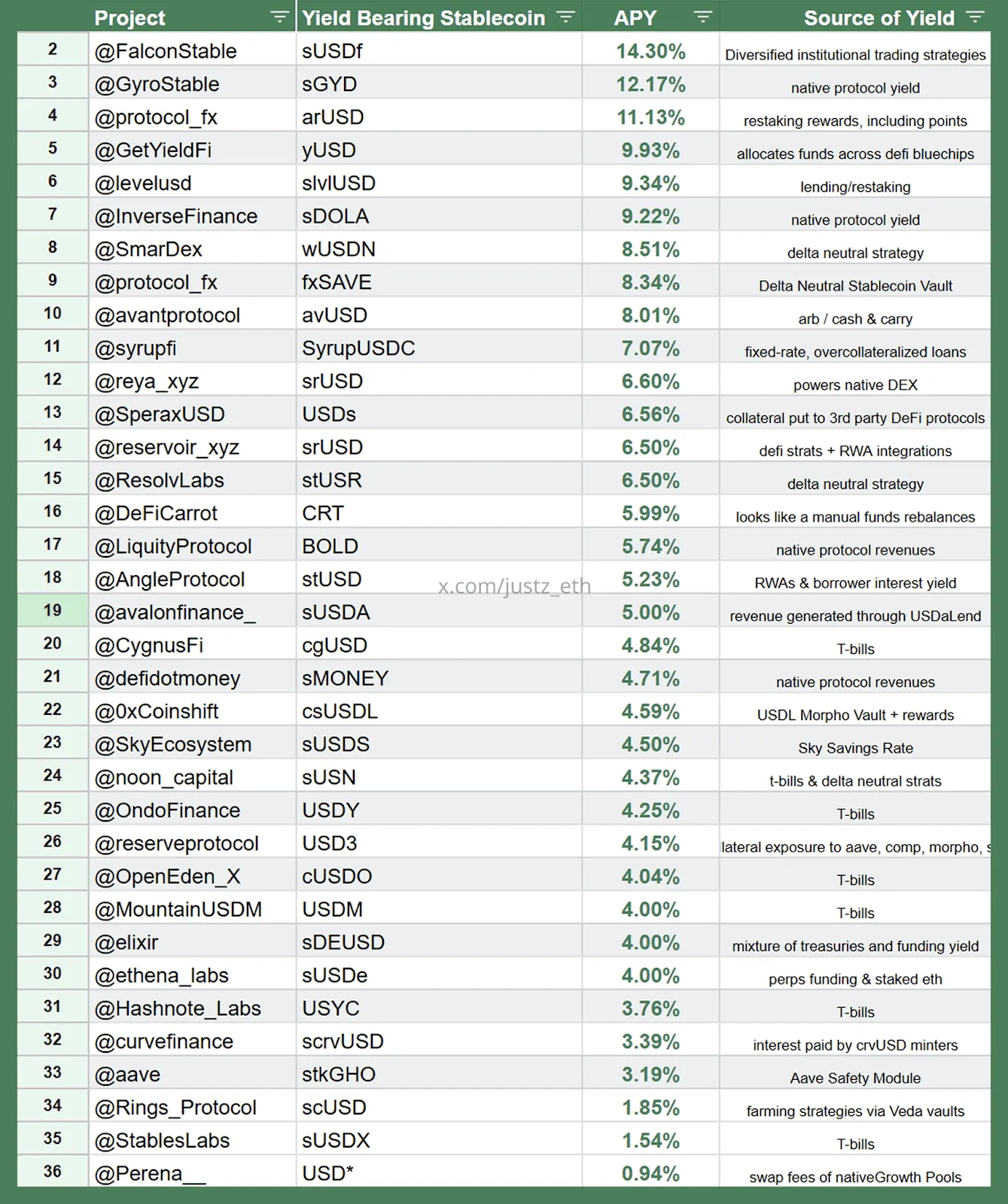

Paisagem de Stablecoins Sintéticas Apoiada por Estratégia, fonte:justz_eth

O acima mostra mais stablecoins sintéticas baseadas em estratégia, e o gráfico também especifica a estratégia de fonte de rendimento correspondente a cada stablecoin.

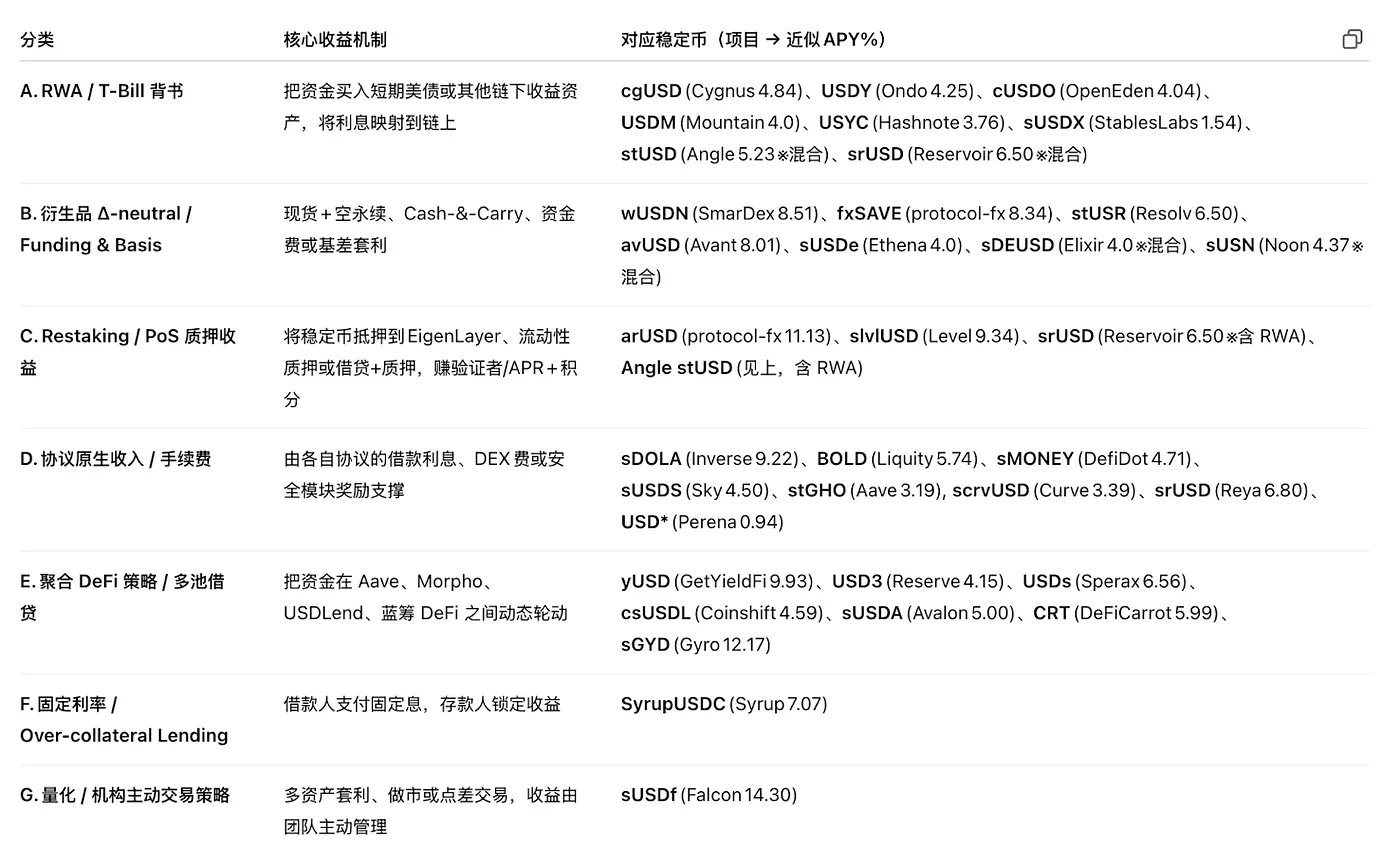

Classificação de Estratégia, fonte:justz_eth

Alguns dos projetos de stablecoin populares no mercado atual derivam os rendimentos dos seus ativos sintéticos subjacentes das estratégias que mencionámos anteriormente. No entanto, deve-se notar que muitos projetos podem ter figuras de TVL inflacionadas, com alguns até a ter acordos especiais com grandes detentores. Os leitores devem, portanto, abordar esses números com cautela. No seu cerne, estas stablecoins estão mais próximas de subscrições de ações de fundos de hedge, o que também as expõe ao risco legal de serem classificadas como valores mobiliários.

Em termos de quota de mercado, o setor de stablecoins apoiadas pelo Tesouro dos EUA é relativamente maior em escala. A implementação bem-sucedida da adoção em larga escala neste setor depende fortemente de uma regulamentação favorável e da integração com o sistema bancário, razão pela qual temos uma perspetiva relativamente mais favorável sobre estes projetos. Outras estratégias — como taxas de empréstimo, rendimentos de restaking, taxas livres de risco provenientes de derivados e receitas de protocolo — enfrentam cada uma tetos claros, portanto, a participação deve ser abordada com cautela.

Novas abordagens às taxas de Interesse

Abaixo estão algumas de nossas ideias, fornecidas apenas como referências para empreendedores:

Primeiro, são novas maneiras de utilizar ativos. Como uma ponte chave entre TradFi e Web3, o BTC possui uma capitalização de mercado na casa dos trilhões de dólares. Se o BTC-Fi puder ser aproveitado para introduzir uma taxa de interesse base em stablecoins e construir um sistema de stablecoin baseado em ecossistema BTC, a dificuldade de promoção pode ser menor do que em outros ecossistemas de blockchain. O desafio, no entanto, reside na falta de infraestrutura subjacente dentro do próprio BTC. Um possível ponto de entrada poderia ser off-chain, como iniciar estratégias de arbitragem de taxa de contrato em torno do BTC, mas a lógica geral ainda se enquadra no escopo de fundos de hedge baseados em estratégia.

O segundo são novas aplicações de estratégias. Em teoria, qualquer estratégia de arbitragem poderia servir como uma fonte de rendimento para stablecoins. Por exemplo, MEV on-chain, spreads de volatilidade implícita vs. realizada (IV-RV), arbitragem de volatilidade entre maturidades, rendimentos de GameFi, ou mesmo taxas de segurança fornecidas pela EigenLayer AVS e receitas de dispositivos DePIN poderiam ser incorporados ao mecanismo de interesse de uma stablecoin, gerando assim novos modelos de taxa de juros para stablecoins.

Dito isto, estes ainda pertencem à categoria de stablecoins sintéticas baseadas em estratégia, em vez de stablecoins tradicionais apoiadas por ativos do mundo real. A sua capacidade de mercado é limitada pelo espaço viável das próprias estratégias—nomeadamente, o tamanho dos mercados subjacentes dos quais dependem. Neste momento, a maioria desses mercados relacionados permanece relativamente pequena. A longo prazo, no entanto, à medida que o DeFi continua a expandir-se, esta área apresenta um forte potencial de crescimento—particularmente uma vez que muitas dessas estratégias são altamente nativas do crypto, tornando-as mais responsivas à dinâmica do mercado on-chain.

Pendle: O Beneficiário das Guerras das Stablecoins

O interesse fixo é um mecanismo de rendimento inovador projetado para fornecer aos usuários retornos fixos e previsíveis, semelhantes aos títulos de desconto em finanças tradicionais. Nos mercados tradicionais, os títulos de desconto são emitidos com um desconto em relação ao valor nominal e resgatados ao par na maturidade, sem pagar juros durante o período de detenção. O retorno do investidor vem da diferença entre o preço de compra e o montante de resgate. No DeFi, um mecanismo semelhante foi introduzido pelo Pendle, que tokeniza o rendimento futuro de ativos geradores de rendimento, permitindo aos usuários:

Garanta retornos fixos: Ao adquirir tokens que representam o principal e mantê-los até o vencimento, os usuários podem assegurar uma renda fixa.

Especular sobre rendimentos: Ao comprar tokens que representam rendimentos futuros, os utilizadores podem apostar em mudanças nas taxas de interesse.

Melhore a eficiência do capital: Vendendo rendimentos futuros por liquidez imediata enquanto retém a propriedade do principal.

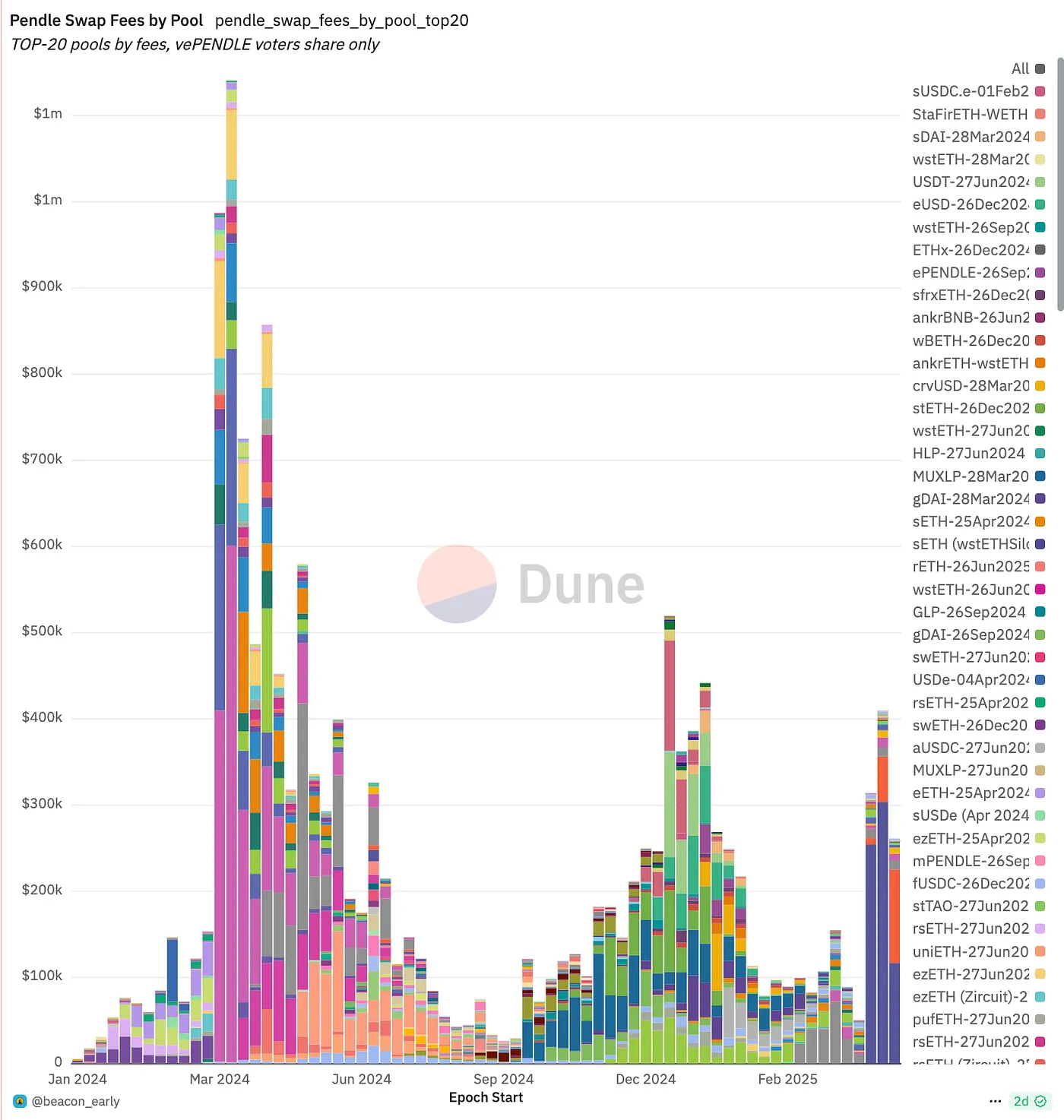

Pendle Snapshot, source:pendle

Pendle é um protocolo DeFi focado na tokenização de rendimento, permitindo que os usuários dividam ativos que geram rendimento em PT (Token Principal) e YT (Token de Rendimento), que podem então ser negociados na sua plataforma. Essencialmente, a Pendle construiu um mercado de negociação em torno das taxas de juro em si, proporcionando um mecanismo de cobertura para as estratégias de rendimento que sustentam as stablecoins, permitindo assim a criação de taxas de juro fixas.

Durante o anterior boom de LRT, o preço do token da Pendle viu uma queda acentuada após o lançamento do token da EigenLayer. No entanto, com a ascensão das stablecoins baseadas em estratégia, o TVL da Pendle experimentou um crescimento explosivo. Está gradualmente a estabelecer-se como a principal "camada de troca de taxa de juro" para tais ativos: os emissores de stablecoin podem usar a Pendle para vender rendimentos futuros de forma antecipada, a fim de proteger o risco, enquanto especuladores e gestores de ativos podem comprar ou fazer market-making desses fluxos de rendimento. Com o lançamento de mais stablecoins de rendimento híbridas Δ-neutras e RWA, o TVL da Pendle, o volume de negociação, a receita de taxas e o ecossistema vePENDLE têm aumentado em conjunto. Neste momento, estabeleceu uma posição de liderança quase monopolista dentro deste setor.

Fonte:

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a

- https://ondo.finance/ousg

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225

Aviso legal:

Este conteúdo não constitui qualquer oferta, solicitação ou recomendação. Você deve sempre buscar aconselhamento profissional independente antes de tomar quaisquer decisões de investimento. Por favor, note que a Gate e/ou Gate Ventures podem restringir ou proibir alguns ou todos os serviços para usuários de regiões restritas. Por favor, leia o contrato de usuário aplicável para mais informações.

Sobre Gate Ventures

Gate Ventures é o braço de capital de risco da Gate, focando em investimentos em infraestrutura descentralizada, ecossistemas e aplicações que irão remodelar o mundo na era Web 3.0. A Gate Ventures faz parcerias com líderes globais da indústria para capacitar equipas e startups com visão e capacidades inovadoras, redefinindo a forma como a sociedade e as finanças interagem.

Website: https://www.gate.com/ventures

Obrigado pela sua atenção.

Partilhar

Conteúdos

TL;DR

Stablecoins Baseadas em Estratégia

Mercado de Empréstimos On-Chain

Mercado RWA (Principalmente Títulos do Tesouro dos EUA)

A "Taxa de Poupança" das Stablecoins Colateralizadas

Hedge de Derivativos + Rendimentos de Staking

Binance Lança LDUSDT

Visão Geral do Projeto de Moeda Estável

Novas Abordagens às Taxas de Interesse

Pendle: O Beneficiário das Guerras das Stablecoins

Sobre o Gate Ventures