torygreen

現在、コンテンツはありません

torygreen

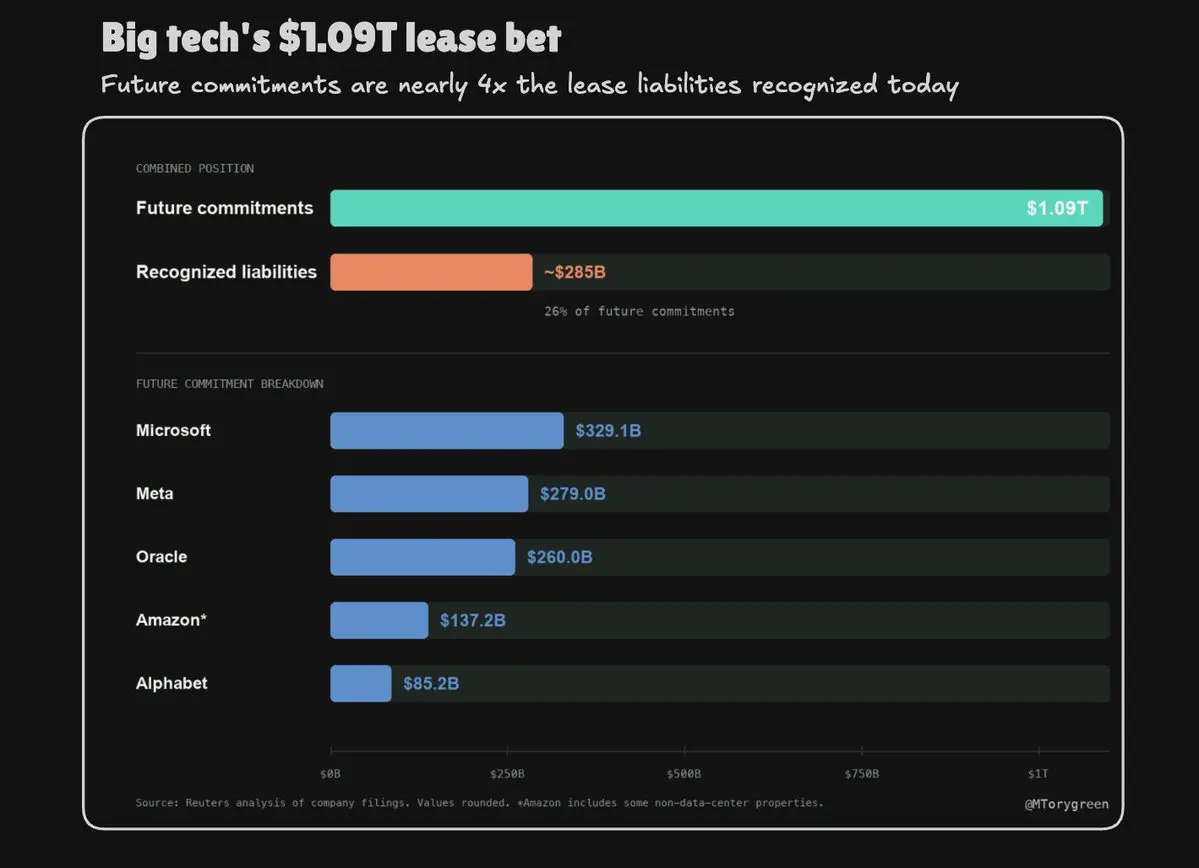

Big TechのAIインフラへのコミットメントは、私たちが通常目にする設備投資額をはるかに超えて拡大しています。AIデータセンター向けを中心に、将来のリース支払額としておよそ1.09兆ドルをコミットしています。

現在リース負債として計上されているのは約2,850億ドルにすぎません。これは、多くの契約が施設の稼働開始まで認識されないためです。

本当のリスクは、期間のミスマッチです。リース期間が15年から30年に及ぶ一方で、チップ、モデル、顧客需要は数回の製品サイクル以内に変化する可能性があります。コンピュート需要が伸び続ける一方で、個々の施設やハードウェア構成の価値は、それらに資金を供給する契約よりもはるかに速く失われる可能性があります。

キャパシティプランニングは、AIインフラにおける最も困難な問題の一つになりつつあります。

原文表示現在リース負債として計上されているのは約2,850億ドルにすぎません。これは、多くの契約が施設の稼働開始まで認識されないためです。

本当のリスクは、期間のミスマッチです。リース期間が15年から30年に及ぶ一方で、チップ、モデル、顧客需要は数回の製品サイクル以内に変化する可能性があります。コンピュート需要が伸び続ける一方で、個々の施設やハードウェア構成の価値は、それらに資金を供給する契約よりもはるかに速く失われる可能性があります。

キャパシティプランニングは、AIインフラにおける最も困難な問題の一つになりつつあります。

- 報酬

- いいね

- コメント

- リポスト

- 共有

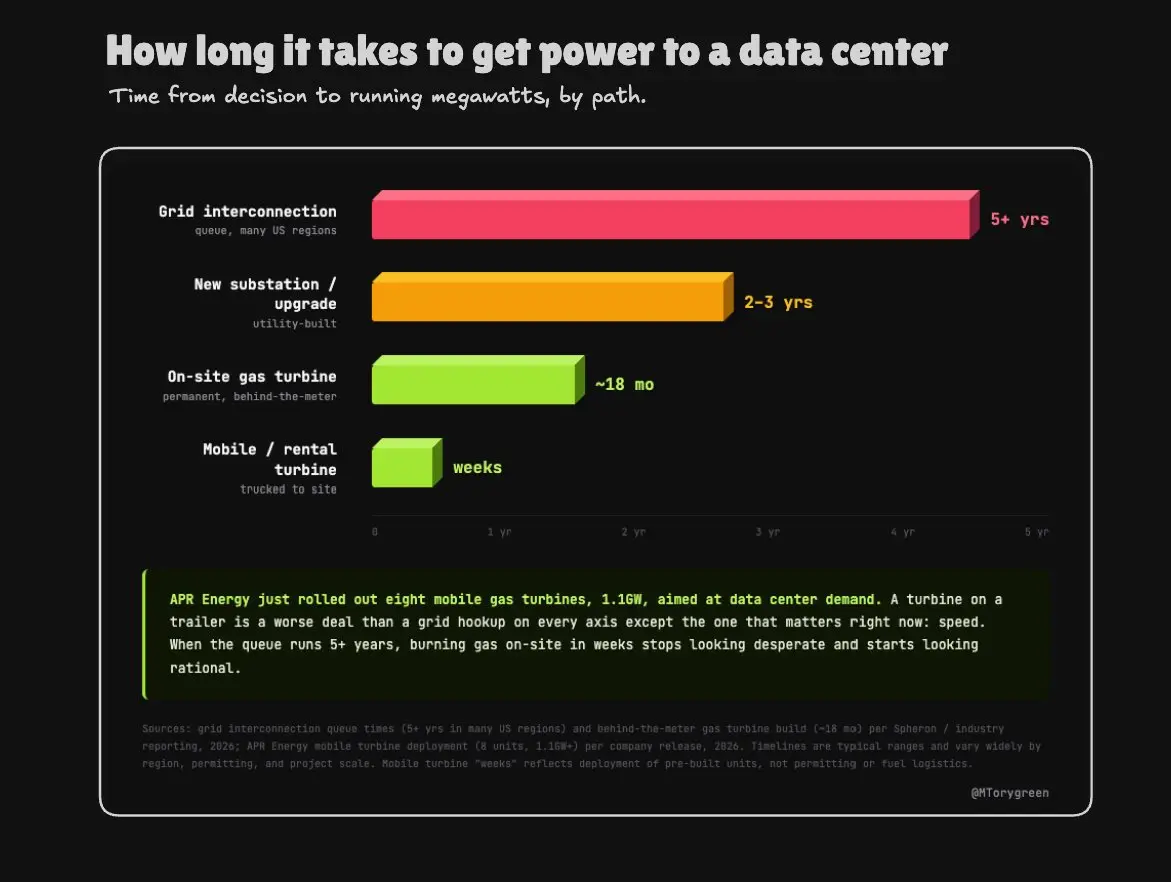

データセンターのエネルギー需要は、送電網が追いつけないほど急速に増加しており、企業は今やその問題を回避するためにガスタービンをトラックで運び込んでいる。

APR Energyは、データセンター需要を直接対象とした、合計1.1GWの移動式ユニット8基を展開したばかりだ。

これが何を意味するか考えてみてほしい。トレーラーに載せたタービンは、1つを除けばあらゆる点で送電網への接続より条件が悪い。その唯一の利点は、稼働までに数年ではなく数か月で済むことだ。割増料金を払う意味があるのは、待ち時間こそが致命的な問題になっている場合だけであり、現在、米国の多くの州ではその待ち時間が5年以上に及んでいる。

そのため、設備の建設は送電網を待つのをやめ、自前の電力を持ち込むようになる。これはボトルネックが物理的な形で現れたものだ。今のところ他に方法がないため、発電機が敷地へ運び込まれている。

チップが難所だったことは一度もない。問題は電力であり、これは不足が深刻になりすぎて、問題を回避するために現地でガスを燃やすようになったときの姿だ。

APR Energyは、データセンター需要を直接対象とした、合計1.1GWの移動式ユニット8基を展開したばかりだ。

これが何を意味するか考えてみてほしい。トレーラーに載せたタービンは、1つを除けばあらゆる点で送電網への接続より条件が悪い。その唯一の利点は、稼働までに数年ではなく数か月で済むことだ。割増料金を払う意味があるのは、待ち時間こそが致命的な問題になっている場合だけであり、現在、米国の多くの州ではその待ち時間が5年以上に及んでいる。

そのため、設備の建設は送電網を待つのをやめ、自前の電力を持ち込むようになる。これはボトルネックが物理的な形で現れたものだ。今のところ他に方法がないため、発電機が敷地へ運び込まれている。

チップが難所だったことは一度もない。問題は電力であり、これは不足が深刻になりすぎて、問題を回避するために現地でガスを燃やすようになったときの姿だ。

APR1.71%

- 報酬

- いいね

- コメント

- リポスト

- 共有

自分のハードウェアで DeepSeek V4 Flash 0731 を動かすのは、もう現実になりました。ただ、それに何がどれくらいかかるのか、そしてそれが価値に見合うかどうかは、あなたが誰かに大きく左右されます。

それを実際に動かすマシンは:

> 256GB M3 Ultra Mac Studio(約$7-9k):4ビットのビルドを余裕をもって保持でき、単体のきれいな構成。

> 512GB M3 Ultra(約$10k+、見つかれば):ほぼロスレス版を快適に動作。

> 2基の H200 または 4基の A100 サーバー:1Mコンテキストでフルのチェックポイントが可能ですが、今度は少し“データセンター代”になってきます。

128GBでも技術的には動きますが、強めの3ビット圧縮にしかできず、品質が目に見えて落ちます。

なので、約$7-10kで、真面目なシングルボックス構成を小さなチームが丸ごと所有できます。

正直、軽い用途ならAPIの方が安いです。DeepSeekのホスト価格があまりに低いので、$9k 箱が元を取れるのは、莫大で常に発生する稼働量になったときだけです。毎月数百万トークン程度を回すだけなら、APIの方がまだ良いです。

ただし、所有するべき理由はコストではありません。APIではできない“すべて”があるからです。あなたのデータは一度も外へ出ま

それを実際に動かすマシンは:

> 256GB M3 Ultra Mac Studio(約$7-9k):4ビットのビルドを余裕をもって保持でき、単体のきれいな構成。

> 512GB M3 Ultra(約$10k+、見つかれば):ほぼロスレス版を快適に動作。

> 2基の H200 または 4基の A100 サーバー:1Mコンテキストでフルのチェックポイントが可能ですが、今度は少し“データセンター代”になってきます。

128GBでも技術的には動きますが、強めの3ビット圧縮にしかできず、品質が目に見えて落ちます。

なので、約$7-10kで、真面目なシングルボックス構成を小さなチームが丸ごと所有できます。

正直、軽い用途ならAPIの方が安いです。DeepSeekのホスト価格があまりに低いので、$9k 箱が元を取れるのは、莫大で常に発生する稼働量になったときだけです。毎月数百万トークン程度を回すだけなら、APIの方がまだ良いです。

ただし、所有するべき理由はコストではありません。APIではできない“すべて”があるからです。あなたのデータは一度も外へ出ま

DEEPSEEK0.78%

- 報酬

- 1

- 1

- リポスト

- 共有

GateUser-3e640a4c:

これは国産のあのDeepSeekですか?チップサプライヤー。インフラ貸し手。自社顧客へのエクイティ投資家。今やNvidiaはこの3つを同時に担っている。今月、それぞれの帽子をかぶり続けるための請求書は、$750B

> $250B でOpenAIのオハイオ州リースを後ろ盾にする形となった。

> $500B はSKグループのメモリーと絡み合い。

> $5B はSSIへ。製品のない会社へ。

> $1B はNaverへ。Nebiusの持ち分。チップはテキサスの自社がリースする施設へ流れ込み、しかもそれが自分自身に戻ってくる。

Nvidiaが実質的に作り出したループは、顧客に資金を出す→顧客がNvidiaのチップを買う→Nvidiaが収益を計上する→Nvidiaが次の顧客に資金を出す、というものだ。需要と供給が彼らの同じバランスシート上に圧縮されつつある。

ベンダー、貸し手、そして投資家として、AIスタック全体にわたって同時に機能しているのは「1社」だ。

デフォルトリスクの価格付けを仕事にしている人々は、エクイティ勢より先にそれに気づいた。5年物CDSで記録的な82bps。取引開始以来最大の単日変動だ。

そして緊張の中心は、主に中央集権モデルがこれほどまでに資本を食うようになったため、規模拡大を続けるには今や自ら需要を“作る”必要が出てきたことにある。コンピュートが豊富で安いときに、自分の顧客を引き受け

原文表示> $250B でOpenAIのオハイオ州リースを後ろ盾にする形となった。

> $500B はSKグループのメモリーと絡み合い。

> $5B はSSIへ。製品のない会社へ。

> $1B はNaverへ。Nebiusの持ち分。チップはテキサスの自社がリースする施設へ流れ込み、しかもそれが自分自身に戻ってくる。

Nvidiaが実質的に作り出したループは、顧客に資金を出す→顧客がNvidiaのチップを買う→Nvidiaが収益を計上する→Nvidiaが次の顧客に資金を出す、というものだ。需要と供給が彼らの同じバランスシート上に圧縮されつつある。

ベンダー、貸し手、そして投資家として、AIスタック全体にわたって同時に機能しているのは「1社」だ。

デフォルトリスクの価格付けを仕事にしている人々は、エクイティ勢より先にそれに気づいた。5年物CDSで記録的な82bps。取引開始以来最大の単日変動だ。

そして緊張の中心は、主に中央集権モデルがこれほどまでに資本を食うようになったため、規模拡大を続けるには今や自ら需要を“作る”必要が出てきたことにある。コンピュートが豊富で安いときに、自分の顧客を引き受け

- 報酬

- 5

- コメント

- リポスト

- 共有

ここまでで、世界のデータセンター向けCAPEXが~$1T を超え、2030年に向けて$1.7Tへ近づいています。これは2024年の$455B からの増加です。

これは6年でほぼ4倍です。この間に米国の4大ハイパースケーラーはだいたい2倍になります。それ以外の新興クラウド企業、AIラボ、官民の主権プロジェクトなどが、実際にカーブを押し上げていて、平均で年39%ほどの成長をしています。2030年にはAmazon、Google、Meta、Microsoftの寄与はその約半分にとどまります。

2年前には、インフラの増強は基本的に4社でした。今ではそれが一つの分野まるごとになり、いま新しい資金は、計算資源を囲い込むというより“貸し出す”レイヤーに流れています。

$1T のマークもDell'Oroの予想より早く到達したので、$1.7Tという推計も上回られてしまっても驚きません。ここでのどの予測も同じ壁にぶつかります。つまり、需要はモデルの想定よりも早く現れ、数字は下方修正ではなく上方修正される、ということです。

原文表示これは6年でほぼ4倍です。この間に米国の4大ハイパースケーラーはだいたい2倍になります。それ以外の新興クラウド企業、AIラボ、官民の主権プロジェクトなどが、実際にカーブを押し上げていて、平均で年39%ほどの成長をしています。2030年にはAmazon、Google、Meta、Microsoftの寄与はその約半分にとどまります。

2年前には、インフラの増強は基本的に4社でした。今ではそれが一つの分野まるごとになり、いま新しい資金は、計算資源を囲い込むというより“貸し出す”レイヤーに流れています。

$1T のマークもDell'Oroの予想より早く到達したので、$1.7Tという推計も上回られてしまっても驚きません。ここでのどの予測も同じ壁にぶつかります。つまり、需要はモデルの想定よりも早く現れ、数字は下方修正ではなく上方修正される、ということです。

- 報酬

- いいね

- コメント

- リポスト

- 共有

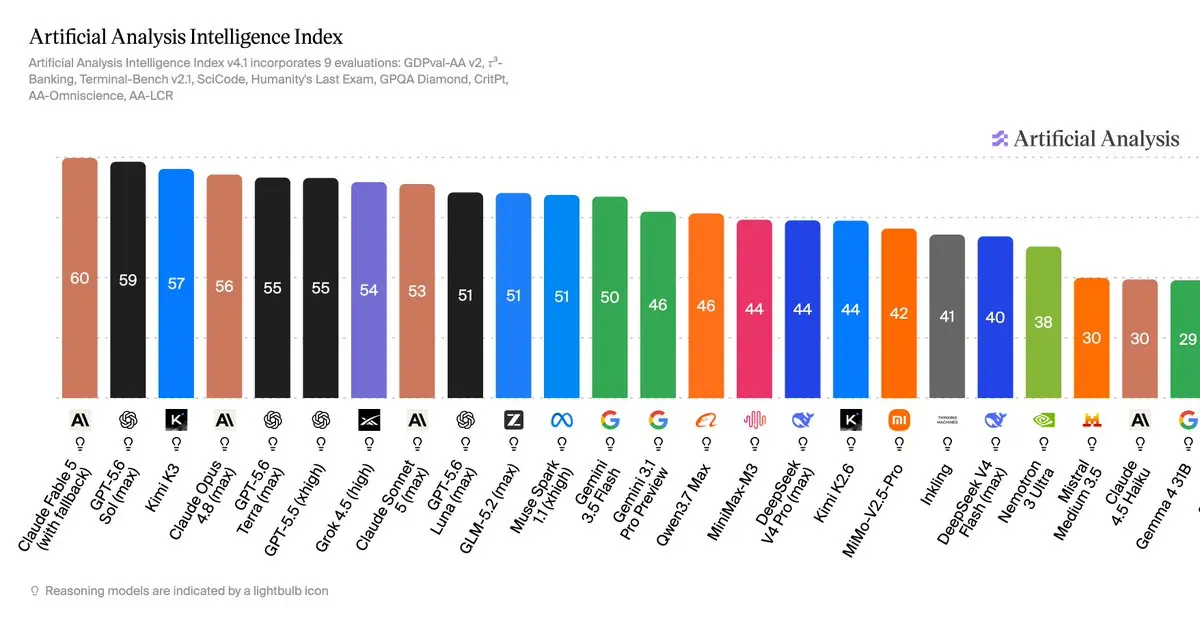

2026年は、閉鎖されたラボが計画していた年ではなく、クローズドなフロンティア・モデルが収益を得られる「閉ざされた空間」は、@Kimi_MoonshotからK3が登場した後、いまや約3ポイントの幅にまで狭まっている。

K3は能力面でOpus 4.8を、タスクあたりの価格は半分で、きれいに上回って着地し、重みは数日で公開される。これをなお上回っているのはFable 5とGPT-5.6 Solだけ。

そのラインより下はすべてオープン領域になり、誰でもハードウェアコストで提供できるモデルで、回収すべきR&Dマージンがない。

これが、すべてのクローズドなリリースに対する新しい計算式だ。オープン・フロンティアより上に着地すれば、そのギャップに値付けできる。フロンティアと同等かそれ以下に着地すれば、市場がコストで得られるものに対してマージンを取ることになる。2位はかつてAIの事業だったが、今や無料ダウンロードだ。

そして、その帯はさらに狭まっている。1年前はオープンモデルが6〜8か月遅れていた。K3はそれを、ほぼ1世代にまで縮め、Qwen、GLM、DeepSeek、MiniMaxはいずれもその後ろに順番待ちになっている。

閉鎖ラボは、もはや上位を争うだけではない。彼らは、その直下に急速に迫ってくる「床」に追い上げられているのだ。

原文表示K3は能力面でOpus 4.8を、タスクあたりの価格は半分で、きれいに上回って着地し、重みは数日で公開される。これをなお上回っているのはFable 5とGPT-5.6 Solだけ。

そのラインより下はすべてオープン領域になり、誰でもハードウェアコストで提供できるモデルで、回収すべきR&Dマージンがない。

これが、すべてのクローズドなリリースに対する新しい計算式だ。オープン・フロンティアより上に着地すれば、そのギャップに値付けできる。フロンティアと同等かそれ以下に着地すれば、市場がコストで得られるものに対してマージンを取ることになる。2位はかつてAIの事業だったが、今や無料ダウンロードだ。

そして、その帯はさらに狭まっている。1年前はオープンモデルが6〜8か月遅れていた。K3はそれを、ほぼ1世代にまで縮め、Qwen、GLM、DeepSeek、MiniMaxはいずれもその後ろに順番待ちになっている。

閉鎖ラボは、もはや上位を争うだけではない。彼らは、その直下に急速に迫ってくる「床」に追い上げられているのだ。

- 報酬

- 1

- コメント

- リポスト

- 共有

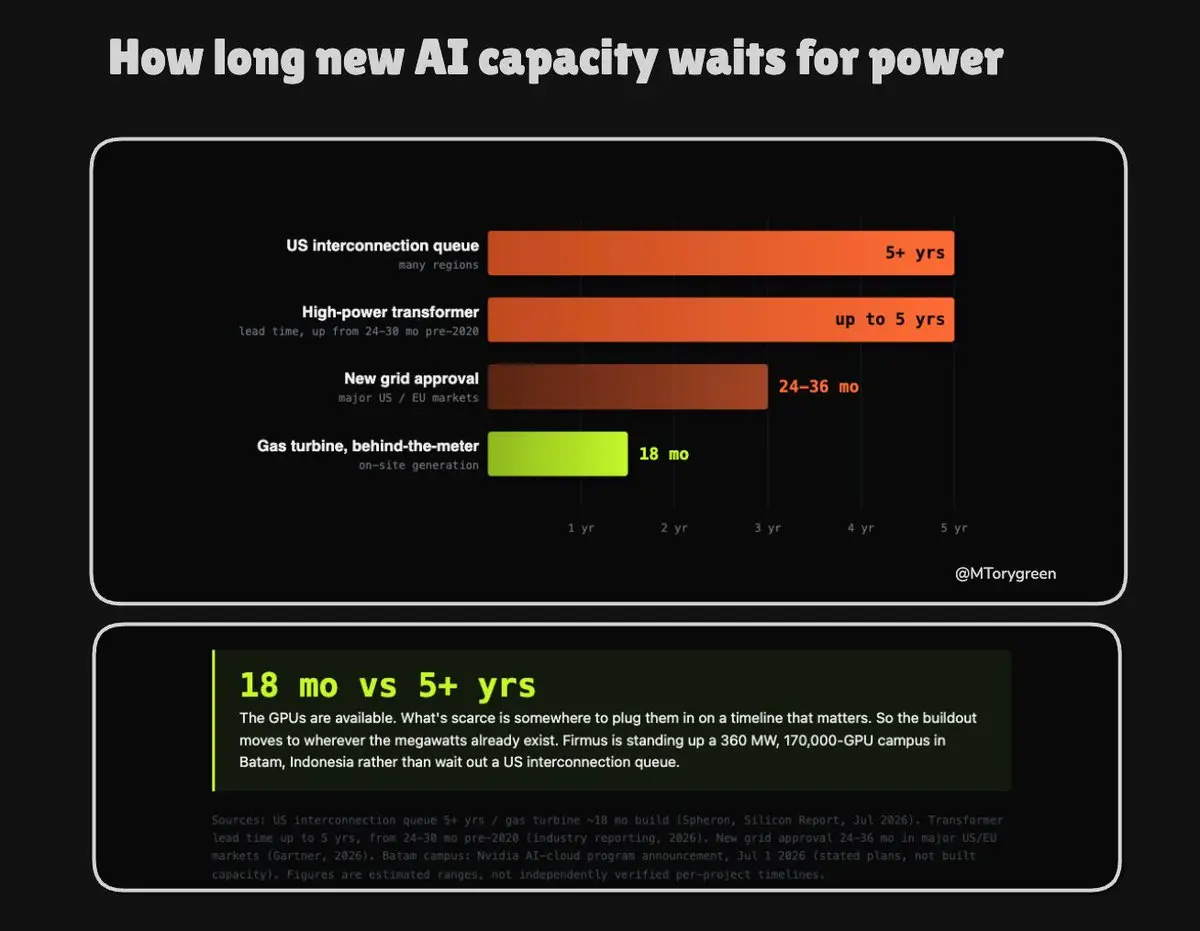

.@nvidiaはインドネシアの島に170,000台のGPUを設置しようとしている。キャンパスは2週間前に発表され、2027年Q1に稼働開始予定だが、これは現在の米国ではほぼ不可能なタイムラインだ。

GPUがボトルネックではない。Nvidiaが収益分配の形でそのうち170,000台を提供している。問題は、意味のある期限に間に合う形でそれらをどこに接続するか、どこに差し込むかの部分にある。

米国の送受電(相互接続)待ち行列は、多くの地域で5年以上かかる。オンサイトの背後設備(自家発)のガスタービンでも18か月だ。そのギャップが、いまやサイト選定ゲームのすべてになっている。

さらに米国側で摩擦が増え続けている。Q1だけでも能力の約$130B がブロックまたは遅延している。地球上最大のデータセンター市場であるバージニアは、さらに$0.011/kWhの電力税を追加した。1GW規模のサイトなら$100M 年分だと思えばいい。

かつてサイト選定は不動産の判断だった。いまは電力調達の判断であり、最速の回答は海外へ移っている。

GPUがボトルネックではない。Nvidiaが収益分配の形でそのうち170,000台を提供している。問題は、意味のある期限に間に合う形でそれらをどこに接続するか、どこに差し込むかの部分にある。

米国の送受電(相互接続)待ち行列は、多くの地域で5年以上かかる。オンサイトの背後設備(自家発)のガスタービンでも18か月だ。そのギャップが、いまやサイト選定ゲームのすべてになっている。

さらに米国側で摩擦が増え続けている。Q1だけでも能力の約$130B がブロックまたは遅延している。地球上最大のデータセンター市場であるバージニアは、さらに$0.011/kWhの電力税を追加した。1GW規模のサイトなら$100M 年分だと思えばいい。

かつてサイト選定は不動産の判断だった。いまは電力調達の判断であり、最速の回答は海外へ移っている。

NVDA2.24%

- 報酬

- いいね

- コメント

- リポスト

- 共有

AIブームの最初の犠牲者は雇用ではなく、誰もが払う電気代かもしれない。しかも工場が最初に打撃を受けている。

> ベルデン・レンガ工場、オハイオ州:月額の容量チャージが$1,600から$12,000に増加。いま、自社の発電所の価格を見直して系統(グリッド)から離脱しようとしている。

> プラスコライト(プラスチックメーカー)は、$200K から年間$1.2Mへ。

> ペンシルベニア州:産業用電力が12か月で31%増。

> オハイオ州:26%増。全国平均:7%。

そのすべての上流で起きていること:PJMの容量価格は、2回のオークションで$28.92 -> $329.17(メガワット・デイ当たり)へ。=>11倍。

送電網の市場モニター自身が言うには、データセンターが今回の急騰の63%を押し上げた。1年で$93億、請求は他の誰もが負担した。

推論(inference)のためにアメリカの電力を再配分することに誰も投票していない。容量オークションが自動でそうしてしまい、工場とデータセンターを見分けられない。最高入札者にだけ機械的に約定する。

原文表示> ベルデン・レンガ工場、オハイオ州:月額の容量チャージが$1,600から$12,000に増加。いま、自社の発電所の価格を見直して系統(グリッド)から離脱しようとしている。

> プラスコライト(プラスチックメーカー)は、$200K から年間$1.2Mへ。

> ペンシルベニア州:産業用電力が12か月で31%増。

> オハイオ州:26%増。全国平均:7%。

そのすべての上流で起きていること:PJMの容量価格は、2回のオークションで$28.92 -> $329.17(メガワット・デイ当たり)へ。=>11倍。

送電網の市場モニター自身が言うには、データセンターが今回の急騰の63%を押し上げた。1年で$93億、請求は他の誰もが負担した。

推論(inference)のためにアメリカの電力を再配分することに誰も投票していない。容量オークションが自動でそうしてしまい、工場とデータセンターを見分けられない。最高入札者にだけ機械的に約定する。

- 報酬

- いいね

- コメント

- リポスト

- 共有

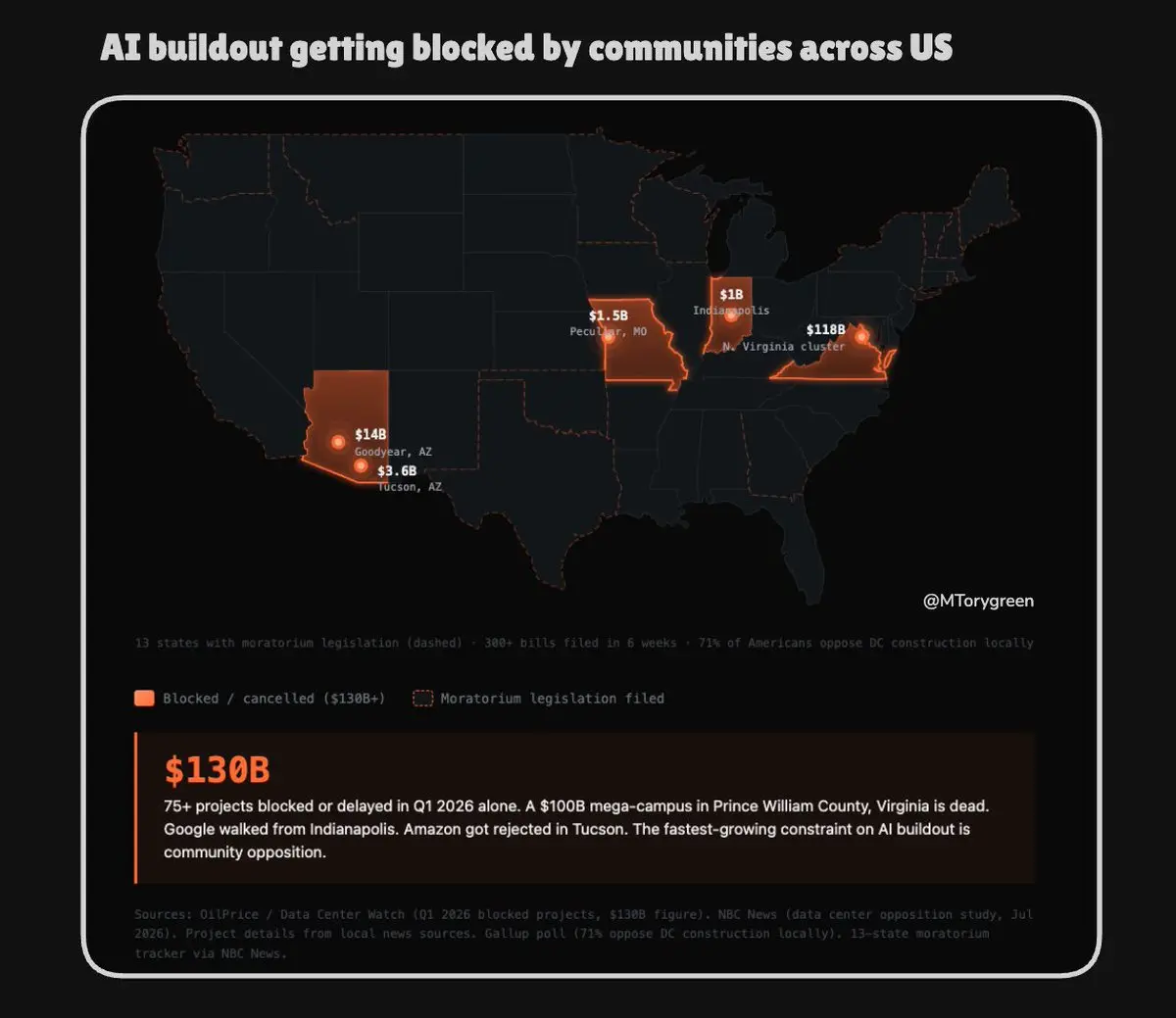

$130B データセンタープロジェクトはQ1に阻止または遅延された。これは今年の2025年分すべてをわずか1四半期に詰め込んだことに等しい。

75件。反対団体が3か月で396から833へと倍増し、49州に広がった。年の最初の6週間で300件以上の法案が提出され、14州でモラトリアム提案が出され、ニューヨークの議会はちょうど20MW超の案件に対する1年間の一時停止を可決した。ギャラップでは、データセンターが自宅の近くにできることに反対するアメリカ人が71%で、約半年前から増えている。

一方でハイパースケーラーは、これらが起きていないかのように、今年だけで$690B を設備投資(capex)に投じる計画だ。

これが構造的であり、景気循環的ではない理由はこうだ。反対は、プロジェクトがそもそも申請される前に動員される。データセンターのうわさだけで、組織的な抵抗が引き起こされる。業界全体の需要供給見通しは、許可が形式にすぎない前提で組まれているが、これはすぐに巨大なボトルネックへと変わっている。

制約は電力のはずだった。ところが、制約はゾーニング(用途地域)会議だった。

原文表示75件。反対団体が3か月で396から833へと倍増し、49州に広がった。年の最初の6週間で300件以上の法案が提出され、14州でモラトリアム提案が出され、ニューヨークの議会はちょうど20MW超の案件に対する1年間の一時停止を可決した。ギャラップでは、データセンターが自宅の近くにできることに反対するアメリカ人が71%で、約半年前から増えている。

一方でハイパースケーラーは、これらが起きていないかのように、今年だけで$690B を設備投資(capex)に投じる計画だ。

これが構造的であり、景気循環的ではない理由はこうだ。反対は、プロジェクトがそもそも申請される前に動員される。データセンターのうわさだけで、組織的な抵抗が引き起こされる。業界全体の需要供給見通しは、許可が形式にすぎない前提で組まれているが、これはすぐに巨大なボトルネックへと変わっている。

制約は電力のはずだった。ところが、制約はゾーニング(用途地域)会議だった。

- 報酬

- いいね

- コメント

- リポスト

- 共有

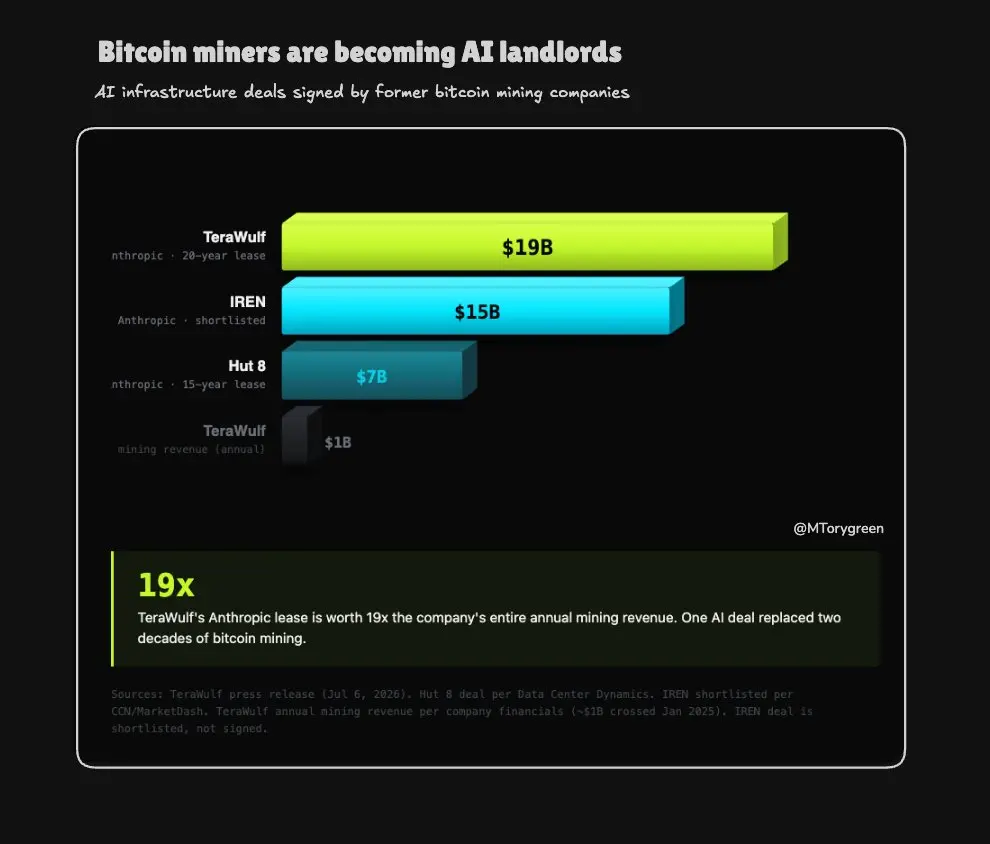

現在AI分野で最も価値のある不動産は、ケンタッキー州にある閉鎖されたアルミ精錬所だ。

@AnthropicAIは、テラウルフのホーズビルキャンパスで401メガワットの20年間、190億ドルのリース契約を結んだ。このキャンパスはかつての精錬所であり、約480メガワットの既存のグリッド接続容量を持つ。テラウルフの昨年の収益は約$1B だったが、この単一の契約はそのほぼ20年分の価値がある。

資産となるのは電力接続だ。チップはさらに製造できるが、メガワットは一夜にして作り出せない。

遊休電力を抱えるすべてのビットコインマイナーは、AIの大家になりつつある:

> Hut 8はAnthropicと70億ドル、15年の契約を結んでいる

> IRENは数十億ドル規模のキャンパスを目指している

> Core Scientific、Cipher、Riotはすべて同じ方向に舵を切っている。

Anthropicは現在、マルチギガワットの電力コミットメントをまとめ、2028年まで完全には稼働しないサイトに対して15年から20年の契約を結んでいる。

彼らはまだ一度も利益を上げたことがない。まずグリッドを確保し、ビジネスモデルが追いつくことに賭けている。

原文表示@AnthropicAIは、テラウルフのホーズビルキャンパスで401メガワットの20年間、190億ドルのリース契約を結んだ。このキャンパスはかつての精錬所であり、約480メガワットの既存のグリッド接続容量を持つ。テラウルフの昨年の収益は約$1B だったが、この単一の契約はそのほぼ20年分の価値がある。

資産となるのは電力接続だ。チップはさらに製造できるが、メガワットは一夜にして作り出せない。

遊休電力を抱えるすべてのビットコインマイナーは、AIの大家になりつつある:

> Hut 8はAnthropicと70億ドル、15年の契約を結んでいる

> IRENは数十億ドル規模のキャンパスを目指している

> Core Scientific、Cipher、Riotはすべて同じ方向に舵を切っている。

Anthropicは現在、マルチギガワットの電力コミットメントをまとめ、2028年まで完全には稼働しないサイトに対して15年から20年の契約を結んでいる。

彼らはまだ一度も利益を上げたことがない。まずグリッドを確保し、ビジネスモデルが追いつくことに賭けている。

- 報酬

- いいね

- コメント

- リポスト

- 共有

AI投資はAI収益を46%上回っている。2001年のテレコムバスト時には、その差は32%だった。我々はテレコムバスト領域を超えており、2027年までに年間設備投資$1T に向けて加速し続けている。

トークン価格は別の側面を示している。Silicon Data LLMトークン支出指数は5月に100万トークンあたり2.06ドルでピークを迎えた。現在は1.62ドル。6週間で20%下落。2023年以降90%以上下落。

トークン総支出は前年比でおおよそ2倍になった。より安いトークンが市場を拡大しており、破壊しているわけではない。問題は、価格が下がっても設備投資の請求額は縮小しないことだ。インフラストラクチャのコストは、100万トークンあたり2ドルでも0.50ドルでも同じである。

トレーニングは有限の期間を持つ資本支出だった。推論は継続的である。トークン価格が90%圧縮されると、モデル提供のマージンもそれに伴って圧縮される。顧客基盤は拡大するが、ユニットエコノミクスは薄くなる。

ハイパースケーラーのコンピュート価格設定は、GPUキャパシティが不足しており、購入者が他に行き場がない世界向けに構築された。キャパシティは依然として不足している。それに対してプレミアムマージンを支払う意欲は低下している。

トークン価格は別の側面を示している。Silicon Data LLMトークン支出指数は5月に100万トークンあたり2.06ドルでピークを迎えた。現在は1.62ドル。6週間で20%下落。2023年以降90%以上下落。

トークン総支出は前年比でおおよそ2倍になった。より安いトークンが市場を拡大しており、破壊しているわけではない。問題は、価格が下がっても設備投資の請求額は縮小しないことだ。インフラストラクチャのコストは、100万トークンあたり2ドルでも0.50ドルでも同じである。

トレーニングは有限の期間を持つ資本支出だった。推論は継続的である。トークン価格が90%圧縮されると、モデル提供のマージンもそれに伴って圧縮される。顧客基盤は拡大するが、ユニットエコノミクスは薄くなる。

ハイパースケーラーのコンピュート価格設定は、GPUキャパシティが不足しており、購入者が他に行き場がない世界向けに構築された。キャパシティは依然として不足している。それに対してプレミアムマージンを支払う意欲は低下している。

TOKEN0.00%

- 報酬

- いいね

- コメント

- リポスト

- 共有

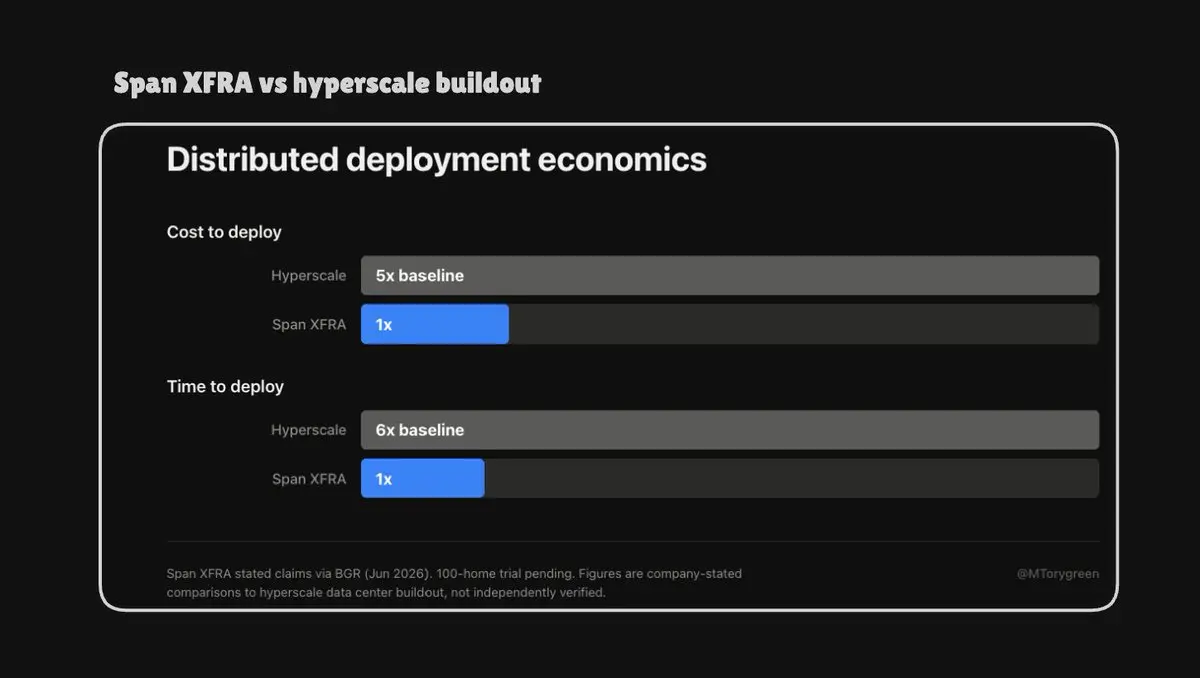

.@nvidiaはもはや単なるチップ製造業者ではない。自らをAIインフラの経済圏への直接参加者として位置づけている。

最近の発表によると、同社はデータセンターに融資を行い、生み出されるクラウド収益の一部を得ている。

最近の2つの提携関係がそのシフトを完璧に示している。

21万基のGPUが、6年間で250~300億ドルのコミットされたオフテイクに結びついている。

> Sharon AI $SHAZ 展開 40,000基のGB300をオーストラリアで

> Firmusはバタム島で360MWにわたって17万基のアクセラレーターに拡大中

同時に、NvidiaとパートナーはXFRAを導入した。これは分散型展開のための液冷GPUシステムで、小規模でも利用可能である。100ユニットのトライアルが進行中で、ハイパースケールに比べてコストが5分の1、構築速度が6倍高速だと主張されている。

このシフトは戦略的である。Nvidiaはハードウェアを販売することから、それらのGPUが生産において稼ぐものの一部を獲得することへと移行している。現在、同社はチップ、システム設計、ソフトウェア、そしてますます融資にまで及び、調整をはるかに管理しやすくしている。

真の制約は別のところにある。すなわち、自社で製造していないGPUを、自社で制御できない事業者によって運用されるものを、単一のマシンのように振る舞うクラスター

原文表示最近の発表によると、同社はデータセンターに融資を行い、生み出されるクラウド収益の一部を得ている。

最近の2つの提携関係がそのシフトを完璧に示している。

21万基のGPUが、6年間で250~300億ドルのコミットされたオフテイクに結びついている。

> Sharon AI $SHAZ 展開 40,000基のGB300をオーストラリアで

> Firmusはバタム島で360MWにわたって17万基のアクセラレーターに拡大中

同時に、NvidiaとパートナーはXFRAを導入した。これは分散型展開のための液冷GPUシステムで、小規模でも利用可能である。100ユニットのトライアルが進行中で、ハイパースケールに比べてコストが5分の1、構築速度が6倍高速だと主張されている。

このシフトは戦略的である。Nvidiaはハードウェアを販売することから、それらのGPUが生産において稼ぐものの一部を獲得することへと移行している。現在、同社はチップ、システム設計、ソフトウェア、そしてますます融資にまで及び、調整をはるかに管理しやすくしている。

真の制約は別のところにある。すなわち、自社で製造していないGPUを、自社で制御できない事業者によって運用されるものを、単一のマシンのように振る舞うクラスター

- 報酬

- いいね

- コメント

- リポスト

- 共有

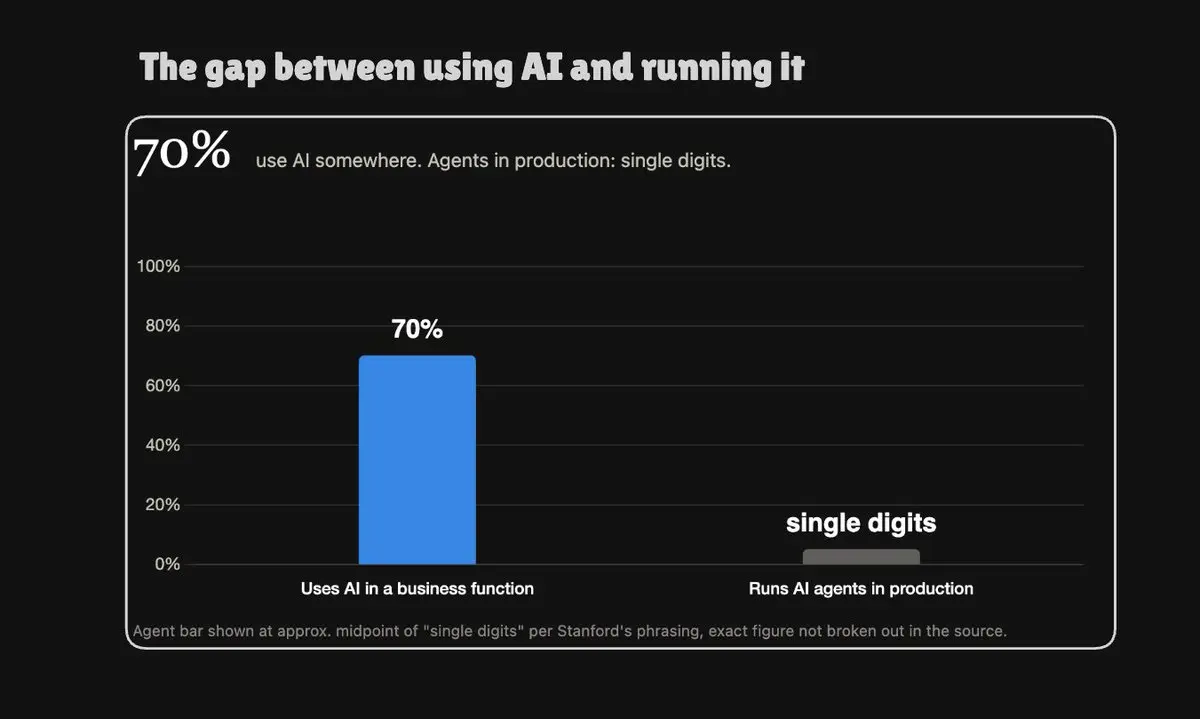

70%の企業がAIを利用していると回答している。実際にエージェントを本番環境で稼働させているのは10社に1社未満である。

そのギャップは、スタンフォードのAI指数(最も引用され、最も偏りのないAIデータセットであり、成果に利害関係を持つ研究所が発表したものではない)の中に存在する。

Googleだけでも昨年、AIインフラに1500億ドル以上を費やした。フロンティア研究所の収益は歴史的なペースで上昇しており、計算リソースへの支出もそれに伴って上昇している。何かがスケールすると通常インフラが収益に占める割合が縮小するのとは異なり、この支出は収益に占める割合として縮小していない。

採用がボトルネックだったことは一度もない。ボトルネックは、決して停止しないワークロードを実行し、ツールをチェックし、アクションを実行し、状態を保持し、その収益が複利効果を生む前に食いつぶすコスト構造を持たないことである。それは知能の問題ではなく、インフラの問題であり、70%の採用率が一桁台のデプロイメントしか生み出さない理由である。

これら二つの数字の間のギャップこそ、誰もまだインフラを構築していない市場である。

原文表示そのギャップは、スタンフォードのAI指数(最も引用され、最も偏りのないAIデータセットであり、成果に利害関係を持つ研究所が発表したものではない)の中に存在する。

Googleだけでも昨年、AIインフラに1500億ドル以上を費やした。フロンティア研究所の収益は歴史的なペースで上昇しており、計算リソースへの支出もそれに伴って上昇している。何かがスケールすると通常インフラが収益に占める割合が縮小するのとは異なり、この支出は収益に占める割合として縮小していない。

採用がボトルネックだったことは一度もない。ボトルネックは、決して停止しないワークロードを実行し、ツールをチェックし、アクションを実行し、状態を保持し、その収益が複利効果を生む前に食いつぶすコスト構造を持たないことである。それは知能の問題ではなく、インフラの問題であり、70%の採用率が一桁台のデプロイメントしか生み出さない理由である。

これら二つの数字の間のギャップこそ、誰もまだインフラを構築していない市場である。

- 報酬

- 1

- コメント

- リポスト

- 共有

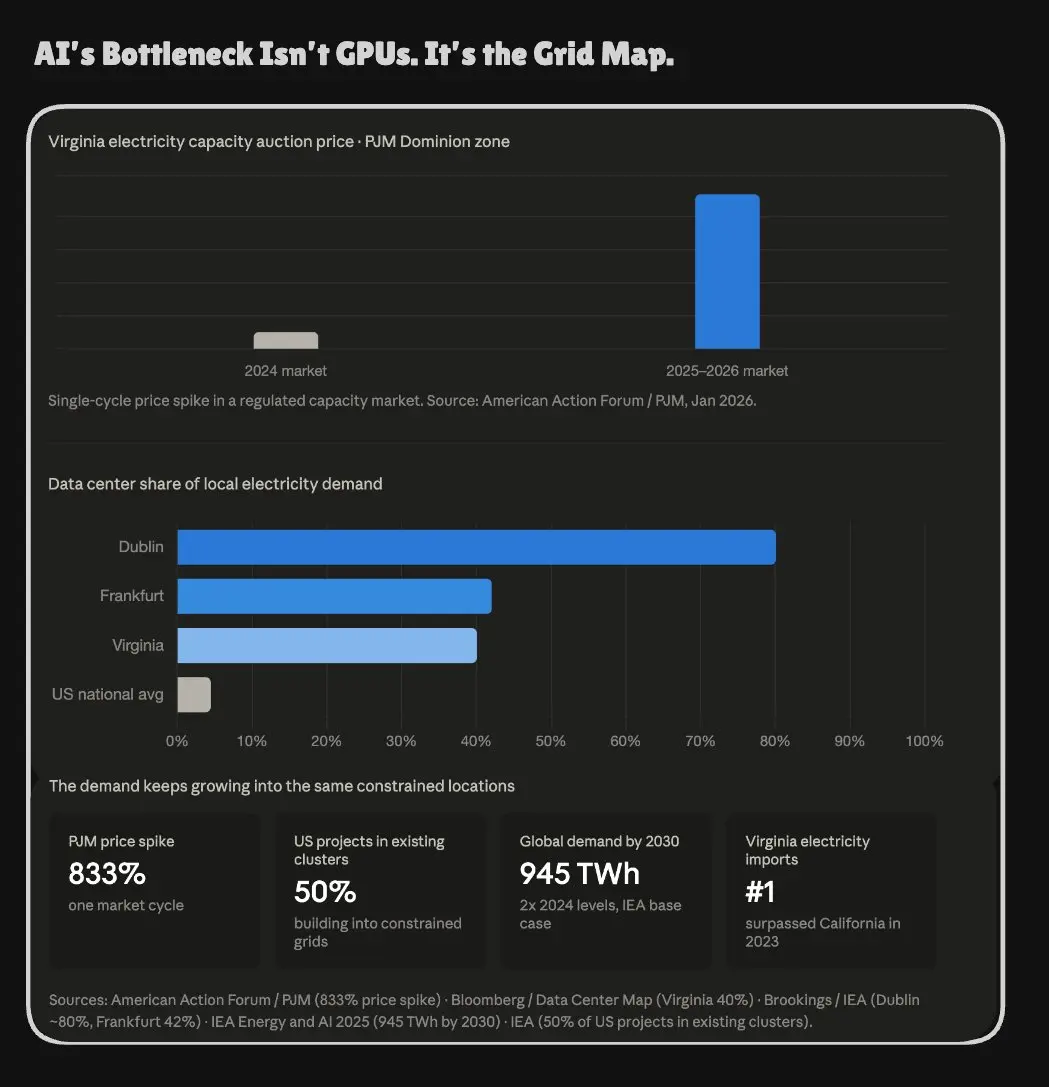

2026年のAIの制約はモデルの品質ではない。それは送電網の容量である。

PJMはバージニア州の容量価格が833%上昇したと発表した。同州は現在、電力の約40%をデータセンターに送っており、カリフォルニアよりも多くの電力を輸入している。ダブリンはアイルランドの全国送電網の約80%を消費している。フランクフルトは地域供給の42%を占めている。

IEAは、データセンターの需要が2030年までに再び約2倍になると考えている一方、開発中の米国のプロジェクトの半数は、すでに送電網に負荷がかかっている場所に集中している。

トークンあたりのジュールを絞り出す技術は向上しており、AIはタスク単位でより効率的になり続けている。しかし、それを実行する地理的場所は変わっていない。そしてその地理こそが、誰も最適化できない制約なのである。

原文表示PJMはバージニア州の容量価格が833%上昇したと発表した。同州は現在、電力の約40%をデータセンターに送っており、カリフォルニアよりも多くの電力を輸入している。ダブリンはアイルランドの全国送電網の約80%を消費している。フランクフルトは地域供給の42%を占めている。

IEAは、データセンターの需要が2030年までに再び約2倍になると考えている一方、開発中の米国のプロジェクトの半数は、すでに送電網に負荷がかかっている場所に集中している。

トークンあたりのジュールを絞り出す技術は向上しており、AIはタスク単位でより効率的になり続けている。しかし、それを実行する地理的場所は変わっていない。そしてその地理こそが、誰も最適化できない制約なのである。

- 報酬

- いいね

- 2

- リポスト

- 共有

Nil3437:

マイクロン (MU) エアドロップ: ゼロバリアで米国株を獲得するために登録、CFD取引報酬は最大8 MU株 https://www.gate.com/campaigns/5371?ch=4468&ref=VLARAFKMAQ&ref_type=132もっと見る

推論の数値を調べていると、ある統計が繰り返し浮かび上がってくる。

2026年にはAI推論の70%がエッジで実行される。ハイパースケールデータセンターではなく、AWS上でもない。産業用システム、自律型機器、接続デバイス上で動作し、クラウドサーバーへの往復はレイテンシ問題ではなく、障害モードとなる。

1060億ドルの推論市場が成長しているのは、人々がAIに「チャット」クエリを増やしているからではない。成長の理由は、AIが継続的に稼働し、信頼性の高いネットワークがない環境で動作し、待つことが許されない物理インフラに組み込まれているからだ。

ハイパースケーラーの構築は現実だ。7250億ドルの設備投資コミットメントも現実だ。それは単に30%に向けられているだけだ。

原文表示2026年にはAI推論の70%がエッジで実行される。ハイパースケールデータセンターではなく、AWS上でもない。産業用システム、自律型機器、接続デバイス上で動作し、クラウドサーバーへの往復はレイテンシ問題ではなく、障害モードとなる。

1060億ドルの推論市場が成長しているのは、人々がAIに「チャット」クエリを増やしているからではない。成長の理由は、AIが継続的に稼働し、信頼性の高いネットワークがない環境で動作し、待つことが許されない物理インフラに組み込まれているからだ。

ハイパースケーラーの構築は現実だ。7250億ドルの設備投資コミットメントも現実だ。それは単に30%に向けられているだけだ。

- 報酬

- 1

- コメント

- 1

- 共有

物理的なテクノロジーに近いことは、実際にそれを採用することとはほとんど関係がないようだ。

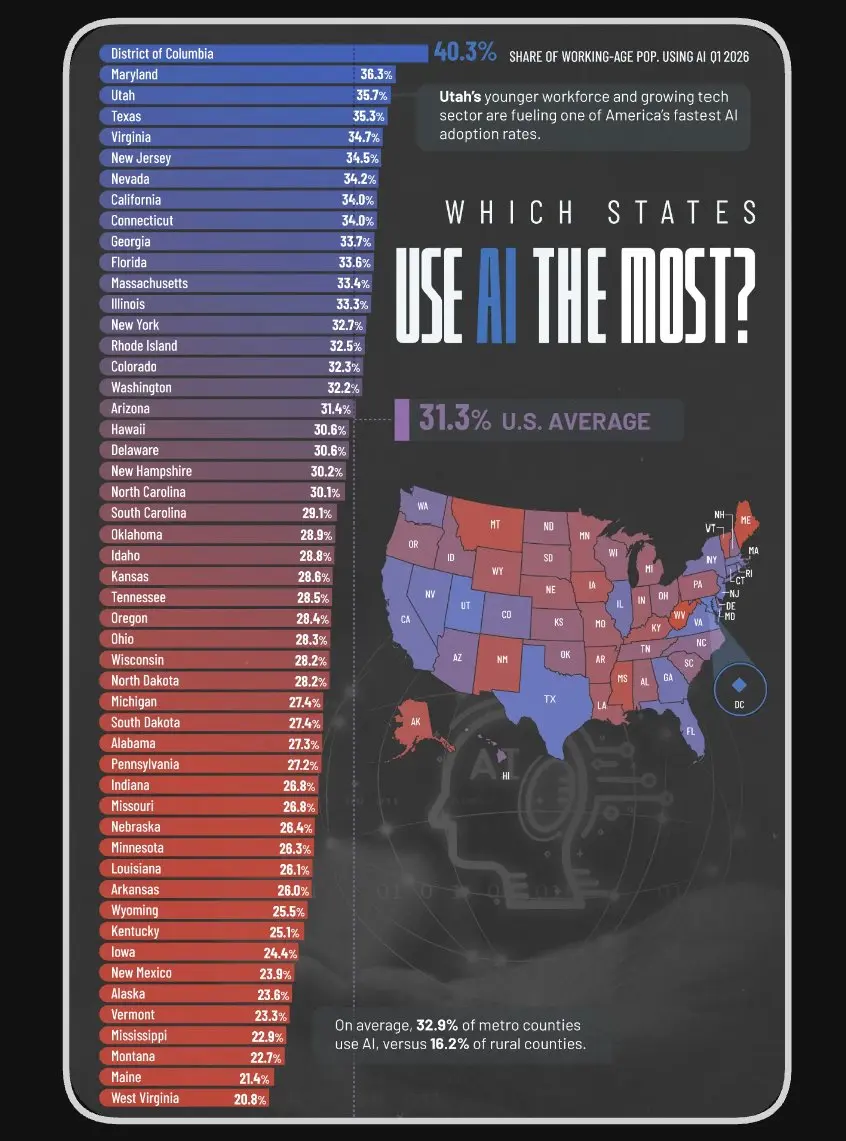

カリフォルニアには、重要な最先端AIラボがすべて存在する。ニューヨークは他のどの州よりも多くのフォーチュン500企業を抱える。しかし、両州ともコロラドに追い抜かれた。コロラドは業務におけるAI導入率23.2%に達したのに対し、ニューヨークは13.8%だった。

コロラドとアリゾナが持っているのは、より優れたインフラや人材ではない。業界が安全だと合図する前に動く意欲だ。テクノロジーに最も近い州は、しばしばそれを導入するのが最も遅い。なぜなら、現状の仕組みに最も多くの投資をしているからだ。

2026年になっても、アメリカの企業の4分の3はまだAIを有意義な形で活用しておらず、AIが経済を再形成するという見出しはすべて、77%の企業がまだ参入していない世界を描写している。

モデルは毎月改善され、安くなっているにもかかわらず、それは依然として流通の問題に行き着く。そして流通を解決する層は、製品を構築した層ではない。

原文表示カリフォルニアには、重要な最先端AIラボがすべて存在する。ニューヨークは他のどの州よりも多くのフォーチュン500企業を抱える。しかし、両州ともコロラドに追い抜かれた。コロラドは業務におけるAI導入率23.2%に達したのに対し、ニューヨークは13.8%だった。

コロラドとアリゾナが持っているのは、より優れたインフラや人材ではない。業界が安全だと合図する前に動く意欲だ。テクノロジーに最も近い州は、しばしばそれを導入するのが最も遅い。なぜなら、現状の仕組みに最も多くの投資をしているからだ。

2026年になっても、アメリカの企業の4分の3はまだAIを有意義な形で活用しておらず、AIが経済を再形成するという見出しはすべて、77%の企業がまだ参入していない世界を描写している。

モデルは毎月改善され、安くなっているにもかかわらず、それは依然として流通の問題に行き着く。そして流通を解決する層は、製品を構築した層ではない。

- 報酬

- いいね

- コメント

- リポスト

- 共有

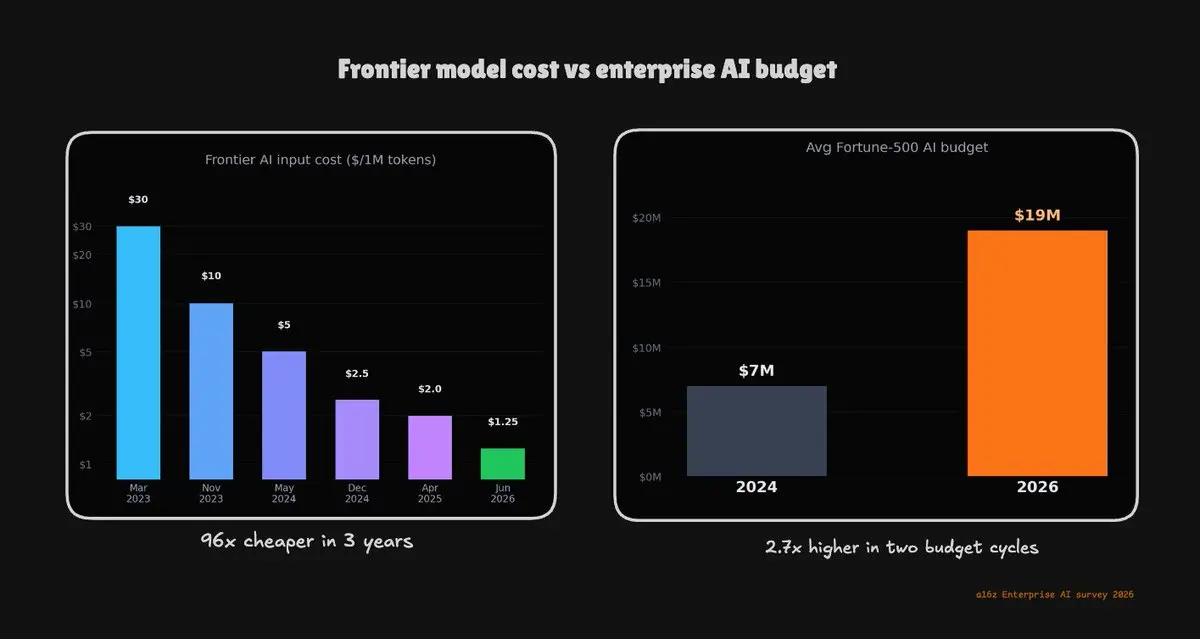

理論上は、AIのコストは今頃崩壊しているはずだ。

同じフロンティアレベルのタスクで、2023年のGPT-4発売時に100万トークンあたり30ドルかかったものが、現在GPT-5では1.25ドルになっている。名前のついたモデルで公表価格を見ると、3年間で96分の1の下落だ。

通常の法則では、企業のAI請求額は急落しているはずだ。その代わり、フォーチュン500の平均AI予算は、2024年の$7M から2026年の$19M へと増加した。2つの予算サイクルで約3倍だ。

その理由:安いトークンは節約されず、武器化される。チャットボットは一度トークンを発射して停止する。実際の作業を行うエージェントは、同じタスクで5~30倍多く実行し、推論がそれほど安くなれば、あらゆるものにそれを向ける。価格が下がるたびに、節約する以上に使用量が増える。

コストセンターは縮小しなかった。モデル層からその下のインフラ層に移動した。そこに本当の請求額が書かれており、ほとんどの企業はまだそれを見ていない。

原文表示同じフロンティアレベルのタスクで、2023年のGPT-4発売時に100万トークンあたり30ドルかかったものが、現在GPT-5では1.25ドルになっている。名前のついたモデルで公表価格を見ると、3年間で96分の1の下落だ。

通常の法則では、企業のAI請求額は急落しているはずだ。その代わり、フォーチュン500の平均AI予算は、2024年の$7M から2026年の$19M へと増加した。2つの予算サイクルで約3倍だ。

その理由:安いトークンは節約されず、武器化される。チャットボットは一度トークンを発射して停止する。実際の作業を行うエージェントは、同じタスクで5~30倍多く実行し、推論がそれほど安くなれば、あらゆるものにそれを向ける。価格が下がるたびに、節約する以上に使用量が増える。

コストセンターは縮小しなかった。モデル層からその下のインフラ層に移動した。そこに本当の請求額が書かれており、ほとんどの企業はまだそれを見ていない。

- 報酬

- 2

- コメント

- リポスト

- 共有

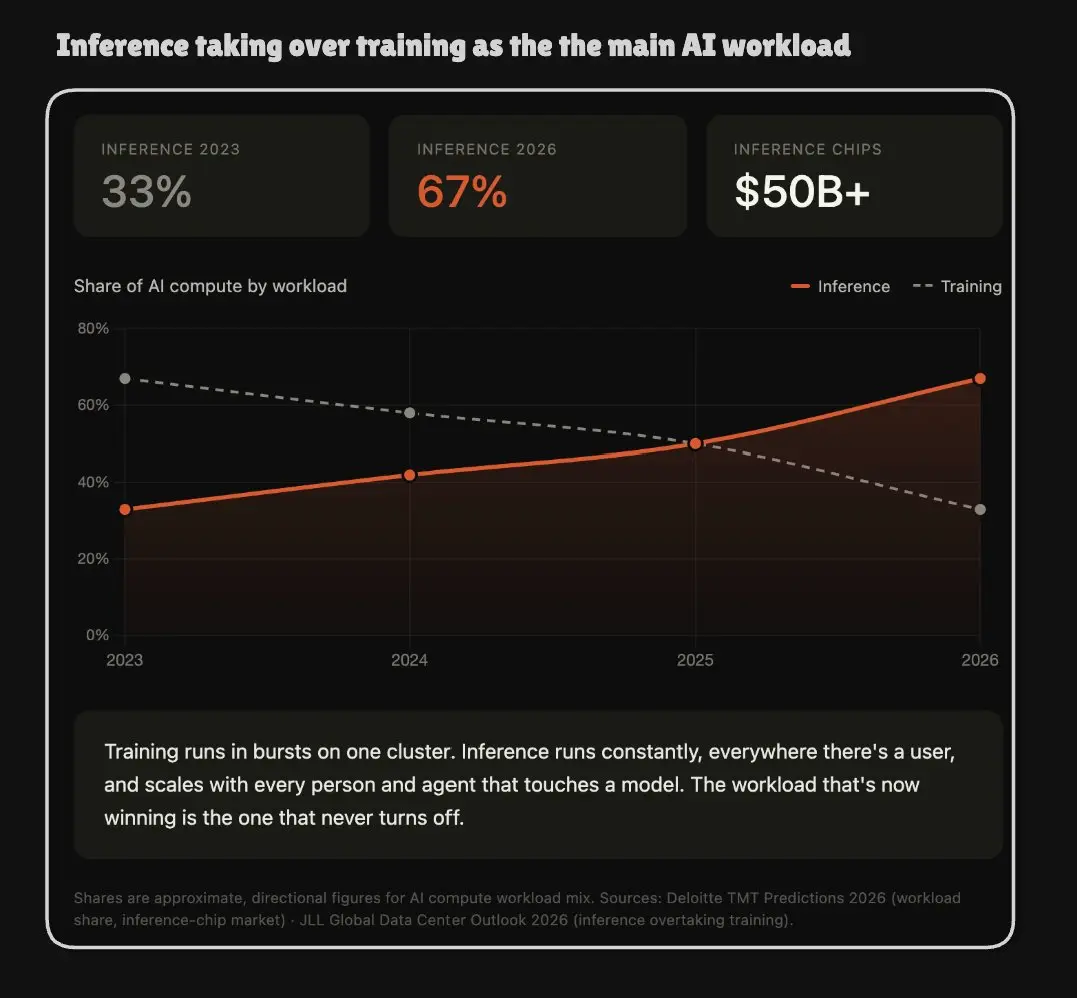

今年、AIコンピュートに静かな反転が起き、それが実際の構築の目的を変えている。

2023年には、AIコンピュートの3分の2がトレーニング、つまりモデルを構築する実際の作業に使われていた。残りの小さな部分は推論、つまり構築後に実際にモデルを実行する作業に充てられていた。しかし、その比率は静かに逆転し始めた。

Deloitteによると、推論は現在3分の2を占め、さらに上昇しており、それを実行するために構築されたチップは今年$50B を超えた。

この反転が重要な主な理由(パーセンテージの問題ではない)は、トレーニングと推論は異なる性質を持つということだ。トレーニングはバースト的に発生し、1つの巨大なクラスターで行われ、その後終了する。推論は決して止まらない。誰かがプロンプトを送信したり、エージェントが一歩を踏み出すたびに実行され、ユーザーを追加するたびにスケールする。一方は建設プロジェクトであり、もう一方は永遠に増え続ける公共料金のようなものだ。

AIインフラに関するあらゆる前提はトレーニングを中心に構築されていた。なぜなら、そこにお金が流れていたからだ。そのお金は今、単一のクラスターに置く必要のないワークロードに移動したのだ。

原文表示2023年には、AIコンピュートの3分の2がトレーニング、つまりモデルを構築する実際の作業に使われていた。残りの小さな部分は推論、つまり構築後に実際にモデルを実行する作業に充てられていた。しかし、その比率は静かに逆転し始めた。

Deloitteによると、推論は現在3分の2を占め、さらに上昇しており、それを実行するために構築されたチップは今年$50B を超えた。

この反転が重要な主な理由(パーセンテージの問題ではない)は、トレーニングと推論は異なる性質を持つということだ。トレーニングはバースト的に発生し、1つの巨大なクラスターで行われ、その後終了する。推論は決して止まらない。誰かがプロンプトを送信したり、エージェントが一歩を踏み出すたびに実行され、ユーザーを追加するたびにスケールする。一方は建設プロジェクトであり、もう一方は永遠に増え続ける公共料金のようなものだ。

AIインフラに関するあらゆる前提はトレーニングを中心に構築されていた。なぜなら、そこにお金が流れていたからだ。そのお金は今、単一のクラスターに置く必要のないワークロードに移動したのだ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

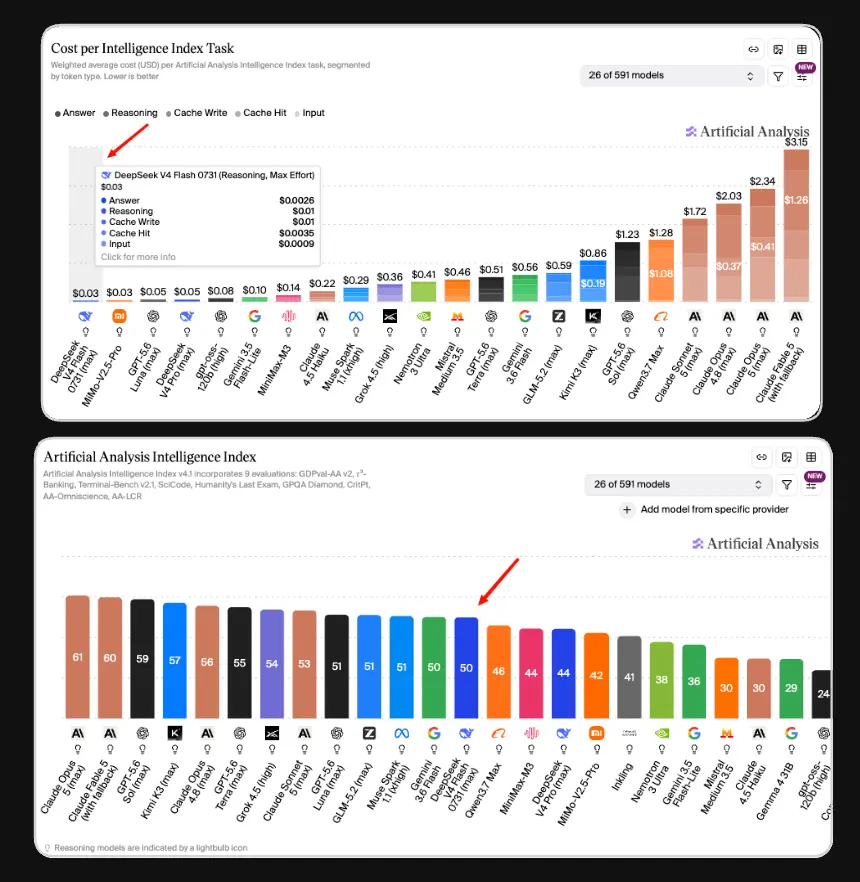

2年前、このチャート上のオープンモデルは最下位に近い位置にあったでしょう。クローズドラボは数世代先を行っており、その差こそが人々がモデルを所有する代わりにレンタルする理由のすべてでした。

今、GLM-5.2は@ArtificialAnlysインデックスで51位に位置しています。

オープンウェイト、中国のラボ、全体で5位。そしてFableは利用不可のためリストから除外すると、オープンウェイトモデルはそのランキングが示すよりもはるかにトップに近いです。

クローズドの売りは常にリードでした。APIを支払い、条件を受け入れ、自分でコントロールできないものの上に構築する。モデルが十分に先を行っているから価値があるのです。そのリードは今やわずか数ポイントとなり、GLMはNvidiaチップのカットオフリストに載りながらそこに到達したことは、さらに印象的です。

プレミアムはそのギャップに対して価格設定されていました。ギャップはほぼなくなったのに、プレミアムは動いていません。

1年後、私たちがどこにいるのかを見るのが楽しみです。

今、GLM-5.2は@ArtificialAnlysインデックスで51位に位置しています。

オープンウェイト、中国のラボ、全体で5位。そしてFableは利用不可のためリストから除外すると、オープンウェイトモデルはそのランキングが示すよりもはるかにトップに近いです。

クローズドの売りは常にリードでした。APIを支払い、条件を受け入れ、自分でコントロールできないものの上に構築する。モデルが十分に先を行っているから価値があるのです。そのリードは今やわずか数ポイントとなり、GLMはNvidiaチップのカットオフリストに載りながらそこに到達したことは、さらに印象的です。

プレミアムはそのギャップに対して価格設定されていました。ギャップはほぼなくなったのに、プレミアムは動いていません。

1年後、私たちがどこにいるのかを見るのが楽しみです。

GLM1.77%

- 報酬

- いいね

- コメント

- リポスト

- 共有

AIコンピューティングにおいて、多くの人が正しく読み取れていない分割点がある。

フロンティアトレーニングは四半期ごとに集中度を増しており、数千のGPUが一か所に配置され、配線で結ばれている。しかし、トレーニングは2026年の需要のわずか30%に過ぎない。残りの70%は推論であり、それをハイパースケーラーで実行することは、最も負荷の高いワークロード向けに構築されたインフラを、最も簡単なワークロードのために支払うことを意味する。

分散ネットワーク上では、同じ推論が45~75%安く実行できる可能性があり、AIインフラの予算を策定する人にとって、その差こそがすべてを物語っている。

トレーニングは必然的に集中化する。推論は断片化する。なぜなら、Amazon Web Services(AWS)のマージンを必要としないワークロードに対して、そのマージンを支払うことが、規模が大きくなるにつれて意味をなさなくなるからだ。

原文表示フロンティアトレーニングは四半期ごとに集中度を増しており、数千のGPUが一か所に配置され、配線で結ばれている。しかし、トレーニングは2026年の需要のわずか30%に過ぎない。残りの70%は推論であり、それをハイパースケーラーで実行することは、最も負荷の高いワークロード向けに構築されたインフラを、最も簡単なワークロードのために支払うことを意味する。

分散ネットワーク上では、同じ推論が45~75%安く実行できる可能性があり、AIインフラの予算を策定する人にとって、その差こそがすべてを物語っている。

トレーニングは必然的に集中化する。推論は断片化する。なぜなら、Amazon Web Services(AWS)のマージンを必要としないワークロードに対して、そのマージンを支払うことが、規模が大きくなるにつれて意味をなさなくなるからだ。

- 報酬

- いいね

- コメント

- リポスト

- 共有