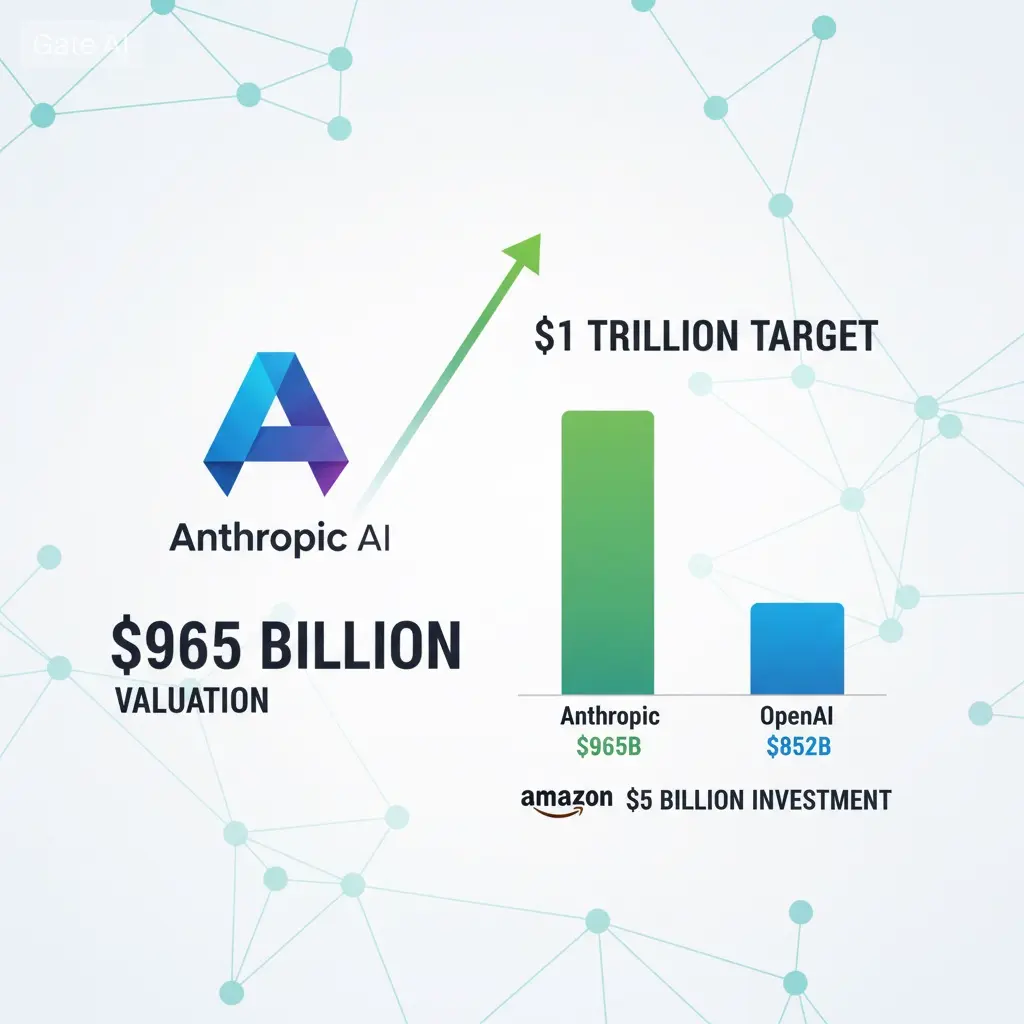

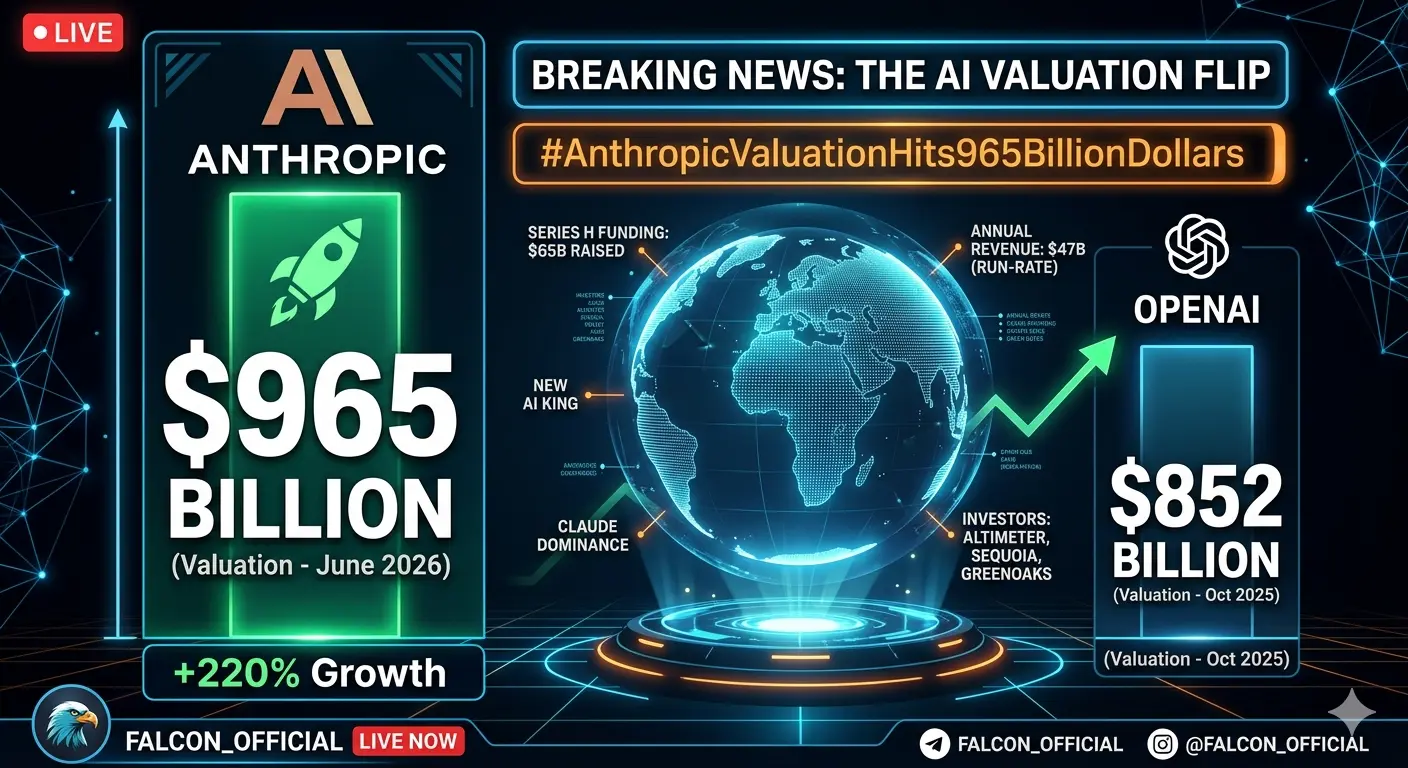

#AnthropicValuationHits965BillionDollars

アントロピックは正式に650億ドルのシリーズH資金調達ラウンドを確保し、そのポストマネー評価額を驚異の9650億ドルに引き上げました。これは、クロードを開発した企業を世界で最も価値のあるAIスタートアップに位置付けるだけでなく、2023年3月の1220億ドルのラウンド後に評価された最大のライバルであるOpenAIを上回る数字です。このマイルストーンは、わずか3ヶ月前の2023年2月の3800億ドルの評価額から2.5倍に増加したものであり、投資資本が最先端のAI企業に流入する驚異的なペースを浮き彫りにしています。

シリーズHラウンドは、トップクラスのベンチャーおよび成長投資家のエリートシンジケートによって共同主導されました:アルティメーターキャピタル、ドラゴニアー・インベストメント・グループ、グリーノークス・キャピタル、セコイア・キャピタル、キャピタルグループ、コーチュー、D1キャピタル・パートナーズ。バイリー・ギフォード、ブラックストーン、ブルックフィールド、D.E.ショー・ベンチャーズ、DSTグローバル、フィデリティ・マネジメント&リサーチなどの機関投資家も参加しました。特に、サムスン、SKハイニックス、マイクロンといった戦略的インフラパートナーもラウンドに加わり、半導体サプライチェーンの整合性がAIのスケールに不可欠となりつつあることを示しています。主要投資家はそれぞれ20億ドル以上を出資し、ある機関投資家は単にアントロピックのCFOクリシュナ・ラオとの会議を確保するために50億ドルを誓約したと報じられています。このラウンドには、以前から約束されていた150億ドルのハイパースケーラー投資も含まれ、その中にはアマゾンからの50億ドルもあり、アマゾンはすでに80億ドルを投入しており、今後250億ドルまで投資する計画の一環です。

この歴史的な評価額の背後にある根本的な推進力は、従来のスタートアップの軌跡を超える収益成長です。アントロピックの年間収益は今月初めに470億ドルを突破し、2024年7月の40億ドルから12倍に急増し、昨年の100億ドルからも劇的に加速しています。ウォールストリートジャーナルによると、アントロピックは130%の収益増加を見込み、初の営業利益を達成すると予測しています。主な推進役は、エンタープライズ顧客の間で大規模に採用されているAIコーディングアシスタントのクロードコードと、資金発表と同日にリリースされた新モデルのクロード・オーパス4.8です。オーパス4.8は、エージェント的タスク、先進的なコーディング、そして業界が「バイブコーディング」と呼ぶ、会話型プロンプトからソフトウェアを作成する能力において優れた性能を発揮しています。アントロピックはまた、安全性の懸念から抑制されてきた強力なサイバーセキュリティモデルのミソスに匹敵するモデルをより広く展開する準備も進めていると報じられています。

アントロピックの資本展開戦略も同様に野心的です。同社はアマゾンと5ギガワットの新容量契約を締結し、グーグルとブロードコムとともに次世代のTPU容量5ギガワットを確保し、スペースXのコロッサス1およびコロッサス2施設を通じてGPUアクセスも獲得しています。アントロピックは今後10年間でアマゾンのクラウド技術だけに1000億ドル以上を投資することを約束しています。このインフラ需要は、市場の採用規模の証明となる供給制約に苦しむ企業の姿を映しています。

競争環境は決定的に変化しています。アントロピックは現在、OpenAIを1130億ドルの評価差でリードしており、両者ともに今年中にIPOを目指す競争を繰り広げています。エロン・マスクのスペースXは、2026年初頭にxAIと合併し、IPOで2兆ドルの評価額を目指し、750億ドル以上の資金調達を計画しています。AIセクターの資金調達の軌跡は爆発的であり、OpenAIは2025年2月に8400億ドルの評価額で1100億ドルを調達し、その後2026年3月に8520億ドルの評価額で1220億ドルを調達、一方アントロピックは2024年1月の3500億ドルから2月の3800億ドル、そして現在の9650億ドルへと、技術史上最も劇的な上昇の一つを記録しています。

投資家や市場関係者にとって、いくつかの重要な疑問が浮上します。評価額9650億ドルに対し、年間収益470億ドルのアントロピックは約20倍の収益倍率で取引されており、このプレミアムは持続的な超成長を必要とします。IPOへの道は、プライベート市場の評価がパブリックマーケットの規律の下で維持できるかどうかを試すことになるでしょう。アントロピックと米国防総省との対立も、今年初めに「サプライチェーンリスク」として指摘されたことで、規制の不確実性をもたらし、上場を複雑にする可能性があります。しかし、安全性の研究、解釈性、責任ある展開に関する同社のコミットメントは、スピードを優先し安全策を軽視するAI企業に対して差別化要素となる可能性があります。

より広い意味でのメッセージは明白です:AI投資サイクルは新たな段階に入り、資本集中が極端になり、競争のダイナミクスは二者択一となり、最先端の研究をエンタープライズ収益に変換できる企業は、上場前にほぼトリリオンドルの評価を獲得しています。アントロピックの9650億ドルのマイルストーンは単なる資金調達イベントではなく、市場の再構築イベントであり、AI業界のリーダーシップの地図を塗り替え、次世代のテクノロジー企業がこの規模で投資家の信頼を得るために何を達成すべきかの基準を設定しています。

アントロピックは正式に650億ドルのシリーズH資金調達ラウンドを確保し、そのポストマネー評価額を驚異の9650億ドルに引き上げました。これは、クロードを開発した企業を世界で最も価値のあるAIスタートアップに位置付けるだけでなく、2023年3月の1220億ドルのラウンド後に評価された最大のライバルであるOpenAIを上回る数字です。このマイルストーンは、わずか3ヶ月前の2023年2月の3800億ドルの評価額から2.5倍に増加したものであり、投資資本が最先端のAI企業に流入する驚異的なペースを浮き彫りにしています。

シリーズHラウンドは、トップクラスのベンチャーおよび成長投資家のエリートシンジケートによって共同主導されました:アルティメーターキャピタル、ドラゴニアー・インベストメント・グループ、グリーノークス・キャピタル、セコイア・キャピタル、キャピタルグループ、コーチュー、D1キャピタル・パートナーズ。バイリー・ギフォード、ブラックストーン、ブルックフィールド、D.E.ショー・ベンチャーズ、DSTグローバル、フィデリティ・マネジメント&リサーチなどの機関投資家も参加しました。特に、サムスン、SKハイニックス、マイクロンといった戦略的インフラパートナーもラウンドに加わり、半導体サプライチェーンの整合性がAIのスケールに不可欠となりつつあることを示しています。主要投資家はそれぞれ20億ドル以上を出資し、ある機関投資家は単にアントロピックのCFOクリシュナ・ラオとの会議を確保するために50億ドルを誓約したと報じられています。このラウンドには、以前から約束されていた150億ドルのハイパースケーラー投資も含まれ、その中にはアマゾンからの50億ドルもあり、アマゾンはすでに80億ドルを投入しており、今後250億ドルまで投資する計画の一環です。

この歴史的な評価額の背後にある根本的な推進力は、従来のスタートアップの軌跡を超える収益成長です。アントロピックの年間収益は今月初めに470億ドルを突破し、2024年7月の40億ドルから12倍に急増し、昨年の100億ドルからも劇的に加速しています。ウォールストリートジャーナルによると、アントロピックは130%の収益増加を見込み、初の営業利益を達成すると予測しています。主な推進役は、エンタープライズ顧客の間で大規模に採用されているAIコーディングアシスタントのクロードコードと、資金発表と同日にリリースされた新モデルのクロード・オーパス4.8です。オーパス4.8は、エージェント的タスク、先進的なコーディング、そして業界が「バイブコーディング」と呼ぶ、会話型プロンプトからソフトウェアを作成する能力において優れた性能を発揮しています。アントロピックはまた、安全性の懸念から抑制されてきた強力なサイバーセキュリティモデルのミソスに匹敵するモデルをより広く展開する準備も進めていると報じられています。

アントロピックの資本展開戦略も同様に野心的です。同社はアマゾンと5ギガワットの新容量契約を締結し、グーグルとブロードコムとともに次世代のTPU容量5ギガワットを確保し、スペースXのコロッサス1およびコロッサス2施設を通じてGPUアクセスも獲得しています。アントロピックは今後10年間でアマゾンのクラウド技術だけに1000億ドル以上を投資することを約束しています。このインフラ需要は、市場の採用規模の証明となる供給制約に苦しむ企業の姿を映しています。

競争環境は決定的に変化しています。アントロピックは現在、OpenAIを1130億ドルの評価差でリードしており、両者ともに今年中にIPOを目指す競争を繰り広げています。エロン・マスクのスペースXは、2026年初頭にxAIと合併し、IPOで2兆ドルの評価額を目指し、750億ドル以上の資金調達を計画しています。AIセクターの資金調達の軌跡は爆発的であり、OpenAIは2025年2月に8400億ドルの評価額で1100億ドルを調達し、その後2026年3月に8520億ドルの評価額で1220億ドルを調達、一方アントロピックは2024年1月の3500億ドルから2月の3800億ドル、そして現在の9650億ドルへと、技術史上最も劇的な上昇の一つを記録しています。

投資家や市場関係者にとって、いくつかの重要な疑問が浮上します。評価額9650億ドルに対し、年間収益470億ドルのアントロピックは約20倍の収益倍率で取引されており、このプレミアムは持続的な超成長を必要とします。IPOへの道は、プライベート市場の評価がパブリックマーケットの規律の下で維持できるかどうかを試すことになるでしょう。アントロピックと米国防総省との対立も、今年初めに「サプライチェーンリスク」として指摘されたことで、規制の不確実性をもたらし、上場を複雑にする可能性があります。しかし、安全性の研究、解釈性、責任ある展開に関する同社のコミットメントは、スピードを優先し安全策を軽視するAI企業に対して差別化要素となる可能性があります。

より広い意味でのメッセージは明白です:AI投資サイクルは新たな段階に入り、資本集中が極端になり、競争のダイナミクスは二者択一となり、最先端の研究をエンタープライズ収益に変換できる企業は、上場前にほぼトリリオンドルの評価を獲得しています。アントロピックの9650億ドルのマイルストーンは単なる資金調達イベントではなく、市場の再構築イベントであり、AI業界のリーダーシップの地図を塗り替え、次世代のテクノロジー企業がこの規模で投資家の信頼を得るために何を達成すべきかの基準を設定しています。