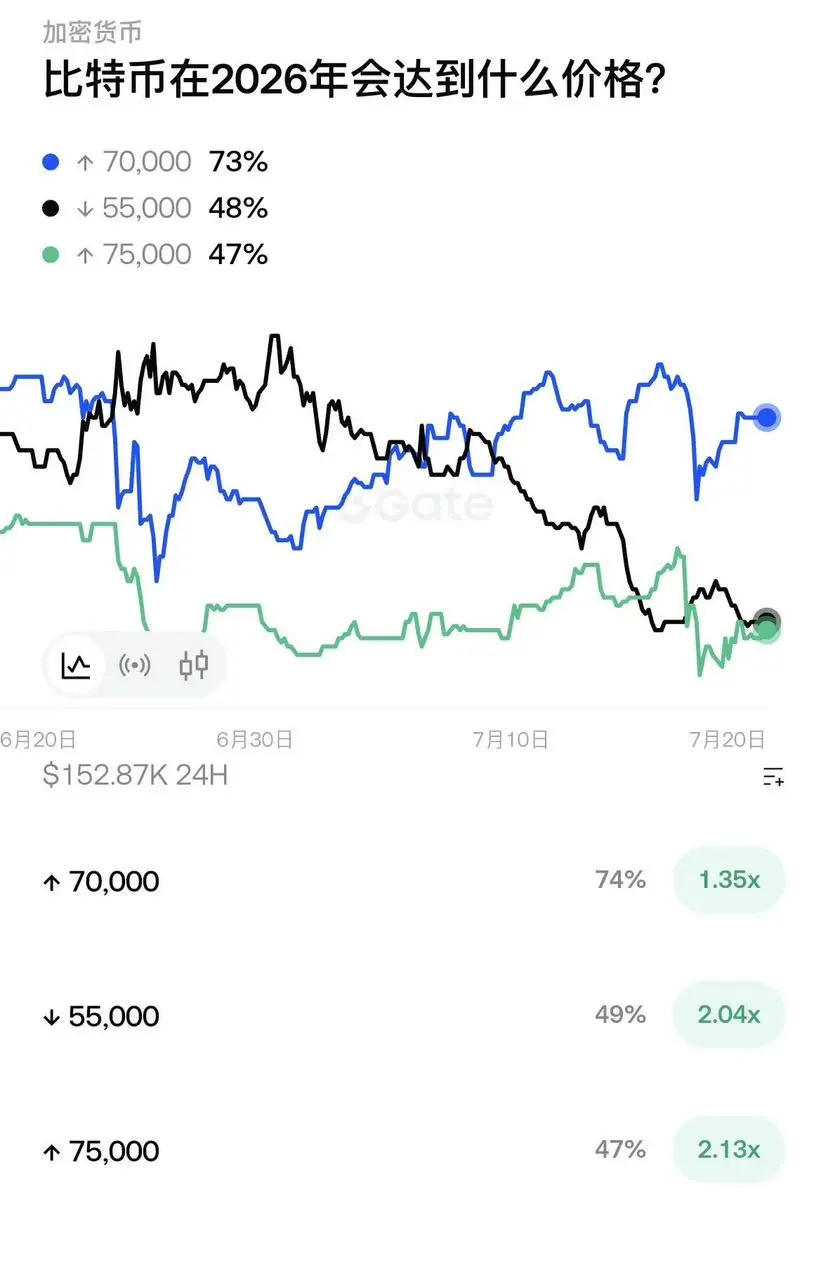

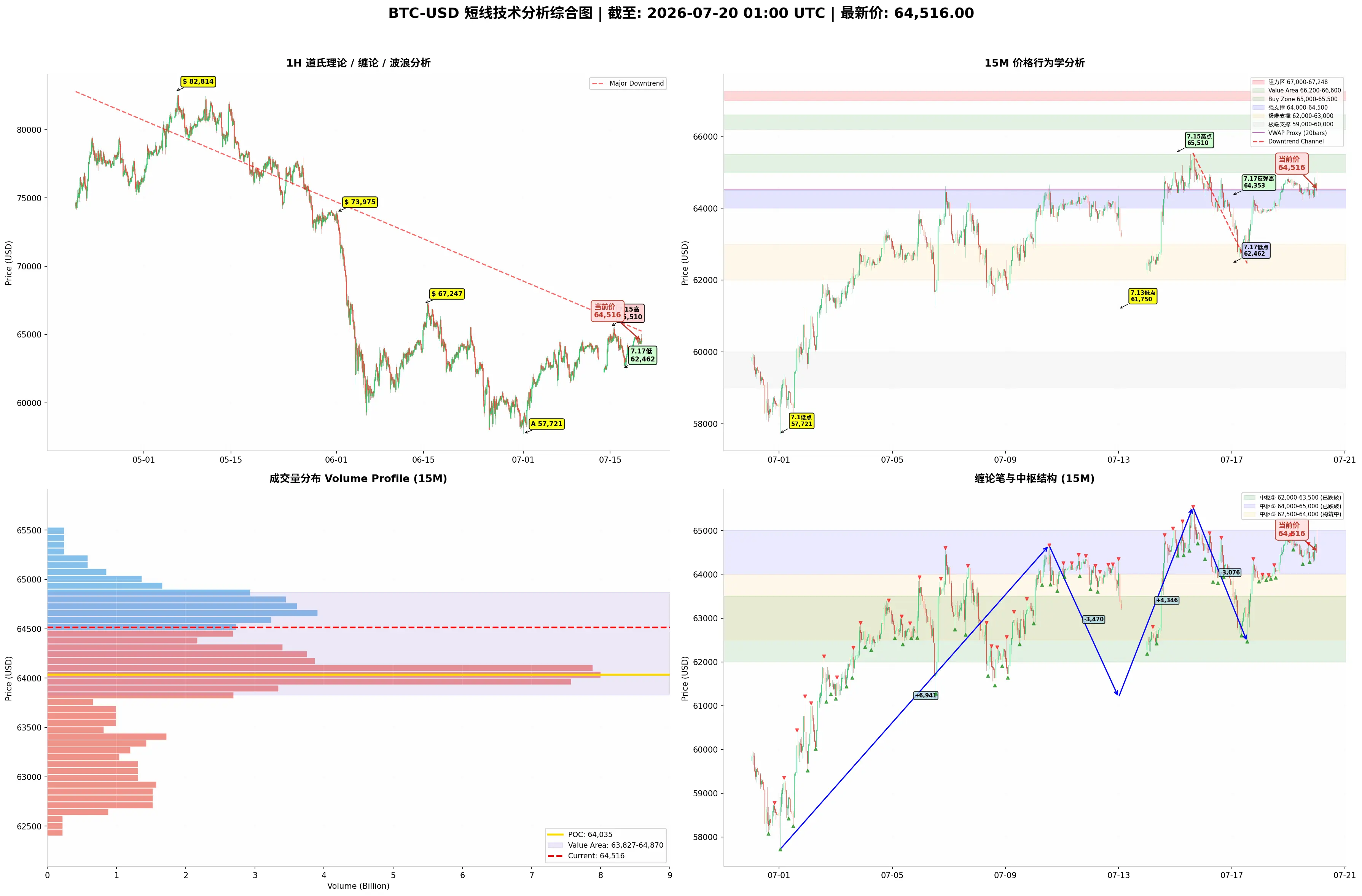

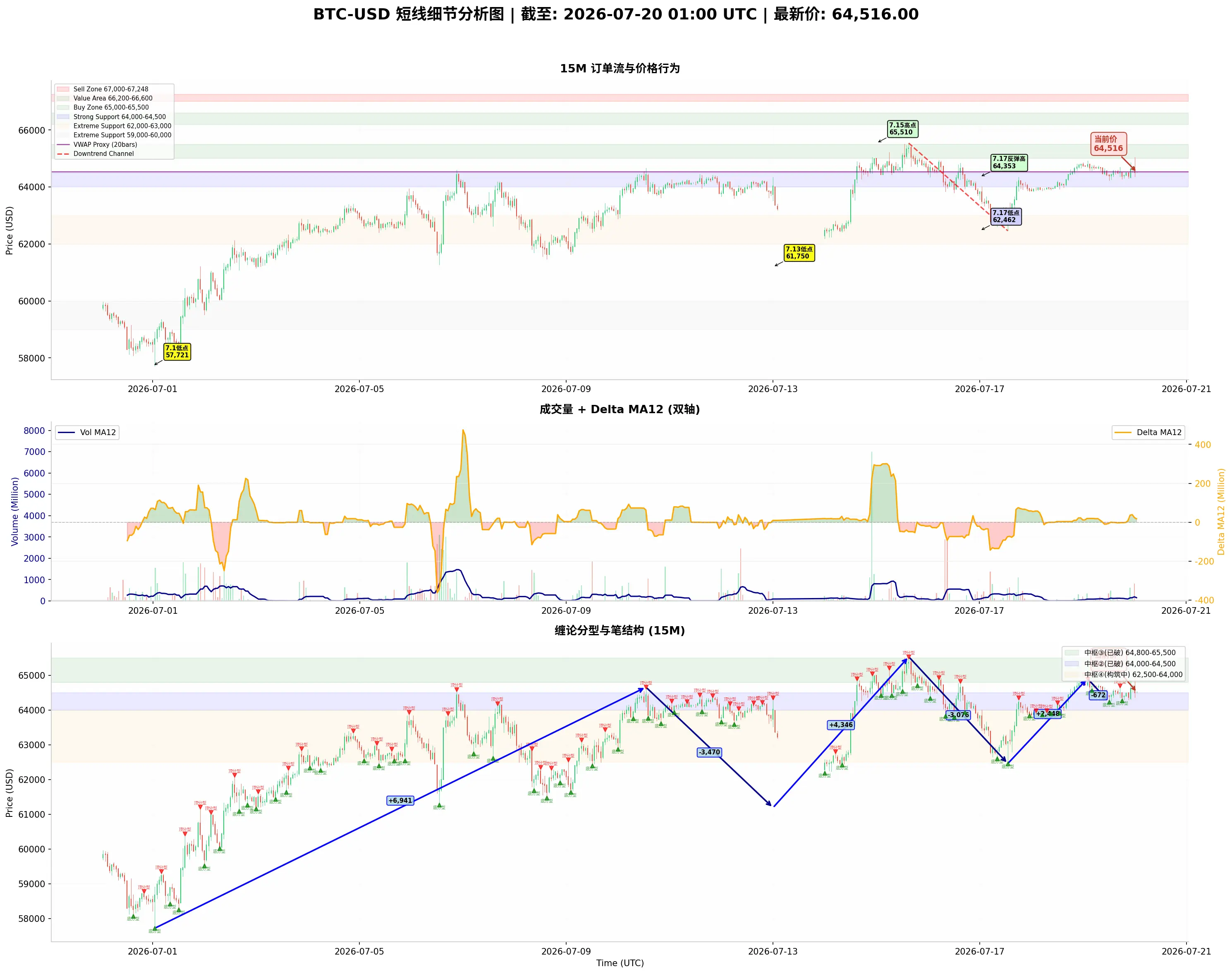

道氏理論、チャート理論(缠论)、エリオット波動理論、出来高と価格の関係、オーダーフロー、プライスアクション学の観点からBTCの短期トレンドを浅く分析

$BTC

#BTC 一、道氏理論(Dow Theory)

主要トレンド(1時間足レベル): 5月6日の過去最高値82,814以降の主要な下落トレンドは、現在もなお継続している。価格は82,814から6月1日の下位高値73,975、6月15日の反発高値67,247を経て、7月1日の安値57,721まで下落し、累計の下落幅は25,093。7月1日で底打ち後、ロングがABCの反発を展開(A波64,597→B波61,470→C波64,660)。C波終了後、7月13日の安値61,750まで下落した。7月14-15日にV字の反転が起き、価格は急騰して65,510(7月以来の新高値)を付けた。しかし7月16-17日にかけて連続して大幅下落し、65,510から7月17日13:00の62,462まで急落。7月14-15日の上昇分をすべて帳消しにして、さらに7月13日以来の新安値を更新した。7月18-19日に強い反発が出現し、7月18日の安値63,842から7月19日未明の高値64,910まで上昇。終日での上昇幅は約1,068。7月19日は終日64,200-64,900のレンジで推移し、現在価格64,516はこの中枢内部に位置している。7月20日未