PaperImperium

用户暂无简介

PaperImperium

通胀预测。把它们给先生

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

我不太喜欢“neobank”这个术语,想听听你建议用什么替代说法。

总体而言,DeFi 过去对说出“B Word”这个词很是忌讳,担心监管机构会决定 DeFi 需要像“B Word”那样被控制并受到监管。

查看原文总体而言,DeFi 过去对说出“B Word”这个词很是忌讳,担心监管机构会决定 DeFi 需要像“B Word”那样被控制并受到监管。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

怨恨是一种强大的力量。这或许能解释许多政治观点和经济政策。

我个人认为这不健康,但事实就是如此。

查看原文我个人认为这不健康,但事实就是如此。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

你有一个机会获得100美元。完全免费。唯一的条件是,如果你接受,某个你不认识的人将免费获得1000美元。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

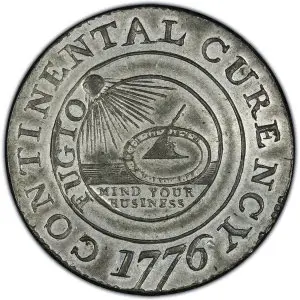

“管好你自己的事”被印在最早一批由美国发行的美元上——和今天的监控式金融体系相比,简直是天壤之别!

到《独立宣言》发表时,联邦已经发行的货币(Continental Dollars,大陆币)早在一年之前就已经在流通。

Continental Dollars 以西班牙银元(Spanish dollars)而不是英镑(British pounds)计价;理论上,它们由配额制度下各殖民地未来的税收收入作支撑。但实际上,那些税收收入并没有在足以消化 Continental Dollars 的发行规模的程度上出现——Continental Dollars 约占当时新生美国联邦收入的 80%。

不出所料,随着印钞不断升级,它们很快就贬值;忠诚派试图通过伪造来破坏货币;各殖民地也发行自己的纸币,用于资助本地战争开支。

这些面额对我们今天来说大多都很陌生——第一轮发行是 30 美元的钞票。后来又出现了 3 美元(当“像 3 美元钞票一样古怪”这句话在19世纪中后期到19世纪后期出现时,它已经被人遗忘了)、4 美元、6 美元、7 美元、8 美元的面额,以及今天熟悉的 1 美元、2 美元、5 美元和 10 美元面额。

还有一种硬币版本,上面也写着“管好你自己的事”——这恰恰与当今大多数政府看待货币的方式相反。

这种硬币用锡和黄铜铸造,因此也很容易遭到伪造,因为面值远高于材料成本。铸造它们的合同也同样是

查看原文到《独立宣言》发表时,联邦已经发行的货币(Continental Dollars,大陆币)早在一年之前就已经在流通。

Continental Dollars 以西班牙银元(Spanish dollars)而不是英镑(British pounds)计价;理论上,它们由配额制度下各殖民地未来的税收收入作支撑。但实际上,那些税收收入并没有在足以消化 Continental Dollars 的发行规模的程度上出现——Continental Dollars 约占当时新生美国联邦收入的 80%。

不出所料,随着印钞不断升级,它们很快就贬值;忠诚派试图通过伪造来破坏货币;各殖民地也发行自己的纸币,用于资助本地战争开支。

这些面额对我们今天来说大多都很陌生——第一轮发行是 30 美元的钞票。后来又出现了 3 美元(当“像 3 美元钞票一样古怪”这句话在19世纪中后期到19世纪后期出现时,它已经被人遗忘了)、4 美元、6 美元、7 美元、8 美元的面额,以及今天熟悉的 1 美元、2 美元、5 美元和 10 美元面额。

还有一种硬币版本,上面也写着“管好你自己的事”——这恰恰与当今大多数政府看待货币的方式相反。

这种硬币用锡和黄铜铸造,因此也很容易遭到伪造,因为面值远高于材料成本。铸造它们的合同也同样是

- 赞赏

- 点赞

- 评论

- 转发

- 分享

随着我们进入美国独立日长周末,我允许自己罕见地深入美式爱国主义,提出以下观点:

GENIUS是美元稳定币遭遇的最糟糕事件之一,如果我想阻止或逆转美元化,这正是我会写出的方案。

在起草时,我注意到其中存在许多重大漏洞,这意味着你可以100%在美国合法提供非GENIUS稳定币,只要避免被认定为“支付稳定币”,而这个定义狭隘得荒谬,暴露了起草者对稳定币乃至货币本身缺乏了解。

所以当时我认为除了那些受资金传输牌照监管的实体外,它不会造成太大影响,似乎仅限于Circle和Paxos的麻烦。

但情况越来越不像这样了,任何认为GENIUS是合法提供稳定币唯一途径的人,甚至都没读过该法律的术语定义部分。

事实是,GENIUS阻碍了稳定币的核心用例——在美元需求未得到满足的地方制造和输送美元。与USDT或DAI/USDS(仅有的两个显示出独立可持续业务迹象的稳定币)不同,GENIUS稳定币无论在何处运营,都必须严格1:1地从外部输入美元。美元总供给不会增长,一个市场的边际需求只能通过减少另一个市场的供给来满足。

如果忽略以下事实,我将失职:GENIUS的做法与19世纪各州对待导致金融危机的“野猫银行”如出一辙——强迫它们持有超出自身风险管理意愿的政府证券。否则根本没有制定该法律的必要。

因此,如果你和我一样是美元至上主义者,很难不对行业如此急于遵守GENIUS标准或要求交易对手遵守的行为感到失望。不

GENIUS是美元稳定币遭遇的最糟糕事件之一,如果我想阻止或逆转美元化,这正是我会写出的方案。

在起草时,我注意到其中存在许多重大漏洞,这意味着你可以100%在美国合法提供非GENIUS稳定币,只要避免被认定为“支付稳定币”,而这个定义狭隘得荒谬,暴露了起草者对稳定币乃至货币本身缺乏了解。

所以当时我认为除了那些受资金传输牌照监管的实体外,它不会造成太大影响,似乎仅限于Circle和Paxos的麻烦。

但情况越来越不像这样了,任何认为GENIUS是合法提供稳定币唯一途径的人,甚至都没读过该法律的术语定义部分。

事实是,GENIUS阻碍了稳定币的核心用例——在美元需求未得到满足的地方制造和输送美元。与USDT或DAI/USDS(仅有的两个显示出独立可持续业务迹象的稳定币)不同,GENIUS稳定币无论在何处运营,都必须严格1:1地从外部输入美元。美元总供给不会增长,一个市场的边际需求只能通过减少另一个市场的供给来满足。

如果忽略以下事实,我将失职:GENIUS的做法与19世纪各州对待导致金融危机的“野猫银行”如出一辙——强迫它们持有超出自身风险管理意愿的政府证券。否则根本没有制定该法律的必要。

因此,如果你和我一样是美元至上主义者,很难不对行业如此急于遵守GENIUS标准或要求交易对手遵守的行为感到失望。不

CRCL3.87%

- 赞赏

- 1

- 评论

- 转发

- 分享

关注我的人都知道,我认为深入研究货币史(无论是私人还是公共货币,无论是法币还是商品货币)能让我们学到很多关于稳定币的知识。今天,我们来谈谈货币贬损。

对于现代法定货币,我们不太思考贬损这一过程,而更关注结果——通货膨胀。这是因为法定货币实际上没什么可贬损的。

但贬损过去一直是金属货币的主要问题。弗罗林、达克特、谢克尔以及(最成功的,尽管美元化影响了西班牙贸易和美国)美元之所以繁荣,是因为在充斥着当地统治者为了筹集资金而贬损货币的世界里,它们作为信誉良好、标准化、难以伪造的硬币存在。

最有趣的例子之一是亨利八世反复贬损英格兰的铸币,将银含量从92.5%降至33%,通过加入铜芯。随着银层磨损,他的肖像变得越来越红,因此得名“老铜鼻”。亨利在铸币达到最低点(25%银含量)之前去世,那发生在他儿子统治时期,而他的儿子当时只有12岁,当然不可能自己做决定。

稳定币也可能被贬损,因为它们像金属硬币一样,价值来源于“熔毁价值”。当然,很少有稳定币由实际金属支持——据我所知,那些由金属支持的并未找到任何市场契合——而是由各种金融工具支持。

不幸的是,当这些金融工具的构成或质量发生变化时,并不总是显而易见的。亨利国王被商人嘲笑,因为他的硬币磨损显露出他试图偷工减料的事实,但你当地的Uniswap池或CEX订单簿可没有机会看到铜从本应是银币中露出来。

对于单纯的收益币,更合适的术语可能是“信用迁移”而

查看原文对于现代法定货币,我们不太思考贬损这一过程,而更关注结果——通货膨胀。这是因为法定货币实际上没什么可贬损的。

但贬损过去一直是金属货币的主要问题。弗罗林、达克特、谢克尔以及(最成功的,尽管美元化影响了西班牙贸易和美国)美元之所以繁荣,是因为在充斥着当地统治者为了筹集资金而贬损货币的世界里,它们作为信誉良好、标准化、难以伪造的硬币存在。

最有趣的例子之一是亨利八世反复贬损英格兰的铸币,将银含量从92.5%降至33%,通过加入铜芯。随着银层磨损,他的肖像变得越来越红,因此得名“老铜鼻”。亨利在铸币达到最低点(25%银含量)之前去世,那发生在他儿子统治时期,而他的儿子当时只有12岁,当然不可能自己做决定。

稳定币也可能被贬损,因为它们像金属硬币一样,价值来源于“熔毁价值”。当然,很少有稳定币由实际金属支持——据我所知,那些由金属支持的并未找到任何市场契合——而是由各种金融工具支持。

不幸的是,当这些金融工具的构成或质量发生变化时,并不总是显而易见的。亨利国王被商人嘲笑,因为他的硬币磨损显露出他试图偷工减料的事实,但你当地的Uniswap池或CEX订单簿可没有机会看到铜从本应是银币中露出来。

对于单纯的收益币,更合适的术语可能是“信用迁移”而

- 赞赏

- 点赞

- 评论

- 转发

- 分享

有人有关于安全且相对快速地评估宝可梦卡片的最佳方法的建议吗?我的一个孩子有一张替代艺术的卡片,他们想要进行评级。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

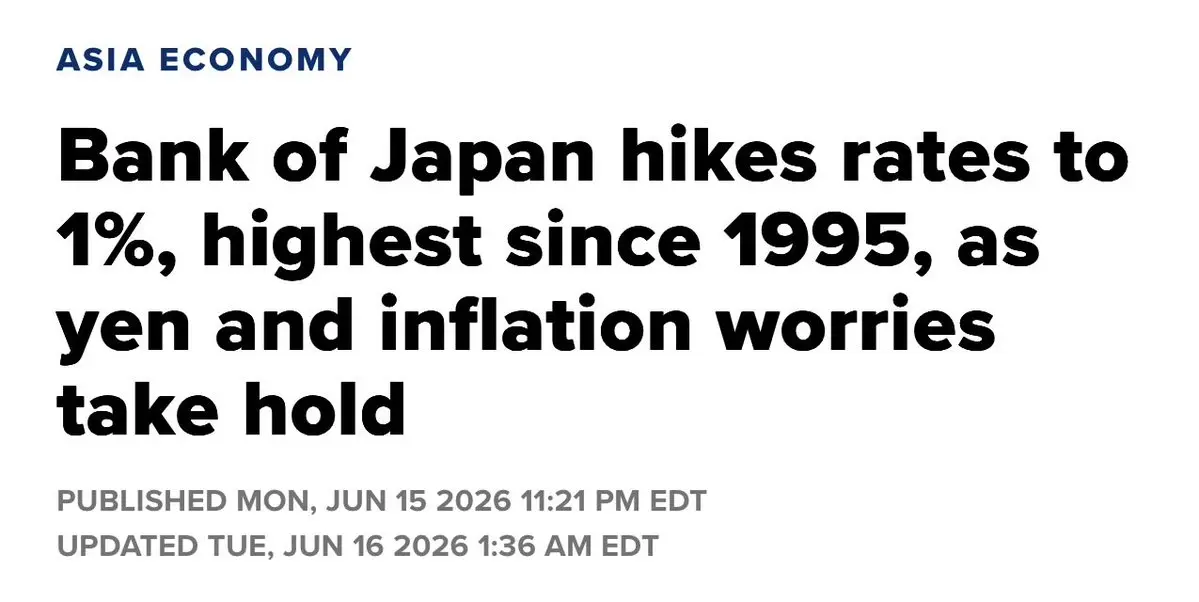

这个标题实际上低估了这个问题,因为日本上一次拥有1%的利率是在1990年代初期,从6%降到0.5%的降息周期中。因此,只有在1989/90年或之前的人才经历过日本的紧缩周期,尽管在金融危机之前的短暂升至0.75%。

利率在依赖贸易顺差或资本流入顺差的国家中扮演着尤为重要的角色。在日本的情况下,日元目前非常疲软,相较于1995年(大约160日元/美元对比当时的80)。日本银行试图在货币市场进行干预——在过去几个月花费了超过$70b ——但收效甚微。当涉及到像日元这样具有大量市场深度的主要货币时,算法管理货币是相当困难的。

人们如此关注日本的原因之一——除了它是一个主要的发达国家——是因为它一再成为全球经济和人口趋势的先驱。

他们在1999年实现了零利率。2001年进行了量化宽松。2016年尝试了负利率。然后是日本的人口灾难,实际上其稳定的出生率比许多已陷入更大灾难性出生率崩溃的同行要好。

因此,日本常常是经济实验的试验场或人口与经济交汇的先行者。

话虽如此,尽管通胀率约为2%,日本经济仍然火热,短期利率目标为1%。这仍然是(不负责任地?)宽松的货币政策。

查看原文利率在依赖贸易顺差或资本流入顺差的国家中扮演着尤为重要的角色。在日本的情况下,日元目前非常疲软,相较于1995年(大约160日元/美元对比当时的80)。日本银行试图在货币市场进行干预——在过去几个月花费了超过$70b ——但收效甚微。当涉及到像日元这样具有大量市场深度的主要货币时,算法管理货币是相当困难的。

人们如此关注日本的原因之一——除了它是一个主要的发达国家——是因为它一再成为全球经济和人口趋势的先驱。

他们在1999年实现了零利率。2001年进行了量化宽松。2016年尝试了负利率。然后是日本的人口灾难,实际上其稳定的出生率比许多已陷入更大灾难性出生率崩溃的同行要好。

因此,日本常常是经济实验的试验场或人口与经济交汇的先行者。

话虽如此,尽管通胀率约为2%,日本经济仍然火热,短期利率目标为1%。这仍然是(不负责任地?)宽松的货币政策。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

实话实说:CCC指数和更低评级债券的回报率<14%。

如果你觉得为了参与DeFi还得额外支付超过困境债券的回报,可能你的风险模型需要调整了——DeFi并不适合你。

查看原文如果你觉得为了参与DeFi还得额外支付超过困境债券的回报,可能你的风险模型需要调整了——DeFi并不适合你。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

人们倾向于将美元化视为一种美国议程。 但值得记住的是,美国本身是由西班牙🇪🇸美元(我们不用英镑和先令)美元化的。

甚至人民币🇨🇳和日元🇯🇵也是美元化。

查看原文甚至人民币🇨🇳和日元🇯🇵也是美元化。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

金融创新中较为阴暗的一面之一,是利用“以人为抵押品”的方式来进行贷款证券化。尽管在历史上的任何地方,只要非自由劳动被制度化,就毫无疑问会出现用奴隶、农奴和非自由劳动来发放贷款的情况,但在18世纪末和19世纪初,随着全球金融爆炸式扩张,又出现了新的、复杂的结构。

美国奴隶的使用之普遍,以至于至少在一个县里,四分之一的奴隶不仅充当田间劳动力,还作为抵押给贷款的担保品。贷款通常是为购买奴隶而设立的购买款抵押贷款(用以购得奴隶),或是权益抵押贷款(使用已拥有的奴隶作为贷款的抵押品,往往与贸易融资相关)。

在殖民时期,奴隶既是美国深南部地区的重要抵押品来源,也是更北方烟草生产地区的重要抵押品来源。随着时间推移,肥沃的土地以及棉花价格的飞涨似乎产生了影响:在全国范围的时代里,弗吉尼亚通过“以人为抵押”的贷款所筹集的资金占比减半;而路易斯安那州一份记录样本显示,那些以奴隶作抵押的贷款,筹集到的资金占比高达惊人的 ~85%。

总体而言,奴隶的价值与棉花的价值高度相关,因为劳动力被纳入棉花生产:这既得益于烟草所不具备的规模经济效益,也因为英格兰和法国的纺织工厂对更大量的棉花供应发出尖锐的需求。

随着这些贷款不断增多并逐步标准化,美国银行做起了后来在21世纪初对土地抵押贷款所做的同一件事——它们把数百笔土地抵押贷款和奴隶抵押贷款打包在一起,并把这些抵押贷款的收入作为支持债券的担保。

与现代的抵押贷款支

查看原文美国奴隶的使用之普遍,以至于至少在一个县里,四分之一的奴隶不仅充当田间劳动力,还作为抵押给贷款的担保品。贷款通常是为购买奴隶而设立的购买款抵押贷款(用以购得奴隶),或是权益抵押贷款(使用已拥有的奴隶作为贷款的抵押品,往往与贸易融资相关)。

在殖民时期,奴隶既是美国深南部地区的重要抵押品来源,也是更北方烟草生产地区的重要抵押品来源。随着时间推移,肥沃的土地以及棉花价格的飞涨似乎产生了影响:在全国范围的时代里,弗吉尼亚通过“以人为抵押”的贷款所筹集的资金占比减半;而路易斯安那州一份记录样本显示,那些以奴隶作抵押的贷款,筹集到的资金占比高达惊人的 ~85%。

总体而言,奴隶的价值与棉花的价值高度相关,因为劳动力被纳入棉花生产:这既得益于烟草所不具备的规模经济效益,也因为英格兰和法国的纺织工厂对更大量的棉花供应发出尖锐的需求。

随着这些贷款不断增多并逐步标准化,美国银行做起了后来在21世纪初对土地抵押贷款所做的同一件事——它们把数百笔土地抵押贷款和奴隶抵押贷款打包在一起,并把这些抵押贷款的收入作为支持债券的担保。

与现代的抵押贷款支

- 赞赏

- 点赞

- 评论

- 转发

- 分享

稳定币应被视为三部分:一个入口、一个出口,以及中间的流通。

出口必须在操作顺序中首先发生。具有讽刺意味的是,许多稳定币的出口有限。MakerDAO/Sky 拥有最好的——无需许可的兑换成 USDC。唯一的改进是无需许可的兑换到外部美元账户。

流通是困难的。大多数稳定币依赖收益,且很少能走得更远。也许是抵押品,但很少作为结算资产或计价单位。

我认为大多数稳定币在这里表现不佳,因为它们走得宽而不深。加密货币允许你在任何地方同时启动。因此,人们这样做了。并且从未建立起接受稳定币的商店、银行家、借款人、工人的网络。

入口对于大多数稳定币来说出奇地不顺畅。这是中世纪铸币所面临的著名问题——如果硬币值1美元,那么制造它需要1美元的材料/抵押品。但铸币不是免费的,运输通常也不是。两者对于稳定币来说比金属硬币更便宜,但你仍然需要有人承担铸币和分发的成本。

历史上,这由缺乏实体硬币的支付员完成,他们支付铸币费用。或者由私人贷款人提供银行票据给商人,以折扣换取应收账款。或者由银行提供以土地等非流动性抵押品担保的票据贷款。

因此,你大多没有一个平滑的稳定币入口点,除非它们进行借贷或量化宽松,因为你又回到了中世纪皇家铸币厂的问题,但可能没有人愿意用美元支付1000名工人,尽管缺乏实体货币。

从未获得货币化的稳定币跳过了那一步流通(或者唯一的“流通”是被强制收益绑定到某人的EOA上),这使它们本质上成为货币

出口必须在操作顺序中首先发生。具有讽刺意味的是,许多稳定币的出口有限。MakerDAO/Sky 拥有最好的——无需许可的兑换成 USDC。唯一的改进是无需许可的兑换到外部美元账户。

流通是困难的。大多数稳定币依赖收益,且很少能走得更远。也许是抵押品,但很少作为结算资产或计价单位。

我认为大多数稳定币在这里表现不佳,因为它们走得宽而不深。加密货币允许你在任何地方同时启动。因此,人们这样做了。并且从未建立起接受稳定币的商店、银行家、借款人、工人的网络。

入口对于大多数稳定币来说出奇地不顺畅。这是中世纪铸币所面临的著名问题——如果硬币值1美元,那么制造它需要1美元的材料/抵押品。但铸币不是免费的,运输通常也不是。两者对于稳定币来说比金属硬币更便宜,但你仍然需要有人承担铸币和分发的成本。

历史上,这由缺乏实体硬币的支付员完成,他们支付铸币费用。或者由私人贷款人提供银行票据给商人,以折扣换取应收账款。或者由银行提供以土地等非流动性抵押品担保的票据贷款。

因此,你大多没有一个平滑的稳定币入口点,除非它们进行借贷或量化宽松,因为你又回到了中世纪皇家铸币厂的问题,但可能没有人愿意用美元支付1000名工人,尽管缺乏实体货币。

从未获得货币化的稳定币跳过了那一步流通(或者唯一的“流通”是被强制收益绑定到某人的EOA上),这使它们本质上成为货币

SKY1.69%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

历史上成功的“类稳定币”产品确实解决了一个重大问题,但让用户获得收益这件事并不是其中之一。

泰达币:区块链和新兴市场的美元短缺

冯飘笔记:20世纪20年代满洲的本币短缺

英国私人铸币:小面额英镑短缺

野猫银行券:美国内陆与边远地区的货币短缺

瑞典钞票:瑞典克朗货币短缺

你会发现,这些产品都直击同一个导致其被采纳的共同问题——货币以及本地流动性的短缺。

这也是为什么我对稳定币这一类别非常看好,但对几乎所有自称为稳定币的产品都持悲观态度。

大多数“稳定币”要么是在收益上竞争(例如 USDS),而这并不能带来交易层面的采用(从而也就无法实现那种货币溢价的“圣杯”);要么是在本就充满流动性的发达市场中竞争(例如 PYUSD、USDC)。

泰达币:区块链和新兴市场的美元短缺

冯飘笔记:20世纪20年代满洲的本币短缺

英国私人铸币:小面额英镑短缺

野猫银行券:美国内陆与边远地区的货币短缺

瑞典钞票:瑞典克朗货币短缺

你会发现,这些产品都直击同一个导致其被采纳的共同问题——货币以及本地流动性的短缺。

这也是为什么我对稳定币这一类别非常看好,但对几乎所有自称为稳定币的产品都持悲观态度。

大多数“稳定币”要么是在收益上竞争(例如 USDS),而这并不能带来交易层面的采用(从而也就无法实现那种货币溢价的“圣杯”);要么是在本就充满流动性的发达市场中竞争(例如 PYUSD、USDC)。

PYUSD0.03%

- 赞赏

- 8

- 2

- 转发

- 分享

XSEAM:

最新消息:摩根大通亚太策略师警告,过度炒作的人工智能预期引发了亚洲科技股的回调,指出一个季度的业绩并不意味着更广泛的转折点。$AI?尚未。查看更多

潜在有限合伙人:我设定的门槛收益率是15%

我:那大约是赞比亚债券的收益率。看起来挺高的。

有限合伙人:好吧。因为我总是喜欢你的推文,所以给你13%。

我:所以你的意思是,投资这个超额抵押的金库,伴随即时清算的风险和持有巴基斯坦债券一样大?

有限合伙人:你在逗我吧!我最多只能给12%。而且我会保留任何赚取的利息。

我:我自己的信用卡利率只有11.5%……

有限合伙人:是的,而且向你提供无担保贷款比投资这个带有即时清算的超额抵押金库还要安全!

我:……

有限合伙人:……

我:你认真的吗?

有限合伙人:当然。大家都知道你不是个投机狂。

我:……那你能借我1000万美元吗?

有限合伙人:……

我:……

有限合伙人:我其实并不认真的。我的门槛收益率是20%。

我觉得,区块链里的很多人对风险定价的感觉真的很奇怪。

查看原文我:那大约是赞比亚债券的收益率。看起来挺高的。

有限合伙人:好吧。因为我总是喜欢你的推文,所以给你13%。

我:所以你的意思是,投资这个超额抵押的金库,伴随即时清算的风险和持有巴基斯坦债券一样大?

有限合伙人:你在逗我吧!我最多只能给12%。而且我会保留任何赚取的利息。

我:我自己的信用卡利率只有11.5%……

有限合伙人:是的,而且向你提供无担保贷款比投资这个带有即时清算的超额抵押金库还要安全!

我:……

有限合伙人:……

我:你认真的吗?

有限合伙人:当然。大家都知道你不是个投机狂。

我:……那你能借我1000万美元吗?

有限合伙人:……

我:……

有限合伙人:我其实并不认真的。我的门槛收益率是20%。

我觉得,区块链里的很多人对风险定价的感觉真的很奇怪。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

人们关注加密银行(PayPal、World Liberty)和金融科技银行(Mercury、Nubank、Affirm)。但在过去两个月里已经有半打银行申请,因此银行成立总体上升。

我不会感到惊讶看到存款竞争的加剧对一些银行造成严重影响——然后他们会说这是因为稳定币🤪

我不会感到惊讶看到存款竞争的加剧对一些银行造成严重影响——然后他们会说这是因为稳定币🤪

PYPL17.18%

- 赞赏

- 点赞

- 评论

- 转发

- 分享