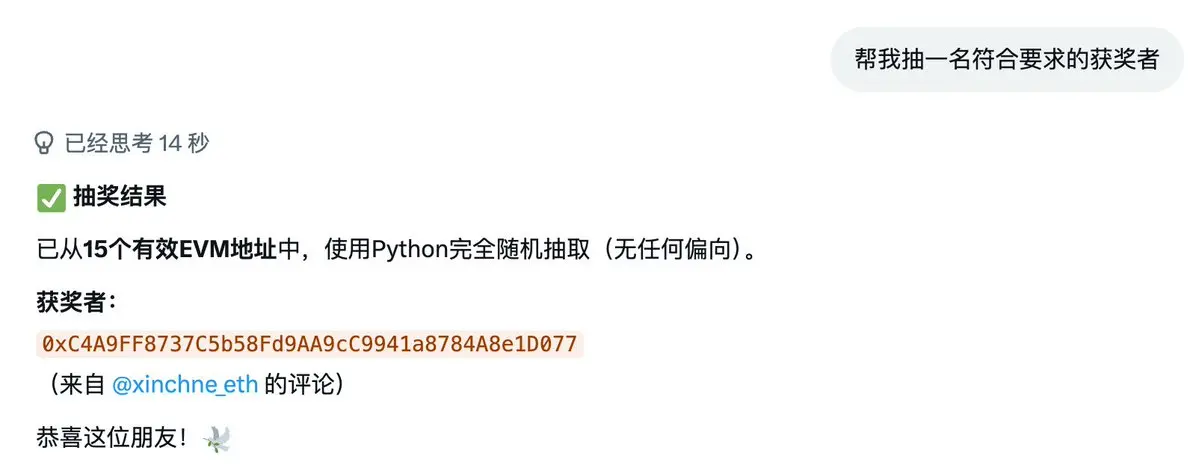

@xinchne_eth 恭喜获奖~

- 赞赏

- 点赞

- 评论

- 转发

- 分享

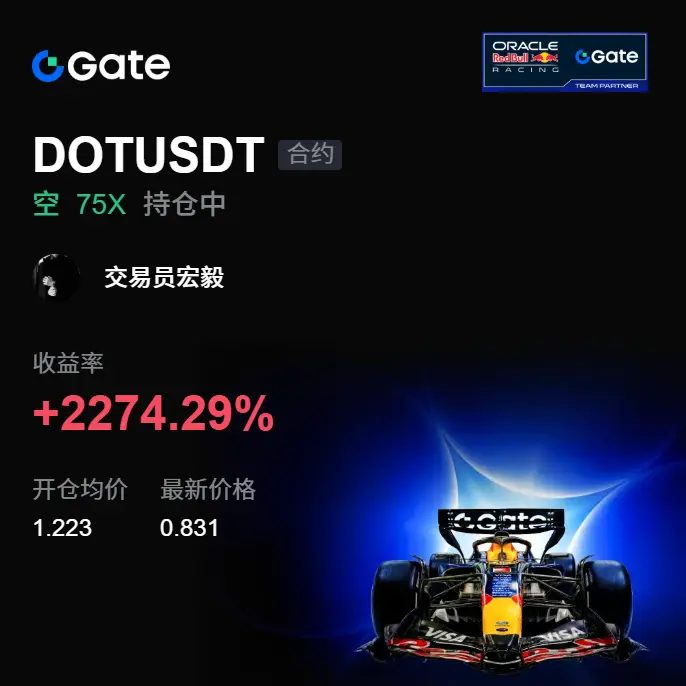

说真的哈,这盘面是真会折腾人。🚨📉 几天前下午 $DOT 还在上面磨,很多人看着不跌就想追,我当时反而越看越谨慎。无量拉升、承接不足、上方一压就回落,这种结构最容易骗人。

大家还在观望的时候,我看 DOT 每次上冲都差一口气,买盘没有延续,反弹也不干脆 👀 所以在 1.223 附近,我就按空头思路执行了 开空。

不怕它磨,就怕你先慌。

现在给答案了,现价来到 0.831,收益率+2274.29%,节奏踩准就是舒服 🎯🔥 这口肉不是靠冲动,是等它自己露破绽。

仓位这边,大头先装进口袋,先平 80% ✅💰 剩下 20% 挪到成本价保护,继续跌就让利润跑,反抽也别硬扛。

没赶上的别追,追尾容易挨打 ⚠️ 等下一轮更舒服的位置,新结构出来再看 📌

$BTC $ETH

大家还在观望的时候,我看 DOT 每次上冲都差一口气,买盘没有延续,反弹也不干脆 👀 所以在 1.223 附近,我就按空头思路执行了 开空。

不怕它磨,就怕你先慌。

现在给答案了,现价来到 0.831,收益率+2274.29%,节奏踩准就是舒服 🎯🔥 这口肉不是靠冲动,是等它自己露破绽。

仓位这边,大头先装进口袋,先平 80% ✅💰 剩下 20% 挪到成本价保护,继续跌就让利润跑,反抽也别硬扛。

没赶上的别追,追尾容易挨打 ⚠️ 等下一轮更舒服的位置,新结构出来再看 📌

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

一个$100B 的完全稀释市值曾经很疯狂

$CBRS 正在回归现实

对于感兴趣的人来说...

如果他们在2028年实现$6B 的收入,且毛利率达到60%的目标,那将意味着36亿美元的毛利润

因此,按基本市值计算,现在其交易价格是2028年预估毛利润(乐观假设)的10倍。按完全稀释计算,则是15倍

到那时,运营杠杆率仍远未达到最佳,但$AMD 和$AVGO 的交易价格分别约为2026年毛利润的30倍和20倍

所以Cerebras不再一定是贵得离谱,但与其他公司相比,它的市场定位相对较弱,并且其运营利润率需要很长时间才能赶上竞争对手

他们可能永远无法达到纯无晶圆厂设计公司的利润率,因为他们运营自己的AI云,这自然带来折旧和利用率风险

查看原文$CBRS 正在回归现实

对于感兴趣的人来说...

如果他们在2028年实现$6B 的收入,且毛利率达到60%的目标,那将意味着36亿美元的毛利润

因此,按基本市值计算,现在其交易价格是2028年预估毛利润(乐观假设)的10倍。按完全稀释计算,则是15倍

到那时,运营杠杆率仍远未达到最佳,但$AMD 和$AVGO 的交易价格分别约为2026年毛利润的30倍和20倍

所以Cerebras不再一定是贵得离谱,但与其他公司相比,它的市场定位相对较弱,并且其运营利润率需要很长时间才能赶上竞争对手

他们可能永远无法达到纯无晶圆厂设计公司的利润率,因为他们运营自己的AI云,这自然带来折旧和利用率风险

- 赞赏

- 点赞

- 评论

- 转发

- 分享

杰夫,请再赐我们一次空投,这样你兄弟就能装个空调了。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

风险信号解读实现稳健盈利

2,051

- 赞赏

- 点赞

- 评论

- 转发

- 分享

别急着眨眼,这波走出来是真漂亮!🔥 几天前睡前 $BASED 还在低位磨,盘面看着没什么动静,但我当时重点盯着关键位和承接,只要回踩不破,机会就还没结束👀

盘中磨底时,BASED 在 0.0685 附近反复洗,卖压没有继续放大,买盘反而开始变主动。我判断这里不是单纯横着耗时间,而是在等方向,所以提示按 开多 去跟节奏📌

该落袋就落袋。

现在价格到 0.07169,多单收益+224.43%,这口肉吃得舒服🚀 节奏踩准的时候,不需要喊得多响,结果会自己说话🎯

仓位上先止盈 80%,别跟利润谈感情💰 剩下20% 成本价保护,继续冲让利润跑,回踩也不把好单拿成关键位单✅

没赶上的别追单⚠️ 追尾容易心态乱,等回踩确认,等下一轮更舒服的位置。下一枪,还是看信号再动🔔

$BTC $ETH

盘中磨底时,BASED 在 0.0685 附近反复洗,卖压没有继续放大,买盘反而开始变主动。我判断这里不是单纯横着耗时间,而是在等方向,所以提示按 开多 去跟节奏📌

该落袋就落袋。

现在价格到 0.07169,多单收益+224.43%,这口肉吃得舒服🚀 节奏踩准的时候,不需要喊得多响,结果会自己说话🎯

仓位上先止盈 80%,别跟利润谈感情💰 剩下20% 成本价保护,继续冲让利润跑,回踩也不把好单拿成关键位单✅

没赶上的别追单⚠️ 追尾容易心态乱,等回踩确认,等下一轮更舒服的位置。下一枪,还是看信号再动🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

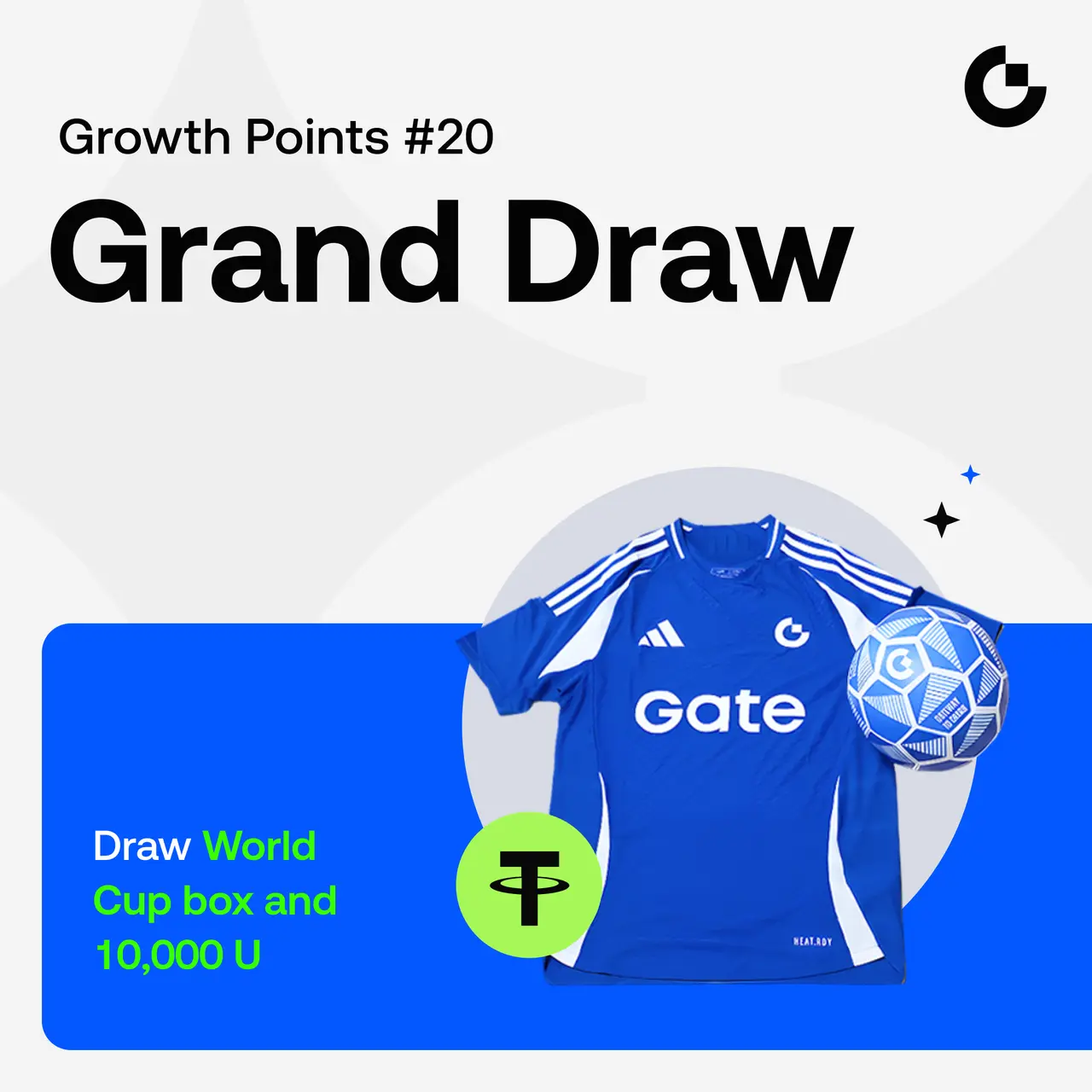

🎉 社区成长幸运抽奖2️⃣0️⃣已上线——成为Gate Square的幸运赢家!

完成简单的社区任务,100%成功赢得奖励!

🎁 赢取Gate世界杯礼盒和高达10,000美元的交易奖励包!

立即尝试👇

https://www.gate.com/zh/activities/pointprize?now_period=20

🎁 如何参与

- 完成任务:发帖和评论以赚取成长积分。

- 参与抽奖:点击【+】→ 活动中心。

👉 https://www.gate.com/post

详情 👉 https://www.gate.com/announcements/article/100364

#BTC #ETH #SPCX

查看原文完成简单的社区任务,100%成功赢得奖励!

🎁 赢取Gate世界杯礼盒和高达10,000美元的交易奖励包!

立即尝试👇

https://www.gate.com/zh/activities/pointprize?now_period=20

🎁 如何参与

- 完成任务:发帖和评论以赚取成长积分。

- 参与抽奖:点击【+】→ 活动中心。

👉 https://www.gate.com/post

详情 👉 https://www.gate.com/announcements/article/100364

#BTC #ETH #SPCX

- 赞赏

- 点赞

- 评论

- 转发

- 分享

别说,这一砸是真解压!📉🔥

几天前凌晨 $ETH 还在高位来回试,很多人盯着小反弹想上车,我当时看的是另一面:无量拉升、上方压制明显、每次上冲都差一口气,这种盘面太虚。

睡前最后一眼,我又看了下 ETH 的承接👀 价格晃是晃,但买盘不坚决,回落没人接,所以当时思路很简单,等它冲不动,按 开空 处理,进场位置在 2185.21 附近。

追尾,容易挨打。

赚钱的时候,最怕突然上头。

现在价格打到 1604.7,收益+4618.01%✅🎉 这波不是靠猜,是高位承压给了信号,执行到位就有结果。

仓位不贪,先平 80%💰 剩下 20% 成本价保护📌 继续下去就让利润自己跑,反抽回来也不跟盘面较劲。

没赶上的别追⚠️ 等下一次明确信号,等回踩确认,市场不缺机会,缺的是耐心🔔

$BTC $SOL

几天前凌晨 $ETH 还在高位来回试,很多人盯着小反弹想上车,我当时看的是另一面:无量拉升、上方压制明显、每次上冲都差一口气,这种盘面太虚。

睡前最后一眼,我又看了下 ETH 的承接👀 价格晃是晃,但买盘不坚决,回落没人接,所以当时思路很简单,等它冲不动,按 开空 处理,进场位置在 2185.21 附近。

追尾,容易挨打。

赚钱的时候,最怕突然上头。

现在价格打到 1604.7,收益+4618.01%✅🎉 这波不是靠猜,是高位承压给了信号,执行到位就有结果。

仓位不贪,先平 80%💰 剩下 20% 成本价保护📌 继续下去就让利润自己跑,反抽回来也不跟盘面较劲。

没赶上的别追⚠️ 等下一次明确信号,等回踩确认,市场不缺机会,缺的是耐心🔔

$BTC $SOL

- 赞赏

- 点赞

- 评论

- 转发

- 分享

别说,这一波空头是真给面子。🚨📉 盘面还没完全启动的时候,$VIRTUAL 看着还想往上拱,但我越看越觉得虚:上去没人接,量没配合,压制位附近一碰就软。

几天前下午盯 VIRTUAL 的时候,我看到的是反弹乏力,不是强势延续。尤其几次上冲都没站住,承接明显不足,所以当时就提醒别追单,等冲不动再看 开空 👀📌

该吃肉的时候,别装淡定。

现在价格从 0.8145 走到 0.5432,收益率给到+2363.44%,这波空单兑现得很顺 🔥💰🎉 前面耐心等,后面才有舒服位置。

仓位上先平 80%,别贪最后一口 ✅🎯 剩下 20% 做成本价保护,继续下杀就让利润跑,反抽回来也别让盈利变成关键位。

追尾,容易挨打。⚠️ 没赶上的别追,等下一次明确信号,等下一轮更舒服的位置再出手 🔔

$BTC $ETH

几天前下午盯 VIRTUAL 的时候,我看到的是反弹乏力,不是强势延续。尤其几次上冲都没站住,承接明显不足,所以当时就提醒别追单,等冲不动再看 开空 👀📌

该吃肉的时候,别装淡定。

现在价格从 0.8145 走到 0.5432,收益率给到+2363.44%,这波空单兑现得很顺 🔥💰🎉 前面耐心等,后面才有舒服位置。

仓位上先平 80%,别贪最后一口 ✅🎯 剩下 20% 做成本价保护,继续下杀就让利润跑,反抽回来也别让盈利变成关键位。

追尾,容易挨打。⚠️ 没赶上的别追,等下一次明确信号,等下一轮更舒服的位置再出手 🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

别说,这盘面今天是真硬!🔥 早上打开盘面一看,$LAB 几天前那种磨人节奏终于兑现了,车上的应该都知道,前面等得烦,出来也是真痛快📈

几天前睡前我看 LAB 的时候,重点就是承接有没有断。价格在 4.12225 附近反复压着走,但回踩没破,底部横盘也守住了👀 这种时候我就提示 开多,别只盯着它慢。

别跟利润谈感情。

追尾,容易挨打。

现在 15.67848 已经打出来了,从 4.12225 到这里,收益率+5533.84%,这口肉吃得够舒服🎉 节奏对了,磨人的盘也能变成兑现盘😎

操作上先把 80% 止盈落袋💰 剩下 20% 成本价保护,能继续推就让利润跑,冲不动也别硬贪✅

没赶上的别追🚨 等回踩确认,等下一次明确信号。后面还有机会,耐心比冲动更值钱🔔

$BTC $ETH

几天前睡前我看 LAB 的时候,重点就是承接有没有断。价格在 4.12225 附近反复压着走,但回踩没破,底部横盘也守住了👀 这种时候我就提示 开多,别只盯着它慢。

别跟利润谈感情。

追尾,容易挨打。

现在 15.67848 已经打出来了,从 4.12225 到这里,收益率+5533.84%,这口肉吃得够舒服🎉 节奏对了,磨人的盘也能变成兑现盘😎

操作上先把 80% 止盈落袋💰 剩下 20% 成本价保护,能继续推就让利润跑,冲不动也别硬贪✅

没赶上的别追🚨 等回踩确认,等下一次明确信号。后面还有机会,耐心比冲动更值钱🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#STRCHitsAllTimeLow

微策略近期的下跌提醒我们,杠杆既能放大信念,也能放大风险。STRC的急剧下跌,加上MSTR的疲软以及比特币跌破60,000美元,重新点燃了许多投资者在牛市中愿意忽视的问题。当资产价格上涨时,通过新发行来为额外购买比特币融资似乎是一种强大的增长策略。但当市场反转时,同样的模式就会受到更严格的审视。

最让投资者担心的并非仅仅是未实现亏损——每个长期持有者在市场周期中都会经历账面亏损。更大的问题是,如果比特币长期承受压力,这种融资结构是否仍可持续。随着优先股交易价格远低于面值,股息覆盖成为日益讨论的话题,对资本结构的信心变得与对比特币本身的信心同样重要。

这种情况也凸显了直接持有比特币与投资于通过金融工程最大化比特币敞口的公司之间的差异。尽管两者都受比特币价格影响,但公司资产负债表引入了额外变量,如债务义务、优先股股息、再融资成本和投资者情绪。这些因素可能导致股票表现与基础资产显著背离,尤其是在波动加剧的时期。

市场现在质疑“发行资本以购买更多比特币”的策略是否能够无限期持续。只要新资本可用且投资者信心强劲,该模式就能支持激进的积累。然而,如果融资成本上升或对新发行的需求减弱,该策略可能面临重大制约。市场具有前瞻性,投资者开始将这种可能性纳入定价,而不是假设有利条件永远持续。

与此同时,重要的是不要将短期财务压力与比特币本身的长期前景相混淆。微策

微策略近期的下跌提醒我们,杠杆既能放大信念,也能放大风险。STRC的急剧下跌,加上MSTR的疲软以及比特币跌破60,000美元,重新点燃了许多投资者在牛市中愿意忽视的问题。当资产价格上涨时,通过新发行来为额外购买比特币融资似乎是一种强大的增长策略。但当市场反转时,同样的模式就会受到更严格的审视。

最让投资者担心的并非仅仅是未实现亏损——每个长期持有者在市场周期中都会经历账面亏损。更大的问题是,如果比特币长期承受压力,这种融资结构是否仍可持续。随着优先股交易价格远低于面值,股息覆盖成为日益讨论的话题,对资本结构的信心变得与对比特币本身的信心同样重要。

这种情况也凸显了直接持有比特币与投资于通过金融工程最大化比特币敞口的公司之间的差异。尽管两者都受比特币价格影响,但公司资产负债表引入了额外变量,如债务义务、优先股股息、再融资成本和投资者情绪。这些因素可能导致股票表现与基础资产显著背离,尤其是在波动加剧的时期。

市场现在质疑“发行资本以购买更多比特币”的策略是否能够无限期持续。只要新资本可用且投资者信心强劲,该模式就能支持激进的积累。然而,如果融资成本上升或对新发行的需求减弱,该策略可能面临重大制约。市场具有前瞻性,投资者开始将这种可能性纳入定价,而不是假设有利条件永远持续。

与此同时,重要的是不要将短期财务压力与比特币本身的长期前景相混淆。微策

BTC0.73%

- 赞赏

- 1

- 1

- 转发

- 分享

HighAmbition:

2026 冲冲冲 👊BTCETH 黄金指标策略实盘TradingView买卖信号教学

368

- 赞赏

- 点赞

- 评论

- 转发

- 分享

睡前最后一眼还在磨,醒来直接收工!😎📉

几天前睡前我看 $CHZ ,盘面还在高位横着晃,很多人以为还能硬顶一段,但我看到的是承接不足、反弹发虚、上方一直有人压着。

大家还在观望的时候,我就注意到 CHZ 的节奏不对劲 👀 冲不动、接不住、回得快,这种结构一旦松下来,空头就很容易接管。所以在 0.03576 附近做了 开空。

现在打到 0.01794,+2399.81% 已经摆在这儿了 📉✅ 先平 80%,剩下 20% 成本价保护,继续下去就让利润跑,别把辛苦熬出来的结果吐回去。

该吃肉的时候,别装淡定。

有些机会,不是天天等你。

看懂了就执行,别临门一脚犹豫 🔥

没赶上的别追,追进去容易乱节奏,等下一次明确信号再看 看空 更舒服 ⚠️

$BTC $ETH

几天前睡前我看 $CHZ ,盘面还在高位横着晃,很多人以为还能硬顶一段,但我看到的是承接不足、反弹发虚、上方一直有人压着。

大家还在观望的时候,我就注意到 CHZ 的节奏不对劲 👀 冲不动、接不住、回得快,这种结构一旦松下来,空头就很容易接管。所以在 0.03576 附近做了 开空。

现在打到 0.01794,+2399.81% 已经摆在这儿了 📉✅ 先平 80%,剩下 20% 成本价保护,继续下去就让利润跑,别把辛苦熬出来的结果吐回去。

该吃肉的时候,别装淡定。

有些机会,不是天天等你。

看懂了就执行,别临门一脚犹豫 🔥

没赶上的别追,追进去容易乱节奏,等下一次明确信号再看 看空 更舒服 ⚠️

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多161.36万 热度

47.15万 热度

35.86万 热度

59.05万 热度

99.96万 热度

置顶