Daniel Romero

用户暂无简介

Daniel Romero

$AMD Lisa Su 今天谈到供应限制增长:

“正如大家所知,供应链中有很多环节都很紧张。我们恰好处于非常有利的位置,根据具体季度不同,我们是 TSMC 的第三大或第四大客户,而且一直是他们长期且忠诚的合作伙伴。

有趣的一点是,当 Lisa 谈到这一点时,这个行业其实做得相当不错。如果你能提供准确的预测和充足的提前期,这个行业非常擅长为你提供供应。只有当你在远远短于提前期的情况下提出需求时,事情才会变得更加复杂。

我们正在竭尽全力,继续提升今年下半年的供应。我认为,展望 2027 年和 2028 年,整个行业,包括我们自己和合作伙伴,都有了更多时间来提高供应,以支持增长。

近期一直是我们必须努力争取额外供应的阶段。”

查看原文“正如大家所知,供应链中有很多环节都很紧张。我们恰好处于非常有利的位置,根据具体季度不同,我们是 TSMC 的第三大或第四大客户,而且一直是他们长期且忠诚的合作伙伴。

有趣的一点是,当 Lisa 谈到这一点时,这个行业其实做得相当不错。如果你能提供准确的预测和充足的提前期,这个行业非常擅长为你提供供应。只有当你在远远短于提前期的情况下提出需求时,事情才会变得更加复杂。

我们正在竭尽全力,继续提升今年下半年的供应。我认为,展望 2027 年和 2028 年,整个行业,包括我们自己和合作伙伴,都有了更多时间来提高供应,以支持增长。

近期一直是我们必须努力争取额外供应的阶段。”

- 赞赏

- 点赞

- 评论

- 转发

- 分享

电网拥堵,数据中心不断转向现场发动机发电

HD Hyundai 今日宣布,将为与超大规模云服务商相关的美国数据中心项目供应 1 GW 的 9.6 MW HiMSEN 发动机

加上 4 月宣布的 684 MW 订单,HD Hyundai 目前已获得总计 1.68 GW 的已披露美国数据中心发动机订单

HD Hyundai 今日宣布,将为与超大规模云服务商相关的美国数据中心项目供应 1 GW 的 9.6 MW HiMSEN 发动机

加上 4 月宣布的 684 MW 订单,HD Hyundai 目前已获得总计 1.68 GW 的已披露美国数据中心发动机订单

HD现代集团-0.66%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$MU 谈到总部位于美国的优势:

“据我们了解,Samsung 的投资是在逻辑晶圆代工领域,而不是内存领域。Hynix 的投资是在后端制造、组装、封装等类型的投资。Micron 是唯一一家在美国投资前端晶圆厂制造的公司。我们有 Idaho 1、Idaho 2 两座先进制程内存晶圆厂,将于明年年中投产。第一座晶圆厂、第二座晶圆厂将于 2028 年底建成。随后是 New York 1,以及在此之外的一组纽约晶圆厂。我们还在弗吉尼亚州投资长生命周期技术,并将 1-alpha DRAM 引入弗吉尼亚州。当然,我们也在美国供应链上进行投资。”

“当你考虑我们正在进行的所有这些投资、我们对社区的投资、对人才的投资,以及对技术的所有投资时,我们在美国拥有相较于其他所有人的非常独特的地位。我们的客户认可这一点,也重视这一点。我们确实相信,从定价角度来看,我们能够为美国供应获得溢价。这一溢价甚至已经计入我们的 SCAs 中。因此,我们对在美国的投资、我们的定位,以及这些投资将为客户带来的差异化、为客户供应链带来的韧性,以及帮助客户实现如何利用更多美国制造内容这一自身目标的能力,都感到非常非常满意。”

“据我们了解,Samsung 的投资是在逻辑晶圆代工领域,而不是内存领域。Hynix 的投资是在后端制造、组装、封装等类型的投资。Micron 是唯一一家在美国投资前端晶圆厂制造的公司。我们有 Idaho 1、Idaho 2 两座先进制程内存晶圆厂,将于明年年中投产。第一座晶圆厂、第二座晶圆厂将于 2028 年底建成。随后是 New York 1,以及在此之外的一组纽约晶圆厂。我们还在弗吉尼亚州投资长生命周期技术,并将 1-alpha DRAM 引入弗吉尼亚州。当然,我们也在美国供应链上进行投资。”

“当你考虑我们正在进行的所有这些投资、我们对社区的投资、对人才的投资,以及对技术的所有投资时,我们在美国拥有相较于其他所有人的非常独特的地位。我们的客户认可这一点,也重视这一点。我们确实相信,从定价角度来看,我们能够为美国供应获得溢价。这一溢价甚至已经计入我们的 SCAs 中。因此,我们对在美国的投资、我们的定位,以及这些投资将为客户带来的差异化、为客户供应链带来的韧性,以及帮助客户实现如何利用更多美国制造内容这一自身目标的能力,都感到非常非常满意。”

MU0.27%

- 赞赏

- 1

- 2

- 转发

- 分享

SopnaAktar:

冲向月球 🌕查看更多

$MU 关于 SCA 价格下限:

SCA 价格下限设定在一个能够使 Micron 获得“远高于该行业以往周期中任何峰值的毛利率”的水平。

Micron 此前的周期性毛利率峰值是 2018 财年第四季度的 61%

如果 Micron 上季度实现了 61% 的毛利率,并将其年化,那么年化营业收入将为 $95B

在其当前市值下,即使采用低于其 SCA 价格下限所隐含水平的毛利率,Micron 的交易价格仍相当于该年化营业收入的 10×

然而,目前已签署的 SCA 在这些协议期限内仅占 Micron 预计收入的 25%,因此这还不是全公司的毛利率下限

完整引述:

“我们未来签署的 SCA 将采用与签署时的市场价格相一致的价格上限。这就是价格上限的运作方式。”

“有些 SCA 不会包含任何定价机制,而只会以市场定价为重点。对我们而言非常重要的价格下限,设定在一个能够使我们获得远高于该行业以往周期中任何峰值的毛利率的水平。”

“这些项目能够提供非常高的 ROI,我们可以利用这一点对资本和产能进行长期投资。话虽如此,我们仍将继续专注于有纪律的投资。”

SCA 价格下限设定在一个能够使 Micron 获得“远高于该行业以往周期中任何峰值的毛利率”的水平。

Micron 此前的周期性毛利率峰值是 2018 财年第四季度的 61%

如果 Micron 上季度实现了 61% 的毛利率,并将其年化,那么年化营业收入将为 $95B

在其当前市值下,即使采用低于其 SCA 价格下限所隐含水平的毛利率,Micron 的交易价格仍相当于该年化营业收入的 10×

然而,目前已签署的 SCA 在这些协议期限内仅占 Micron 预计收入的 25%,因此这还不是全公司的毛利率下限

完整引述:

“我们未来签署的 SCA 将采用与签署时的市场价格相一致的价格上限。这就是价格上限的运作方式。”

“有些 SCA 不会包含任何定价机制,而只会以市场定价为重点。对我们而言非常重要的价格下限,设定在一个能够使我们获得远高于该行业以往周期中任何峰值的毛利率的水平。”

“这些项目能够提供非常高的 ROI,我们可以利用这一点对资本和产能进行长期投资。话虽如此,我们仍将继续专注于有纪律的投资。”

MU0.27%

- 赞赏

- 3

- 1

- 转发

- 分享

SDyahaya:

让我们互相支持 💯

- 赞赏

- 点赞

- 评论

- 转发

- 分享

逆着市场情绪行事实际上可能奏效

2个月前,所有人都在做多 memory,甚至还使用杠杆

现在,memory 下跌了 50%,所有人都在卖出

这与理性人会做的事相反,但如果你任由情绪占据上风,人的思维就是会这样运作

查看原文2个月前,所有人都在做多 memory,甚至还使用杠杆

现在,memory 下跌了 50%,所有人都在卖出

这与理性人会做的事相反,但如果你任由情绪占据上风,人的思维就是会这样运作

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$AMZN 获批成为面向 AI 数据中心的最大获许可电力园区

$AMZN has 已被披露为得克萨斯州西部佩科斯县 7.65 GW 数据中心项目背后的公司

该园区获准配置 35 台燃气轮机,并计划配备 1.8 GW 的电池储能和最多 750 MW 的太阳能发电容量

Pacifico Energy 将拥有并运营该发电厂,而 Amazon 负责购买电力

预计首批电力将于 2027 年第一季度供应,2028 年上线 1 GW,到 2031 年有望达到 5+ GW,获准的燃气发电容量最高可达 7.65 GW

AWS 已承诺为 Anthropic 提供最多 5 GW 的容量,并为 OpenAI 提供 2 GW 的 Trainium 容量,这些承诺均与该项目相关

通过在 ERCOT 电网之外运营,Amazon 可以避免长达数年的并网延迟,并更快部署 AI 基础设施

该园区计划在必要的输电条件具备后接入电网

$AMZN has 已被披露为得克萨斯州西部佩科斯县 7.65 GW 数据中心项目背后的公司

该园区获准配置 35 台燃气轮机,并计划配备 1.8 GW 的电池储能和最多 750 MW 的太阳能发电容量

Pacifico Energy 将拥有并运营该发电厂,而 Amazon 负责购买电力

预计首批电力将于 2027 年第一季度供应,2028 年上线 1 GW,到 2031 年有望达到 5+ GW,获准的燃气发电容量最高可达 7.65 GW

AWS 已承诺为 Anthropic 提供最多 5 GW 的容量,并为 OpenAI 提供 2 GW 的 Trainium 容量,这些承诺均与该项目相关

通过在 ERCOT 电网之外运营,Amazon 可以避免长达数年的并网延迟,并更快部署 AI 基础设施

该园区计划在必要的输电条件具备后接入电网

AMZN-1.94%

- 赞赏

- 3

- 评论

- 转发

- 分享

Elon Musk 想在 Terafab 投资超过 $120B

部分原因是为了制造内存

我确信这是因为他看到内存价格从今天的水平暴跌

当最大的内存消费者之一决定制造自己的内存时,这就告诉你趋势将走向何方

查看原文部分原因是为了制造内存

我确信这是因为他看到内存价格从今天的水平暴跌

当最大的内存消费者之一决定制造自己的内存时,这就告诉你趋势将走向何方

- 赞赏

- 点赞

- 评论

- 转发

- 分享

说内存交易已死的人这么多……

这些观点一个月前都去哪儿了?

> 顶部看多,-50% 时看空

跟随情绪没有 alpha

大多数观点甚至都没有深入分析数据

只是说“商品”和“低 P/E 意味着见顶”

难道六月时它就不是大宗商品了吗?

查看原文这些观点一个月前都去哪儿了?

> 顶部看多,-50% 时看空

跟随情绪没有 alpha

大多数观点甚至都没有深入分析数据

只是说“商品”和“低 P/E 意味着见顶”

难道六月时它就不是大宗商品了吗?

- 赞赏

- 点赞

- 评论

- 1

- 分享

- 赞赏

- 2

- 1

- 转发

- 分享

كربتو بلس:

牛市正处于巅峰 🐂- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 2

- 评论

- 转发

- 分享

终于!

我从没去过得克萨斯州

我想凡事都有第一次

查看原文我从没去过得克萨斯州

我想凡事都有第一次

- 赞赏

- 点赞

- 评论

- 转发

- 分享

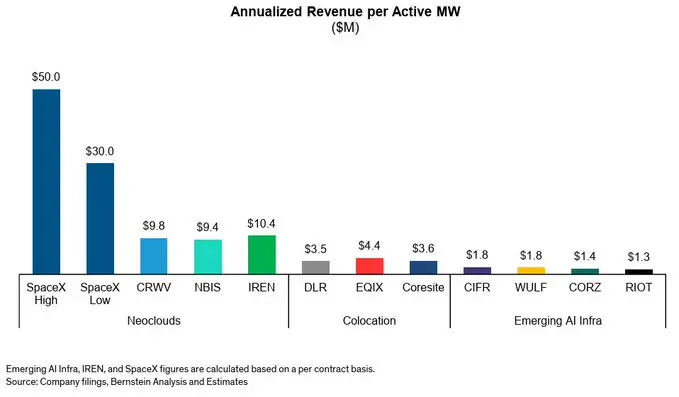

Bernstein 关于 MW 货币化的图表非常实用

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享