Автор: FLAME LABS

Резюме

Данный исследовательский отчет направлен на всесторонний анализ ключевых вопросов рынка биткоина в первом квартале 2026 года: после резкого отката с исторического максимума октября 2025 года (около 126 000 долларов) до текущего диапазона примерно 60 000–70 000 долларов, где находится абсолютная точка дна этого цикла? В настоящее время рынок находится на перепутье, полном противоречий: с одной стороны, традиционная теория «четырехлетнего полупрохода» указывает на то, что рынок все еще находится в стадии медвежьего продолжения, возможно, потребуется год охлаждения; с другой — одобрение спотового ETF, смена монетарной политики ФРС (и связанные с этим кадровые перемены, вызывающие неопределенность), а также итерации майнингового оборудования, перестраивают базовую логику рынка.

Отказавшись от простого линейного экстраполирования, в отчете построена пятимерная модель оценки стоимости, включающая макроликвидность, себестоимость майнеров (цена отключения), распределение токенов на цепочке (игра STH и LTH), техническую структуру (VPVR и 200WMA) и рыночное настроение (страх и жадность). Анализ показывает, что хотя по историческим временным рамкам рынок еще не полностью достиг «периода отчаяния», с точки зрения ценовой структуры и себестоимости токенов диапазон 52 000–58 000 долларов содержит в себе цену отключения майнеров, 200-недельную скользящую среднюю и концентрированные пики «супер-капитала» 2024–2025 годов, формируя структурное дно с очень высокой степенью уверенности.

Отчет не только подтверждает гипотезу пользователей о «супер-обменной зоне 72 000–52 000 долларов», но и уточняет поведенческие особенности капитала в этом диапазоне, а также предлагает вероятностную пирамидальную стратегию позиционирования в текущей сложной макроэкономической среде (учитывая «шок Ворша» — номинацию Кевина Ворша на пост председателя ФРС).

1. Макрорассказ: отказ четырехлеточного цикла и сомнения в нем

1.1 «Проблема поедания лодки»: линейное экстраполирование исторических циклов и отклонения от реальности

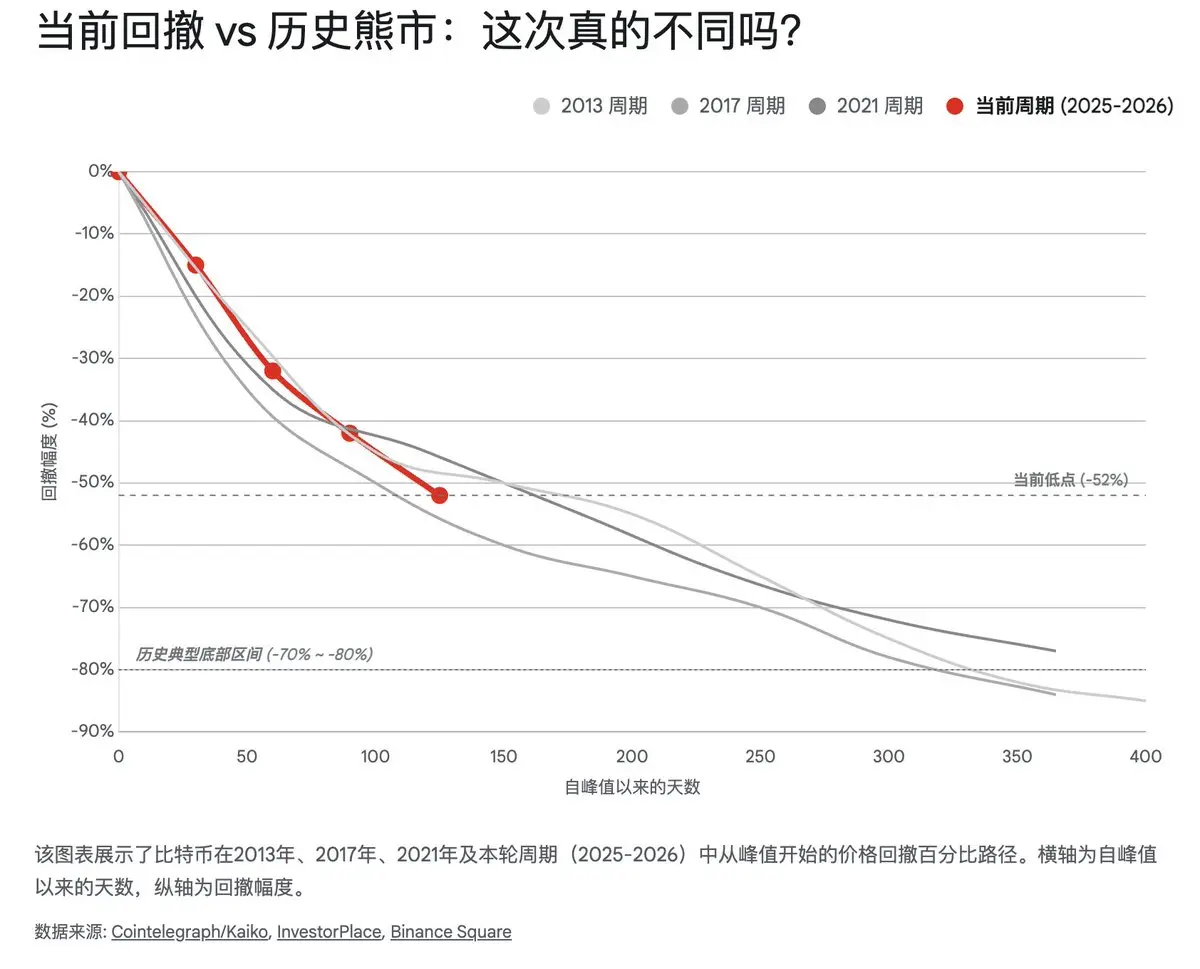

В рамках анализа криптоактивов теория «четырехлетнего цикла», основанная на механизме полупрохода биткоина, долгое время доминировала. Эта теория базируется на соотношении спроса и предложения, предполагая, что ценовое поведение биткоина демонстрирует высокую цикличность: после полупрохода — год бурного роста, затем — примерно год коррекции в медвежьем тренде, и далее — два года консолидации и восстановления. Если строго следовать этому сценарию — «поеданию лодки» — текущая стадия рынка вызывает тревогу.

Исторические данные показывают, что после пиков в 2013, 2017 и 2021 годах наблюдались примерно 12-месячные односторонние падения с максимальной просадкой более 80%.

- Медвежий рынок 2014–2015 гг.: цена с 1100 долларов упала ниже 200 долларов, просадка около 85%, около 400 дней.

- Медвежий рынок 2018 г.: с 19 000 долларов до 3100 долларов, просадка около 84%, около 365 дней.

- Медвежий рынок 2022 г.: с 69 000 долларов до 15 500 долларов, просадка около 77%, около 376 дней.

К февралю 2026 года цена биткоина снизилась с пика октября 2025 года (около 126 000 долларов) до примерно 60 000 долларов, что составляет около 52% падения. Исследование Kaiko указывает, что текущая просадка в 52% — «аномально мала» по сравнению с историческими циклами. Если строго сравнивать с типичными медвежьими просадками — 60–68% и более — то математически цена еще может опуститься до 40 000 долларов и ниже. Кроме того, по временным рамкам — всего 4 месяца с пика октября 2025 — по правилу «медвежий цикл длится год», рынок еще может «подождать» 4–8 месяцев, пока не достигнет дна, то есть до второй половины 2026 года.

Однако, простое линейное экстраполирование сталкивается с беспрецедентными вызовами. Структура этого цикла (2024–2026) заметно отличается по двум ключевым аспектам:

- Институциональные якоря через ETF: одобрение спотового биткоин-ETF в США не только привлекло дополнительные средства, но и изменило структуру держателей. Институциональные фонды (например, BlackRock IBIT, Fidelity FBTC) обладают большей устойчивостью к рискам и долгосрочной перспективой по сравнению с розничными инвесторами. Данные показывают, что даже при падении цены ниже средней стоимости ETF (около 60 000–64 000 долларов) ETF не показывают массового оттока, а, напротив, «чем ниже — тем больше покупают». Такой институциональный «поддерживающий» эффект значительно повышает порог боли рынка, делая невозможным повторение падений более 80%.

- Перестановка макрофакторов: с рыночной капитализацией биткоина, превысившей триллион долларов, его роль сместилась с «альтернативного спекулятивного актива» к «макро-чувствительного инструмента». Корреляция с Nasdaq, золотом и доходностью 10-летних облигаций достигла рекордных значений в 2025–2026 годах. Это означает, что ценовые колебания биткоина все больше зависят от глобальной ликвидности доллара, а не только от внутреннего механизма полупрохода.

Следовательно, определение «где дно» — это не только вопрос календаря или глубины просадки, а глубокий разбор макроэкономических переменных, определяющих поведение цены.

1.2 «Шок Ворша»: смена политики ФРС и тень ликвидности

Резкое снижение рынка в начале 2026 года обусловлено не внутренней деградацией блокчейн-технологии, а внезапной сменой макрофинансовой среды — так называемым «шоком Ворша».

30 января 2026 года бывший член ФРС Кевин Ворш был номинирован на пост председателя ФРС, сменив Джерома Пауэлла. Эта кадровая перемена вызвала сильную волатильность. Ворш — известен как «ястреб по инфляции» и критик количественного смягчения (QE). В своих выступлениях он намекал на радикальную стратегию:

- Краткосрочные ставки: возможна их нейтральная или чуть мягкая политика для поддержки экономики.

- Баланс ФРС: активное сокращение — «количественное ужесточение» (QT), ускоренное уменьшение баланса (до 6,6 трлн долларов), чтобы восстановить пространство для маневра и дисциплину.

Такая политика ведет к росту доходности долгосрочных облигаций. Доходность 10-летних US Treasuries в начале февраля пробила психологический уровень 4.5%, вызывая переоценку в разных классах активов. Для чувствительных к ликвидности активов, таких как биткоин, рост безрисковых ставок и сокращение баланса означают снижение маржинальных покупок и отток капитала.

Кроме того, в январе ФРС оставила ставку в диапазоне 3.50–3.75%, приостановив снижение. Несмотря на ожидания снижения ставки в 2026 году, «долгосрочные высокие ставки» вновь нависли над рынком. Аналитика JPMorgan и BlackRock показывает, что при сохранении инфляции выше 2% и сильном рынке труда, чрезмерная политика мягкости уже не оправдана.

Эта макрообстановка дает важные подсказки для определения дна: вероятнее всего, оно совпадет с «дном ликвидности». Пока ФРС не прекратит сокращение баланса или не даст сигнал о его расширении, биткоин вряд ли начнет новый бычий цикл, скорее — будет колебаться в диапазоне.

2. Экономика майнеров: жесткая логика физического дна и защита ценой отключения

В системе оценки стоимости биткоина майнеры — не только сетевые стражи, но и «последняя линия обороны» цены. Себестоимость производства (электроэнергия, износ оборудования) формирует «физическое дно». Когда цена опускается ниже уровня отключения майнеров, крупные майнеры вынуждены останавливать оборудование, что ведет к снижению общей вычислительной мощности (хэшрейта), уменьшению сложности (адаптивное снижение сложности), и, в конечном итоге, — к снижению себестоимости оставшихся участников. Этот процесс — «капитуляция майнеров» — часто служит точным сигналом дна цикла.

2.1 Массовое сокращение хэшрейта: крупнейшее с 2021 года

В феврале 2026 года сеть биткоина пережила значительный стресс. Данные показывают, что сложность майнинга снизилась примерно на 11.16%. Это крупнейшее снижение с 2021 года, когда Китай запретил майнинг.

Причина — двойная:

- Экономический прессинг: цена упала вдвое (с 126 000 до 60 000 долларов), что сделало нерентабельными многие модели майнеров при текущих тарифах.

- Физические факторы: зимняя буря «Fern» в Северной Америке вызвала перебои с электроснабжением в ключевых майнинговых регионах, таких как Техас. Майнеры вынуждены были отключаться по приказу электросетей или из-за высокой стоимости электроэнергии.

Хотя это выглядит негативно, — «массовая капитуляция» — на самом деле создает условия для формирования дна. Исторически, значительное снижение хэшрейта и снижение сложности предвещают истощение продавцов и приближение к низшей точке.

2.2 Карта цен отключения: диапазон 52 000–58 000 долларов

Для точного определения дна важно понять, при какой цене майнеры отключаются. Анализируя текущую сложность (~125.86 Т) и средние тарифы (0.06–0.08 доллара/кВтч), можно построить «карту выживания» майнеров.

- S19 серии (Antminer S19, S19j, S19 XP): наиболее популярные в прошлом цикле. При тарифе 0.08 доллара/кВтч их цена отключения — около 85 000 долларов. При более низких тарифах — около 75 000 долларов.

- S21 серии: основные модели текущего времени, их отключение — примерно 69 000–74 000 долларов.

- S23/U3S23H: новейшие модели с высокой энергоэффективностью, отключение — около 44 000 долларов.

Это означает, что при ценах ниже 52 000–58 000 долларов большинство майнеров, особенно с устаревшими моделями или при высоких тарифах, вынуждены отключаться. В этом диапазоне — «критическая зона» для формирования дна.

3. Распределение токенов на цепочке: кто в панике, а кто накапливает?

Если майнеры задают физическую границу дна, то распределение токенов на цепочке показывает психологический аспект: кто в панике, а кто — в жадности. Анализ цепочки — «божественный взгляд» на поведение участников (краткосрочных спекулянтов и долгосрочных верующих).

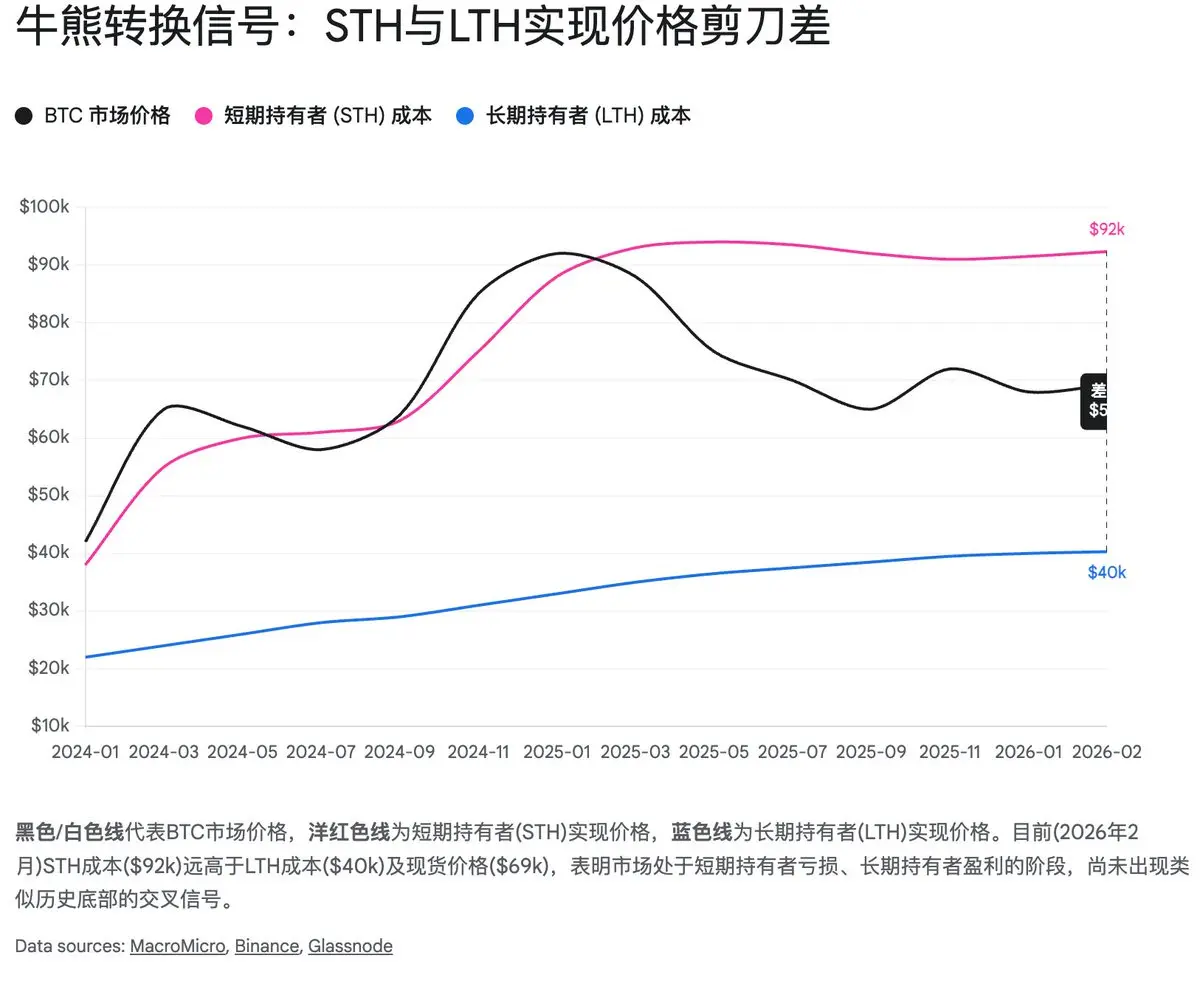

3.1 Полное поражение и капитуляция короткосрочных держателей (STH)

В феврале 2026 года цена резко упала, что стало «расправой» над STH — группой, которая держит монеты менее 155 дней. Они — наиболее чувствительные к волатильности, «розничные» инвесторы.

Данные показывают, что в момент падения ниже 70 000 и далее к 60 000 долларов, объем входящих на биржи монет, принадлежащих STH, резко вырос. В частности, за 6 февраля на биржи поступило более 100 000 BTC от STH — явный признак капитуляции.

Ключевой показатель — средняя цена входа STH (STH Realized Price):

- около 92 337 долларов.

- текущая цена — около 67 000 долларов.

Это означает, что в среднем короткосрочные держатели несут убытки порядка 30%. Исторически, дно рынка достигается, когда эти участники полностью «выброшены» из игры, их средняя цена падает и пересекается с долгосрочными держателями (LTH). Пока что — разрыв есть, и рынок еще не достиг «точки полного истощения».

3.2 Долгосрочные держатели (LTH): накопление и защита

Долгосрочные держатели (более 155 дней) начали накапливать активы после пика 2025 года. Согласно отчетам, их объем достиг примерно 14,3 миллиона BTC, а средняя цена входа — около 40 311 долларов.

- Реализованная цена LTH: около 40 300 долларов.

- Общая реализованная цена по сети: около 55 200 долларов.

Это важный уровень поддержки. В глубоком медвежьем цикле цена часто опускается ниже этой отметки, создавая ощущение «максимальной паники» и «дно». Сейчас цена — около 67 000 долларов — еще выше, чем эта линия, что говорит о том, что рынок еще не полностью «переварил» слабых участников.

3.3 Поведение китов и расхождение с ETF

Интересно, что после первоначального оттока средств из ETF в начале 2026 года, в момент достижения 60 000 долларов начался обратный приток. 10 февраля ETF зафиксировал чистый вход в 1,66 млрд долларов, а крупные институциональные игроки, такие как BlackRock, активно покупают.

Это говорит о том, что крупные игроки начинают видеть в текущем диапазоне цен привлекательную точку для входа, несмотря на общее настроение паники.

4. Технический анализ: от «супер-обменной зоны» к психологической границе

Если отвлечься от фундаментальных и цепочных данных, то технический анализ тоже дает ясные сигналы.

4.1 VPVR: зона «супер-обмена» 72k–52k

График объемов по ценам (VPVR) показывает, что диапазон 72 000–52 000 долларов — это зона высокой ликвидности за последние два года. В этом диапазоне сосредоточено огромное количество сделок, что создает сильную поддержку.

- Верхняя зона сопротивления: около 70 000–72 000 долларов — там сосредоточены крупные объемы, и пробой вверх маловероятен без серьезных фундаментальных изменений.

- Нижняя зона поддержки: 52 000–58 000 долларов — это «железное дно» с плотной концентрацией сделок, и пробитие — сигнал к дальнейшему падению к 40 000.

4.2 200-недельная скользящая средняя (200WMA): долгосрочный индикатор

Эта линия — один из самых надежных индикаторов дна. Сейчас она находится примерно на уровне 58 000 долларов.

- В прошлых циклах цена касалась или чуть опускалась ниже этой линии, после чего разворачивалась вверх.

- Текущая ситуация — тестирование этой линии. Удержит ли цена 58k — ключ к подтверждению дна.

4.3 Настроение рынка: страх и жадность

Индекс страха и жадности достиг уровня 5–11 — экстремальный страх, что исторически совпадает с точками входа для долгосрочных инвесторов. Аналогично, социальные сети полны пессимистичных настроений, что создает благоприятную почву для разворота.

5. Стейблкоины и ликвидность: скрытая мощь

Объем стейблкоинов (USDT, USDC) остается высоким — около 3,1 трлн долларов. Это «запас» ликвидности, который может быстро быть мобилизован при смене тренда. Особенно важна динамика USDC, которая показывает рост и готовность к активным покупкам.

6. Итоги и стратегия: как действовать в шторме

6.1 Где искать дно? — тройная проверка

Объединив макро, майнинг, цепочные и технические данные, можно выделить три диапазона:

- Физическое дно (44k–52k долларов): теоретический минимум, основанный на стоимости новых моделей майнеров и экстремальных просадках. Вероятность — менее 20%. В случае системного кризиса — возможно, но маловероятно.

- Ценностное дно (52k–58k долларов): зона, где сходятся 200WMA, реализованная цена LTH и себестоимость современных майнеров. Вероятность — более 60%. Это наиболее вероятное место разворота.

- Психологическое дно (60k–65k долларов): текущая зона тестирования, где еще сохраняется страх, но и институциональные покупки начинают входить. Может потребоваться повторное тестирование.

6.2 Инвестиционная стратегия: пирамидальный подход

Поскольку дно — это диапазон, а не точка, и макроусловия остаются неопределенными, рекомендуется использовать стратегию постепенного наращивания позиций (пирамида):

- Первая ступень (60k–65k): сформировать базовый портфель (20–30%). Это зона, где уже есть соотношение риск/прибыль.

- Вторая ступень (52k–58k): активировать основное накопление (40–50%), особенно при приближении к 55k — уровню поддержки.

- Третья ступень (44k–52k): резерв для экстремальных ситуаций, для «черных лебедей» или ложных пробоев.

Следить за сигналами разворота:

- Объемные свечи с длинными тенями вниз — признаки истощения продавцов.

- Пересечение реализованных цен STH и LTH — завершение капитуляции.

- Рост стейблкоинов — подготовка к входу.

- Смягчение риторики ФРС — сигнал к развороту ликвидности.

В этом «холодном» зимнем цикле терпение — главный капитал. Цикл может задержаться, но он обязательно придет. Для верующих — диапазон 52–58 тысяч долларов может стать последним шансом получить «божественный» дар на ближайшие годы.

Предупреждение: данный отчет носит информационный характер и не является инвестиционной рекомендацией. Криптовалютный рынок очень волатилен, и каждый инвестор должен самостоятельно принимать решения, исходя из своих рисков.