С быстрым развитием стейблкоинов, RWA (реальных активов) и институциональных DeFi-рынков всё больше банков и финансовых организаций задаются вопросом: «Как безопасно войти в ончейн-финансовую систему?» Традиционные игроки работают в условиях строгих требований к управлению данными, верификации личности и нормативному регулированию, тогда как открытые публичные блокчейны отстаивают прозрачность и отсутствие разрешений. Эти две принципиально разные парадигмы долгое время конфликтовали на архитектурном уровне. Ключевая задача для институционального развития блокчейна — обеспечить выход традиционных финансовых активов на ончейн-рынок без ущерба для конфиденциальности или соблюдения нормативных требований.

Именно здесь на сцену выходит Rayls — институциональная блокчейн-инфраструктура, созданная специально для такой среды. Rayls не просто копирует традиционные консорциумные сети; он предлагает гибридную архитектуру, которая бесшовно интегрирует банковские системы, частные финансовые сети и открытую экосистему DeFi.

Какова основная архитектура Rayls?

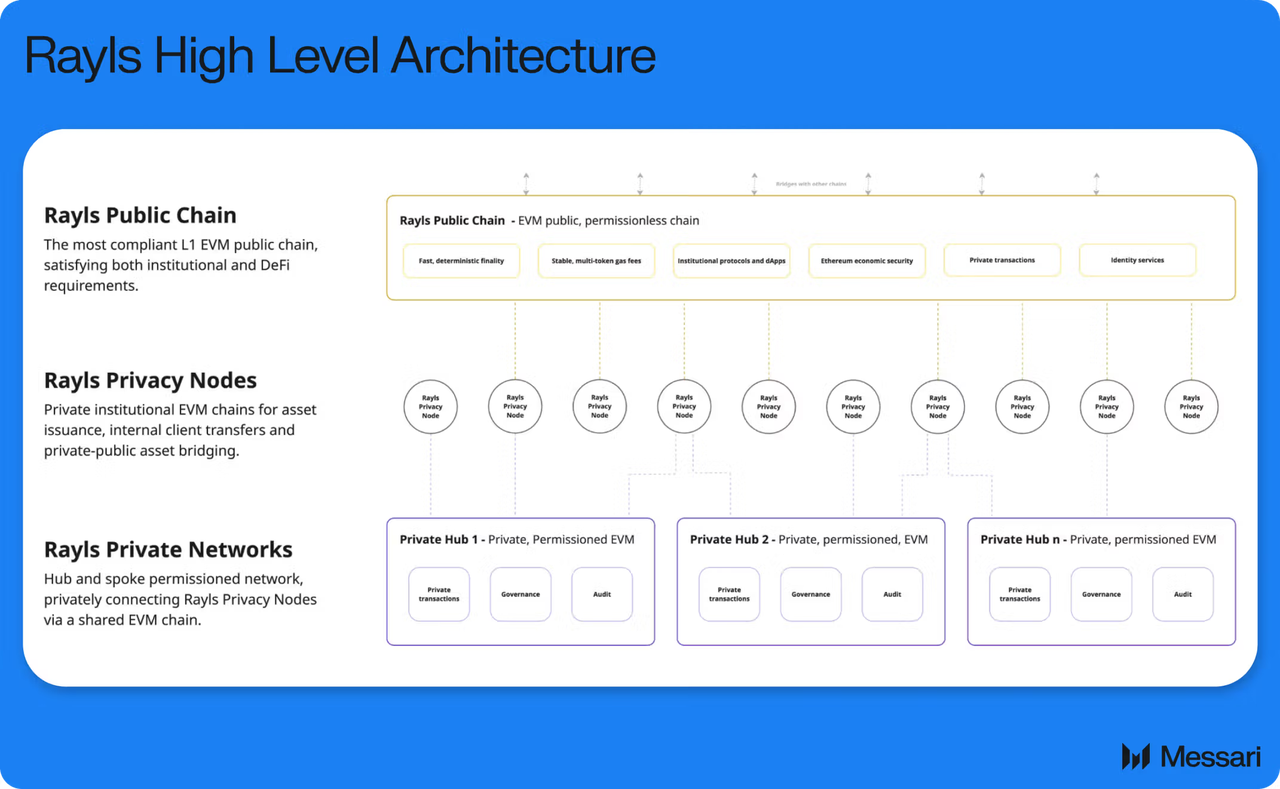

Сеть Rayls состоит из трёх основных компонентов: институциональных частных цепей (Subnets), Публичной цепи Rayls и Узла конфиденциальности.

Институциональные частные цепи обслуживают внутренние потребности банков и финансовых организаций — обрабатывают данные счетов, записи транзакций и информацию о соблюдении нормативов. В отличие от традиционных публичных блокчейнов, эта часть сети не является полностью открытой: доступ имеют только авторизованные участники.

Публичная цепь Rayls отвечает за публичные расчёты и связь с открытой экосистемой. Построенная на совместимой с EVM архитектуре, она поддерживает смарт-контракты Solidity и сохраняет совместимость с такими публичными сетями, как Ethereum.

Узел конфиденциальности — критически важный модуль системы, отвечающий за защиту конфиденциальных финансовых данных. Определённые транзакции и идентификационная информация не раскрываются напрямую в публичной сети; вместо этого они верифицируются и передаются через специальный уровень конфиденциальности.

Основная цель такой архитектуры — позволить учреждениям сохранять полный контроль над своими данными, одновременно получая доступ к открытой ончейн-ликвидности.

Как банки подключаются к сети Rayls?

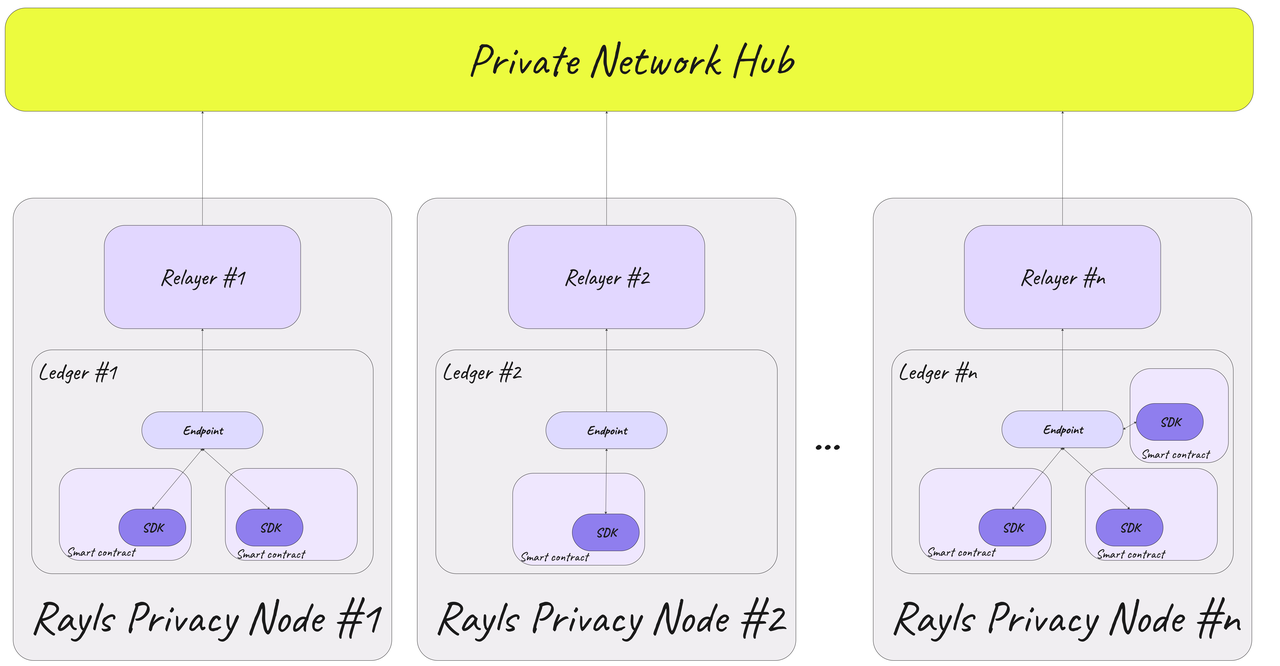

Когда банк или финансовая организация подключается к Rayls, он сначала развёртывает собственную частную сетевую среду.

На этом этапе организация может связать свою существующую систему счетов, платёжную платформу или инфраструктуру управления активами с сетью Rayls. Поскольку частная цепь работает по принципу разрешённого доступа, только авторизованные участники могут получить доступ к соответствующим данным.

Банки также могут встраивать логику управления цифровыми активами в свою частную сеть — например, токенизированные депозиты, цифровые облигации или системы выпуска стейблкоинов. Такой подход гораздо лучше соответствует требованиям финансовой отрасли к конфиденциальности и регулированию, чем прямое раскрытие данных в открытой публичной сети.

Тем временем развёрнутый организацией Узел конфиденциальности обрабатывает зашифрованную связь, верификацию личности и синхронизацию ончейн-данных, создавая безопасный мост между частной и публичной сетями.

Как генерируются токенизированные депозиты?

Токенизированные депозиты — ключевое приложение в экосистеме Rayls; по сути, это отображение традиционных банковских депозитов в ончейн-цифровые активы.

Когда пользователь вносит фиатные средства в банк, банк может сгенерировать соответствующие ончейн-токены в своей частной сети. Например, депозит в 1 доллар может быть отображён как один ончейн-цифровой сертификат. Этот актив остаётся под регуляторным надзором банка и сохраняет взаимно однозначное соответствие с фактическим депозитом.

По сравнению с традиционными стейблкоинами, токенизированные депозиты делают больший упор на интеграцию банковских систем счетов и нормативных рамок. Активы не полностью отделены от финансовых организаций; они цифровым образом выражаются в регулируемой среде.

После выпуска эти активы могут либо оставаться в частной сети, либо, при выполнении регуляторных условий, перемещаться через мост в более широкий ончейн-рынок через Публичную цепь Rayls.

Как активы попадают в Публичную цепь Rayls?

Когда организация хочет обеспечить своим активам более широкую ликвидность, эти цифровые активы могут попасть в Публичную цепь Rayls через механизм кроссчейна и отображения.

В этом процессе Узел конфиденциальности проверяет источник актива, разрешения счёта и статус соответствия нормативам. В публичную сеть допускаются только те активы, которые удовлетворяют установленным правилам.

Попав в Публичную цепь, эти активы могут взаимодействовать с ончейн-системами смарт-контрактов. Например, пользователи могут использовать токенизированные депозиты для участия в ончейн-платежах, расчётах по активам или других финансовых протоколах.

Благодаря совместимой с EVM архитектуре Rayls, эти активы также могут подключаться к существующей экосистеме инструментов Ethereum, включая кошельки, фреймворки для смарт-контрактов и отдельные DeFi-приложения.

Такая структура позволяет активам, контролируемым банками, впервые циркулировать и объединяться (или объединяться в портфели) в открытой ончейн-среде.

Как Rayls подключается к ликвидности DeFi?

Традиционным финансовым активам долгое время не хватало прямого канала на рынок DeFi. Одна из главных ценностей Rayls — создание именно такого моста ликвидности.

Как только активы попадают в публичную цепь Rayls, они могут подключаться к другим ончейн-протоколам — например, использоваться в ончейн-платежах, пулах ликвидности или расчётах по цифровым активам.

По сравнению с традиционными моделями консорциумных сетей, Rayls делает акцент на композиционности открытых финансов. Активы не заперты в закрытой системе; они могут свободно взаимодействовать с более широкой инфраструктурой DeFi.

Как работает механизм кроссчейна в Rayls?

Институциональные финансовые сети редко полагаются на один блокчейн, поэтому кроссчейн-совместимость является критическим компонентом Rayls.

Rayls поддерживает совместимую с EVM среду и может взаимодействовать с другими блокчейнами через кроссчейн-протоколы. Это означает, что институциональные активы могут не только находиться в сети Rayls, но и перемещаться между разными цепями.

Например, токенизированные активы могут перетекать из институциональной частной цепи в Публичную цепь Rayls, а затем в другие открытые блокчейн-экосистемы. На всём этом пути Узел конфиденциальности управляет проверкой разрешений и зашифрованной связью, предотвращая прямое раскрытие конфиденциальных данных в публичных сетях.

В отличие от традиционных моделей кроссчейн-мостов, Rayls делает больший упор на регулирование и управление идентификацией, что приближает его кроссчейн-логику к «уровню совместимости финансовых сетей».

Заключение

Rayls объединяет частные цепи, публичную цепь и узлы конфиденциальности в единое инфраструктурное решение, предлагая банкам и финансовым организациям блокчейн-платформу, которая балансирует соблюдение нормативных требований, конфиденциальность и открытую ликвидность.

Основной рабочий процесс Rayls включает развёртывание институциональной частной сети, выпуск токенизированных активов, проверку конфиденциальности, кроссчейн-связь и доступ к ончейн-ликвидности. По сравнению с традиционными консорциумными сетями, Rayls отдаёт приоритет связности между институциональными активами и открытой экосистемой DeFi.

Часто задаваемые вопросы

Каковы ключевые компоненты основной архитектуры Rayls?

Ключевые компоненты — институциональные частные цепи (Subnets), Публичная цепь Rayls и Узел конфиденциальности.

Как Rayls защищает конфиденциальность финансовых данных?

Rayls использует Узел конфиденциальности для зашифрованной верификации и контроля разрешений на конфиденциальные данные, предотвращая прямое раскрытие критической финансовой информации в публичной сети.

Что такое токенизированные депозиты?

Токенизированные депозиты отображают банковские депозиты в ончейн-цифровые активы, позволяя традиционным финансовым средствам войти в экосистему блокчейна.

Поддерживает ли Rayls EVM?

Да. Rayls использует совместимую с EVM архитектуру, что делает его совместимым со смарт-контрактами Solidity и экосистемой инструментов Ethereum.

Как Rayls подключается к DeFi?

Институциональные активы могут попасть на открытый ончейн-рынок через Публичную цепь Rayls и кроссчейн-протоколы, где они могут взаимодействовать с протоколами DeFi.