Futuros

Aceda a centenas de contratos perpétuos

TradFi

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Introdução à negociação de futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Mais

O consenso está muito atrás da realidade! Morgan Stanley: Os dois principais fabricantes de discos rígidos mecânicos estão subestimados, a lacuna de oferta pode continuar até 2029, e a margem de lucro bruta deve atingir a faixa média-alta de 50%.

O consenso de Wall Street volta a ficar gravemente atrasado em relação à realidade.

De acordo com o , a mais recente investigação dos canais da Morgan Stanley mostra que a procura e a fixação de preços no mercado de discos rígidos mecânicos (HDD) estão a passar por um reforço sem precedentes, prevendo-se que a escassez de fornecimento dure até ao ano-calendário de 2028 (CY28).

, a mais recente investigação dos canais da Morgan Stanley mostra que a procura e a fixação de preços no mercado de discos rígidos mecânicos (HDD) estão a passar por um reforço sem precedentes, prevendo-se que a escassez de fornecimento dure até ao ano-calendário de 2028 (CY28).

Com base nisto, a MS reafirma a recomendação de “manter” (overweight) para a Seagate (STX) e para a Western Digital (WDC), e eleva a Seagate para “Top Pick”, substituindo a Western Digital. A MS aumentou de forma significativa o preço-alvo da Seagate de 468 dólares para 582 dólares (no cenário de touro, até 796 dólares), e elevou o preço-alvo da Western Digital de 369 dólares para 380 dólares (no cenário de touro, até 519 dólares).

O mercado está atualmente a subavaliar gravemente o efeito de alavancagem dos duopólios de HDD nas despesas de AI e de data centers na cloud. A MS indica que, neste momento, os preços a que estas duas ações são negociadas correspondem apenas a 13-14 vezes os lucros por ação (EPS) esperados para o ano-calendário de 2027 (CY27), enquanto a MS estima que os EPS de CY27/28 estão 25%-50% acima do consenso de Wall Street; as margens brutas previstas ficam 400-500 pontos-base acima do consenso (até 700 pontos-base). À medida que a redução de custos das tecnologias de alta capacidade, como o HAMR, acelera, e que o poder de fixação de preços excede as expectativas, a Seagate e a Western Digital estão a entrar na “janela” dourada em que as margens brutas se situam no intervalo de meados a alta dos 50%. Taticamente, dado que a Seagate tem atualmente um desconto de valuation e uma velocidade de expansão de margem bruta mais rápida, a MS recomenda que os investidores alternem o ativo “Top Pick” para a Seagate.

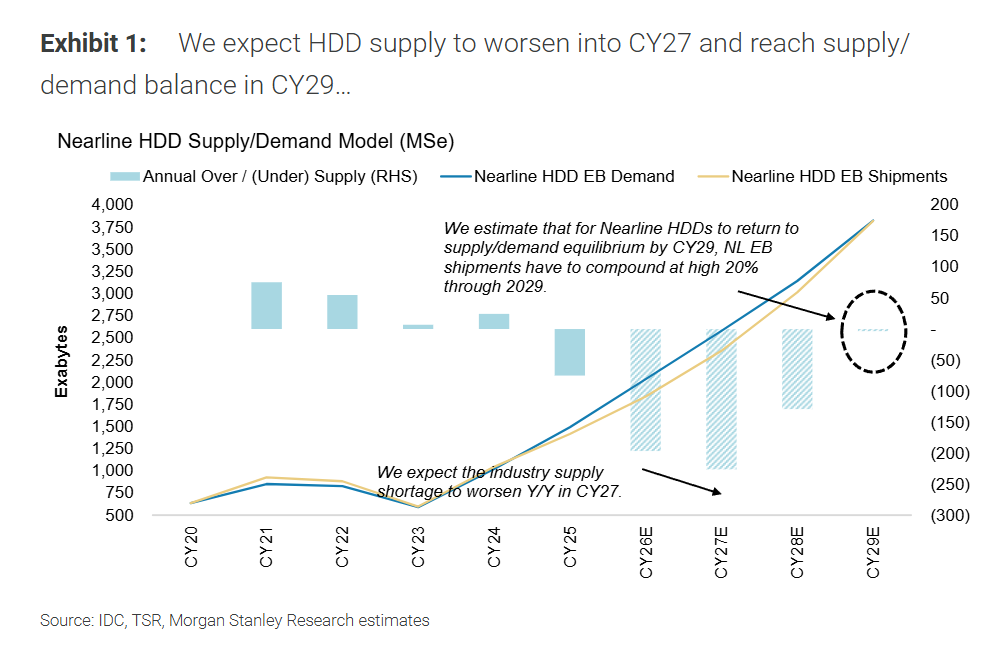

O ciclo de HDD “mais forte, por mais tempo”: o desequilíbrio entre oferta e procura persistirá até 2029

A lógica de “mais forte, por mais tempo (Stronger for Longer)” da MS não só não mudou como está a ser reforçada. A investigação mostra que, embora a produção unitária da indústria de HDD vá registar um crescimento de surpresa de um dígito baixo a um dígito médio (LSD-MSD%), a escassez de bytes de A-i (EB) do setor ainda deverá atingir 200EB em CY26 (10% do mercado) e chegar perto dos 250EB em CY27.

Esta procura robusta é impulsionada pela transferência contínua de workloads na cloud e pela adoção generalizada de AI (acelerando a geração de dados).

Atualmente, os HDD ainda armazenam cerca de 80% dos dados na cloud a nível global. Com hipóteses conservadoras (procura de EB na cloud com crescimento anual de 30%, eSSD a conquistar 2 pontos percentuais de quota por ano, e fornecedores de HDD a manterem-se sem adicionar qualquer nova capacidade verde), a MS prevê que o equilíbrio entre oferta e procura de HDD só será atingido até ao ano-calendário de 2029 (CY29), o que é 12 meses mais tarde do que a previsão anterior.

Poder de fixação de preços e redução de custos em paralelo: margens brutas muito acima das expectativas de Wall Street

Este é o achado mais disruptivo do modelo da MS: os fornecedores de HDD estão em negociações com os principais clientes hiperescala de cloud para encomendas de compra de 2027/2028, com preços a aproximarem-se dos 20 dólares/TB (ou 0,02 dólares/GB). Este preço está mais de 30% acima da hipótese de referência atual da MS, de 13-15 dólares/TB, e ainda cerca de 20% acima da hipótese de pricing no cenário de touro.

Do lado dos custos, à medida que os dois fornecedores iniciam a transição para unidades de alta capacidade de 40TB+ em C2H26, o custo por EB acelerará a queda nos próximos cerca de 6 trimestres. Esta “lacuna em expansão contínua entre o preço por GB e os custos” impulsionará as margens brutas da Seagate e da Western Digital a atingirem o intervalo de meados a alta dos 50% quando entrarem em CY27. A previsão mais recente de margens brutas da MS é 400-500 pontos-base superior ao consenso de Wall Street antes de CY27.

Rebalanceamento tático do portefólio: por que mudar o Top Pick da Western Digital para a Seagate?

Embora a MS continue a estar extremamente otimista com a Western Digital, por razões fundamentais, abaixo de quatro motivos principais, a MS transfere a preferência relativa recente e o ativo “Top Pick” para a Seagate:

Realização de catalisadores: Os catalisadores-chave que favoreciam anteriormente a Western Digital (encurtar a diferença de valuation face à Seagate, e utilizar ações da SNDK para se descarrregarem alavancagem) já foram concretizados no trimestre anterior.

Desconto de valuation: O P/E atual da Seagate é mais de 1 vez inferior ao da Western Digital, e a MS considera que as duas deveriam estar a igual nível de valuation.

Expansão de margens brutas mais rápida: A análise bottom-up dos custos por TB mostra que, graças à conversão para uma combinação de produtos HAMR forte, a expansão da margem bruta da Seagate deverá ser ligeiramente mais rápida do que a da Western Digital nos próximos 12 meses (cerca de mais 50 pontos-base).

Maior espaço de subida em EPS e preço-alvo: A MS tem maiores expectativas de avanço relativo em EPS e em preço-alvo para a Seagate nos próximos 12 meses. Além disso, prevê-se que a Seagate reembolse mais cedo os seus títulos convertíveis, reduzindo assim a diluição do capital.

O núcleo de ativos do data center de AI severamente subavaliado

A MS acredita que este é um ciclo prolongado (ou seja, 2027 não é um topo), pelo que mantém uma valuation objetivo de 18x para a Seagate e para a Western Digital.

No índice Russell 3000 (capitalização de mercado superior a 5 mil milhões de dólares), prevê-se que existam apenas cerca de 20 empresas com taxa de crescimento anual de EPS acima de 40% e margens brutas acima de 45% até 2028, e a Seagate e a Western Digital estão entre elas. Se for feita ainda uma triagem adicional, considerando empresas com margem de lucro de free cash flow (FCF) acima de 30% e que devolvem aos acionistas mais de 75% do retorno de FCF, só restarão a Seagate e a Western Digital.

Em comparação com o mercado de memória, a estrutura do mercado de HDD é superior: existem apenas 3 intervenientes (os dois primeiros controlam 90% do mercado), não há concorrentes da China, a exposição da receita para data centers chega a 80%+ e não existe capacidade verde adicional. Em 2026, o investimento total em capital (Capex) da Seagate e da Western Digital aproxima-se de cerca de 1 mil milhões de dólares, muito inferior ao investimento dos cinco principais players de memória globais, que excede 90 mil milhões de dólares.