Futuros

Aceda a centenas de contratos perpétuos

TradFi

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Introdução à negociação de futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Mais

Quantos veículos elétricos são necessários para preencher a lacuna neste mercado de petróleo?

A crise energética no Médio Oriente está, silenciosamente, a reescrever a lógica da procura de veículos elétricos.

De acordo com a informação do , a UBS, no seu relatório de 30 de março, afirmou que o bloqueio do Estreito de Ormuz cortou cerca de 12% do fornecimento global de petróleo; para colmatar totalmente esta lacuna, seria necessário substituir todos os cerca de 770 milhões de veículos a combustão por veículos elétricos — o que representa quase o dobro do volume histórico acumulado de veículos elétricos em circulação no mundo.

, a UBS, no seu relatório de 30 de março, afirmou que o bloqueio do Estreito de Ormuz cortou cerca de 12% do fornecimento global de petróleo; para colmatar totalmente esta lacuna, seria necessário substituir todos os cerca de 770 milhões de veículos a combustão por veículos elétricos — o que representa quase o dobro do volume histórico acumulado de veículos elétricos em circulação no mundo.

Os preços persistentemente elevados do petróleo irão melhorar sistematicamente o custo total de propriedade (TCO) dos veículos elétricos (EV e PHEV) face aos veículos a combustão ao longo do ciclo de vida, criando uma nova vaga de procura estrutural que ultrapassa as expectativas anteriores do mercado. Para o lítio e outras matérias-primas de baterias, isto significa que está a acumular-se uma potencial viragem de procura de médio e longo prazo.

Espelho histórico: como o choque dos preços do petróleo em 1973 remodelou o sector automóvel

O relatório da UBS começa por invocar o precedente histórico de 1973. Na altura, em outubro, a Organização dos Países Exportadores de Petróleo Árabes (OAPEC) anunciou um embargo total de petróleo contra países que apoiavam Israel. Apesar de o embargo ter durado apenas cerca de seis meses, o preço do petróleo disparou quase 300%, desencadeando uma profunda reconfiguração estrutural na cadeia de energia e na indústria automóvel:

A UBS salienta que muitas das mudanças acima referidas se provaram duradouras e continuaram mesmo após a suspensão do embargo. Isto fornece um enquadramento histórico com um valor de referência considerável para a crise energética atual.

Problema de matemática: afinal, quantos veículos elétricos são necessários?

A UBS constrói um quadro quantitativo intuitivo, mas inquietante. De acordo com o cenário atual:

Isto é, obviamente, uma hipótese puramente teórica; na realidade, múltiplas restrições — tais como a elasticidade da procura, gargalos de oferta e efeitos de substituição — tornam isso fundamentalmente impossível de concretizar.

Mas mesmo que se resolva apenas 50% da lacuna, ainda seriam necessários um aumento de cerca de 385 milhões de veículos elétricos — e isso é quase equivalente ao que a UBS prevê para as vendas acumuladas de veículos elétricos até 2035, de cerca de 400 milhões.

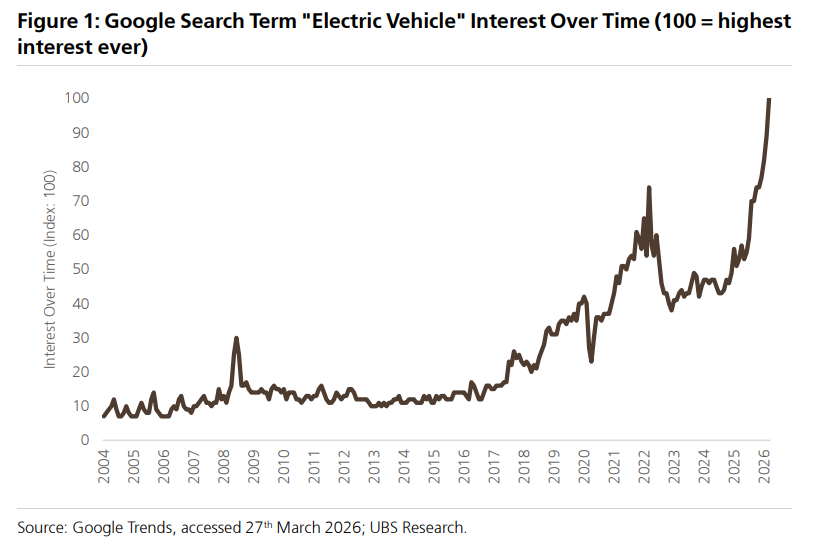

A pesquisa no Google atinge máximas históricas, mas as vendas ainda não acompanham

Os dados reais mostram um quadro de “procurar com emoção, agir com atraso”.

Os dados do Google Trends revelam que o interesse global na pesquisa por “veículos elétricos (Electric Vehicle)” atingiu o nível mais alto de sempre (o índice chegou a 100), refletindo que o interesse dos consumidores pelos veículos elétricos está no seu pico histórico. No entanto, no arranque dos dados reais de vendas de veículos elétricos no início de 2026, a situação é relativamente moderada; entre ambos verifica-se uma divergência evidente.

Em termos de distribuição regional, a China continua a ser o maior mercado global de veículos elétricos, representando 61% das vendas nos últimos 12 meses no mundo; a Europa, 21%; a América do Norte, 9%; a Ásia (excluindo a China), 6%; e o resto do mundo, 3%.

Neste momento, a UBS, a equipa global de automóveis, prevê que a taxa de crescimento da procura global de veículos elétricos em 2026 seja de cerca de 9% — embora ainda seja robusta, fica claramente abaixo das taxas de crescimento dos anos anteriores. No mercado chinês, a fraqueza do consumo no período pós-políticas de estímulo pode limitar o espaço para aumento incremental. E, com a exportação de veículos elétricos chineses de baixo custo para mercados com preços do petróleo elevados, a vantagem do TCO está a tornar-se cada vez mais evidente.

A desmobilização de inventários continua, a linha de armazenamento de baterias é forte

O mercado upstream de lítio também transmite sinais positivos.

A UBS afirma que, após uma queda acentuada dos inventários de carbonato de lítio na China no final de 2025, no início de 2026 a diminuição foi temporariamente interrompida, mas depois, após o Festival da Primavera, voltou a entrar na trajetória de descompressão de inventários. Atualmente, o inventário em toda a cadeia mantém-se num nível baixo de menos de 1 mês (o mesmo para o carbonato de lítio a nível mensal e semanal, bem como o hidróxido de lítio a nível mensal), e a tendência de aperto na cadeia de abastecimento é evidente. A UBS estima que a velocidade de descompressão dos inventários atuais seja de cerca de 25 mil toneladas por ano.

Entretanto, o avanço do sector de armazenamento de baterias (BESS) tem um forte ímpeto, reforçando ainda mais as perspetivas de procura de lítio.

A carteira de projetos globais de BESS, de 2026 a 2030, tem um volume total de cerca de 2,1 terawatts-hora (2,077GWh), cobrindo todas as fases, desde propostas de projetos até construção/operacionais. Em termos de distribuição regional, a China representa 45%, a América do Norte 18%, e a Europa e a Oceânia 12% cada. A duração média dos projetos deverá ultrapassar 4 horas em 2029.

A UBS conclui que, no curto prazo, o choque da procura e a pressão de custos causados pelos atuais conflitos geopolíticos não podem ser ignorados; mas para investidores com ciclos de investimento mais longos, a crise energética poderá impulsionar o tema dos veículos elétricos a concretizar uma viragem de procura estrutural, trazendo assim benefícios substanciais para matérias-primas upstream como o lítio.