Futuros

Aceda a centenas de contratos perpétuos

TradFi

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Introdução à negociação de futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Pre-IPOs

Desbloquear acesso completo a IPO de ações globais

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Mais

Um choque de oferta negligenciado: 70% da capacidade de produção de aço do Irã pode desaparecer

Enquanto o foco do mercado global de metais ainda estiver voltado para a capacidade de produção de alumínio na região do Golfo, um impacto disruptivo e de alcance global sobre a estrutura da oferta e da procura do aço está a ser sistematicamente subestimado.

Segundo a notícia da CCTV, o primeiro-ministro israelita Netanyahu, no dia 4 de abril, hora local, afirmou que, nesse dia, as forças militares israelitas atacaram as fábricas de aço e as instalações de petroquímica no Irão e que já destruíram 70% da capacidade de produção de aço do Irão.

A produção anual de aço do Irão em 2025 é de cerca de 32 milhões de toneladas, o que representa aproximadamente 1,8% da produção global de aço e cerca de 3,8% da produção global de aço fora da China. O seu volume é equivalente ao da Alemanha (34 milhões de toneladas), cerca de 40% da produção dos EUA (82 milhões de toneladas), e cerca de um quarto da produção total da Europa (134 milhões de toneladas) — isto não é, de forma alguma, um participante marginal. Se 70% da capacidade tiver de facto sido destruída, mais de 20 milhões de toneladas de capacidade anual de produção vão desaparecer do mercado.

O Citi alerta que se trata de uma lacuna estrutural de oferta que está a ser severamente subestimada pelo mercado e que o equilíbrio global da oferta e da procura de aço enfrentará uma reestruturação substancial.

O pilar central do mapa do aço do Médio Oriente

A ascensão da indústria siderúrgica iraniana tem um significado estratégico muito forte.

De acordo com dados da World Steel Association, a produção anual de aço do Irão aumentou de 14,4 milhões de toneladas em 2013 para 32 milhões de toneladas em 2025: ao longo de 13 anos, duplicou, com uma taxa de crescimento anual composta de 6,3%, o que o colocou entre os 10 maiores produtores mundiais de aço. 30% da produção de aço do Irão é destinada à exportação e 70% satisfaz a procura interna, formando um padrão de oferta que dá igual importância aos mercados interno e externo.

O impacto central deste ataque reside em: se a capacidade interna for significativamente reduzida, aquela parte da produção que era originalmente utilizada para exportação passará a priorizar a satisfação da procura nacional; isto significa que a quantidade líquida de 9 milhões de toneladas de exportações sairá quase sem dúvida de forma rápida dos fluxos do comércio global, a curto prazo sem substituição possível.

Dificuldade muito elevada em preencher a lacuna de oferta

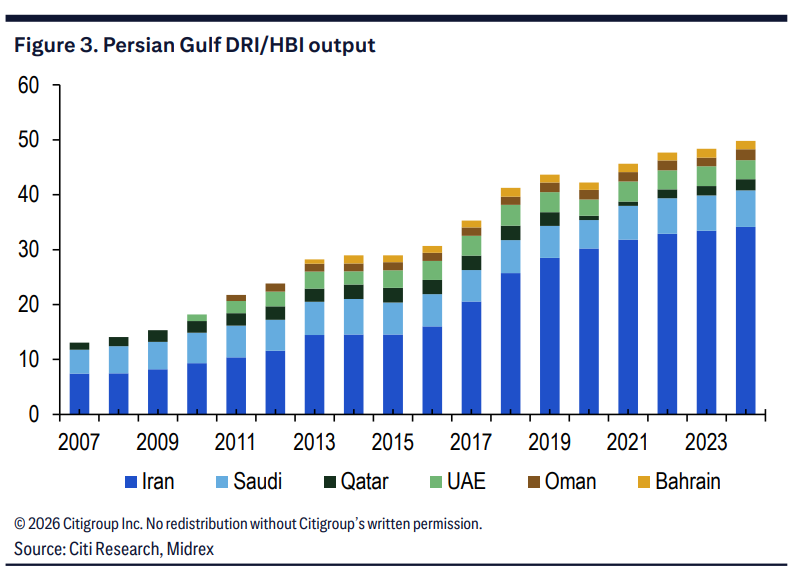

O Citi afirmou que o aço do Irão depende em grande medida de processos de produção baseados em gás de redução direta (DRI), o que é totalmente diferente da rota convencional dominante de produção de ferro em altos-fornos em todo o mundo; isso também eleva substancialmente a dificuldade de substituição.

Em 2024, a produção de DRI do Irão atingiu 34,2 milhões de toneladas, um aumento de 2% ano contra ano, tornando-se o segundo maior produtor mundial de DRI, respondendo por cerca de 69% da produção total de DRI/HBI da região do Golfo Pérsico. O DRI, a nível global, representa apenas cerca de 7,5% das matérias-primas do aço bruto, porém no Irão, essa proporção ultrapassa 80% — a produção de aço do Irão depende quase inteiramente da redução de minério de ferro por gás natural, e não da fundição por coqueria.

Do ponto de vista mais macro, a produção de DRI na região do Golfo Pérsico expandiu-se de 13,1 milhões de toneladas em 2007 para 49,8 milhões de toneladas em 2024, e a sua percentagem do total global de DRI/HBI já ultrapassa 35% (em 2007 era cerca de 19%). O Irão é o núcleo absoluto deste crescimento.

Se esta cadeia industrial, assente nas abundantes reservas de gás natural do próprio país, for interrompida, para outros países preencherem a lacuna recorrendo a capacidade de altos-fornos, de gás natural a coque/caroço de carvão — a estrutura das matérias-primas sofrerá uma transformação fundamental.

Mercado de coque: impactos em cadeia ignorados e lógica de compra (long)

O Citi calcula que, se a produção de 34 milhões de toneladas de DRI baseada em gás no Irão for integralmente substituída por capacidade de altos-fornos de outras regiões do mundo, isso gerará adicionalmente cerca de 20 milhões de toneladas de procura de coque, equivalente a 8% a 10% do tamanho do mercado global de coque marítimo.

Mesmo que se substitua apenas a parte correspondente às exportações (cerca de 9 milhões a 11 milhões de toneladas de aço exportado), isso trará cerca de 6 milhões a 7 milhões de toneladas de procura adicional de coque.

Naturalmente, a investigação do Citi também aponta fatores de compensação: a procura interna de aço do Irão, na conjuntura atual, poderá regredir a curto prazo, pelo que talvez não seja necessário substituir integralmente toda a capacidade de DRI.

Mas mesmo considerando apenas a substituição da parte de exportação, a procura potencial adicional de 6 milhões a 7 milhões de toneladas de coque para o mercado global de coque marítimo, relativamente limitado em dimensão, é suficiente para criar um impulso real para os preços.

Atenção a três linhas principais

O Citi sugere aos investidores que prestem atenção a três linhas de negociação: