Futuros

Aceda a centenas de contratos perpétuos

TradFi

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Introdução à negociação de futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Pre-IPOs

Desbloquear acesso completo a IPO de ações globais

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Mais

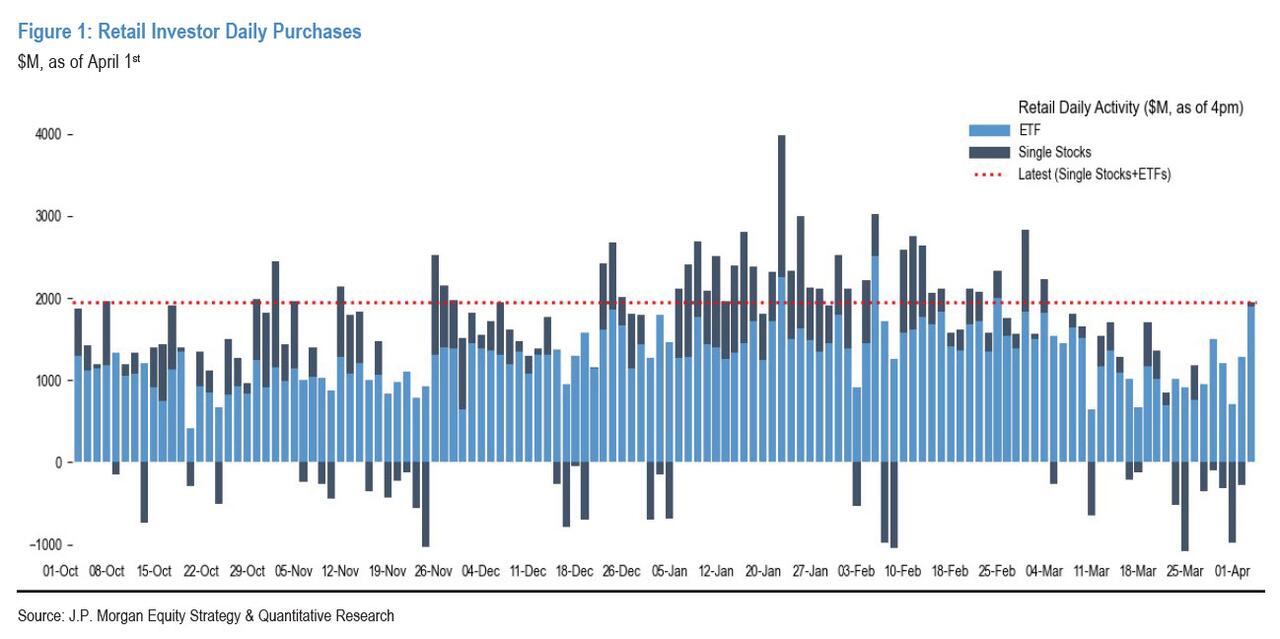

Sinal de perigo no mercado de ações dos EUA: os investidores de retalho "não compram na baixa, vendem na alta"!

O comportamento dos pequenos investidores dos EUA está a passar pela alteração mais preocupante desde 2020 — já não entram para “comprar o mergulho” quando há quedas, mas sim, tiram partido das oportunidades de repique para reduzir continuamente a exposição.

De acordo com o relatório mais recente do JPMorgan, em março a compra total dos pequenos investidores em ações dos EUA caiu quase 50% face ao pico histórico de janeiro. Na última quarta-feira, verificou-se um repique faseado do mercado; embora os dados de entrada dos pequenos investidores tenham estado, no geral, ainda aceitáveis, a estrutura claramente privilegiou ETF de rendimento fixo em vez de ativos de ações — o que significa que a apetência pelo risco dos pequenos investidores está a encolher de forma contínua, em vez de se reparar com a melhoria do mercado.

Não se pode subestimar o impacto potencial desta mudança de comportamento no mercado. Os pequenos investidores têm sido historicamente uma força compradora marginal importante em quedas nas ações dos EUA, e a sua inércia de “comprar em baixa” tem um efeito estabilizador natural no mercado. Agora, este suporte começa a vacilar; ao mesmo tempo, também não se observam entradas significativas por parte das instituições. O vazio de liquidez entre as partes com posições compradas e vendidas está a aumentar a fragilidade do mercado.

Inversão histórica: “momentum demasiado cheio” supera “comprar em baixa demasiado cheio”

O analista do JPMorgan Arun Jain disse que, desde o fim de 2023, os pequenos investidores têm seguido de forma contínua estratégias de momentum e, depois de entrarem em 2024, foram gradualmente realizando lucros entre os vencedores de longo prazo, ao mesmo tempo que procuram oportunidades em ativos que estão a ter um desempenho inferior. As regularidades históricas mostram que os pequenos investidores normalmente tendem a comprar em quedas, reforçando as posições concentradamente nos ativos cujo declínio de três meses ficou para trás — desde 2020, esta estratégia de “cauda esquerda” gerou, em média, retornos positivos.**

Contudo, o comportamento recente registou uma inversão histórica: a lotação dos pequenos investidores em ativos de momentum de curto prazo ultrapassou, pela primeira vez, a lotação em ativos com desempenho inferior. Isto significa que, atualmente, os pequenos investidores ainda detêm ativos de beta elevado (a lotação situa-se no percentil 92,5, o que se alinha fortemente com o momentum de curto prazo) e já não fazem reforços para ativos de baixa volatilidade (ou seja, a “defasagem” das categorias em atraso). Em paralelo, os pequenos investidores continuam a reduzir a sua exposição a ativos cíclicos.

A mudança fundamental na lógica deste comportamento assinala a transição dos pequenos investidores de uma função anterior de “estabilizador” do mercado para uma postura mais defensiva e até de evasão do risco em curto prazo — e, para as ações dos EUA que dependem de fundos dos pequenos investidores para dar suporte ao fundo, este é um aviso estrutural que merece atenção contínua.

A quebra abrupta no volume de compras: os dados de março ficam quase metade abaixo do pico de janeiro

Em termos de dados, o recuo do poder de compra global dos pequenos investidores em março excedeu as expectativas.

De acordo com o relatório do JPMorgan, até à última terça-feira, embora os pequenos investidores ainda mantivessem uma entrada líquida moderada em ETF, no lado das ações individuais continuaram a registar uma tendência de venda líquida. Isto ocorreu mesmo apesar de o mercado ter recuperado durante esse período.

Na última quarta-feira, com o mercado a ganhar força, a entrada global no próprio dia dos pequenos investidores situou-se no percentil 76,6; à primeira vista, parece saudável, mas deve-se sobretudo aos ETF (percentil 96,4).

O mais importante é que o aumento do fluxo de ordens de compra em ETF concentrou-se em ETF de rendimento fixo (percentil 98), liderados por produtos de curto prazo de títulos como o SGOV, e não por ativos de risco como ações. Em ações individuais, os pequenos investidores registaram alguma entrada durante a sessão da tarde (percentil 64,7), mas depois continuaram a reduzir posições durante a tarde, e o fecho do dia voltou quase ao empate (percentil 38,1) — um padrão típico de “repique e distribuição”.

Energia com a maior saída líquida semanal de sempre

No nível das ações individuais, ao excluir “Mag 7” (as sete maiores tecnológicas), os pequenos investidores venderam com saldo líquido em praticamente todos os setores na semana até 1 de abril, com exceção apenas dos bens de consumo essenciais (Staples).

A venda no setor de energia foi particularmente intensa.

Desde fevereiro, os pequenos investidores vinham apresentando vendas líquidas contínuas de ações do setor de energia; na semana passada, no entanto, a intensidade das vendas acelerou acentuadamente e atingiu o pico na quarta-feira, estabelecendo a maior saída líquida semanal de que há registo, com uma dimensão muito superior ao valor máximo histórico. ExxonMobil (XOM), Chevron (CVX) e Occidental (OXY) foram os principais lastros; na quarta-feira, os seus z-scores foram, respetivamente, -6,9, -6,6 e -5,6.

O setor de chips de armazenamento também ficou sob pressão. Depois de a Google publicar uma nova tecnologia de compressão que pode reduzir a necessidade de memória dos modelos de IA, a Micron (MU) e a SanDisk (SNDK) tornaram-se as ações de armazenamento mais vendidas nessa semana, com z-scores de -2,3 e -3,0, respetivamente.

O setor tecnológico, no seu conjunto, também não escapou. Embora os pequenos investidores tenham continuado a comprar “queridinhos” do retalho como TSLA, MSFT e NVDA, continuaram a vender com saldo líquido as ações tecnológicas para além das “Mag 7”, o que fez com que a posição global no setor tecnológico caísse para o nível mais baixo de quase seis meses.

Avisos de risco e cláusulas de exclusão de responsabilidade