Futuros

Aceda a centenas de contratos perpétuos

TradFi

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Introdução à negociação de futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Mais

Se o "Plano B" da Arábia Saudita também não funcionar para prolongar a operação do Porto de Yanbu e do Estreito de Mando, o preço do petróleo poderá subir mais 20 dólares?

Quando a Arábia Saudita, para evitar o risco associado ao Estreito de Ormuz, transferiu o foco das exportações de petróleo para o Mar Vermelho, este «corredor de segurança» em si mesmo está a tornar-se um novo olho do furacão.

De acordo com a equipa do Pursuit Trading Desk, uma newsletter sobre o mercado do petróleo publicada pelo JPMorgan em 29 de março afirma que o grupo armadilhado Houthi no Iémen se juntou oficialmente ao conflito no Médio Oriente, e o panorama do risco nas cadeias globais de fornecimento de petróleo está a sofrer uma transformação fundamental. Antes, o mercado estava concentrado no Estreito de Ormuz; agora, tanto o Mar Vermelho como o Estreito de Bab-el-Mandeb estão expostos, em simultâneo, a ameaças de guerra, com o risco a apresentar um padrão de sobreposição em duas linhas.

O “plano de desvio” da Arábia Saudita para evitar o Estreito de Ormuz — uma rota de exportação alternativa com o Porto de Yanbu como núcleo — está a enfrentar um impacto do tipo “arrancar pela raiz”, e uma capacidade de desvio de cerca de 4,8 milhões de barris/dia encontra-se em risco iminente. O relatório estima que, se os nós críticos forem destruídos, o preço do petróleo poderá voltar a subir 20 dólares por barril.

Mapa do conflito em expansão: de um único gargalo para o bloqueio em duas linhas

Antes, o conflito no Médio Oriente estava sobretudo concentrado em torno do Golfo Pérsico e do Estreito de Ormuz; com a intervenção formal dos Houthi, a frente geopolítica foi claramente alargada.

A relevância geográfica desta mudança é particularmente crítica: as duas vias mais importantes do comércio global de energia — o Estreito de Ormuz e o Estreito de Bab-el-Mandeb — estão, em simultâneo, expostas a potenciais ameaças. Ambas são gargalos estratégicos difíceis de contornar; qualquer uma das vias bloqueada provocará um choque sistémico na cadeia de abastecimento. Além disso, quando as duas vias são pressionadas ao mesmo tempo, isso significa que a «opção de desvio» fica consideravelmente comprimida e a elasticidade do abastecimento desce de forma abrupta.

A capacidade de ataque dos Houthi cobre principalmente os seguintes alvos, e estes alvos, em conjunto, constituem os nós críticos das exportações da Arábia Saudita no Mar Vermelho — a exportação de crude e produtos petrolíferos pelo Porto de Yanbu e pelo Porto de Rabigh precisa de atravessar o Estreito de Bab-el-Mandeb até aos mercados asiáticos:

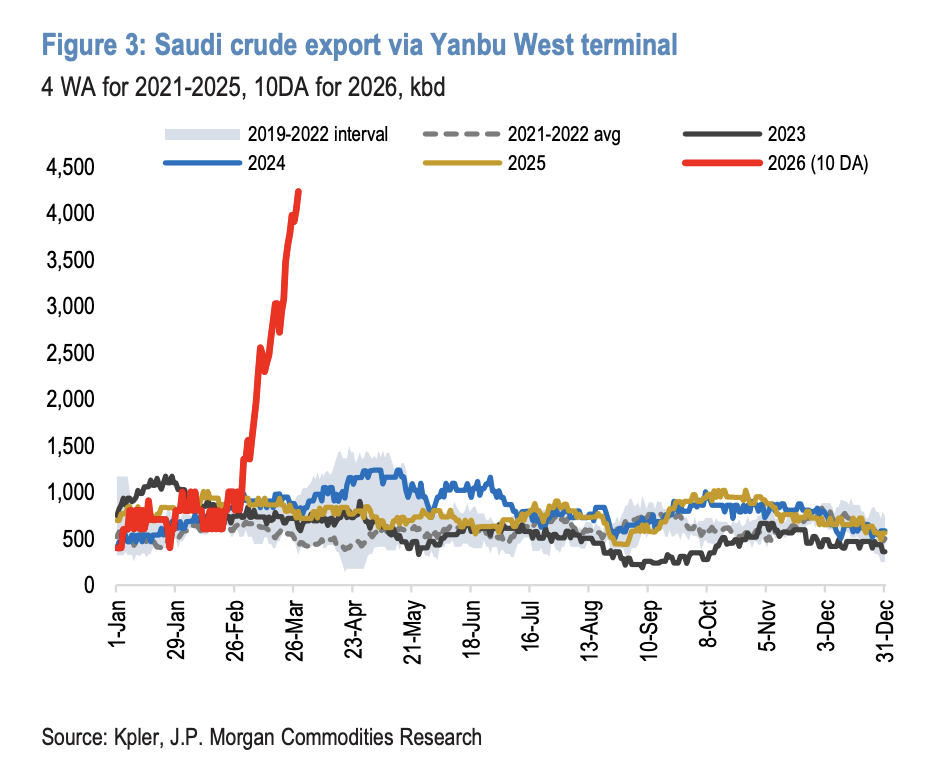

Porto de Yanbu (Yanbu): o destino no Mar Vermelho do oleoduto (Petroline); integra terminais de oleodutos e funções portuárias, sendo o principal porto de exportação alternativa de crude da Arábia Saudita;

Navegação comercial no Estreito de Bab-el-Mandeb: única via navegável na extremidade sul do Mar Vermelho;

Porto de Rabigh (Rabigh): volume de exportação de produtos petrolíferos de cerca de 200 mil barris por dia, também dentro do alcance potencial de ataques.

A lógica do desvio da Arábia Saudita está a ser desmantelada

Para compreender a essência deste risco, é necessário clarificar o «corredor alternativo para Ormuz» que a Arábia Saudita construiu anteriormente e as fragilidades estruturais com que se depara atualmente.

Com a situação no Estreito de Ormuz se manter tensa, a Arábia Saudita já transferiu em grande escala o foco das exportações de crude para a rota do Mar Vermelho. Os dados mostram que o volume de crude exportado através do Porto de Yanbu disparou de cerca de 750 mil barris/dia para 4,3 milhões de barris/dia, havendo ainda cerca de 500 mil barris/dia de potencial adicional de transferência; no total, quase 4,8 milhões de barris/dia de capacidade de exportação para o Mar Vermelho estão a ser expostos a um nível de risco elevado. Para sustentar esta mudança, a Arábia Saudita colocou perto de 50 navios petroleiros ultra-grandes (VLCC) no Mar Vermelho, e vários deles encontram-se em espera de atracação — criando uma exposição altamente concentrada e com alvos claramente identificáveis.

O ponto-chave está precisamente aqui: quando a Arábia Saudita, para evitar o risco de Ormuz, transfere o petróleo para o Mar Vermelho, a intervenção dos Houthi faz com que esta «rota alternativa segura» passe também a ser uma fonte de risco.

Opções de contingência limitadas, constrangimentos logísticos evidentes

Se o Estreito de Bab-el-Mandeb sofrer um bloqueio substancial, a exportação diária de 4,8 milhões de barris de crude no Porto de Yanbu terá de ser forçada a desviar para norte, procurando alternativas através do Canal de Suez e do oleoduto SUMED. Quanto à capacidade desta rota de reserva, as estimativas indicam:

Oleoduto SUMED: liga o Mar Vermelho Ain Sukhna à zona do Mediterrâneo Sidi Kerir, com capacidade máxima teórica de 2,8 milhões de barris/dia, mas na prática a operação costuma ser apenas de cerca de 1,0 milhão de barris/dia. Mesmo com funcionamento a pleno, não consegue absorver a totalidade do défice de 4,8 milhões de barris.

Canal de Suez: cerca de 2,0 milhões—2,2 milhões de barris/dia de carga precisam de ser encaminhados pelo Canal de Suez. Contudo, as exportações de crude da Arábia Saudita dependem fortemente de petroleiros ultra-grandes (VLCC); este tipo de navio só consegue carregar parcialmente ao passar pelo canal, o que significa que é necessário aumentar de forma significativa o número de viagens ou mudar para navios mais pequenos — em ambos os casos, isso irá elevar os custos de transporte e atrasar a entrega.

O tempo de desvio será significativamente maior. Se não for possível sair diretamente para o Mar Vermelho através do Estreito de Bab-el-Mandeb, a viagem de ida e volta para os mercados asiáticos deverá alongar-se em cerca de 40 dias, exigindo um aumento adicional de mais de 130 viagens de petroleiros para manter o embarque normal de 4,8 milhões de barris/dia.

Impacto no preço do petróleo: mais 20 dólares por barril

Se a capacidade de desvio da Arábia Saudita de cerca de 5 milhões de barris/dia sofrer uma ameaça substancial, com base na estimativa desta via, isso poderá gerar uma pressão de aumento de 20 dólares por barril no preço do petróleo. Este aumento corresponde ao cenário em que a capacidade de desvio é forçada a ser interrompida e o abastecimento não consegue ser compensado atempadamente por rotas alternativas.

O que merece atenção é que o risco de subida de 20 dólares não se baseia na hipótese extrema de uma paragem total das exportações do Irão; trata-se apenas do impacto de forma relativamente localizada no bloqueio das rotas de exportação da Arábia Saudita para o Mar Vermelho. Assim, fica evidente que a dimensão do risco atual não deve ser subestimada.

A escalada é apenas uma questão de tempo?

Que escolha farão os Houthi: atacar diretamente a infraestrutura da Arábia Saudita e as rotas marítimas, ou manter esta capacidade como moeda estratégica para a utilizar de forma flexível à medida que o conflito evolui?

A análise afirma que o problema da escalada do cenário deixou de ser «se vai acontecer» e passou a ser «quando vai acontecer». À medida que o conflito poderá ainda alastrar em direção ao Irão (incluindo a intervenção em maior escala do Conselho de Cooperação do Golfo, ataques à infraestrutura iraniana e até a possibilidade de ações em terra), a cada dia que passa, o risco de expansão do cenário vai-se acumulando e aumentando.

Para investidores no mercado energético, isto significa que o prémio de risco geopolítico atualmente precificado poderá ainda ser insuficiente, e o valor de cobertura do risco na cauda do aumento do preço do petróleo está a aumentar de forma significativa. A lógica de alocação no setor energético e as avaliações de segurança da cadeia de abastecimento de empresas globais de transporte marítimo e de refinação precisam de ser reexaminadas neste quadro.