Futuros

Aceda a centenas de contratos perpétuos

TradFi

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Introdução à negociação de futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

Aumento de património premium

Gestão de património privado

Alocação de ativos premium

Fundo Quant

Estratégias quant de topo

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem inteligente

New

Alavancagem sem liquidação

Cunhagem de GUSD

Cunhe GUSD para retornos RWA

Mais

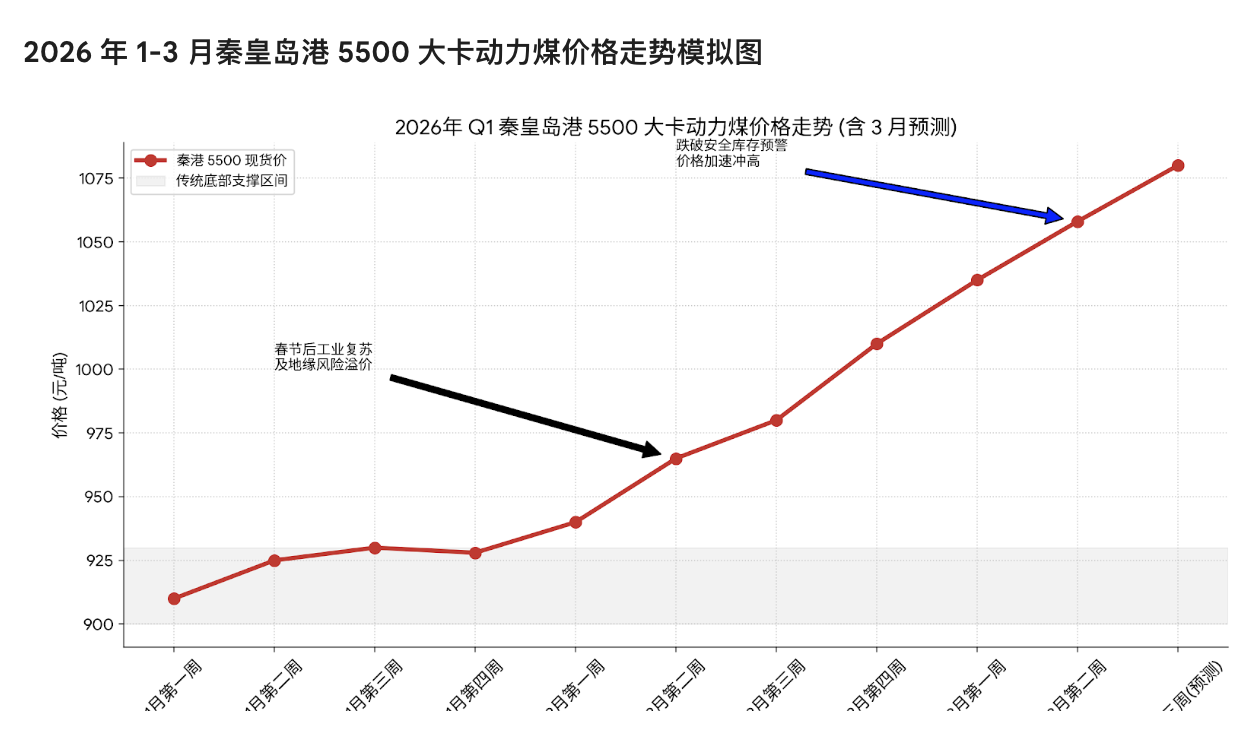

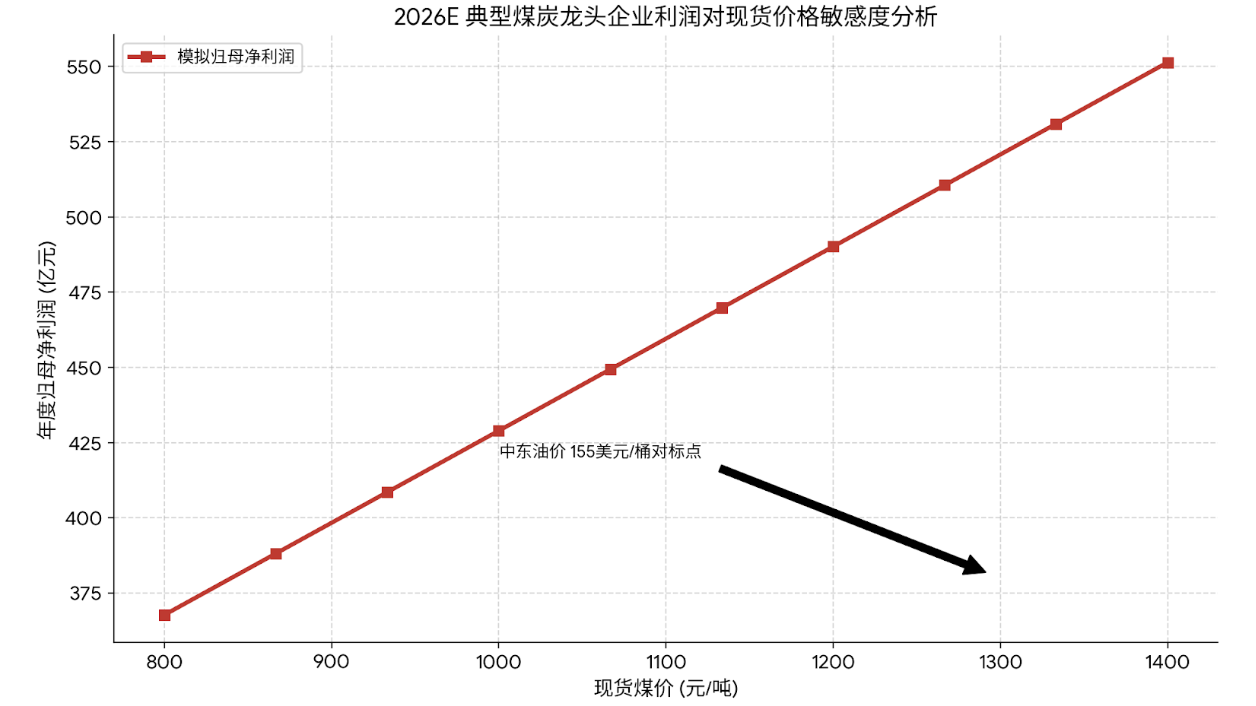

Quando o preço do petróleo ultrapassa os 150 dólares: o carvão pode estar numa janela de reavaliação estratégica sob a "divisão dupla" da energia global

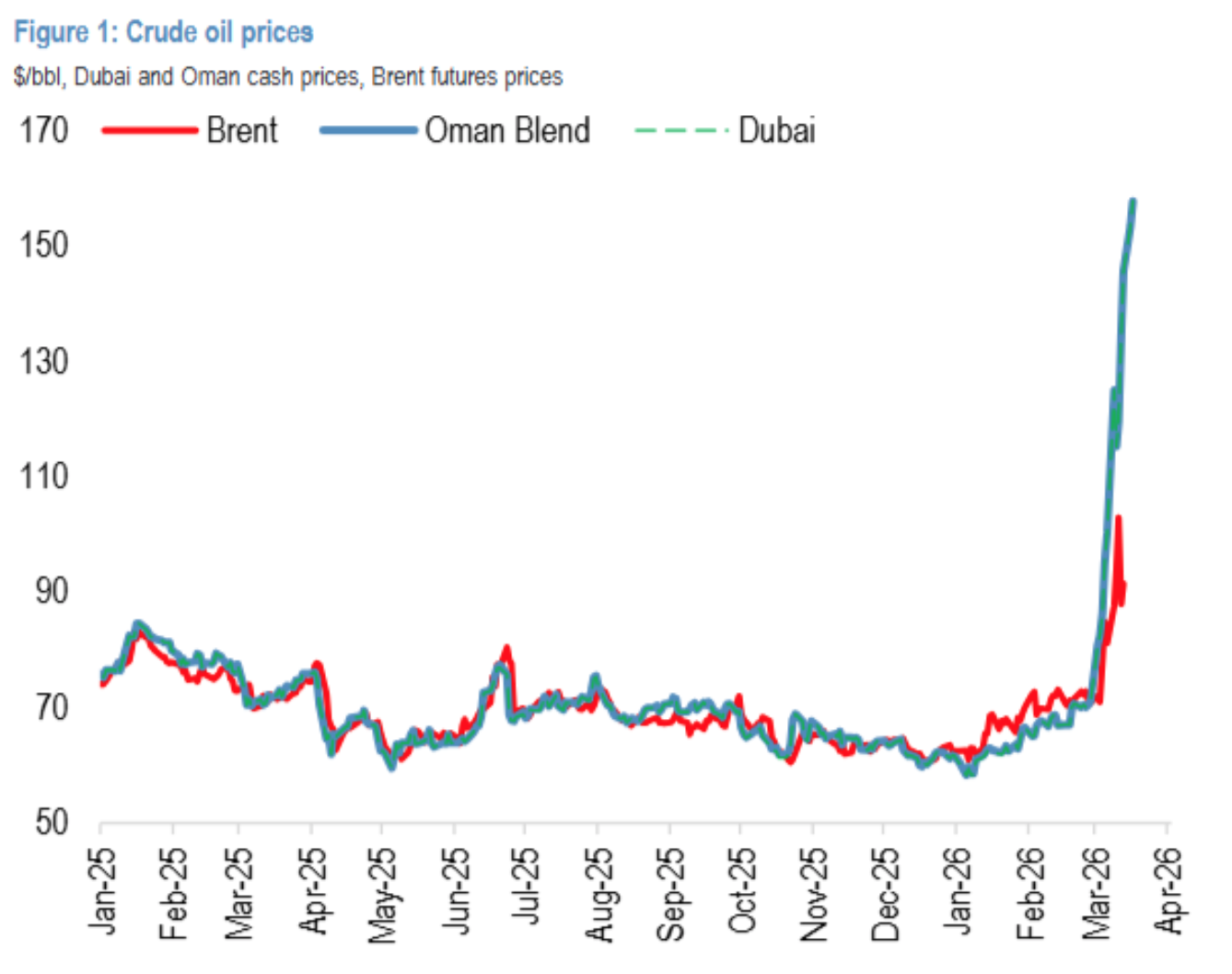

O mercado global de energia está a atravessar uma divisão sem precedentes: os futuros de petróleo Brent/WTI oscilam na barreira dos 100 dólares por barril devido à libertação de reservas estratégicas e ajustes nas posições especulativas, enquanto o preço do petróleo Dubai/Omã, que reflete diretamente a oferta e procura no Médio Oriente, disparou acima de 155 dólares por barril, com um diferencial de 55 dólares, atingindo um nível extremo histórico. Esta divisão é essencialmente uma desconexão entre “precificação financeira” e “oferta e procura física”.

Como recurso de segurança energética e alternativa de maior relação qualidade/preço, o carvão está a ser sistematicamente reavaliado pelo seu valor estratégico e atributos mercantis.

O mercado global de energia enfrenta uma divisão sem precedentes: os futuros de petróleo Brent/WTI permanecem na barreira dos 100 dólares por barril, influenciados pela libertação de reservas estratégicas e ajustes especulativos, enquanto o preço do petróleo Dubai/Omã, que reflete a oferta e procura no Médio Oriente, atingiu acima de 155 dólares por barril, com um diferencial de 55 dólares, num nível extremo histórico. Esta divisão é uma desconexão entre “precificação financeira” e “oferta e procura física”.

Neste contexto, o carvão, como pilar de segurança energética e alternativa de maior relação qualidade/preço, está a ser reavaliado sistematicamente pelo seu valor estratégico e atributos mercantis.

① Reversão dos fundamentos: janeiro-fevereiro de 2026, a oferta doméstica de carvão (produção + importações) diminuiu 0,1% em relação ao ano anterior, enquanto a procura a jusante (geração de energia a carvão + química + materiais de construção) cresceu 3,1%, evidenciando um défice de oferta e procura, com toda a cadeia de valor (portos, centrais elétricas, cimenteiras) a mostrar uma tendência de desestocagem.

③ Reconstrução da lógica de perceção: o mercado está a passar de ver o carvão como uma “commodidade cíclica” para um “ativo defensivo de fluxo de caixa elevado, altas barreiras à entrada e dividendos elevados”.

Quando os operadores de futuros de WTI na NYMEX olham para os 93 dólares por barril, os compradores à vista no Golfo Pérsico enfrentam um mercado completamente diferente: o preço do petróleo Dubai subiu para 157,66 dólares por barril, com um aumento acumulado neste mês de 121,31%. Este diferencial de 55 dólares resulta do excesso de inventários regionais, da libertação de reservas estratégicas dos EUA e de vendas técnicas no mercado de futuros, mas não reflete a verdadeira tensão na oferta física global.

O bloqueio do Estreito de Hormuz é a variável central. Como rota de transporte de cerca de um terço do petróleo marítimo mundial, o tráfego está quase totalmente paralisado. O porto de Fujairah, nos Emirados Árabes Unidos — a única rota de exportação de petróleo fora do Estreito de Hormuz — foi várias vezes suspenso. Mesmo que países como a Arábia Saudita tenham capacidade ociosa, não conseguem entregá-la a custos acessíveis aos compradores asiáticos. Para países altamente dependentes de petróleo do Médio Oriente, como Japão, Coreia e Europa, “conseguir petróleo” é mais urgente do que “conseguir petróleo barato”. A experiência histórica mostra que, sempre que há uma disrupção sistémica no sistema de preços do petróleo e o diferencial se amplia acima de um limiar de substituição, o carvão começa a atuar como alternativa. Atualmente, a relação calor/valor entre petróleo e carvão está gravemente desviada do intervalo normal.

Para as centrais elétricas costeiras e indústrias de químicas do carvão, a lógica de decisão é clara:

① Substituição por queima direta: em algumas centrais de duplo combustível, quando o preço do petróleo ultrapassa os 100 dólares por barril, a geração com óleo deixa de ser económica, levando as empresas a aumentarem o consumo de carvão para garantir o fornecimento de energia.

② Pressão de custos: o elevado preço do petróleo aumenta os custos do gasóleo e do óleo combustível, elevando também os custos de extração de carvão (máquinas de minas) e transporte (camiões, comboios, navios), sustentando assim os preços do carvão.

③ Substituição por importação: o mercado internacional de carvão também enfrenta desequilíbrios de recursos. fornecedores como Indonésia e Austrália, ao verem os preços elevados do petróleo no Médio Oriente, mostram forte resistência à venda e tentam manter os preços. Apesar do custo elevado de importação de carvão na China, essa situação de “queda sem volume” não é sustentável. Assim que os estoques portuários atingirem um ponto crítico, os preços do carvão importado tenderão a alinhar-se com o prémio energético implícito no petróleo Dubai.

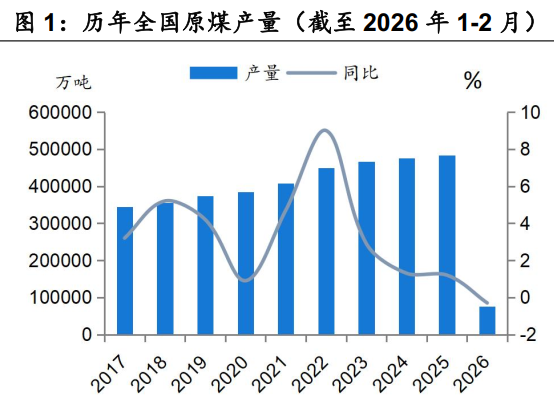

Dados do Instituto Nacional de Estatística mostram um quadro claro de melhoria na relação oferta/demanda.

① Oferta: produção em retração, importações limitadas

Produção doméstica: janeiro-fevereiro de 2026, a produção de carvão bruto em grandes instalações industriais foi de 760 milhões de toneladas, uma redução de 0,3% em relação ao ano anterior. Apesar de a queda ter sido menor do que em dezembro de 2025, a produção média diária foi de 1.293 milhões de toneladas, uma diminuição de 4,1 mil toneladas por dia em relação ao mesmo período do ano anterior. Isto confirma que, com restrições reforçadas de segurança e uma política de fiscalização de excesso de produção, a elasticidade da oferta doméstica diminuiu significativamente.

Importação de carvão: janeiro-fevereiro de 2026, 77,22 milhões de toneladas, um aumento de apenas 1,5% em relação ao ano anterior, uma forte redução de 10,4 pontos percentuais face a dezembro de 2025. Em fevereiro, devido às férias do Ano Novo Chinês e à redução do diferencial de preços de importação, as importações caíram em relação ao ano anterior. Com o aumento dos custos de transporte marítimo devido a conflitos geopolíticos internacionais, estima-se que o total de importações de carvão em 2026 dificilmente manterá o crescimento elevado de 2025, podendo até registar uma diminuição em relação ao ano anterior.

A estimativa global indica que a oferta total doméstica de carvão (produção interna + importações) nos dois primeiros meses terá uma variação de -0,1% em relação ao ano anterior, passando de aumento para diminuição.

② Procura: aumento na geração de energia a carvão, forte procura não elétrica

Contrariando as expectativas pessimistas do mercado, os dados de procura de janeiro-fevereiro revelam uma resiliência notável.

Geração a carvão: em janeiro-fevereiro, a produção de energia a carvão em grandes instalações industriais cresceu 3,3% em relação ao ano anterior, revertendo a queda de 3,2% de dezembro de 2025, com uma recuperação de 6,5 pontos percentuais. Mesmo com o ritmo mais lento de crescimento de fontes renováveis como vento, solar e nuclear, a geração a carvão voltou a ser a base da segurança energética.

Procura não elétrica:

Química: a produção semanal de metanol aumentou 6,5% em relação ao ano anterior, evidenciando a vantagem económica do químico do carvão face ao elevado preço do petróleo.

Materiais de construção: a produção de cimento cresceu 6,8%, impulsionada pelo aumento do investimento em infraestruturas (+9,76%).

Coque: a produção aumentou 1,1% em relação ao ano anterior.

Com base na proporção de consumo do setor de carvão (energia 61%, química 9%, materiais de construção 5%, aço 16%) estimada pela Associação de Indústria do Carvão, os quatro principais setores em janeiro-fevereiro aumentaram o consumo de carvão em 3,1% em relação ao ano anterior, acelerando 2,7 pontos percentuais face a dezembro de 2025.

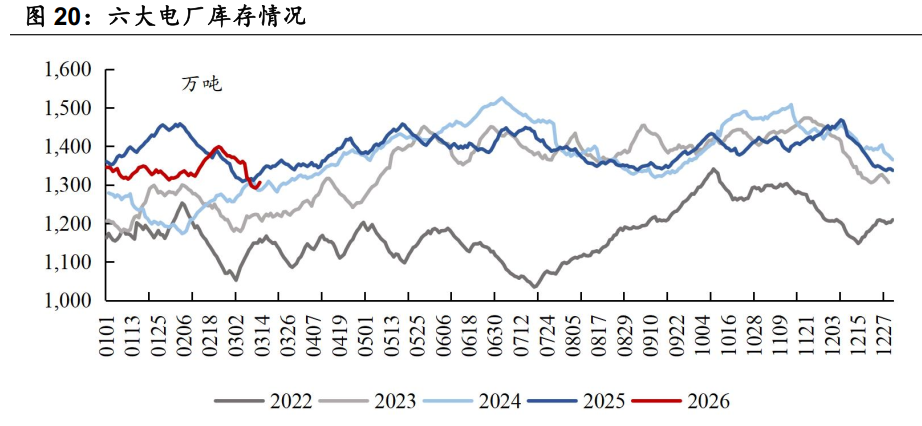

③ Inventários: desmobilização total, potencial de elasticidade de preços

O resultado direto do défice de oferta e procura é a redução generalizada dos inventários.

Carvão de energia: no final de fevereiro, os inventários nos portos do Norte reduziram-se em 3,921 milhões de toneladas, para 24,406 milhões, uma diminuição de 4,85 milhões de toneladas em relação ao início do ano, ou seja, uma redução de 484,9 mil toneladas em relação ao mesmo período do ano anterior.

Carvão de coque: os inventários em todas as fases — produção, portos, coqueiras e siderúrgicas — estão a diminuir de forma generalizada.

Atualmente, os estoques disponíveis nas oito províncias costeiras chinesas para centrais elétricas ainda estão relativamente elevados, o que limita a subida de preços à vista no curto prazo. Contudo, é importante notar que esses altos estoques resultam de uma redução proativa de inventários, não de uma procura fraca. Assim que as centrais elétricas perceberem que o espaço para queda de preços do carvão é limitado ou que há obstáculos às entregas de importação, uma forte reposição de stocks poderá rapidamente impulsionar os preços para cima.

① Constrangimentos de oferta a longo prazo

Após anos de reformas estruturais na oferta, o limite de capacidade do setor de carvão tornou-se evidente. Diferente de ciclos passados de “libertar e descontrolar” ou “regular e sufocar”, sob as restrições do “duplo carbono” e da segurança, mesmo com lucros elevados, a expansão desordenada de capacidade é improvável. Isto significa que o centro de preços tenderá a subir sistematicamente, com menor volatilidade.

② Reavaliação do prémio de segurança energética

A instabilidade no Médio Oriente é uma espada de Dâmocles pendurada sobre as principais economias. Como maior importador de energia do mundo, a China deve garantir que o seu “prato de energia” está sob controlo. O carvão, como fonte de energia mais autónoma, tem o seu valor estratégico elevado a níveis sem precedentes. Este valor será refletido na sua precificação, traduzindo-se em lucros de longo prazo e em uma valorização superior das empresas.

③ Reavaliação do valor das empresas estatais e de grande capitalização

Num contexto de baixas taxas de juro, as empresas de carvão com “altos lucros, fluxo de caixa elevado e dividendos generosos” tornam-se ativos defensivos raros. Desde 2025, grupos estatais como a China Energy e a China Coal têm iniciado planos de aumento de participações e injeções de ativos em empresas cotadas. Isto reforça a confiança e, no âmbito de uma nova fase de reforma das empresas estatais, visa melhorar a qualidade das listadas e aumentar os retornos aos acionistas. A injeção de ativos aumentará os recursos e a escala de produção das empresas, promovendo um crescimento externo.

Conclusão: o mercado de energia global está numa encruzilhada crucial. O fogo no Estreito de Hormuz abriu uma enorme fissura de 55 dólares entre o WTI e o petróleo Dubai, despertando o mercado para a “segurança energética física” que antes tinha sido adormecida. Para a China, esta divisão aumenta exponencialmente o risco de dependência do petróleo importado, enquanto o carvão, como energia autônoma e controlada, nunca foi tão estratégico.

O setor do carvão entrou numa nova fase de “rigidez na oferta, resiliência na procura e revalorização do valor”. Os dados de janeiro-fevereiro de 2026 já mostram claramente: o défice de oferta e procura está a formar-se, os inventários estão a diminuir e o piso de preços já foi atingido.

Aviso de risco e isenção de responsabilidade

O mercado tem riscos, investir com cautela. Este artigo não constitui aconselhamento de investimento pessoal, nem considera objetivos, situação financeira ou necessidades específicas de cada utilizador. Os utilizadores devem avaliar se as opiniões, pontos de vista ou conclusões aqui apresentadas são compatíveis com a sua situação particular. Investir com base neste conteúdo é de sua responsabilidade.