Comprar Cripto

Pagar com

USD

Comprar e vender

HOT

Compre e venda criptomoedas através da Apple Pay, cartões, Google Pay, transferências bancárias e muito mais

P2P

0 Fees

Taxas zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão Gate

Cartão de pagamento de criptomoedas, que permite transações globais sem falhas.

Negociar

Tipo de negociação

Negociação à Vista

Negoceie criptomoedas livremente

Pré-mercado

Negoceie novos tokens antes de serem oficialmente listados

Margem

Aumente o seu lucro com a alavancagem

Conversão e negociação em blocos

0 Fees

Opere qualquer volume sem tarifas nem derrapagem

Alpha

Pontos

Obtenha tokens promissores numa negociação simplificada on-chain

Tokens Alavancados

Obtenha exposição a posições alavancadas de uma forma simples

Futuros

Futuros

Centenas de contratos liquidados em USDT ou BTC

Opções

HOT

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Arranque dos futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para ganhar recompensas generosas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Earn

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

NEW

Negoceie ativos on-chain e desfrute de recompensas de airdrop!

Pontos de futuros

NEW

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Compre na baixa e venda na alta para obter lucros com as flutuações de preços

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

A gestão personalizada do património potencia o crescimento dos seus ativos

Gestão de património privado

Gestão de ativos personalizada para aumentar os seus ativos digitais

Fundo Quant

A melhor equipa de gestão de ativos ajuda-o a lucrar sem complicações

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Staking de BTC

HOT

Faça staking de BTC e ganhe 10% de TAEG

Cunhagem de GUSD

Utilize USDT/USDC para cunhar GUSD y obter rendimentos ao nível do Tesouro

Mais

Promoções

Centro de atividades

Participe nas atividades para ganhar grandes prémios em dinheiro e produtos exclusivos

Referência

20 USDT

Ganhe 40% de comissão ou até 500 USDT em recompensas

Anúncios

Anúncios de novas listagens, atividades, atualizações, etc.

Blog da Gate

Artigos da indústria cripto

Serviços VIP

Enormes descontos nas taxas

Comprovativo de Reservas

A Gate promete 100% de prova de reservas

Afiliação

Desfrute de comissões exclusivas e obtenha retornos elevados

Gestão de ativos

NEW

Solução integral para a gestão de ativos

Institucional

NEW

Soluções profissionais de ativos digitais para instituições

Transferência Bancária OTC

Deposite e levante moeda fiduciária

Programa de corretora

Mecanismo generoso de reembolso de API

Gate Vault

Mantenha os seus ativos seguros

Tópicos em destaque

Ver mais144K Popularidade

14.53K Popularidade

91.49K Popularidade

1.59K Popularidade

2.12K Popularidade

Fixar

【Ações dos EUA: Descoberta de Ações】5 Ações com Resultados Superiores: Johnson & Johnson[JNJ], Revisão para cima da previsão de receita total para 2025 após a conclusão da M&A | Ações dos EUA, Tendências do Setor e Análise de Ações | Manekuri, Informações de Investimento da Monex Securities e Mídia Útil para o Dinheiro

Johnson & Johnson [JNJ], ambos os setores de medicamentos e dispositivos médicos estão sólidos

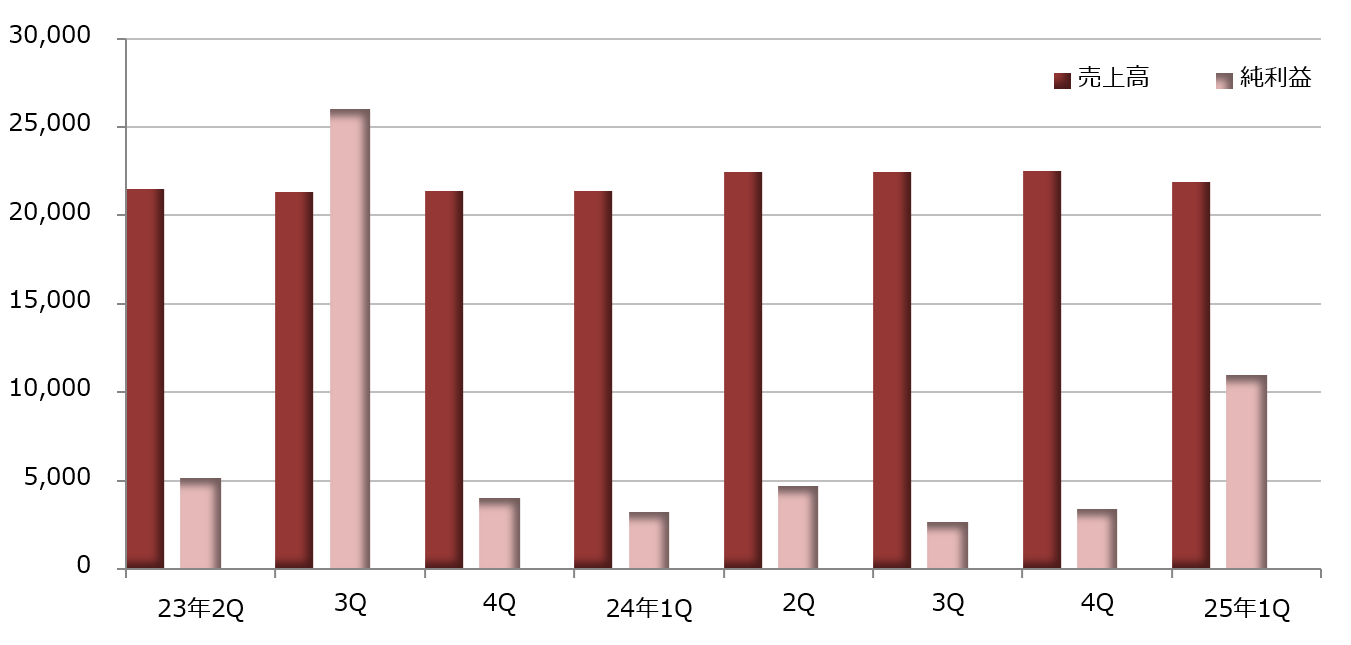

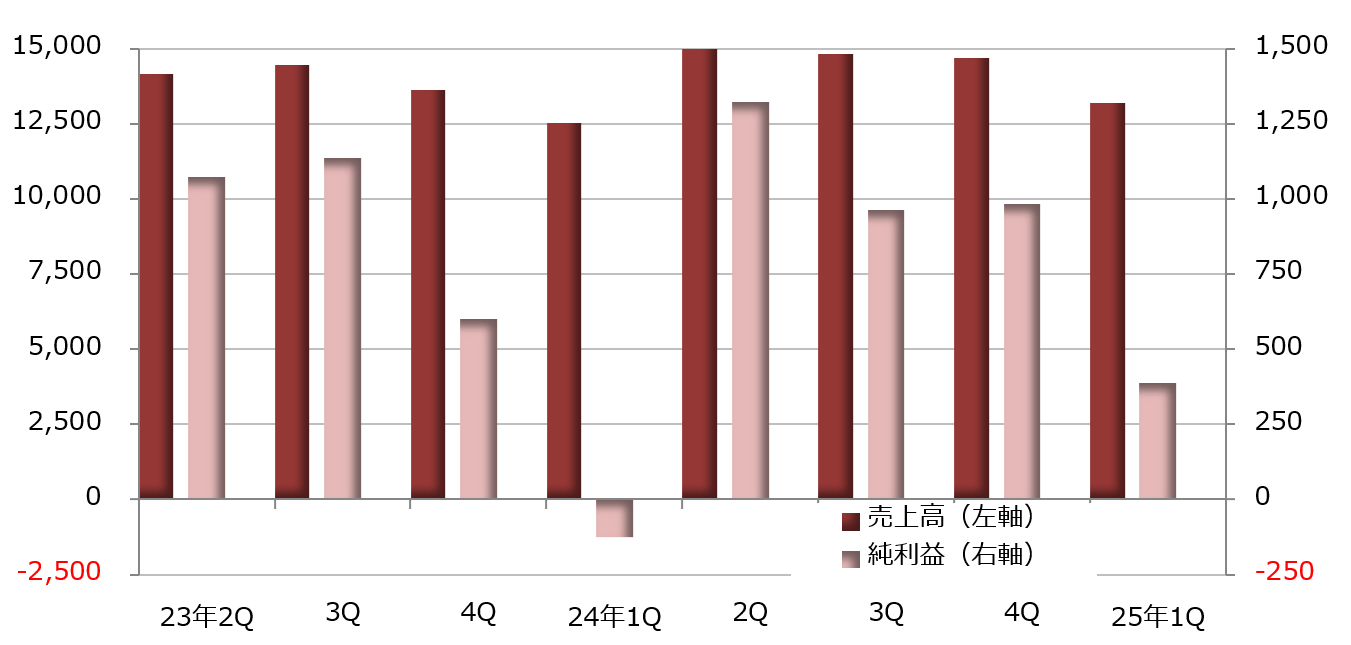

Os resultados financeiros do trimestre de janeiro a março de 2025 da Johnson & Johnson [JNJ] mostraram uma receita de 21,893 bilhões de dólares, um aumento de 2,4% em relação ao mesmo período do ano anterior, e um lucro líquido de 10,999 bilhões de dólares, 3,4 vezes maior. O EPS ajustado (lucro por ação) foi de 2,77 dólares, superando em 7,0% a previsão de mercado de 2,59 dólares elaborada pela LSEG (Grupo da Bolsa de Valores de Londres).

Enquanto as receitas aumentaram ligeiramente, o custo das vendas subiu 13,0%, para 7,357 milhões de dólares, e a margem bruta piorou, mas os custos de venda e de pesquisa e desenvolvimento foram contidos, aumentando as margens de lucro. Além disso, uma outra receita de 7,321 milhões de dólares (em comparação com uma despesa de 2,440 milhões de dólares no mesmo período do ano anterior) contribuiu para a expansão acentuada do lucro final. O lucro líquido ajustado, excluindo fatores especiais, aumentou 1,9%, para 6,706 milhões de dólares.

Vendas por Negócio: Fortes vendas de medicamentos contra o cancro, vendas fracas de doenças imunológicas

No segmento de negócios, as receitas do setor farmacêutico foram robustas, com um aumento de 2,3%, totalizando 13,873 milhões de dólares americanos. As receitas por área mostraram um bom desempenho, com os medicamentos para o tratamento do câncer aumentando 17,9%, atingindo 5,678 milhões de dólares. Em particular, o principal medicamento anticâncer “Darzalex” teve um aumento de 20,2%, totalizando 3,237 milhões de dólares, liderando o crescimento geral. Os medicamentos para o tratamento de doenças metabólicas e cardiovasculares tiveram um crescimento sólido de 22,2%, alcançando 1,013 milhões de dólares.

Por outro lado, o medicamento para tratamento de doenças imunológicas teve uma queda de 12,7%, para 3.707 milhões de dólares, com destaque para o “Stelara”, que caiu 33,7%, para 1.625 milhões de dólares. Os medicamentos para tratamento de doenças mentais e neurológicas diminuíram 8,7%, para 1.647 milhões de dólares; os medicamentos para tratamento da hipertensão pulmonar caíram 8,7%, para 1.025 milhões de dólares; e os medicamentos para tratamento de doenças infecciosas diminuíram 2,3%, para 800 milhões de dólares.

O segmento de equipamentos médicos teve um aumento de 2,5% nas vendas, atingindo 8,02 mil milhões de dólares. No que diz respeito às áreas de tratamento, as doenças cardiovasculares cresceram 16,4%, totalizando 2,1 mil milhões de dólares, enquanto a ortopedia teve uma queda de 4,2%, ficando em 2,241 mil milhões de dólares, e a cirurgia médica sofreu uma redução de 0,8%, totalizando 2,396 mil milhões de dólares.

previsão de vendas ajustada para cima

A empresa estabeleceu uma previsão de receita de 91,6 bilhões a 92,4 bilhões de dólares para o ano fiscal encerrado em dezembro de 2025, uma revisão para cima em relação à previsão de 90,9 bilhões a 91,7 bilhões de dólares em janeiro de 2025. Isso reflete a conclusão da aquisição da Intra-Cellular Therapies, conhecida pelo medicamento para tratamento da esquizofrenia “Caplyta (Luma-Teperona)”.

O CEO Joaquín Duarte destacou que as tarifas mútuas lideradas pelo presidente Trump causariam perturbações na cadeia de suprimentos de medicamentos, afirmando que incentivos fiscais seriam mais eficazes para aumentar a capacidade de produção de medicamentos e dispositivos médicos nos Estados Unidos.

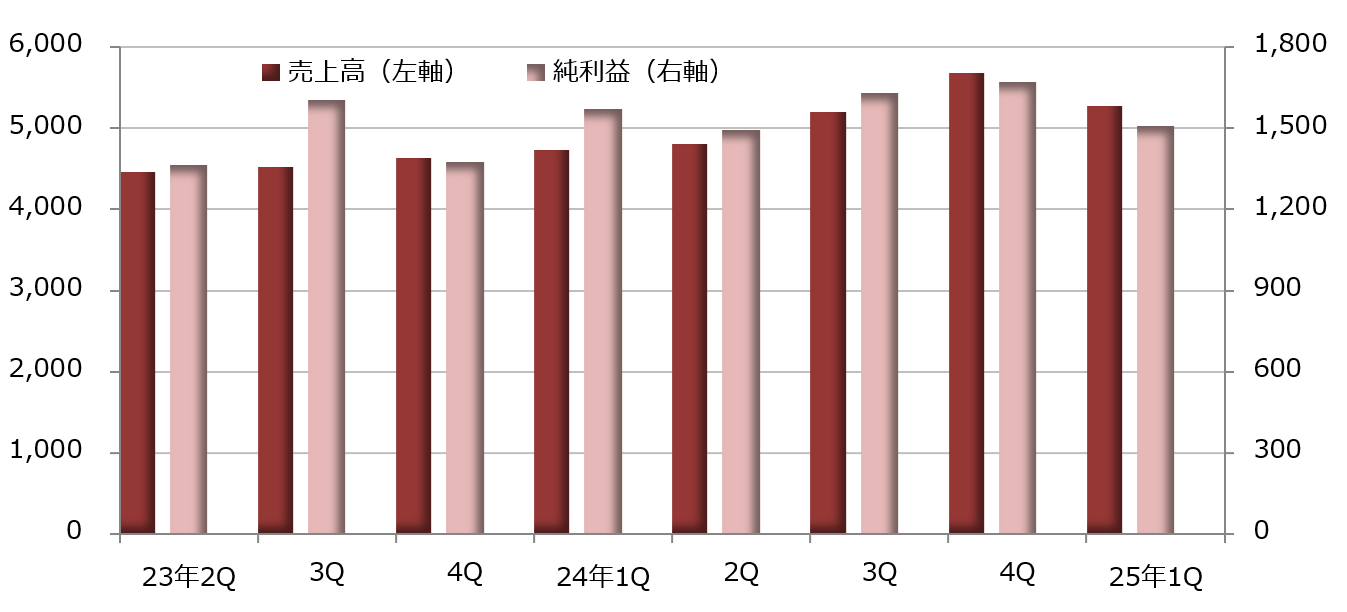

【Figura 1】Johnson & Johnson [JNJ]: Evolução do desempenho (unidade: milhões de dólares) Fonte: Elaborado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

Fonte: Elaborado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

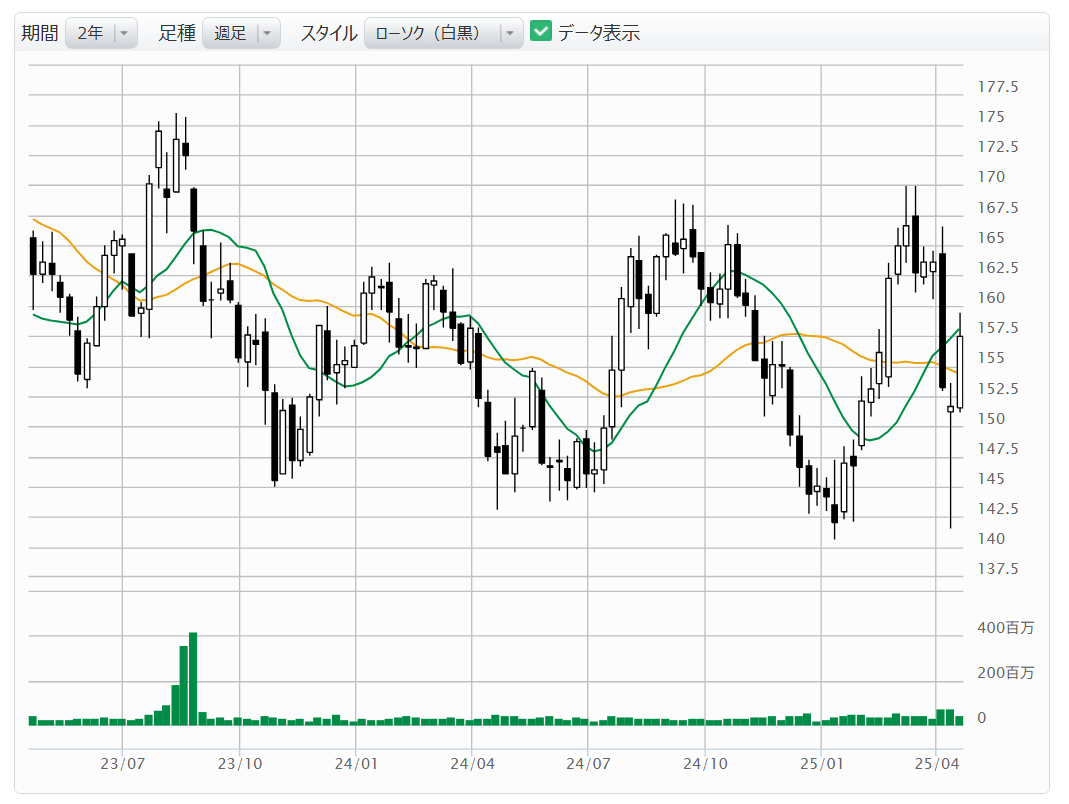

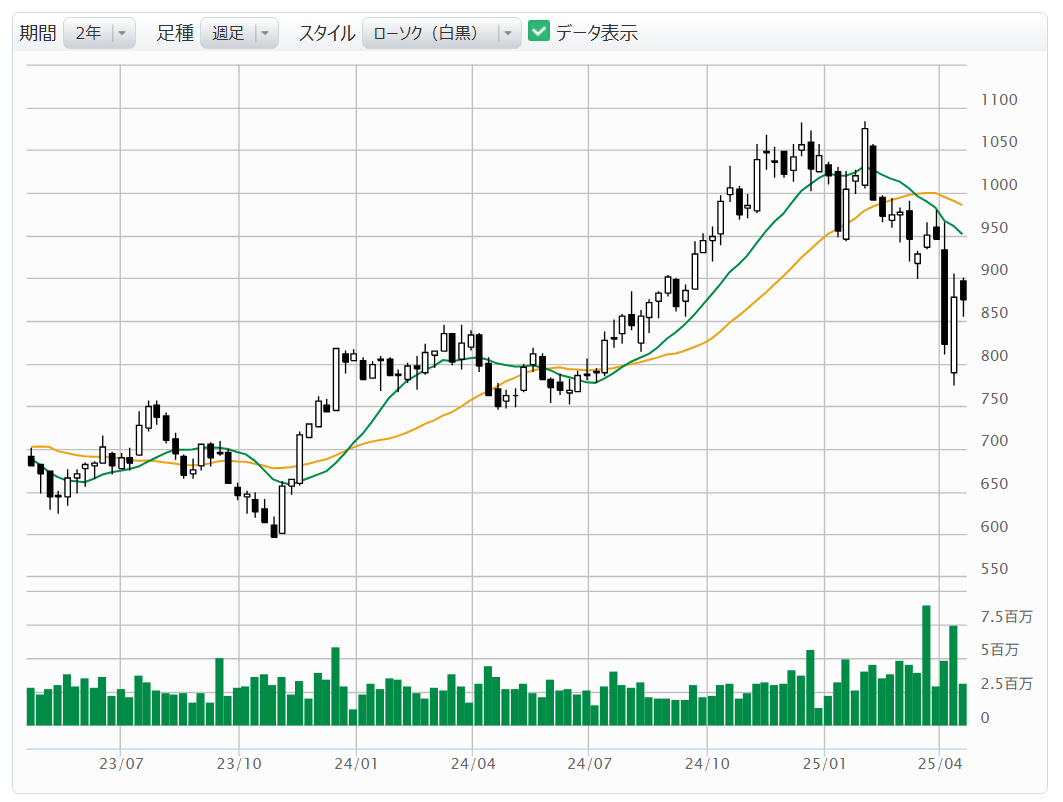

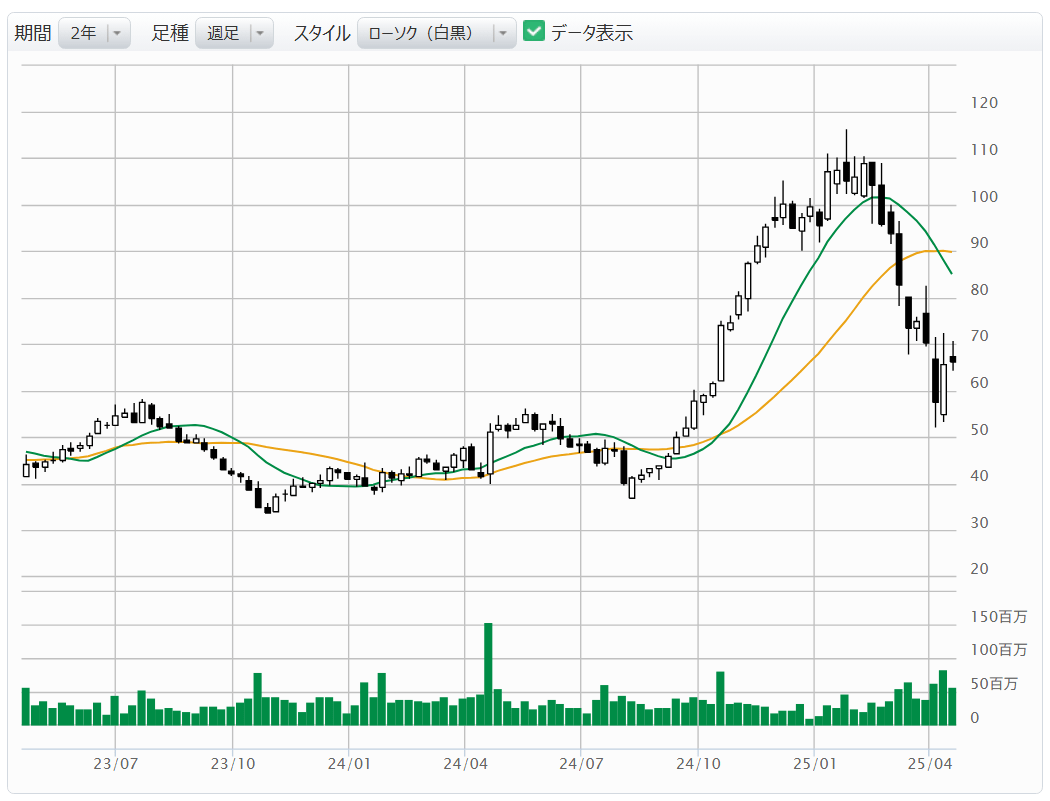

【Figura 2】Johnson & Johnson [JNJ]: Gráfico semanal (Média móvel verde: 13 semanas, laranja: 26 semanas) Fonte: site da Monex Securities (data de 18 de abril de 2025)

Fonte: site da Monex Securities (data de 18 de abril de 2025)

Bank of America [BAC], o setor de mercado se sai bem em meio à volatilidade do mercado de ações

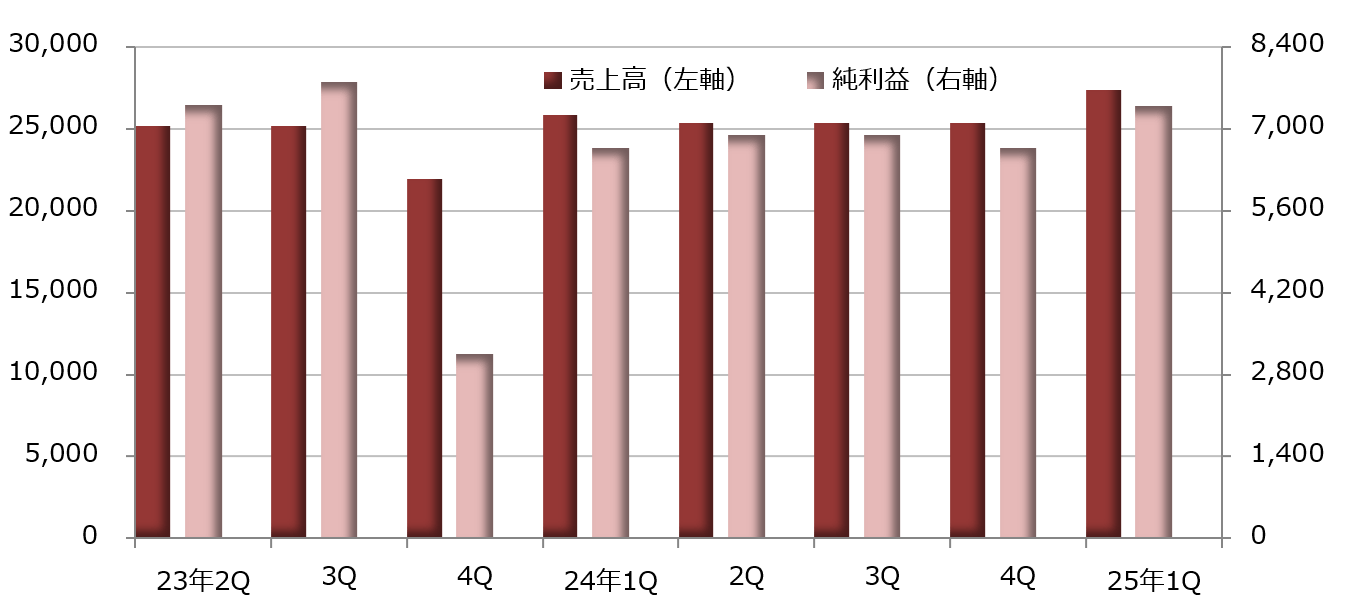

Os resultados do Bank of America [BAC] para o primeiro trimestre de 2025, anunciados, mostraram uma receita líquida de operações correspondente à receita total de 27,366 bilhões de dólares, um aumento de 6,6% em relação ao mesmo período do ano anterior, e um lucro líquido de 7,396 bilhões de dólares, um aumento de 10,8%. O EPS (lucro por ação) foi de 0,90 dólares, superando em 9,9% a previsão de mercado de 0,82 dólares compilada pela LSEG.

uma das seis grandes bancos dos EUA

A empresa está posicionada como uma das seis principais bancos dos Estados Unidos. Embora se fale em seis grandes bancos, cada um tem suas características, mas podem ser amplamente classificados em bancos comerciais e bancos de investimento.

Por exemplo, o Morgan Stanley [MS] é um típico banco de investimento, com a proporção da receita líquida de juros em relação à receita líquida total projetada para o ano fiscal de 2024 a ser de apenas 13,9%. Por outro lado, o Citigroup [C] tem essa proporção a atingir 66,7%, podendo ser considerado um banco comercial.

O Bank of America está com uma taxa de 55,0%, posicionando-se entre os 57,9% do Wells Fargo [WFC] e os 52,1% do JPMorgan Chase [JPM]. O Bank of America adquiriu a Merrill Lynch, que era uma das três principais casas de investimento, durante a crise financeira de 2008, fortalecendo assim seu departamento de bancário de investimento.

O departamento de mercados globais está a ter um bom desempenho

No período de janeiro a março de 2025, a receita líquida de juros aumentou 2,9% para 14.443 milhões de dólares, e a receita não relacionada a juros cresceu 9,6% para 12.923 milhões de dólares, mostrando um crescimento constante.

A divisão de Mercados Globais apresentou um bom desempenho, com receitas líquidas de 6,584 bilhões de dólares, um aumento de 11,9%, e um lucro líquido de 1,949 bilhões de dólares, um aumento de 13,1%, resultando em um crescimento de mais de 10% nas receitas e lucros. Após a posse do Presidente Trump, o mercado de ações teve oscilações, o que parece ter aumentado as oportunidades de negociação. As receitas de trading aumentaram 16,7% nas ações, alcançando 2,182 bilhões de dólares, enquanto as receitas de títulos, câmbio e commodities (FICC) aumentaram 4,7%, atingindo 3,463 bilhões de dólares.

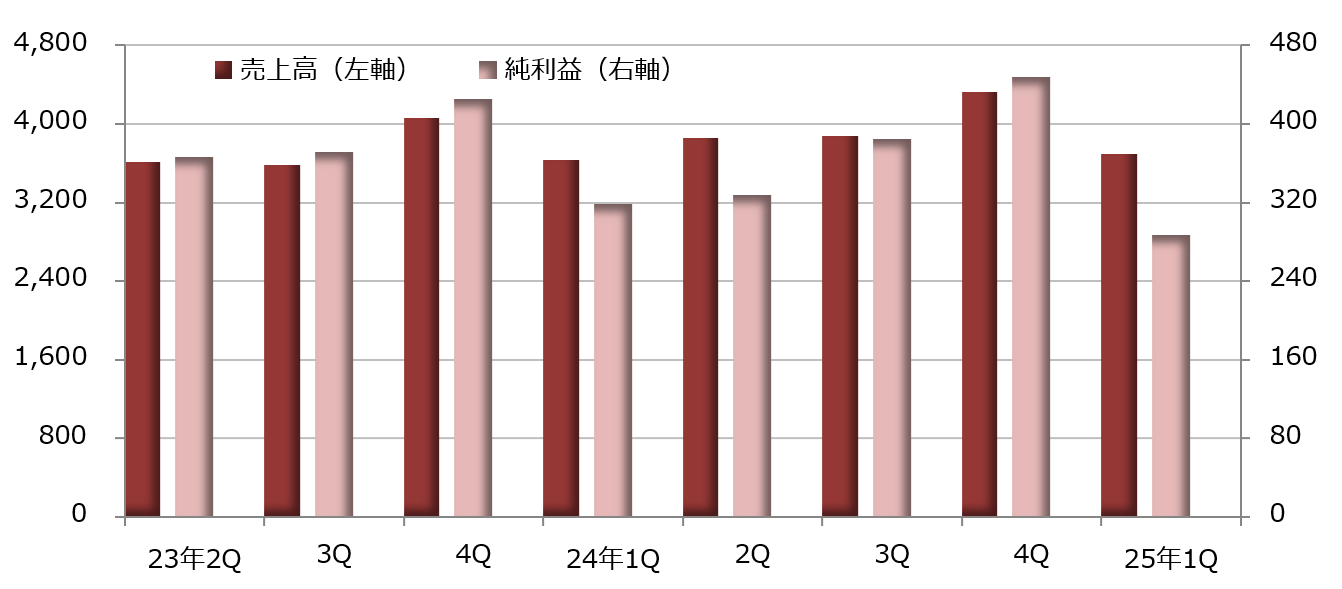

【Figura 3】Bank of America [BAC]: Evolução do desempenho (unidade: milhões de dólares) Fonte: Criado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

Fonte: Criado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

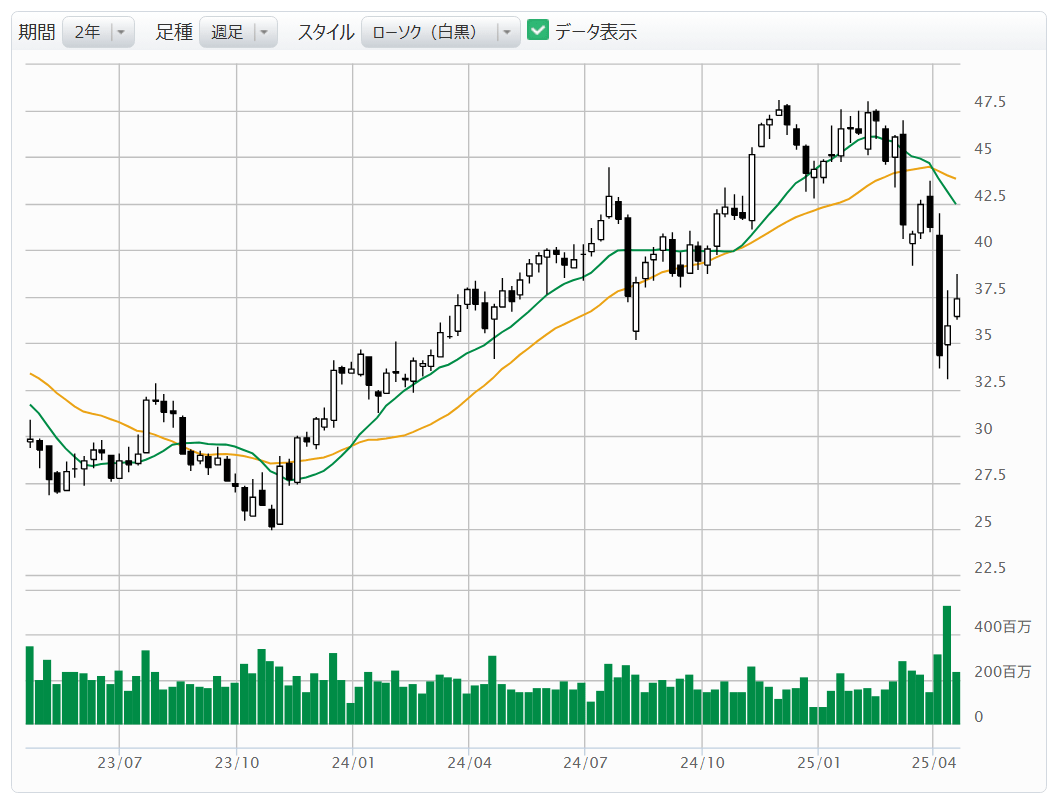

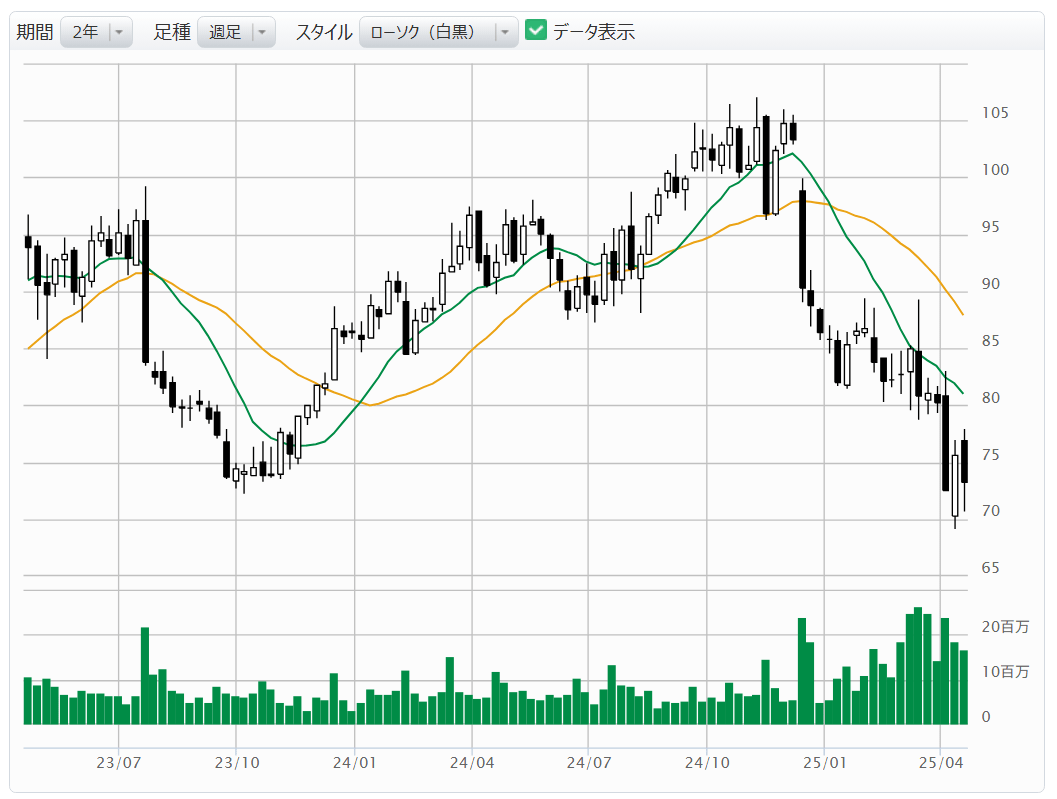

【Figura 4】Bank of America [BAC]: Gráfico semanal (Média móvel Verde: 13 semanas, Laranja: 26 semanas) Fonte: Site da Monex Securities (em 18 de abril de 2025)

Fonte: Site da Monex Securities (em 18 de abril de 2025)

Blackrock Funding [BLK], lucro líquido ajustado aumenta 20%

A maior empresa de gestão de ativos do mundo, a BlackRock [BLK], anunciou que as receitas operacionais para o primeiro trimestre de 2025, de janeiro a março, aumentaram 11,6% em relação ao ano anterior, totalizando 5,276 bilhões de dólares, enquanto o lucro líquido caiu 4,0%, totalizando 1,510 bilhões de dólares. O EPS ajustado (lucro por ação) foi de 11,30 dólares, superando em 11,4% a previsão do mercado de 10,14 dólares, compilada pela LSEG.

A receita de taxas de consultoria e gestão de investimentos aumentou 17,0%, atingindo 4.244 milhões de dólares, e a receita operacional cresceu de forma estável, mas o aumento nos custos com pessoal, despesas operacionais, despesas gerais e administrativas e depreciação pressionou os lucros. Por outro lado, o lucro operacional ajustado não-GAAP (princípios contáveis geralmente aceitos nos EUA), após ajustes para fatores especiais como depreciação de ativos intangíveis, aumentou 14,5%, totalizando 2.032 milhões de dólares, e o lucro líquido ajustado aumentou 20,2%, também totalizando 2.032 milhões de dólares.

O valor total dos ativos sob gestão no final de março de 2025 era de 11 trilhões e 583,9 bilhões de dólares, um aumento de 10,6% em relação ao mesmo período do ano anterior. A composição inclui os fundos de índice (ETF) sob a marca “iShares”, que cresceram 1,7%, atingindo 4 trilhões e 302,8 bilhões de dólares, expandindo-se de forma constante.

A proporção de investimento em obrigações na gestão de ativos está a aumentar

Os ativos sob gestão dos investidores individuais aumentaram ligeiramente em 0,8%, totalizando 1,02 trilhões de dólares. Em resposta à cautela dos investidores devido ao surgimento da administração Trump e à volatilidade do mercado de ações, houve uma leve diminuição nas ações, enquanto os investimentos em títulos estão em expansão.

Nos negócios voltados para investidores institucionais, como fundos de pensão, fundos, fundações, entidades públicas e instituições financeiras, a proporção de ações nos investimentos em ativos diminuiu ligeiramente, enquanto a proporção de investimentos em títulos aumentou. O total dos ativos sob gestão caiu 1,1% para 5,3277 trilhões de dólares, com a composição sendo de 2,1552 trilhões de dólares em gestão ativa, um aumento de 0,9%, e 3,1725 trilhões de dólares em gestão de índices, uma diminuição de 2,4%.

O presidente Larry Fink, CEO, comentou no relatório de resultados que “a ligação com os clientes se tornou mais forte do que nunca”. Ele destacou que, como resultado concreto, o crescimento autônomo da receita de taxas, excluindo os efeitos de aquisições, atingiu 6%, o maior desde 2021.

【Gráfico 5】BlackRock [BLK]: Evolução de Desempenho (unidade: milhões de dólares) Fonte: Criado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

Fonte: Criado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

【Gráfico 6】BlackRock [BLK]: Gráfico semanal (Média móvel linha verde: 13 semanas, linha laranja: 26 semanas) Fonte: Site da Monex Securities (a partir de 18 de abril de 2025)

Fonte: Site da Monex Securities (a partir de 18 de abril de 2025)

Omnicom Group [OMC], taxa de crescimento orgânico das receitas é de 3,4%, estável

O grupo Omnicom [OMC], que atua no setor de publicidade e marketing, anunciou que os resultados financeiros para o período de janeiro a março de 2025 mostraram uma receita de 3,69 bilhões de dólares, um aumento de 1,6% em relação ao mesmo período do ano anterior, e um lucro líquido de 288 milhões de dólares, uma redução de 9,7%. O EPS ajustado (lucro por ação) foi de 1,70 dólares, superando em 5,0% a previsão de mercado de 1,62 dólares compilada pela LSEG.

As vendas tiveram uma taxa de crescimento autônomo de 3,4%, excluindo os efeitos da aquisição, o que é sólido. A taxa de crescimento autônomo atingiu 7,2% no setor de Mídia e Publicidade, que é o principal motor. O setor de Marketing de Precisão teve um aumento de 5,8%, enquanto o setor de Relações Públicas teve uma diminuição de 4,5% e o setor de Saúde teve uma redução de 3,2%.

O foco do Grupo Omnicom na taxa de crescimento autônomo em seus relatórios financeiros parece estar relacionado à grande fusão e aquisição (M&A) que se aproxima. A empresa concordou em adquirir o grande grupo publicitário norte-americano Interpublic Group (IPG) em dezembro de 2024.

Se esta fusão e aquisição for realizada, nascerá uma das maiores empresas de publicidade do mundo. O grupo Omnicom mantém a sua visão tradicional de que a fusão e aquisição será concluída no segundo semestre de 2025.

【Gráfico 7】Omnicom Group [OMC]: Evolução do desempenho (unidade: milhões de dólares) Fonte: Elaborado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

Fonte: Elaborado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

【Figura 8】Omnicom Group [OMC]: Gráfico semanal (Média móvel linha verde: 13 semanas, linha laranja: 26 semanas) Fonte: Site da Monex Securities (em 18 de abril de 2025)

Fonte: Site da Monex Securities (em 18 de abril de 2025)

United Airlines Holdings [UAL], mantém a previsão de EPS para o ano

A United Airlines Holdings [UAL] anunciou que no primeiro trimestre de 2025, o lucro líquido foi de 387 milhões de dólares, revertendo uma perda líquida de 124 milhões de dólares do mesmo período do ano anterior. A receita aumentou 5,4% em relação ao ano anterior, totalizando 13,213 bilhões de dólares. O EPS ajustado (lucro por ação) foi de 0,91 dólares, superando em 20,2% a previsão de mercado de 0,76 dólares compilada pela LSEG.

As rotas internacionais estão se saindo bem, com um aumento de 4,7% no RASM (receita por milha de assento disponível) nas rotas do Atlântico e um aumento de 8,5% no RASM nas rotas do Pacífico. Com a recuperação da demanda por viagens, os efeitos de um aumento de 4,9% na capacidade de transporte estão se manifestando.

Na orientação durante a divulgação dos resultados, a previsão para o EPS ajustado do exercício completo de dezembro de 2025 foi mantida entre 11,50 e 13,50 dólares, conforme anunciado em janeiro deste ano, mas foi adicionada uma nova previsão de 7,00 a 9,00 dólares como cenário para uma recessão. Além disso, a previsão para o EPS ajustado do período de abril a junho de 2025 é de 3,25 a 4,25 dólares.

【Figura 9】United Airlines Holdings [UAL]: Evolução do desempenho (unidade: milhões de dólares) Fonte: Elaborado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

Fonte: Elaborado pela DZH Financial Research a partir da LSEG

※O final do período é em dezembro

【Gráfico 10】United Airlines Holdings [UAL]: Gráfico semanal (Média móvel linha verde: 13 semanas, linha laranja: 26 semanas) Fonte: site da Monex Securities (data de 18 de abril de 2025)

Fonte: site da Monex Securities (data de 18 de abril de 2025)