Mecanismos de defesa contra desvinculação e operações de mercado

Este módulo aborda as estratégias operacionais que os emissores de stablecoin e os criadores de protocolos podem aplicar para estabilizar o valor dos tokens em situações de stress. Analisa a arquitetura dos sistemas de resgate, a coordenação do apoio à liquidez junto dos market makers, o funcionamento dos circuit breakers automatizados em ambiente on-chain e a integração destes mecanismos num sistema operacional de mercado capaz de responder eficazmente a eventos adversos.

O que é uma Depeg Defense?

Depeg Defense designa os mecanismos criados para proteger um stablecoin contra a perda da sua indexação (o valor fixo que procura manter, normalmente 1:1 em relação ao dólar dos EUA). Estes mecanismos abrangem reservas, estratégias automáticas de negociação ou sistemas de gestão de garantias que atuam para restabelecer a indexação sempre que o valor do stablecoin se afasta do referencial.

Mecanismos de Resgate e Incentivos ao Utilizador

A estabilidade da indexação assenta no processo de resgate. Um stablecoin é considerado fiável se os utilizadores conseguirem resgatá-lo, a qualquer momento, pela correspondente moeda fiduciária ou pelo ativo de referência ao valor nominal. Os mecanismos de resgate funcionam como âncoras psicológicas e económicas, sustentando a confiança dos utilizadores no valor do token. No entanto, a operacionalização dos resgates é complexa e varia de acordo com a estrutura do emissor e o modelo de colateralização adotado.

Nos modelos garantidos por moeda fiduciária, o resgate implica normalmente que uma entidade centralizada recebe os stablecoins dos utilizadores e processa a entrega do montante equivalente em moeda fiduciária através de transferências bancárias ou processadores de pagamento. Por vezes, o acesso ao resgate é reservado a utilizadores autorizados ou institucionais, com requisitos mínimos ou aplicação de comissões. A demora na liquidação fiduciária e potenciais obstáculos bancários exigem que os sistemas de resgate sejam escaláveis e equitativos. Em situações de pressão, a procura de resgates pode aumentar drasticamente, obrigando os sistemas a gerir filas, prioridades ou agrupamentos para manter o processamento ordenado.

Alguns emissores implementam filas de prioridade baseadas no volume do resgate, verificação de conta ou ordem do pedido. Outros adotam modelos pro rata, em que os pedidos de resgate são parcialmente satisfeitos em períodos de liquidez reduzida. Estes mecanismos procuram preservar a integridade do sistema, mas poderão abalar a confiança dos utilizadores se forem vistos como arbitrários ou pouco transparentes. Assim, é essencial a transparência das regras de resgate, sobretudo em momentos de maior incerteza nos mercados.

Nos modelos com garantia cripto, o resgate pode envolver a amortização de uma posição de dívida ou o acionamento de mecanismos de liquidação que trocam o stablecoin por garantias. Estes procedimentos são controlados por contratos inteligentes, sujeitos a regras de avaliação de garantias, precisão dos oráculos e taxas de transação. Por vezes, os utilizadores optam por manter o stablecoin e confiar em mecanismos de arbitragem que realinham a indexação via negociação, sem recorrer ao resgate formal. Seja qual for o modelo, a capacidade de resgatar ao valor nominal, ou próximo dele, em termos reais é crucial para a defesa da indexação.

Programas de Market Maker e Provisão de Liquidez

A estabilidade de um stablecoin depende igualmente da existência de liquidez profunda e flexível nos mercados secundários. Em momentos de desequilíbrio, é fundamental incentivar os negociadores a comprar o stablecoin quando este negoceia abaixo do seu valor de referência e a vender quando está acima. Os market makers desempenham um papel central ao fornecer cotações contínuas de compra e venda, absorvendo choques de oferta e procura, e reduzindo spreads entre plataformas.

Para promover a participação e garantir a robustez da liquidez, os emissores desenvolvem frequentemente programas formais de market maker, que incluem incentivos financeiros como descontos, reduções de comissões ou apoio direto à liquidez. Em casos específicos, os market makers podem beneficiar de acesso preferencial a canais primários de emissão ou resgate, potenciando a arbitragem de desvios de indexação de forma mais eficiente. Estes programas estabelecem obrigações de cotação, requisitos mínimos de profundidade e monitorização do desempenho.

Uma gestão eficaz de liquidez exige coordenação entre diversos mercados de negociação, nomeadamente exchanges centralizadas, descentralizadas (DEX), e redes OTC. Os market makers têm de alocar capital de forma otimizada e gerir inventário de modo dinâmico entre plataformas, para que o preço do stablecoin se mantenha alinhado à escala global. Os emissores podem contribuir para esse equilíbrio através de incentivos de liquidez on-chain, como o liquidity mining, que recompensa os participantes que disponibilizam pares de stablecoin em formadores de mercado automáticos.

A arbitragem entre mercados reforça a estabilidade da indexação. Quando um stablecoin negoceia abaixo da indexação numa plataforma e acima noutra, arbitragistas compram onde está descontado e vendem onde existe prémio, nivelando os preços. Este funcionamento exige execução de baixa latência, preços transparentes e liquidez suficiente nas pontes entre mercados. Qualquer perturbação nestes elementos — como atrasos de liquidação, congestionamento de transações ou acesso dificultado às pontes — pode comprometer a eficácia da arbitragem e atrasar a recuperação do valor de referência.

Salvaguardas Automatizadas de Protocolo e Circuit Breakers

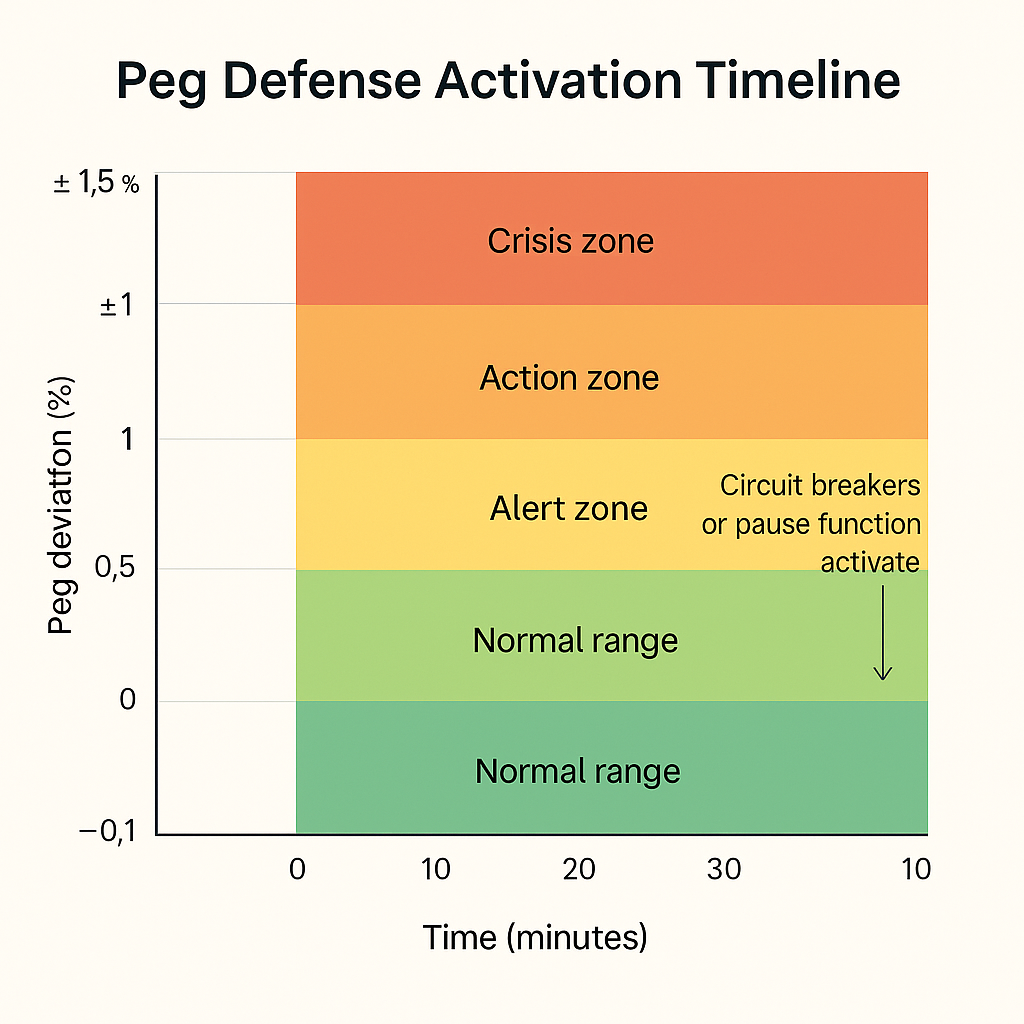

Além dos processos manuais e incentivos externos, muitos stablecoins integram mecanismos de defesa automatizados diretamente no protocolo. Estes mecanismos atuam como circuit breakers ao suspender funções de emissão ou resgate, congelar operações de liquidez ou impor restrições aos fluxos de tokens em situações extraordinárias. O objetivo é travar ciclos de feedback negativos, proteger reservas e garantir tempo para intervenção coordenada.

Os circuit breakers são geralmente acionados por limiares previamente definidos, como desvios sustentados da indexação, volumes excessivos de emissão ou volatilidade anómala dos ativos de garantia. Quando ativados, podem suspender a emissão de novos stablecoins para evitar diluição ou interromper resgates para preservar liquidez. Sistemas mais avançados permitem realocar liquidez, alterar a composição das reservas ou impor limites temporários aos pares de negociação. Estas medidas visam desacelerar as interações do sistema em períodos de crise e reduzir o risco de falha em cascata.

A governação dos circuit breakers é uma decisão estrutural relevante. Em alguns casos, funcionam automaticamente, ativados por contratos inteligentes sem intervenção humana; noutros, dependem de aprovação por comités de governação multisignature ou por DAOs. O equilíbrio reside entre rapidez e flexibilidade: os sistemas automáticos reagem instantaneamente, mas podem falhar na avaliação contextual; a intervenção humana introduz latência, mas possibilita considerar fatores externos.

A transparência é decisiva na gestão dos circuit breakers. Os utilizadores devem conhecer as condições em que poderão não conseguir resgatar ou transferir stablecoins, e quais os critérios que determinam o regresso à normalidade. Restrições mal explicadas geram pânico, não confiança. Por esta razão, cabe aos projetistas do protocolo publicar documentação clara, indicadores de estado e planos de recuperação, integrados na arquitetura pública de defesa.

Gestão de Liquidez Multi-Plataforma e Cross-Chain

À medida que stablecoins operam em múltiplas blockchains e mercados de negociação, a defesa da indexação exige considerar a complexidade da liquidez fragmentada. Um stablecoin pode ser emitido nativamente numa determinada cadeia e transferido para outras através de protocolos de terceiros. Cada ecossistema dispõe de diferentes níveis de liquidez, cobertura de oráculos e fiabilidade de infraestrutura. Consequentemente, desvios de preço numa plataforma ou cadeia podem repercutir-se noutras, gerando avaliações incoerentes e afetando a confiança dos utilizadores.

A fragmentação da liquidez dificulta a coordenação das estratégias de defesa. Um evento de depegging pode surgir numa plataforma de baixa liquidez e propagar-se por pontes, impactando a formação de preços global. Os emissores devem monitorizar os fluxos de liquidez entre cadeias e posicionar ativos de acordo. Frequentemente, é necessário manter colchões de liquidez cross-chain, participar na governação das pontes e integrar oráculos multichain. Também exige parcerias com market makers aptos a operar em ambientes cross-chain, respondendo de forma célere a oportunidades de arbitragem.

Alguns emissores resolvem esta complexidade emitindo versões nativas do stablecoin em cada cadeia suportada, cada uma respaldada por reservas centralizadas e sincronizada por protocolos de emissão controlada. Outros optam por wrapped tokens ou ativos sintéticos que replicam o token principal, mas com colateralização distinta. Cada abordagem encerra riscos específicos relativos à custódia, fiabilidade das pontes e exposição ao depegging. A arquitetura escolhida deve estar alinhada com o perfil de risco do emissor e a capacidade operacional para gerir mecanismos de defesa cross-chain.

Em qualquer ambiente multi-plataforma, comunicação e rapidez de execução são fundamentais. As estratégias defensivas devem considerar diferenças na confirmação das transações, latência das pontes e infraestruturas de negociação entre cadeias. A coordenação da resposta a incidentes deve ser previamente ensaiada e documentada para evitar reações desarticuladas em situações de stress. À medida que os stablecoins expandem o seu alcance cross-chain, garantir a coerência da liquidez passa a ser prioridade na manutenção da indexação global.

Simulação de Instabilidade da Indexação e Execução da Resposta

Para testar a eficácia dos mecanismos de defesa contra depegging, as equipas de stablecoin realizam regularmente simulações de cenários de crise. Estes exercícios reproduzem a sequência de eventos que ocorre durante uma divergência de preço e avaliam a ativação, coordenação e desempenho das ferramentas defensivas sob pressão temporal. Numa simulação típica, um desvio de preço causado por vendas agressivas ou alteração do valor das reservas desencadeia a drenagem de liquidez nos mercados e uma subida súbita dos pedidos de resgate.

A simulação verifica se os sistemas de monitorização detetam rapidamente a divergência, se os alertas são escalados corretamente e se circuit breakers ou controlos de resgate entram em ação conforme esperado. Avalia-se a capacidade dos market makers para reagir às oportunidades de arbitragem e a gestão de tesouraria para reequilibrar liquidez. Os intervenientes na governação podem participar na simulação dos fluxos de aprovação necessários a intervenções discricionárias, como injeção de capital ou alteração de parâmetros do protocolo.

Estas simulações evidenciam não só fragilidades técnicas, mas também atrasos operacionais, falhas de coordenação e insuficiências na comunicação. Nos sistemas mais avançados, os resultados são documentados em relatórios pós-mortem e utilizados para melhorar os protocolos de operação. Reguladores europeus consideram, cada vez mais, os exercícios de simulação como uma obrigação dos emissores de stablecoin para demonstrar robustez e preparação. Uma simulação mal sucedida pode indicar vulnerabilidades estruturais, exigindo revisão fundamental da arquitetura.

Os modelos de simulação devem incluir métricas claramente definidas, como tempo de recuperação da indexação, resolução de pedidos pendentes de resgate ou normalização dos spreads de mercado. Devem ser realizados periodicamente e ajustados consoante alterações nas condições de mercado, estrutura das reservas ou regras do protocolo. Em essência, o valor de um mecanismo de defesa mede-se pela capacidade comprovada de estabilizar a indexação sob pressão real ou simulada — não apenas pelo desenho teórico.

Lição 1:Fundamentos: Stablecoins, Modelos de Valor e Taxonomia de Risco

Lição 2:Sistemas de Monitorização e Alerta Precoce

Lição 3:Reservas, Auditorias e Manual Regulatório

Lição 4:Mecanismos de defesa contra desvinculação e operações de mercado

Lição 5:Resposta a Incidentes, Governação e Resiliência para o Futuro

Cursos relacionados

Introdução aos Tokens Masternode

Identidade em Cripto: Principais Projetos

Derivados de Criptografia: Principais Projetos

Fundamentos de Identidade Descentralizada

Fundamentos da Stablecoin