Quando Ativos Lentos Cruzam com Mercados Dinâmicos

Introdução

Os ativos mais lentos do setor financeiro — empréstimos, imóveis, matérias-primas — estão a ser integrados nos mercados mais rápidos da história. A tokenização promete liquidez, mas aquilo que realmente cria é uma ilusão: uma fachada líquida que envolve um núcleo ilíquido. Esta incongruência constitui o Paradoxo da Liquidez dos RWA.

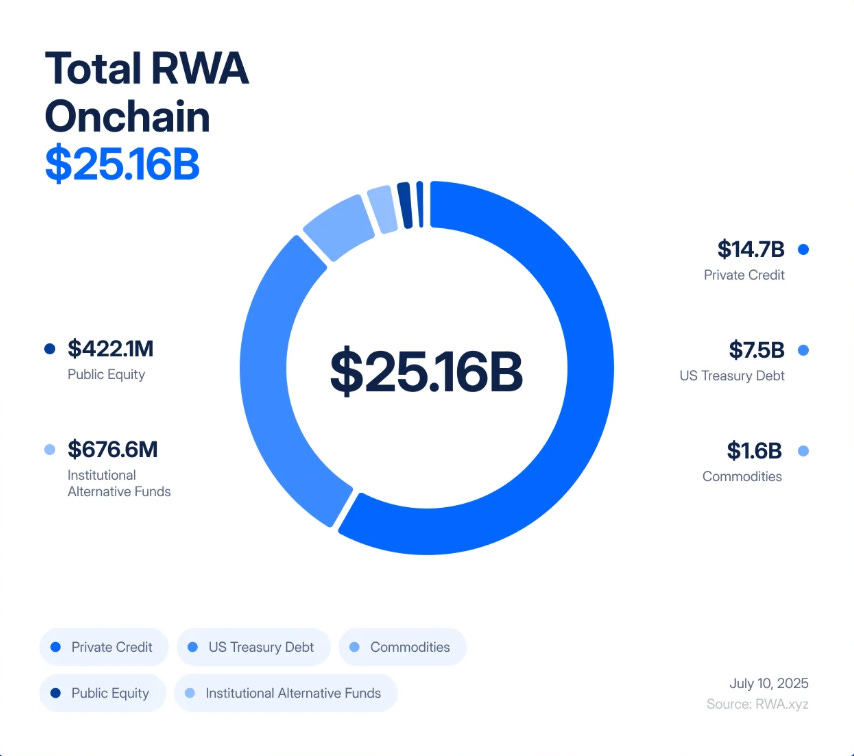

Em apenas cinco anos, os ativos do mundo real tokenizados (RWA) passaram de um teste de 85 milhões $ para um mercado de 25 mil milhões $, expandindo-se “245 vezes entre 2020 e 2025, impulsionados pela procura institucional de rendimento, transparência e eficiência de balanço”.

A BlackRock está a emitir Treasuries tokenizadas, a Figure Technologies já colocou milhares de milhões em crédito privado on-chain, e operações imobiliárias de New Jersey ao Dubai estão a ser fracionadas e a ser negociadas em exchanges descentralizadas.

Os analistas antecipam que biliões de dólares em ativos poderão seguir esta tendência em breve. Para muitos, isto representa a tão aguardada ponte entre a TradFi e a DeFi — uma oportunidade para finalmente combinar a segurança do rendimento real com a velocidade e transparência da tecnologia blockchain.

Contudo, por trás deste entusiasmo, esconde-se uma fragilidade estrutural. A tokenização não altera a natureza intrínseca de um edifício de escritórios, de um empréstimo privado ou de uma barra de ouro. Estes continuam a ser ativos lentos e ilíquidos — presos, legal e operacionalmente, a contratos, registos e tribunais. A tokenização envolve-os numa camada hiper-líquida, permitindo que sejam negociados, alavancados e liquidados de forma instantânea. O resultado é um sistema financeiro em que riscos de crédito e avaliação, tradicionalmente lentos, se transformam em riscos de volatilidade de alta frequência, com contágio a propagar-se em minutos e não em meses.

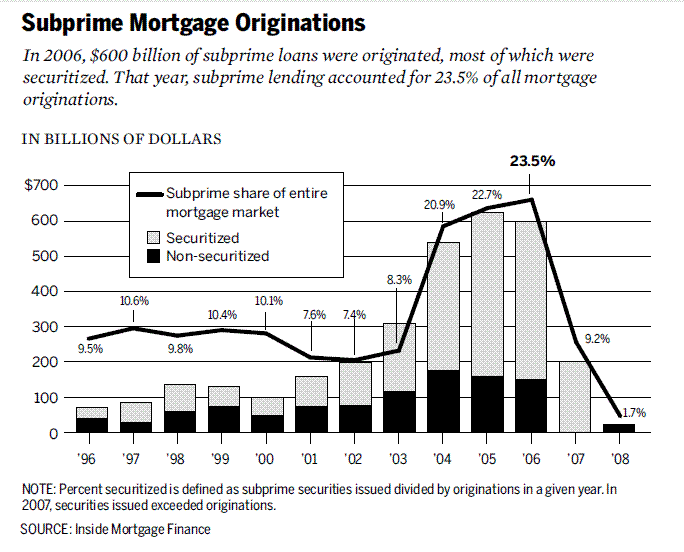

Se isto lhe parece familiar, é porque o é. Em 2008, Wall Street aprendeu duramente o que sucede quando ativos ilíquidos são convertidos em derivados “líquidos”. As hipotecas subprime colapsaram lentamente; já os Collateralized Debt Obligations (CDO) e Credit Default Swaps (CDS) ruíram em questão de instantes. O desfasamento entre defaults no mundo real e instrumentos financeiros complexos detonou o sistema global. O perigo atual é estarmos a reconstruir esta arquitetura — agora com base em blockchain, onde as crises se propagam à velocidade do código.

Considere um token associado a um imóvel comercial em Bergen County, New Jersey. No papel, o edifício é sólido: os inquilinos pagam as rendas, a hipoteca está em dia, a escritura está regularizada. Mas o processo jurídico para transferir a escritura — verificações, assinaturas, registo junto de notário — demora semanas. É assim que o mercado imobiliário funciona: lento, metodológico, dependente de processos formais e tribunais.

Agora coloque esse mesmo imóvel on-chain. A escritura fica alojada numa Special Purpose Vehicle, que emite tokens digitais correspondentes a participações fracionadas. De repente, um ativo outrora estático pode ser negociado 24 horas por dia, 7 dias por semana. Numa só tarde, esses tokens podem mudar de mãos centenas de vezes em exchanges descentralizadas, servir de colateral em protocolos de stablecoin, ou ser agrupados em produtos estruturados que prometem “rendimento real seguro”.

Há, porém, um detalhe crucial: nada mudou no imóvel propriamente dito. Se um importante inquilino entrar em incumprimento, se o valor do ativo descer, ou se a reivindicação jurídica do SPV for contestada, o impacto no mundo real desenvolver-se-á ao longo de meses ou anos. Mas on-chain, a confiança pode desaparecer de imediato. Um rumor no Twitter, um atraso numa atualização de oráculo, ou uma venda súbita podem desencadear uma vaga de liquidações automáticas. O prédio permanece imóvel, mas a sua representação tokenizada pode colapsar em minutos — arrastando pools de colateral, protocolos de empréstimos e stablecoins consigo.

Esta é a essência do Paradoxo da Liquidez dos RWA: pensar que emaranhar ativos ilíquidos em mercados hiper-líquidos os torna mais seguros, quando na verdade os torna exponencialmente mais voláteis.

2008 em Câmera Lenta vs. 2025 em Tempo Real

Em meados dos anos 2000, Wall Street converteu hipotecas subprime — empréstimos ilíquidos e arriscados — em títulos financeiros complexos.

Estas hipotecas eram agregadas em Mortgage-Backed Securities (MBS), que eram depois fragmentadas em tranches, constituindo Collateralized Debt Obligations (CDO). Para gerir o risco, os bancos acrescentavam Credit Default Swaps (CDS). Em teoria, esta alquimia produzia ativos AAA “seguros” a partir de empréstimos subprime frágeis. Na prática, criou-se uma pirâmide de alavancagem e opacidade sobre uma base instável.

A crise rebentou quando o lento aumento dos defaults hipotecários colidiu com a velocidade dos mercados de CDO e CDS. As execuções hipotecárias arrastavam-se durante meses; os derivados atrelados eram reavaliados em segundos. Este desfasamento não foi a única causa do colapso — mas amplificou defaults isolados até se tornarem um choque global.

A tokenização dos RWA corre o risco de reproduzir exatamente este desfasamento — numa escala ainda mais veloz. Em vez de segmentarmos hipotecas subprime, estamos a fracionar crédito privado, imobiliário e Treasuries em tokens on-chain. Em vez de CDS, surgirão derivados “RWA-squared”: opções, sintéticos e produtos estruturados sobre tokens de RWA. E, em vez das agências de rating a atribuir AAA a ativos de risco, agora confiamos a avaliação a oráculos e custodians — novas caixas negras de confiança.

O paralelismo é direto. A lógica subjacente mantém-se: transformar ativos lentos e ilíquidos em estruturas de liquidez aparente, que circulam em mercados muito mais rápidos do que os ativos subjacentes permitem. Em 2008, o sistema colapsou ao fim de meses. No DeFi, o contágio poderá alastrar-se em minutos.

Cenário 1: O Efeito Cascata do Incumprimento de Crédito

Um protocolo de crédito privado tokenizou 5 mil milhões $ em empréstimos a PME. No papel, os rendimentos são estáveis — entre 8 e 12%. Os investidores tratam o token como colateral seguro, recorrendo a ele para obter financiamento na Aave e na Compound.

Entretanto, a economia real inverte a tendência. Os incumprimentos aumentam. O valor real da carteira de crédito desce, mas o oráculo que determina o preço on-chain só é atualizado mensalmente. On-chain, o token mantém aparência de solidez.

Circulam boatos: alguns grandes mutuários falharam pagamentos. Os traders apressam-se a vender antes de o oráculo refletir a realidade. O preço de mercado do token cai abaixo do seu valor “oficial”, quebrando a paridade.

Isto basta para ativar as máquinas. Protocolos DeFi de empréstimo detetam a queda de preço e procedem a liquidações automáticas dos empréstimos garantidos pelo token. Bots liquidadores saldam dívidas, ficam com o colateral e despejam-no nas exchanges — pressionando ainda mais o preço. Disparam mais liquidações. Em minutos, um problema creditício progressivo transforma-se num colapso explosivo on-chain.

Cenário 2: O Flash Crash Imobiliário

Um custodian responsável por 2 mil milhões $ em imóveis comerciais tokenizados é alvo de um ataque informático e reconhece que os seus direitos legais sobre as escrituras podem estar em risco. Em simultâneo, um furacão atinge uma cidade onde se situam muitos desses imóveis.

O valor off-chain dos ativos é posto em causa; on-chain, os tokens colapsam de imediato.

Nas exchanges descentralizadas, os detentores entram em pânico e precipitam-se para vender. Automated Market Makers vêem-se rapidamente sem liquidez. O preço do token entra em queda acentuada.

Em todo o DeFi, esse token servia de colateral. As liquidações disparam, mas o colateral apreendido revela-se ilíquido e sem valor. Protocolos de empréstimo acumulam créditos irrecuperáveis. O que era anunciado como “imobiliário institucional on-chain” transforma-se, num instante, num buraco nos balanços dos protocolos DeFi — e de quaisquer fundos TradFi expostos.

Os dois cenários demonstram a mesma dinâmica: a camada de liquidez colapsa muito mais rapidamente do que o próprio ativo subjacente pode reagir. O edifício mantém-se em pé. O empréstimo continua a existir. Mas on-chain, a sua representação desaparece em minutos, arrastando o sistema no seu colapso.

A Próxima Fase: RWA-Squared

As finanças não ficam pela camada inicial. Sempre que surge uma nova classe de ativos, Wall Street (e atualmente o DeFi) constrói derivados por cima. As hipotecas subprime deram origem às Mortgage-Backed Securities, depois aos CDO, depois aos CDS. Cada camada prometeu melhor cobertura de risco; cada camada aumentou a fragilidade do sistema.

A tokenização dos RWA não será exceção. A primeira vaga é simples: crédito fracionado, Treasuries, imobiliário. A segunda vaga é inevitável: RWA-squared. Tokens agrupados em índices, tranches divididas em camadas “seguras” e “arriscadas”, sintéticos que permitem negociar posições longas ou curtas sobre cabazes de empréstimos ou imóveis tokenizados. Um token lastreado por imobiliário em New Jersey e crédito a PME em Singapura pode ser reembalado num único “produto de rendimento”, sendo alavancado por toda a DeFi.

O curioso é que estes derivados on-chain parecerão mais seguros do que os CDS de 2008 — são totalmente colateralizados e transparentes. No entanto, os riscos não desaparecem: simplesmente assumem novas formas. Bugs em smart contracts substituem defaults de contraparte. Erros de oráculo substituem manipulações de rating. Falhas de governance nos protocolos substituem o AIG. O resultado é idêntico: múltiplas camadas de alavancagem, correlações ocultas e um sistema à mercê de um único ponto crítico de falha.

A promessa da diversificação — juntando Treasuries, crédito e imobiliário num cabaz tokenizado — ignora o facto de que todos esses ativos partilham agora o mesmo vetor de correlação: as infraestruturas DeFi. Uma falha num oráculo, stablecoin ou protocolo de empréstimo relevante fará colapsar todos os derivados de RWA que deles dependam, independentemente da diversidade dos ativos subjacentes.

Os produtos RWA-squared serão promovidos como a ponte para a maturidade, a evidência de que o DeFi pode recriar mercados TradFi sofisticados. Mas podem também ser o acelerador que, perante o primeiro abalo, faz com que o sistema não resista — simplesmente colapse.

Conclusão

O surto dos RWA está a ser apresentado como a grande ponte entre finanças tradicionais e descentralizadas. A tokenização traz realmente ganhos de eficiência, componibilidade e acesso a novos fluxos de rendimento. Contudo, não altera a essência dos ativos: empréstimos, imóveis e matérias-primas mantêm-se lentos e ilíquidos, mesmo quando os seus invólucros digitais circulam à velocidade blockchain.

Esse é o Paradoxo da Liquidez. Ao agregarmos ativos ilíquidos a mercados hiper-líquidos, aumentamos a fragilidade e a propensão a efeitos de reflexividade. As mesmas ferramentas que tornam os mercados mais rápidos e transparentes aumentam a sua exposição a choques súbitos.

Em 2008, foram necessários meses para que defaults subprime gerassem uma crise global. Com RWAs tokenizados, um desfasamento semelhante pode propagar-se em minutos. A lição não é abandonar a tokenização, mas desenhar desde o início soluções para mitigar estes riscos: oráculos mais conservadores, critérios de colateral mais rigorosos e mecanismos de proteção reforçados.

Não estamos condenados a repetir a última crise. Mas se ignorarmos o paradoxo, poderemos apenas acelerar a sua chegada.

Aviso Legal:

- Este artigo é republicado a partir de [Tristero Research]. Todos os direitos de autor são do autor original [Tristero Research]. Em caso de objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto com a máxima brevidade.

- Declaração de responsabilidade: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não devem ser interpretadas como aconselhamento de investimento.

- As traduções para outros idiomas são efetuadas pela equipa Gate Learn. Salvo indicação em contrário, a cópia, distribuição ou plágio destes artigos traduzidos é proibida.

Partilhar

Conteúdos

Artigos relacionados

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

ONDO, um projeto preferido pela BlackRock

2025 Crypto Outlook: O que as principais instituições de investimento têm a dizer (Parte 1)

O que é a Rede Plume

Entendendo o Polymesh (POLYX) em um artigo