O Carnaval e as Preocupações em torno da Tokenização da Dívida Pública dos EUA

Nota do Tradutor: Com o avanço da tokenização de ativos do mundo real (RWA), os títulos do governo dos EUA emergem como a categoria mais dinâmica e influente, reforçados pela sua extraordinária liquidez, estabilidade, rendimento atrativo, envolvimento institucional crescente e uma singular compatibilidade com os mecanismos de tokenização.

Pode questionar se a tokenização destes ativos implica complexidades jurídicas de relevo. Na prática, tal não acontece. Um agente de transferências gere o registo oficial de acionistas e a tecnologia blockchain substitui os sistemas legados como registo oficial.

Para esclarecer a estrutura dos principais tokens sobre títulos do governo dos EUA, este artigo adota três perspetivas: síntese dos tokens (incluindo detalhes do protocolo e dados de emissão), enquadramento regulatório e estrutural de emissão, e utilidade em blockchain. Importa sublinhar que os tokens de títulos públicos norte-americanos são valores mobiliários digitais sujeitos à legislação federal e às regulamentações associadas. Este estatuto regula diretamente o volume de emissão, o universo de detentores e a utilidade em blockchain, numa dinâmica interativa. Além disso, ao contrário do que se pressupõe, os tokens de títulos públicos dos EUA enfrentam limitações evidentes. Exploremos, por isso, a evolução deste setor e as suas tendências.

Tokenização de Tudo

“Todas as ações, todas as obrigações, todos os fundos, todos os ativos podem ser tokenizados.”

— Larry Fink, CEO da BlackRock

A aprovação da U.S. GENIUS Act despertou um interesse global — e também na Coreia do Sul — pelas stablecoins. Mas serão as stablecoins o derradeiro horizonte das finanças em blockchain?

As stablecoins são tokens emitidos em blockchains públicas e indexados a moedas fiduciárias. Na sua essência, funcionam como instrumentos monetários à procura de aplicações reais. Como aborda o Hashed Open Research x 4Pillars Stablecoin Report, as stablecoins desempenham papéis em remessas, pagamentos, liquidações e outros. No entanto, o tema mais relevante para o “verdadeiro potencial das stablecoins” reside nos ativos do mundo real (RWA).

Os RWA correspondem a ativos tangíveis e tradicionais — matérias-primas, ações, obrigações ou imobiliário — representados sob a forma de tokens digitais negociáveis em blockchain.

Por que razão os RWA se tornaram o centro das atenções após as stablecoins? Porque a tecnologia blockchain não se limita a reinventar o dinheiro — tem o poder de reconstruir estruturalmente toda a infraestrutura dos mercados financeiros tradicionais.

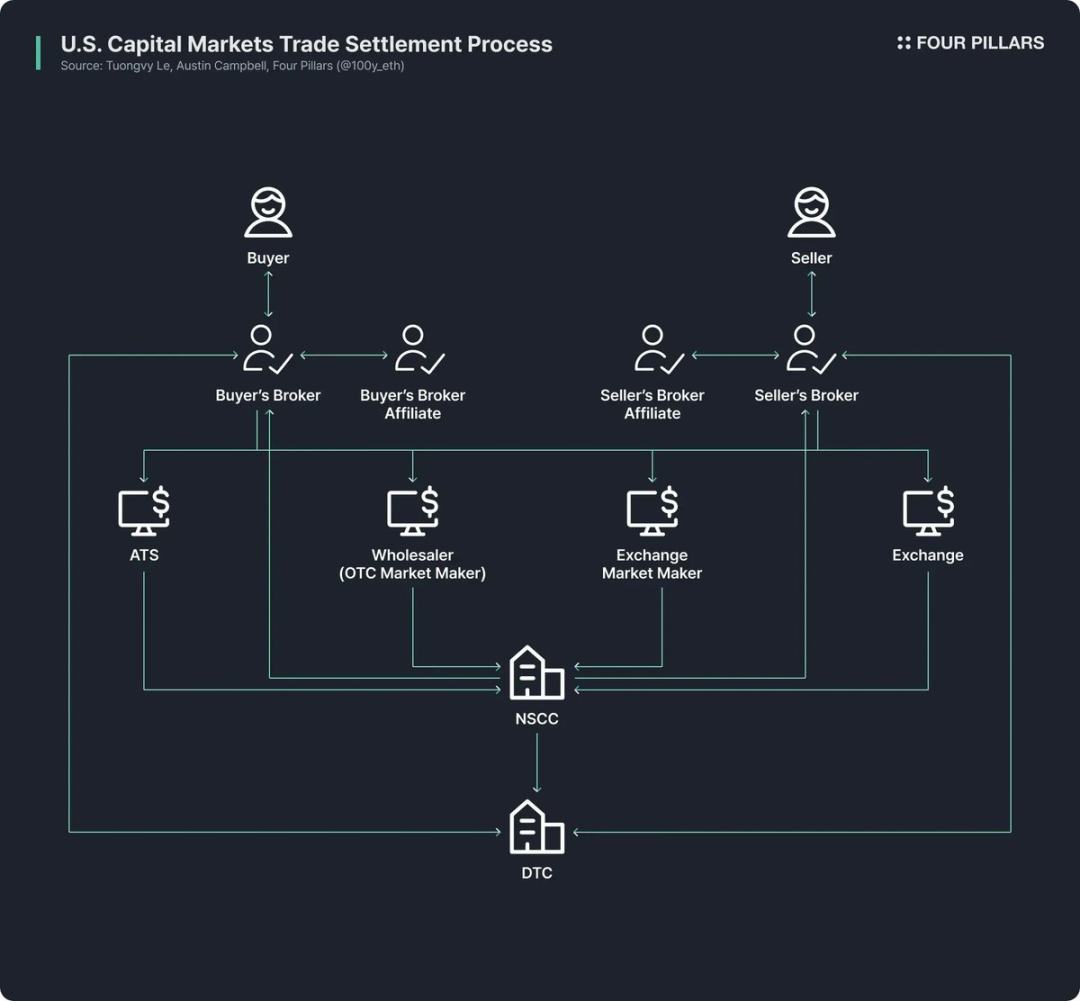

Apesar de a inovação fintech ter ampliado o acesso dos investidores particulares, os mercados financeiros centrais ainda funcionam sobre infraestruturas com mais de meio século.

A arquitetura dos mercados de ações e obrigações nos EUA remonta às reformas após a “crise do papel” no final dos anos 1960 e à revisão regulatória da década de 1970. Deste processo resultou o Securities Investor Protection Act, alterações à legislação de valores mobiliários e a fundação de entidades como a Depository Trust Company (DTC) e a National Securities Clearing Corporation (NSCC). Ao longo de mais de cinquenta anos, este ecossistema complexo tem sofrido com excesso de intermediários, demoras na liquidação, falta de transparência e custos de conformidade elevados.

A tecnologia blockchain pode revolucionar estes sistemas, proporcionando mercados mais eficientes, transparentes e acessíveis. As melhorias via blockchain permitem liquidação imediata, finanças programáveis com contratos inteligentes, titularidade direta sem intermediários, máxima transparência, redução de custos e investimento fracionado.

Consequentemente, organismos públicos, instituições financeiras e empresas estão a acelerar a tokenização de ativos financeiros. Exemplos:

- Robinhood está a criar uma blockchain própria para negociação de ações e apelou à SEC para a definição de um enquadramento regulatório federal para a tokenização de RWA.

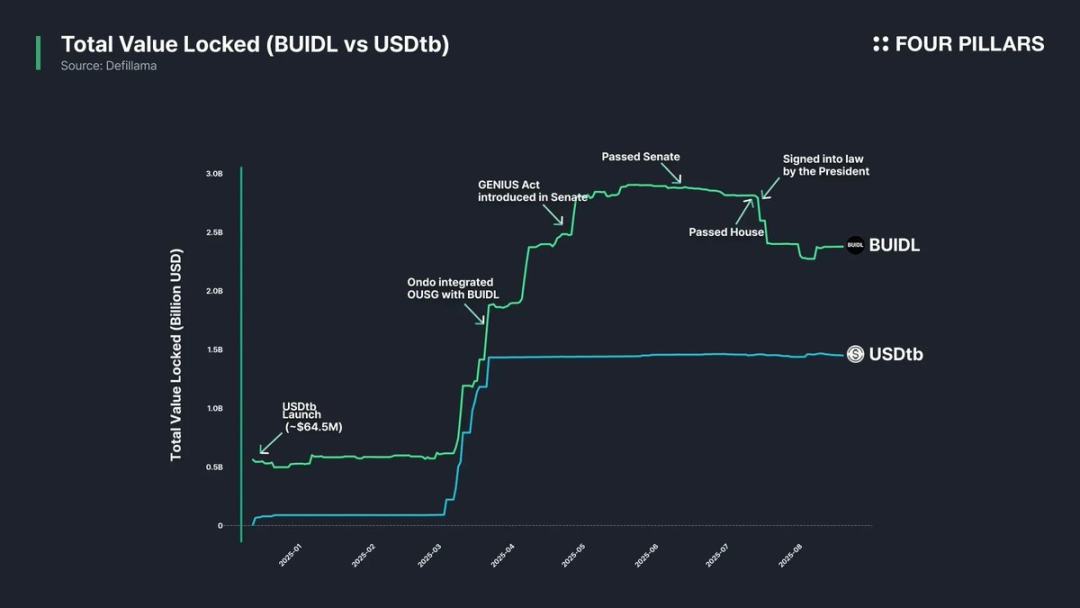

- BlackRock e Securitize lançaram a BUIDL, um fundo de mercado monetário tokenizado com ativos avaliados em 2,4 mil milhões de $.

- O comissário da SEC Paul Atkins manifestou publicamente apoio à tokenização de ações, enquanto o grupo de trabalho interno de criptomoedas da SEC instituiu sessões regulares focadas em RWA.

(Fonte: rwa.xyz)

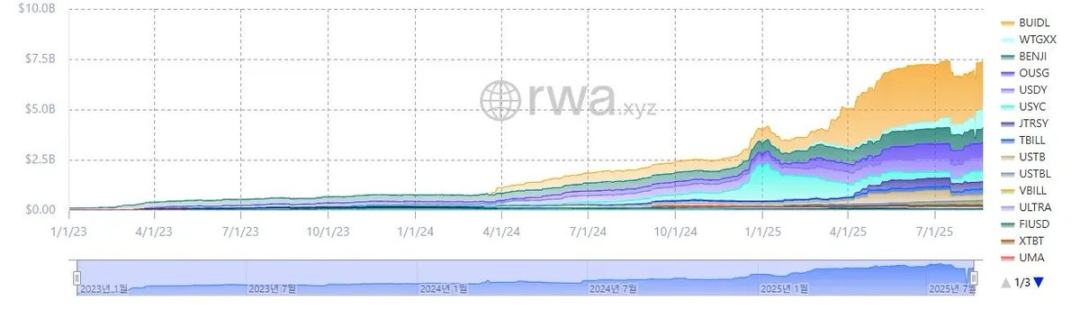

Para lá do entusiasmo do setor, o crescimento do mercado de RWA é efetivo. Em 23 de agosto de 2025, a emissão total em RWA atingia 26,5 mil milhões de $ — um aumento de 112 % face ao ano anterior, 253 % em dois anos e 783 % em três anos. Os ativos tokenizados abrangem várias tipologias, destacando-se as obrigações do governo dos EUA e o crédito privado, seguidos por matérias-primas, fundos institucionais e ações.

Obrigações do Governo dos EUA

(Fonte: rwa.xyz)

No contexto dos RWA, a tokenização de obrigações do governo dos EUA lidera em atividade. Em 23 de agosto de 2025, o segmento de obrigações tokenizadas dos EUA ascendia a cerca de 7,4 mil milhões de $ — um crescimento explosivo de 370 % relativamente ao ano anterior.

Tanto grandes instituições financeiras como principais plataformas DeFi apostam cada vez mais neste mercado. O fundo BUIDL da BlackRock lidera com ativos de 2,4 mil milhões de $; protocolos DeFi como Ondo aproveitam tokens RWA lastreados em BUIDL e WTGXX para criar fundos como OUSG, que já ultrapassam os 700 milhões de $ em ativos.

Por que razão os títulos do Tesouro dos EUA ocupam o centro da tokenização e representam o maior segmento RWA? Eis os principais fatores:

- Liquidez e estabilidade ímpares: Os títulos do Tesouro dos EUA são os ativos mais líquidos do mundo, amplamente considerados livres de risco e reconhecidos internacionalmente.

- Acessibilidade global: A tokenização elimina barreiras, oferecendo aos investidores internacionais acesso facilitado aos mercados dos títulos do Tesouro dos EUA.

- Adoção institucional robusta: Líderes como BlackRock, Franklin Templeton e WisdomTree lançaram fundos e produtos de Tesouro tokenizados, consolidando a confiança do mercado.

- Rendimentos estáveis e atrativos: Os títulos do Tesouro norte-americano geram rendimentos estáveis em torno de 4 %.

- Tokenização facilitada: Apesar de ainda não existir um quadro regulatório específico para RWA, as regras em vigor permitem tokenização elementar dos títulos do Tesouro.

Como são Tokenizadas as Obrigações do Governo dos EUA

De que forma os títulos do Tesouro dos EUA chegam à blockchain? Embora o processo aparente ser juridicamente exigente, é simples conforme a legislação de valores mobiliários em vigor (as estruturas de emissão variam por token; o exemplo seguinte é ilustrativo).

Essencialmente, os atuais tokens de RWA baseados em títulos do Tesouro dos EUA não tokenizam as obrigações diretamente, mas sim fundos ou fundos de mercado monetário que investem nesses títulos.

Tradicionalmente, os fundos de obrigações do Tesouro dos EUA — veículos públicos de gestão de ativos — têm de nomear um agente de transferências credenciado pela SEC. Estas entidades ou prestadores, designados pelo emitente, controlam os registos de titularidade dos investidores. O agente de transferências assume responsabilidade legal pelo registo dos acionistas e pela gestão das titularidades.

O fundo emite diretamente tokens representativos das participações na blockchain e o agente de transferências administra o registo oficial de acionistas em sistema blockchain.

Dado que os EUA ainda não dispõem de um quadro regulatório específico para RWA, os titulares dos tokens não têm ainda plena titularidade legal das participações no fundo. Contudo, os agentes de transferências habitualmente gerem as participações com base nos registos em blockchain. Na ausência de ocorrências excecionais, a propriedade dos tokens atribui direitos indiretos sobre o fundo.

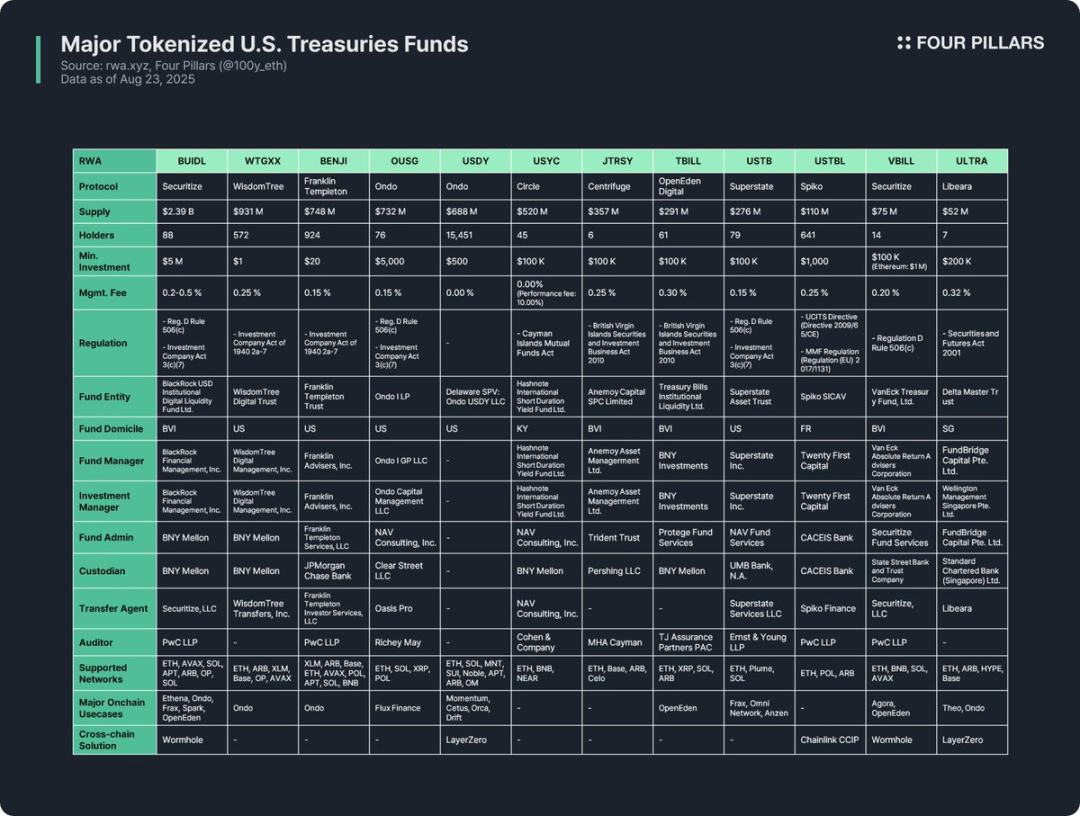

Principais Protocolos & Metodologias de Análise RWA

Os fundos tokenizados de obrigações do Tesouro dos EUA dominam o segmento RWA, levando múltiplos protocolos a emitir este tipo de tokens. Esta análise compara 12 tokens líderes em três dimensões:

(1) Síntese do Token

Inclui histórico do protocolo, volume de emissão, número de detentores, investimento mínimo e taxas de gestão. Os protocolos diferem pela estrutura dos fundos, método de tokenização e utilidade em blockchain; conhecer o emitente permite identificar rapidamente os fundamentos do token.

- O volume de emissão indica a dimensão do fundo e a procura no mercado.

- O número de detentores reflete o contexto jurídico e de utilização em blockchain. Tipicamente, números baixos resultam de obrigações regulatórias para investidores credenciados ou qualificados — estes tokens estão reservados a carteiras autorizadas e raramente se integram amplamente em DeFi.

(2) Enquadramento Regulatório & Estrutura de Emissão

Esclarece as normas jurídicas e todos os intervenientes centrais da gestão dos fundos.

O exame aos 12 tokens RWA sobre fundos de obrigações do Tesouro dos EUA evidencia enquadramentos agrupados pela localização do fundo e perfil dos investidores:

- Regulation D Rule 506(c) + Investment Company Act Section 3(c)(7):

É o modelo dominante. A Regulation D Rule 506(c) autoriza a solicitação pública, desde que todos os investidores sejam credenciados e verificados. A Section 3(c)(7) permite aos fundos privados uma isenção de registo na SEC, exigindo que todos os investidores sejam compradores qualificados e que o fundo permaneça fechado ao público. Esta junção alarga o universo elegível e evita obrigações de registo e divulgação. Exemplos: BUIDL, OUSG, USTB, VBILL.

- Investment Company Act of 1940 Section 2a-7:

Aplica-se a fundos de mercado monetário registados na SEC, que devem manter valor patrimonial líquido estável, investir exclusivamente em ativos de elevada qualidade e curto prazo, e garantir liquidez. Ao contrário dos fundos privados, estes podem emitir participações para investidores particulares com mínimos reduzidos. Exemplos: WTGXX, BENJI.

- Cayman Islands Mutual Funds Act:

Para fundos abertos registados nas Ilhas Caimão, com investimento inicial mínimo de 100 000 $. Exemplo: USYC.

- BVI Securities and Investment Business Act, 2010 (Professional Funds):

Regula fundos de investimento nas Ilhas Virgens Britânicas. Os fundos profissionais são destinados a investidores qualificados e não ao público em geral, com mínimo de 100 000 $. Fundos que pretendam captar investidores dos EUA devem também obedecer à Regulation D Rule 506(c). Exemplos: JTRSY, TBILL.

- Outros enquadramentos:

Os fundos obedecem à regulamentação própria da jurisdição de origem. Por exemplo, a USTBL da francesa Spiko cumpre a regulação EU UCITS e Money Market Fund; ULTRA da singapurense Libeara obedece à Securities and Futures Act de 2001.

Os intervenientes principais da estrutura dos fundos incluem:

- Entidade fundadora: agrega o capital dos investidores (usualmente trust norte-americano ou estrutura offshore em BVI ou Caimão)

- Gestor do fundo: supervisiona toda a operação

- Gestor de investimentos: gere os ativos e carteiras; pode ser independente do gestor do fundo

- Administrador: assume a contabilidade, cálculo do NAV e reporte aos investidores

- Custodiante: garante a segurança das obrigações, liquidez e demais ativos

- Agente de transferências: mantém o registo de acionistas e regista a titularidade legalmente

- Auditor: empresa independente que protege os interesses dos investidores através de auditorias externas

(3) Utilidade em Blockchain

O valor central dos fundos de obrigações tokenizados reside no seu potencial em blockchain. Restrições de conformidade e carteiras autorizadas dificultam a adoção direta em DeFi, mas alguns protocolos inovaram vias indiretas: plataformas como Ethena e Ondo utilizam o BUIDL como colateral para stablecoins ou como ativo em carteiras para exposição dos investidores particulares. O BUIDL lidera entre tokens de obrigações precisamente pela sua integração nos principais protocolos DeFi.

A interoperabilidade multi-chain é igualmente estratégica. A maioria dos tokens de fundos de obrigações são emitidos em múltiplas redes, assegurando flexibilidade ao investidor. Se a liquidez não tem de igualar volumes de stablecoins, a capacidade multi-chain amplia a utilidade e os fluxos de transferência.

Perspetivas e Limitações

Da análise aos 12 principais tokens RWA de fundos de obrigações do Tesouro dos EUA, destacam-se os seguintes pontos e limitações:

- Utilidade em blockchain é restringida: Os tokens RWA continuam sujeitos ao quadro legal real. Todos os tokens de fundos de obrigações apenas circulam entre carteiras autorizadas com KYC, tanto na posse, como na transferência ou negociação. Isto limita o acesso ao DeFi permissionless.

- Baixo número de detentores: A maioria dos tokens de fundos de obrigações conta com poucos detentores devido às exigências regulatórias. Fundos de mercado monetário orientados para particulares, como WTGXX ou BENJI, revelam números superiores, contudo, a maioria exige investidores credenciados, qualificados ou profissionais — estando normalmente abaixo de dez detentores.

- Predominância B2B: Com estas restrições, os tokens de fundos de obrigações não têm aplicação direta no DeFi para particulares, sendo sobretudo adotados por grandes protocolos. Por exemplo, a Omni Network utiliza o USTB da Superstate em gestão de tesouraria; a Ethena emprega o BUIDL como colateral para o USDtb, o que beneficia indiretamente o investidor privado.

- Fragmentação regulatória: Os emitentes operam em múltiplas jurisdições, cumprindo quadros distintos. Tokens como BUIDL, BENJI, TBILL e USTBL regem-se por regimes diferentes, o que se reflete em plausíveis variações quanto ao perfil do investidor, mínimos de investimento e casos de utilização. Esta fragmentação dificulta a educação do investidor e entrava a adoção padronizada em DeFi, limitando as aplicações em blockchain.

- Sem quadro legal explícito para RWA: Não existe um quadro legal explícito para estes ativos. Mesmo que os agentes de transferências mantenham registos em blockchain, a titularidade dos tokens não equivale juridicamente à de valores mobiliários no mundo real. São precisos regulamentos claros para colmatar esta lacuna.

- Soluções multi-chain incipientes: Apesar de quase todos os tokens de fundos de obrigações permitirem emissão em várias redes, poucas implementações reais multi-chain existem. É crucial avançar para evitar fragmentação de liquidez e garantir experiência de utilizador fluida.

Aviso Legal:

- Este artigo foi republicado de [Foresight News] com direitos reservados do autor original [@100y_eth]. Para questões de republicação, contacte a equipa Gate Learn, que dará resposta segundo os procedimentos estabelecidos.

- Aviso: As opiniões e pontos de vista expressos refletem unicamente o autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas são traduzidas pela equipa Gate Learn. Não é permitida a cópia, partilha ou plágio dos conteúdos traduzidos sem referência explícita a Gate.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI