Gate Research: DRIP dinamiza o ecossistema Arbitrum, Plasma atrai capital|Web3 Análise de Dados On-Chain em setembro de 2025

Resumo

- As transações on-chain e as estruturas de utilizadores continuam a divergir. Solana e Base mantêm liderança nas interações de alta frequência, enquanto Ethereum permanece o centro das operações de elevado valor, consolidando um ecossistema dual “alta frequência × alto valor”.

- Os fluxos de capitais apresentam rotações acentuadas. Arbitrum, impulsionado pelo programa de incentivos DRIP, atraiu liquidez significativa, ao passo que Ethereum e Base registaram saídas substanciais. O capital concentra-se cada vez mais em ecossistemas com maior potencial de crescimento e mecanismos de incentivo sólidos.

- A estrutura on-chain do Bitcoin em níveis elevados revela sinais de fadiga, com o entusiasmo de curto prazo a dissipar-se e detentores de longo prazo a reduzirem posições. O ímpeto do mercado enfraquece; sem novas entradas, o preço pode permanecer em consolidação elevada e enfrentar pressão de correção a curto prazo.

- Plasma registou um crescimento explosivo de capital e utilizadores na primeira semana após o lançamento da mainnet, sustentado por uma arquitetura integrada de stablecoins e estratégia agressiva de mercado. O seu TVL ultrapassou 5,4 mil milhões USD, demonstrando a robustez dos ecossistemas emergentes de stablecoins.

- MYX Finance, apoiado por inovação em mecanismos de contratos perpétuos e estratégias de incentivo intensivas, tornou-se uma das estrelas em ascensão no setor de derivados. O seu token valorizou mais de 60% numa semana, com atenção crescente do mercado e fluxos de capital em alta.

Visão Geral dos Insights On-Chain

Visão Geral da Atividade On-Chain e Fluxos de Capitais

Além da análise global dos fluxos de capitais on-chain, foram selecionados vários indicadores-chave de atividade on-chain para avaliar a utilização real e o envolvimento nas diversas blockchains. Incluem volume diário de transações, taxas diárias de gas, endereços ativos diários e fluxos líquidos em bridges cross-chain—captando comportamento dos utilizadores, intensidade de utilização da rede e mobilidade dos ativos. Estes dados nativos on-chain oferecem uma visão mais abrangente das alterações estruturais nos ecossistemas blockchain, permitindo aferir se os fluxos de capital são acompanhados por procura efetiva e crescimento sustentável, e identificar redes com potencial real de desenvolvimento.

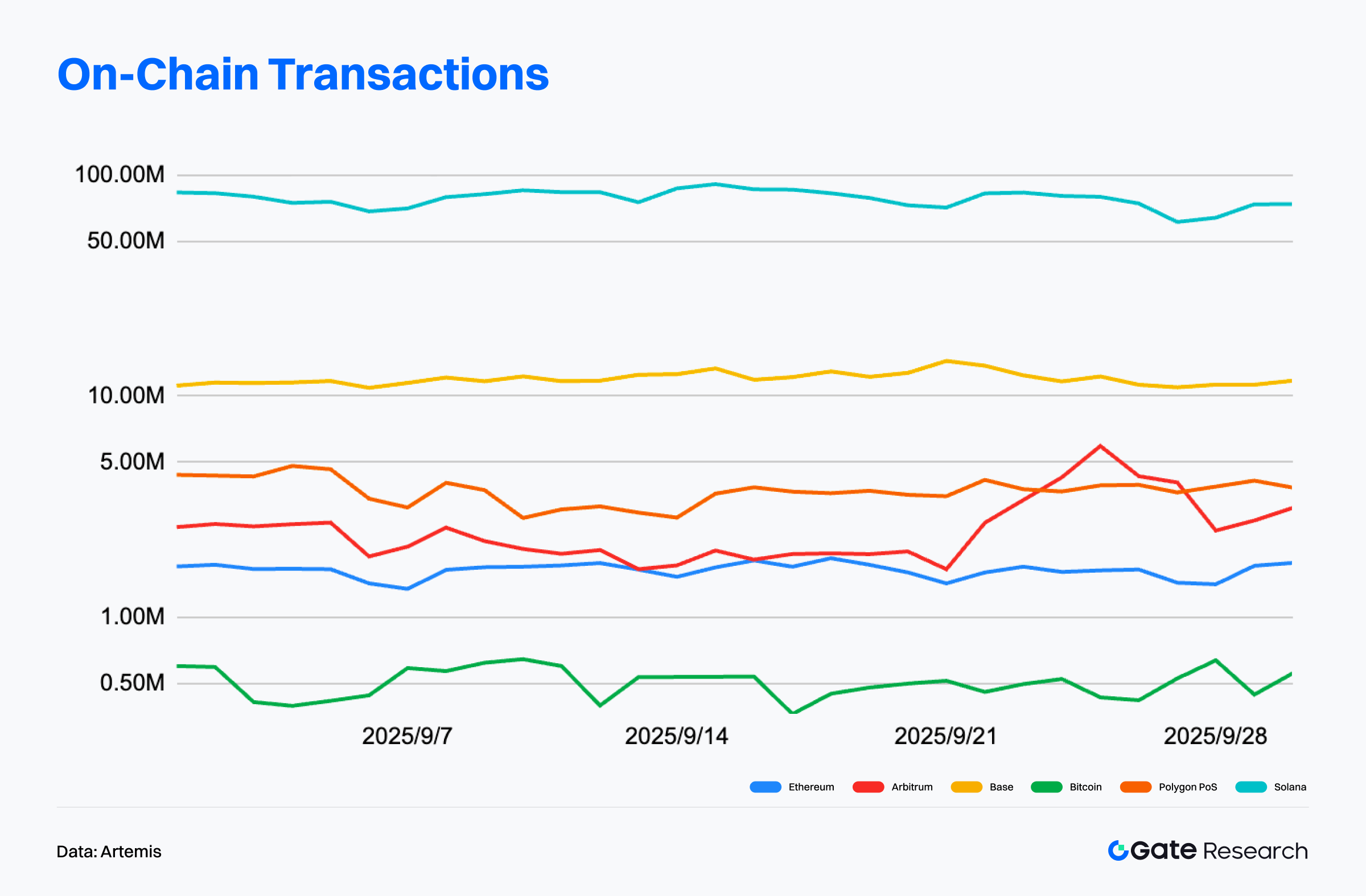

Análise de Transações: Solana e Base Crescem, Ethereum Recuo Ligeiro

De acordo com Artemis, as transações nas principais blockchains em setembro evidenciaram divergência estrutural. Solana manteve-se líder, com 2,3 mil milhões de transações mensais, uma ligeira redução face aos 2,8 mil milhões em agosto, mas ainda em níveis muito elevados, evidenciando forte fidelização e dinamismo do ecossistema.【1】

Base registou o maior crescimento, aumentando de 285 milhões para 361 milhões de transações mensais (+26,6%), reforçando a liderança no universo Layer2. Ambiente estável de baixas taxas e diversidade de aplicações foram decisivos para este desempenho.

Ethereum mainnet apresentou um declínio marginal de 5,55% no volume de transações, mantendo-se, porém, como pilar central para ativos de elevado valor e interações entre protocolos.

Arbitrum registou uma queda de 11,5% nas transações, mas recuperou acentuadamente no final de setembro, impulsionada pelo programa DRIP, que pode restaurar o dinamismo a curto prazo.

O panorama das transações on-chain mantém a estrutura dual “alta frequência × alto valor”. Solana e Base lideram em frequência, com elevada atividade e penetração do ecossistema; Ethereum e Arbitrum mantêm estabilidade nos casos DeFi. A especialização funcional entre cadeias acentua-se, com os ecossistemas blockchain a evoluírem para diferenciação e profissionalização.

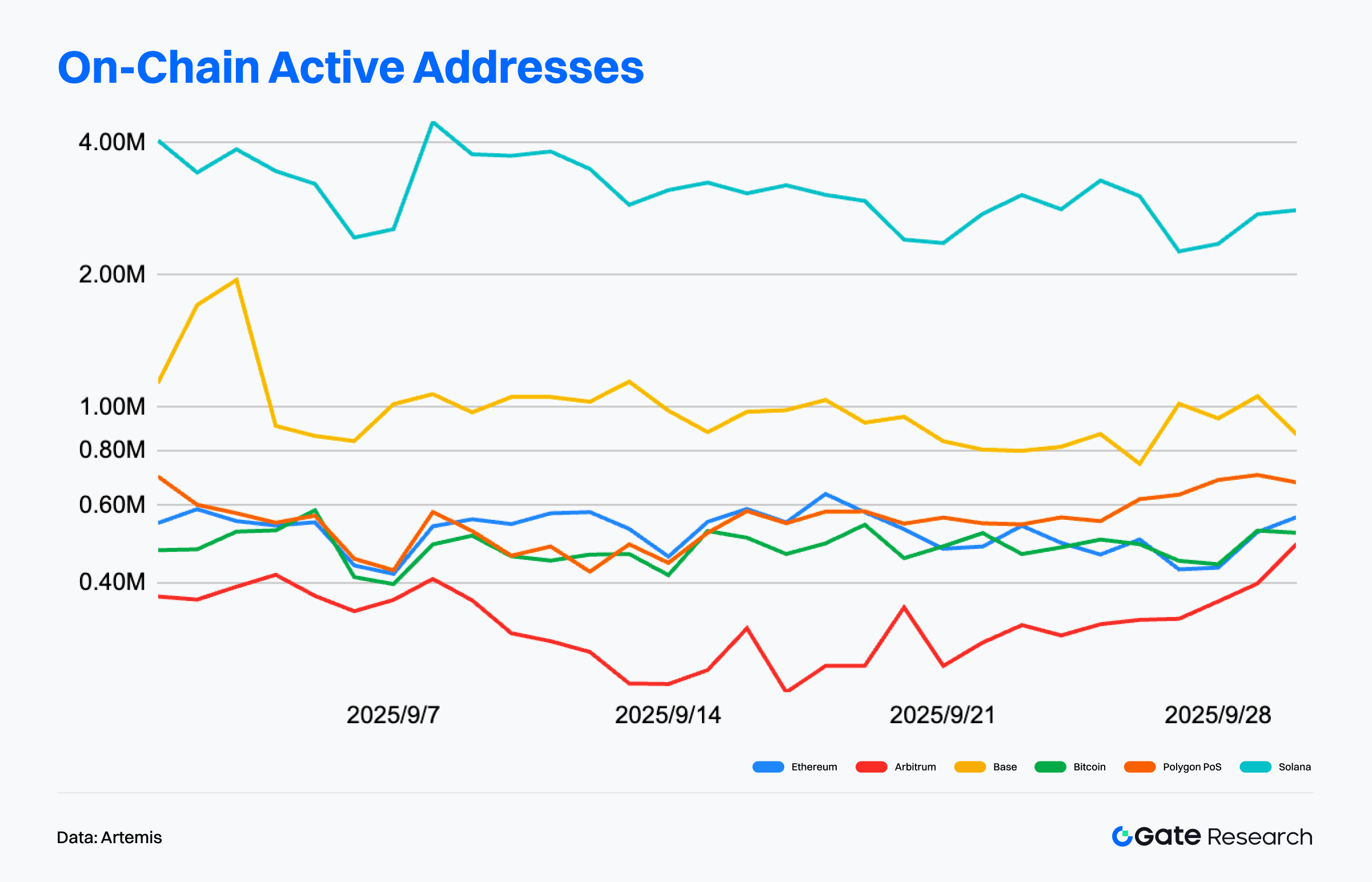

Análise de Endereços Ativos: Solana Lidera, Arbitrum Recupera

Segundo Artemis, em setembro de 2025, Solana manteve-se líder em endereços ativos, com média diária entre 3 e 4 milhões, revelando envolvimento excecional e interações frequentes. Apesar da volatilidade, Solana está muito à frente dos concorrentes, consolidando o estatuto de “cadeia de utilizadores de alta frequência”.【2】

Base também apresentou desempenho sólido, com entre 800 000 e 1,2 milhões de endereços ativos diários e tendência de subida no final do mês—evidência clara de expansão do ecossistema e forte aquisição de utilizadores, garantindo o segundo lugar.

Ethereum mainnet manteve entre 500 000 e 600 000 endereços ativos diários, com tendência estável e sem novos máximos, demonstrando estabilização da atividade. A estrutura “Mainnet + L2” permanece central na expansão do ecossistema Ethereum.

Arbitrum, após início de mês fraco, recuperou a partir de meados de setembro, atingindo cerca de 700 000 endereços ativos no final do mês. O plano DRIP é apontado como motor principal desta recuperação.

Em síntese, a estrutura de utilizadores entre cadeias está cada vez mais diferenciada: Solana e Base dominam interações de alta frequência e uso quotidiano, enquanto Ethereum garante o papel de principal portador de valor, com L2s como Arbitrum a complementar, formando um ecossistema multifacetado e funcionalmente distinto.

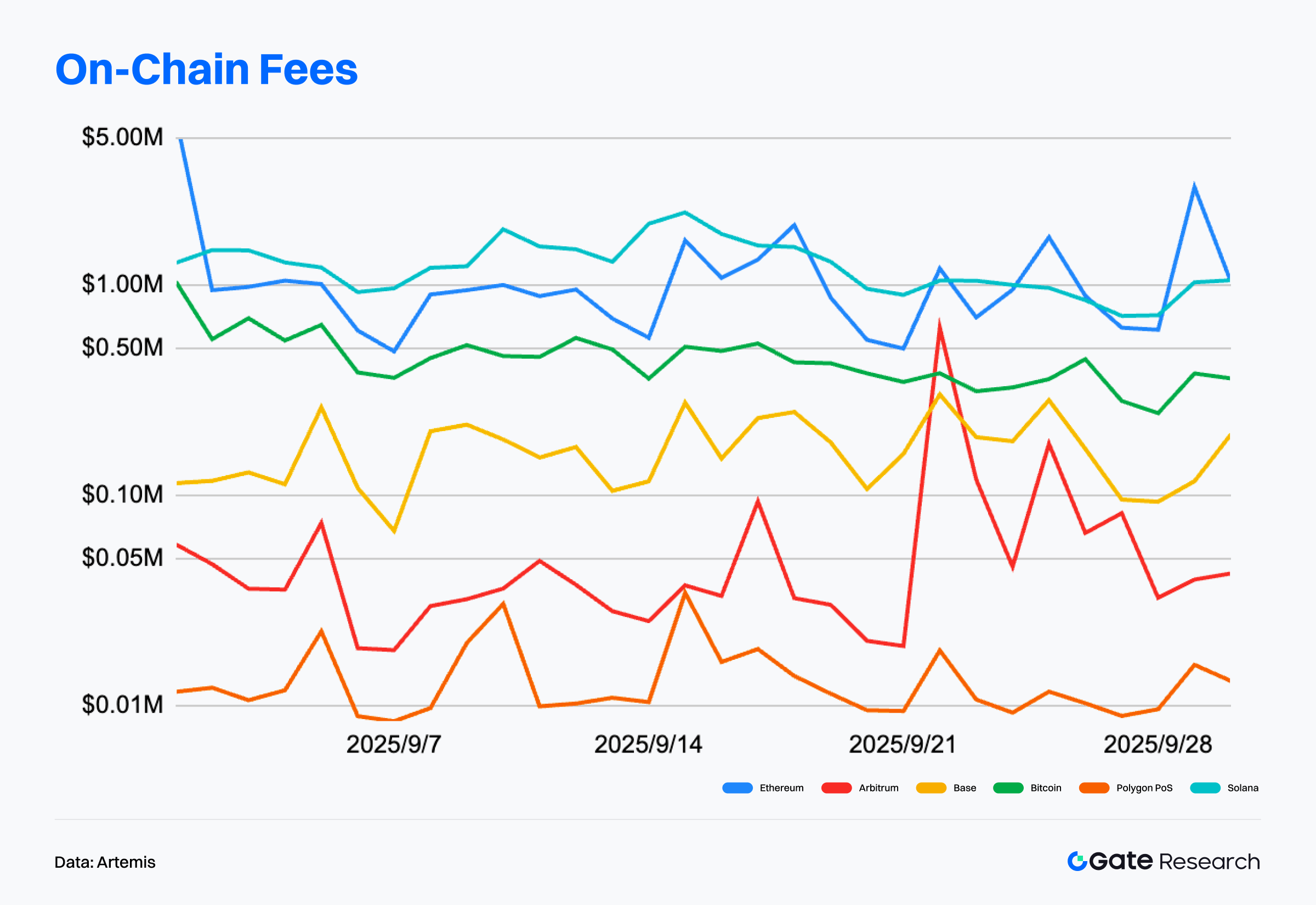

Análise de Receita de Taxas On-Chain: Ethereum Lidera, Polygon PoS Contraria Tendência

De acordo com Artemis, a receita de taxas on-chain das principais blockchains em setembro evidencia uma estrutura em que “cadeias de elevado valor lideram, cadeias de alta frequência mantêm estabilidade”.【3】

Ethereum manteve-se no topo apesar de uma descida de 9,75% face a agosto, reforçando o papel dominante no DeFi através de transações de alto valor e forte atividade DEX.

Solana registou queda de 9,64%, correção ligeira, mas ainda sustentada pelo modelo de transações frequentes. Base apresentou a maior descida, superior a 15%, refletindo arrefecimento pontual da atividade.

Arbitrum teve uma diminuição de 8,88%, mas registou pico em meados de setembro, sugerindo maior volatilidade induzida por incentivos temporários. Polygon PoS foi a única blockchain principal a registar forte crescimento da receita—mais de 40% mês a mês—associado ao hard fork de 11 de setembro e a atualizações relevantes do ecossistema.

Apesar da queda geral nas receitas de taxas, a evolução estrutural das interações on-chain é mais profunda. Solana e Base ampliam envolvimento com modelo “alta frequência, baixas taxas”, fidelizando utilizadores e developers; Ethereum domina casos “alto valor, alto rendimento”. A divergência revela dinâmica dual entre cadeias orientadas para escala e para valor; as tendências de taxas dependem do design de rede e dos incentivos, não apenas do volume de transações.

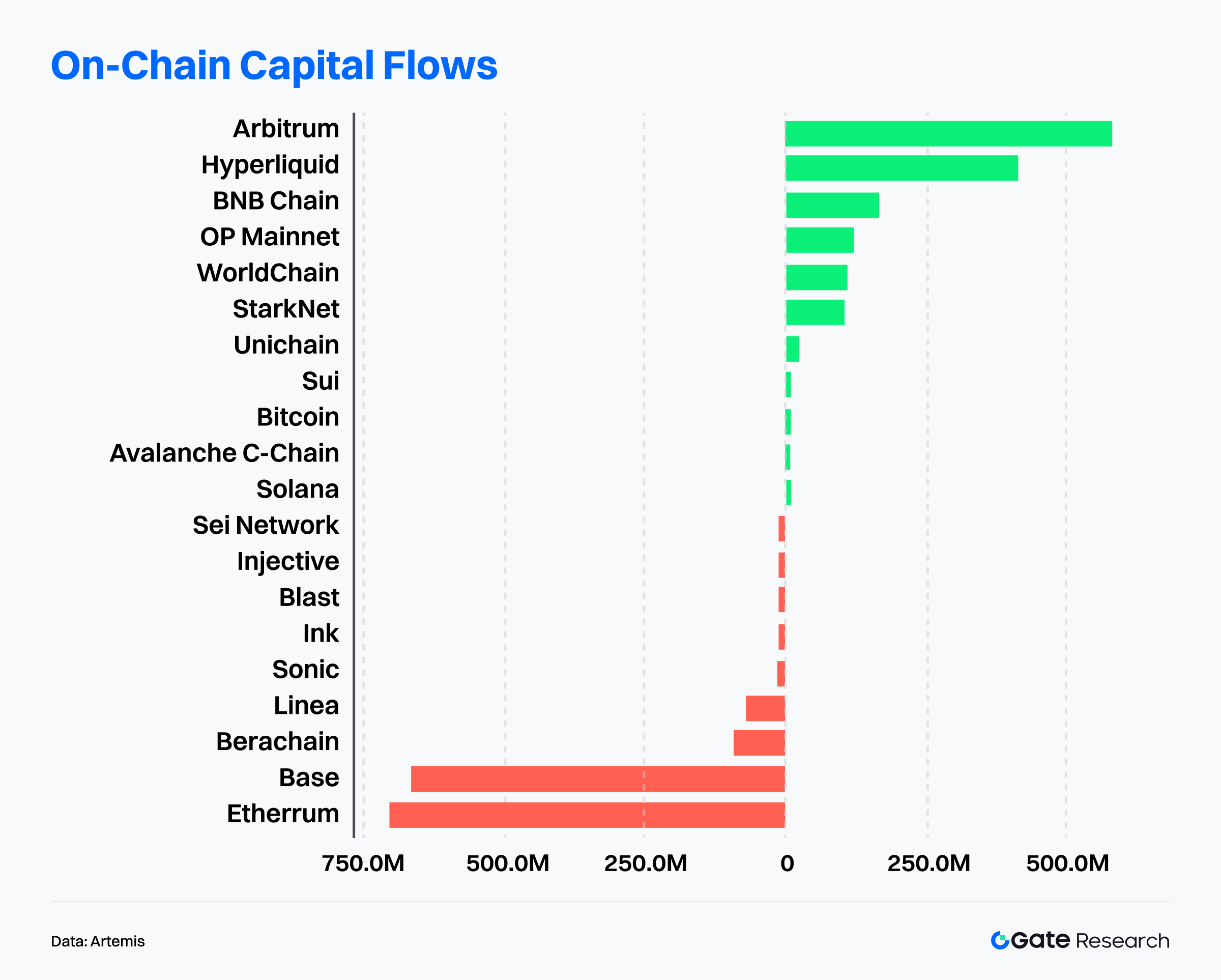

Divergência de Fluxos de Capitais: Arbitrum Lidera Entradas, Ethereum e Base Registam Saídas Elevadas

De acordo com Artemis, Arbitrum liderou em entradas líquidas de capital no último mês, atraindo mais de 500 milhões USD e revertendo tendência anterior de saídas. O motor foi o plano DRIP lançado pela ArbitrumDAO, com 24 milhões ARB distribuídos na primeira temporada para protocolos como Aave, Morpho e Euler, incentivando lending alavancado e recompensas adicionais. Na primeira semana, TVL de Arbitrum subiu mais de 360 milhões USD, liquidez DEX aumentou 23% e o mercado Morpho quase triplicou. Stablecoins registaram entradas recorde, com USDe e syrupUSDC a crescerem rapidamente, sublinhando o efeito catalisador do DRIP na liquidez e aplicações.【4】

Hyperliquid seguiu-se, atraindo mais de 400 milhões USD em entradas graças à experiência de trading otimizada e elevado envolvimento dos utilizadores. BNB Chain, OP Mainnet e WorldChain registaram também entradas relevantes, mostrando que L2s e cadeias de trading mantêm capacidade robusta de atração de capital, reforçando a concentração de liquidez em ecossistemas com base real de utilizadores e profundidade de aplicação.

Em sentido inverso, Ethereum registou quase 750 milhões USD em saídas mensais e Base mais de 600 milhões USD, liderando entre os ecossistemas com maiores retiradas. Cadeias emergentes como Berachain, Linea e Sonic também enfrentaram saídas de capital. O mercado realoca liquidez para projetos com maior potencial de crescimento, enquanto cadeias populares passam por correções de curto prazo. Com competição Layer2 intensificada, o mercado reavalia sustentabilidade e adoção real de cada ecossistema. Projetos sem inovação ou tração de utilizadores arriscam saídas persistentes de liquidez.

Em resumo, os fluxos de capitais on-chain rodam rapidamente. O crescimento da Arbitrum, impulsionado por incentivos e colaboração entre protocolos, consolidou a posição de Layer2 de referência. Ecossistemas com saídas de capital devem identificar novas fontes de crescimento e inovação para recuperar dinamismo e liquidez.

Análise de Métricas Cruciais do Bitcoin

Em setembro, o Bitcoin registou correção acentuada, tocando 107 261 USD e quebrando várias médias móveis, gerando maior cautela no mercado. No final do mês, o ímpeto comprador regressou, com médias móveis de curto prazo a cruzarem em alta, impulsionando o preço e superando resistências em 116 000 USD e 120 000 USD. Apesar da recuperação, volume de trading e momentum MACD não acompanharam, tornando incerta a sustentabilidade da subida.

Com entradas de capital mais lentas e procura enfraquecida, a dinâmica on-chain oferta–procura e o comportamento dos holders tornaram-se indicadores centrais para as tendências futuras. Esta secção centra-se em três métricas on-chain—cost basis realizado e zonas de risco, Short-Term Holder Realized Value Ratio (STH RVT) e Long-Term Holder Net Position Change—para analisar a estrutura de distribuição do Bitcoin, capacidade de absorção de capital e potenciais riscos.

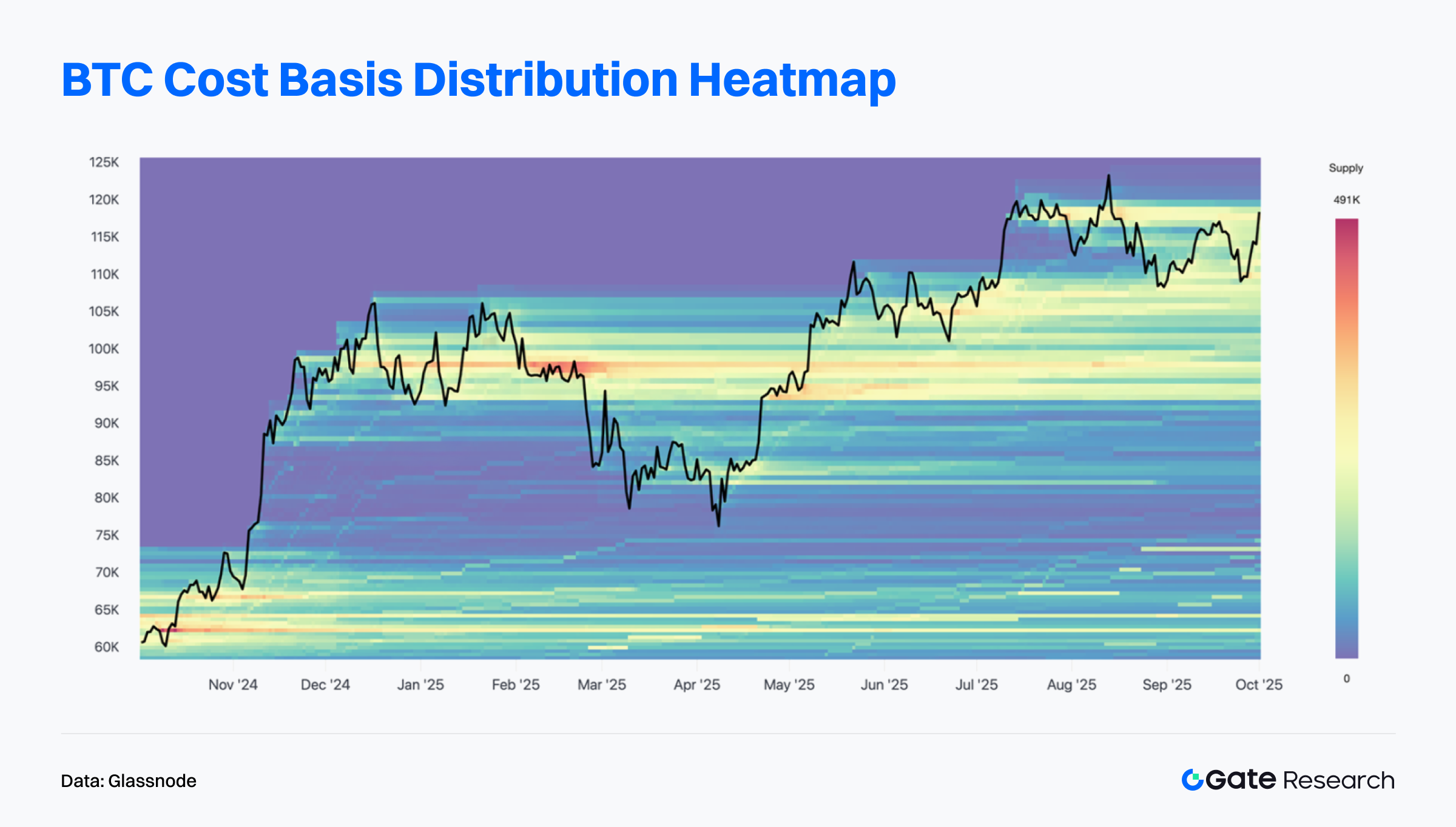

Zona de Oferta Densa Acima do Preço do BTC — Mais Subidas Exigem Absorção

Segundo Glassnode, o Bitcoin enfrenta forte resistência de oferta entre 114 000–118 000 USD. Esta zona agrega moedas compradas entre final de agosto e início de setembro, representando posições históricas de alto custo.【6】

Se o preço recuperar para esta zona, compradores anteriores podem vender para compensar ou realizar pequenos lucros, criando pressão de venda. Para romper novos máximos, o mercado precisa absorver esta oferta, permitindo consolidação saudável antes de nova subida.

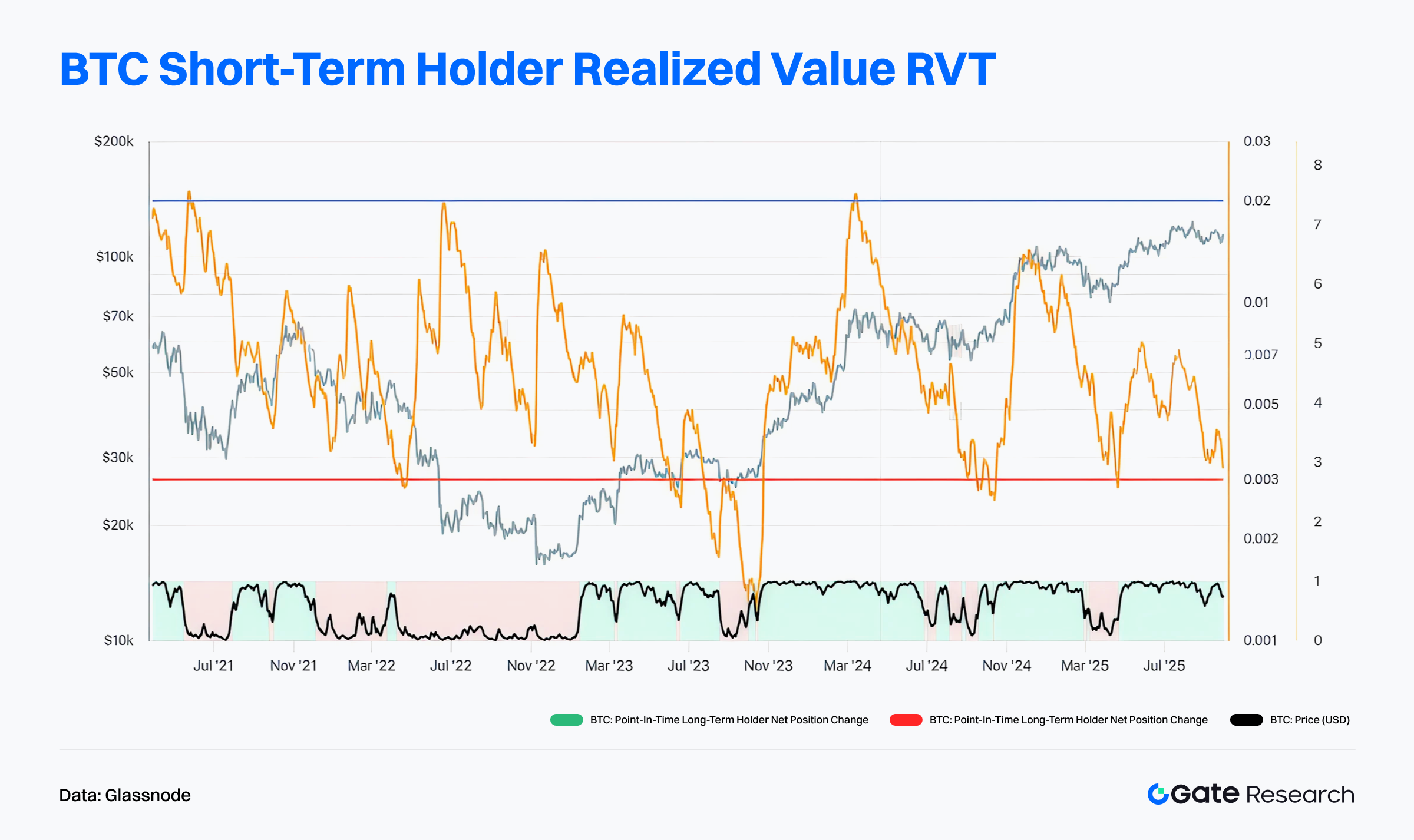

Holders de Curto Prazo Mantêm Atividade Fraca — Ímpeto de Capital em Arrefecimento

Glassnode revela que o STH RVT continuou a descer, aproximando-se do limiar de arrefecimento de mercado em 0,003, sinalizando atividade de capital on-chain em níveis muito baixos. Um RVT inferior indica baixo volume de transações face ao market cap realizado, sugerindo escassez de novo capital.【7】

O RVT mantém-se perto de mínimos históricos, mostrando que o entusiasmo de trading diminuiu e a especulação de curto prazo está contida. Embora o preço do Bitcoin tenha subido desde o final de 2024, o RVT baixo revela que este rally não tem suporte on-chain comparável a bull markets anteriores. Sem mais liquidez e entradas de capital, o preço pode não superar máximos históricos e enfrenta riscos de arrefecimento estrutural.

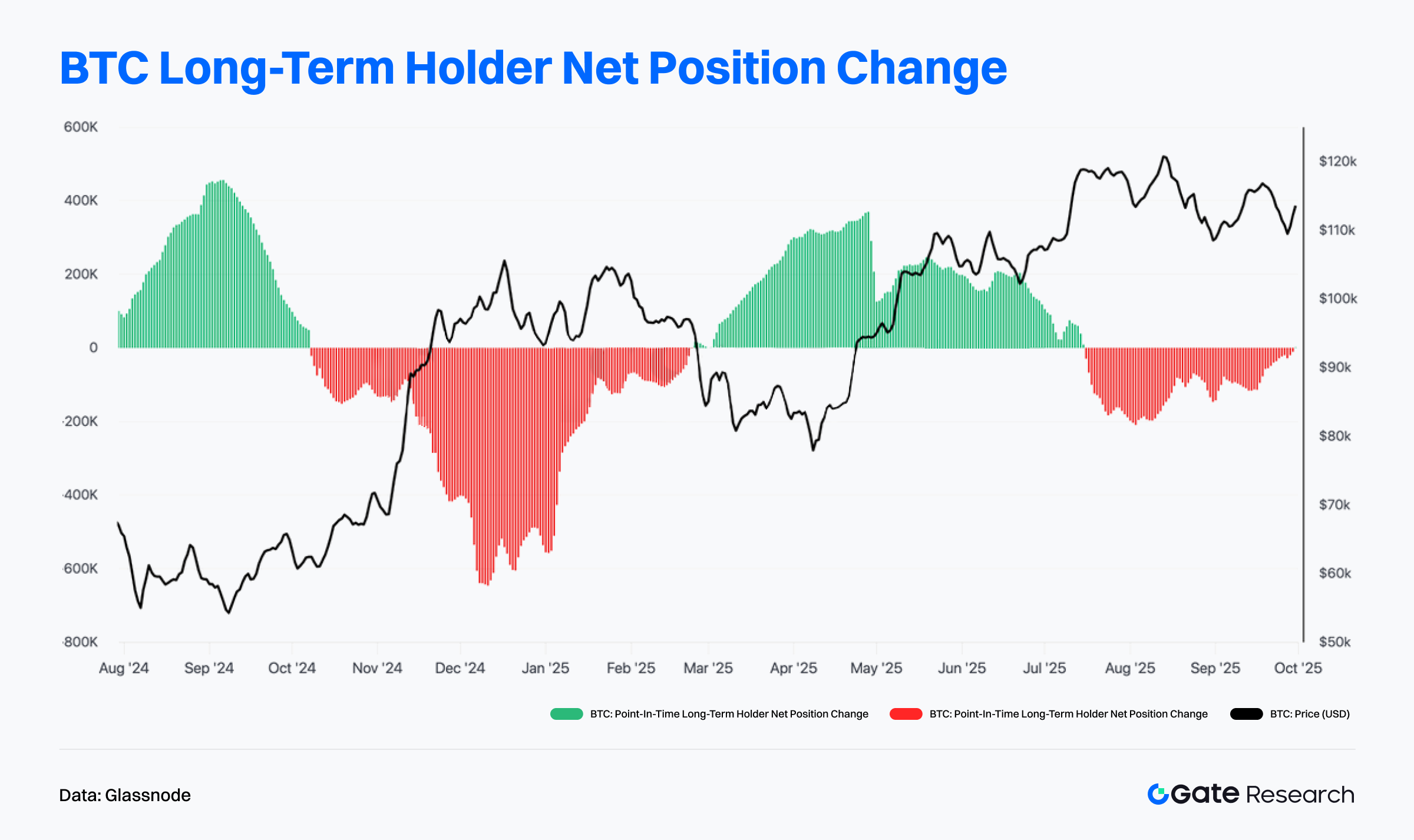

Holders de Longo Prazo Reduzem Posições — Preço Sob Pressão

Segundo Glassnode, o Long-Term Holder Net Position Change mantém-se negativo há várias semanas, sinalizando redução de saldos, saída de moedas do cold storage e potenciais vendas. O gráfico mostra saídas líquidas de holders de longo prazo, com estimativas de centenas de milhares de BTC nos últimos dois meses. Isto indica realização de lucros ou mitigação de risco em níveis elevados.【8】

Este padrão de distribuição por holders de longo prazo associa-se a topos cíclicos. Quando o preço consolida perto dos máximos e holders continuam a vender, pode surgir desequilíbrio oferta–procura, dificultando novas subidas. Sem suporte de capital de longo prazo, o ímpeto pode limitar-se. Ausência de novas compras aponta para pressão de correção; investidores devem monitorizar o comportamento dos holders de longo prazo como sinal para a próxima fase do mercado.

Projetos em Tendência & Atividade de Tokens

Os dados on-chain mostram capital e utilizadores a concentrarem-se em ecossistemas com base sólida de interação e forte profundidade de aplicação. Simultaneamente, projetos com narrativas robustas e inovação tecnológica tornam-se o foco dos investidores. Esta secção destaca os projetos e tokens mais relevantes das últimas semanas, analisando a lógica por trás do crescimento e o impacto potencial no mercado.

Visão Geral de Projetos em Tendência

Plasma

Plasma é um projeto blockchain centrado em stablecoins, com arquitetura de pagamentos de entrada reduzida, elevada privacidade e throughput elevado, visando infraestruturas financeiras eficientes para mercados emergentes. Ao integrar emissão, lending, mining de liquidez e distribuição de aplicações numa única rede, Plasma cria ecossistema estável. O token XPL serve para governação, staking e taxas de transação, com crescimento impulsionado por estratégias como airdrops, vendas públicas e cashback com cartão de crédito.

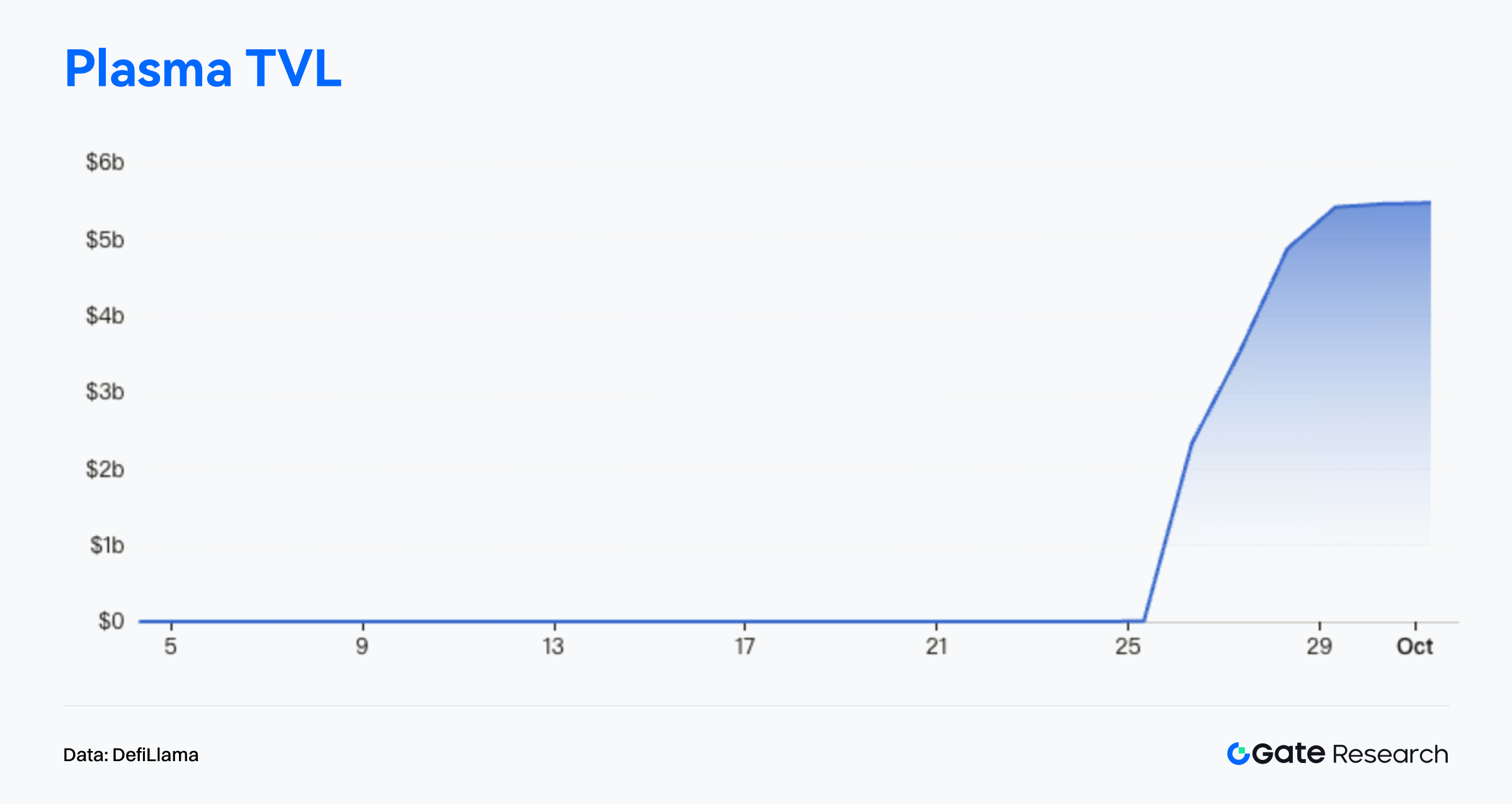

Segundo DefiLlama, poucos dias após lançamento da mainnet, o TVL da Plasma superou 5,46 mil milhões USD a 30 de setembro, subida semanal de mais de 40%, ultrapassando Base temporariamente. A oferta de stablecoins excedeu 7 mil milhões USD em dois dias, evidenciando força na absorção de capital. Lending Vault atingiu 1,4 mil milhões USD em depósitos, com yield anual próxima de 40%. O meme coin trillions valorizou 936% num dia, superando 50 milhões USD, refletindo liquidez crescente. XPL atingiu máximo de 1,67 USD, levando FDV acima de 14 mil milhões USD.【9】

O crescimento da Plasma resulta do desempenho técnico e da estratégia de mercado agressiva. Em várias rondas de pre-sale, o projeto atraiu quase 1,6 mil milhões USD, com early whales a obter até 19× de retorno. Todos os participantes do pré-depósito receberam airdrop adicional, com recompensas até 13 000 USD. O Launchpad arrecadou 251 milhões USD, com oversubscription de 23 847%, tornando-se um dos lançamentos mais comentados do mês.

Estratégicamente, Plasma foca-se em mercados emergentes com uso ativo de stablecoins, como Sudeste Asiático e Turquia, e planeia lançar o cartão pré-pago Plasma One, com cashback e yield on-chain—competindo com o ecossistema TRON. Parcerias com mais de 100 projetos DeFi, incentivos à liquidez e tesouraria superior a 1,5 mil milhões USD sustentam o crescimento. O sucesso a longo prazo dependerá da retenção de utilizadores, adoção real de stablecoins e navegação dos desafios regulatórios internacionais.

Visão Geral de Tokens em Tendência

$MYX

MYX é o token nativo da MYX Finance, protocolo de derivados descentralizado especializado em trading de futuros perpétuos on-chain. A plataforma privilegia acesso permissionless, zero slippage e governação comunitária, redefinindo a experiência de trading on-chain. O design elimina order books e intermediários, permitindo negociação eficiente e a baixo custo. MYX alimenta governação, recompensas de staking e distribuição de taxas.

Segundo CoinGecko, MYX subiu 63,25% na semana até 30 de setembro, atingindo máximo de 16,40 USD, superando o mercado global. Este rally reflete sinergia entre condições macro e fundamentos do projeto: a recuperação da liquidez global aumentou o apetite de risco, canalizando capital para altcoins como MYX, enquanto o lançamento de módulos, novos incentivos e expansão de parcerias acelerou entradas de utilizadores e capital.【10】

O envolvimento comunitário MYX disparou. Em X, Telegram e fóruns, discussões sobre mecânica de trading, rumores de airdrop e roadmap multiplicaram-se. Influenciadores chamaram MYX de “dark horse dos perpétuos on-chain”, sugerindo potencial de crescimento acelerado. Capturas de transações on-chain e análise de wallets ampliaram o FOMO e adesão. O debate sobre sobrevalorização reforçou o momentum e a visibilidade do token.

Em síntese, MYX Finance destaca-se nos derivados descentralizados por inovação, eficiência e experiência centrada no utilizador. Incentivos de liquidez robustos, atenção institucional, envolvimento comunitário e momentum técnico positivo sustentam potencial de continuação a curto prazo. Se as entradas persistirem, MYX pode tornar-se infraestrutura essencial nos derivados on-chain.

Conclusão

Em setembro de 2025, atividade on-chain e distribuição de capitais continuaram a divergir. Solana, com 2,3 mil milhões de transações mensais, manteve liderança em alta frequência, enquanto Base, com subida de 26,6% no volume e mais de 1 milhão de endereços ativos, consolidou o estatuto de Layer2 de referência. Ethereum, apesar de ligeiro recuo em transações e endereços ativos, manteve-se a principal cadeia de elevado valor, reforçando papel no DeFi e interações ao nível de protocolo.

Em capitais, Arbitrum, graças ao DRIP, registou mais de 500 milhões USD em entradas líquidas, liderando na atração de capital com recuperação do TVL e atividade. Ethereum e Base tiveram saídas líquidas de 750 milhões USD e 600 milhões USD, respetivamente, refletindo reprecificação de liquidez sob competição intensificada por incentivos. O capital rodou rapidamente para ecossistemas emergentes com melhores yields ou incentivos inovadores.

Para o Bitcoin, métricas on-chain indicam consolidação lateral—com holders de curto prazo pouco ativos e holders de longo prazo a distribuir posições—sugerindo ímpeto limitado para novas subidas. As zonas de cost-basis dão suporte técnico, apontando para fase corretiva e não reversão total de tendência.

Dos projetos, Plasma destacou-se como cadeia revelação, pelo design integrado de stablecoins e estratégia de incentivos, atingindo mais de 5,4 mil milhões USD em TVL e revitalizando a participação. MYX Finance tornou-se a estrela ascendente dos derivados, com token a subir 63,25% numa semana, em ambiente de hype comunitário e envolvimento institucional.

No geral, capital e utilizadores aceleram para ecossistemas de atividade forte, throughput elevado e narrativas cativantes, reforçando a tendência de divergência estrutural no universo on-chain.

Referências:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- DefiLlama, https://defillama.com/chain/arbitrum

- Glassnode, https://studio.glassnode.com/charts/indicators.CostBasisDistributionHeatmap?a=BTC&mScl=lin&period=1y&s=1727838936&u=1759374936&zoom=365

- Glassnode, https://studio.glassnode.com/charts/btc-sth-realized-rvt-ratio?a=BTC&s=1398402256&u=1759190400&zoom=

- Glassnode, https://studio.glassnode.com/charts/supply.LthNetChangePit?a=BTC&c=native&ema=0&mAvg=3&mMedian=0&mScl=lin&pScl=lin&period=1y&resolution=24h&s=1722384000&u=1759276800&zoom=

- DefiLlama, https://defillama.com/chain/plasma

- CoinGecko, https://www.coingecko.com/en/coins/myx-finance

Gate Research é uma plataforma avançada de pesquisa blockchain e criptomoeda, que oferece conteúdos aprofundados, incluindo análise técnica, tendências de mercado, investigação sectorial, previsões de tendências e análise de política macroeconómica.

Disclaimer

Investir em mercados de criptomoedas envolve risco elevado. Os utilizadores devem realizar a sua própria análise e compreender integralmente os ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por quaisquer perdas ou danos decorrentes dessas decisões.

Partilhar

Conteúdos

Artigos relacionados

Tudo o que precisa saber sobre o Quantitative Strategy Trading

Um Guia para o Departamento de Eficiência Governamental (DOGE)

Como os Agentes de IA Impulsionarão a Cripto no Mercado Principal

USDC e o Futuro do Dólar

O que é MAGA? Decodificando o Token Temático de Trump