Perpétuos de Equity: Grandes Desafios e Arranques Lentos

Principais Insights

- Os equity perps continuam a ser uma categoria com elevado potencial, mas ainda não comprovada, com pouca adesão on-chain devido ao desajuste do público-alvo, baixa procura e alternativas mais populares como as opções 0DTE.

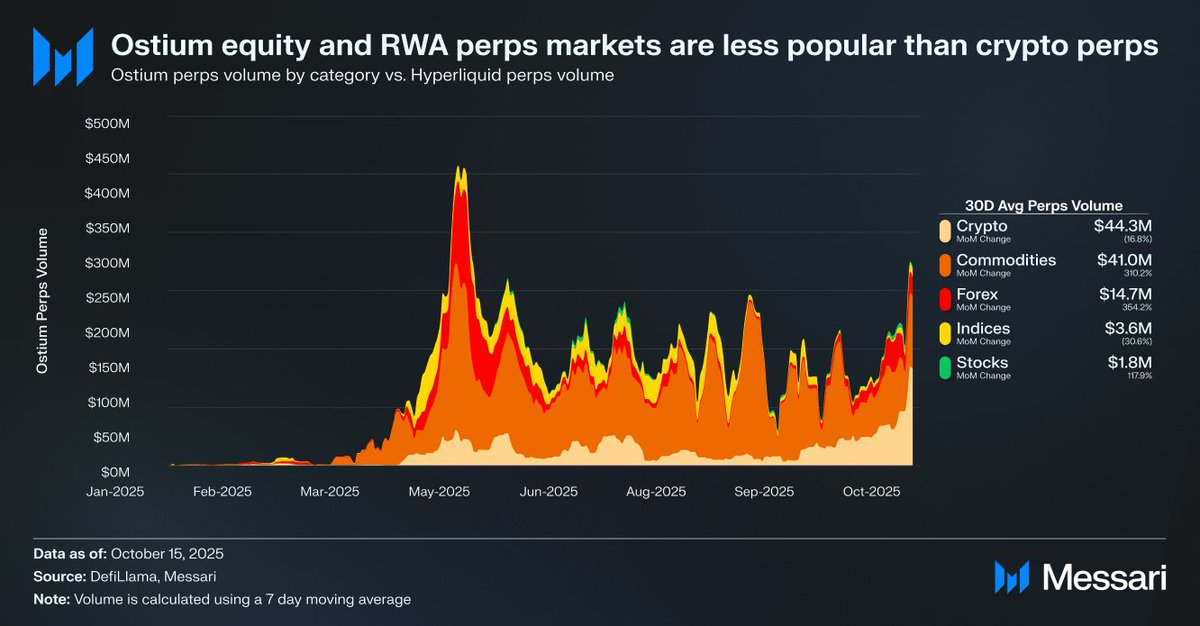

- Plataformas como a Ostium registam apenas $1,8 milhões em volume diário de stock perp, face aos $44,3 milhões em crypto perps, evidenciando fraca tração.

- Este cenário pode indicar procura latente, limitada por infraestruturas e restrições regulatórias. A recente atualização HIP-3 da Hyperliquid representa a melhor oportunidade para os equity perps ganharem tração, embora a adoção deva ser gradual.

Fonte: Messari (@ 0xCryptoSam)

Os equity perpetuals têm sido apontados como a próxima grande tendência dos mercados on-chain, mas atualmente existem poucos dados que sustentem essa expectativa a curto prazo. Ostium, um perp DEX popular para RWAs, regista uma média de $1,8 milhões de volume diário perp em ações, comparando com $44,3 milhões em perpetuals de cripto, o que revela uma procura limitada.

A diferença na adoção resulta do desajuste do público-alvo. Os traders on-chain mostram pouco interesse em equities, enquanto os traders off-chain em plataformas como a Robinhood podem negociar ações e opções, mas não perpetuals. Investidores internacionais sem acesso a equities dos EUA poderiam ser um grupo-alvo lógico, mas tendem a preferir deter o ativo subjacente para usufruir dos direitos de acionista e evitar taxas de financiamento e risco de liquidação.

As equities enfrentam menos desafios de interoperabilidade do que os tokens, que beneficiam da conveniência dos synthetic wrappers. Para o investidor comum, praticamente todas as ações nos mercados globais são abstraídas em tickers individuais acessíveis por pesquisa. Assim, embora os perps acrescentem uma componente permissionless e resistente à censura às ações, o investidor médio em equities ou desconhece ou não demonstra interesse.

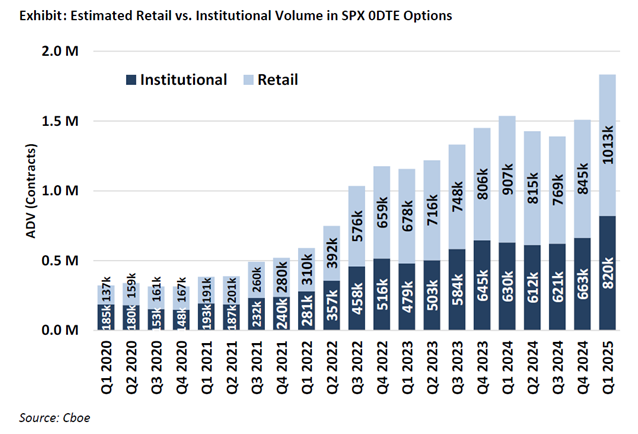

https://www.fow.com/insights/analysis-cboe-points-to-retail-flow-as-zero-day-options-grow

O utilizador mais plausível dos equity perps é o trader de opções de retalho (que impulsiona%20de acordo com estimativas publicadas pela Cboe Market Intelligence na semana passada.) 50-60% do volume de trading 0DTE na Robinhood). No entanto, as exchanges tradicionais que dependem de serviços bancários não vão adotar equity perps até haver clareza legal. A CFTC permite perps para BTC e ETH, mas ambos foram classificados como não sendo valores mobiliários. Embora os perps sejam mais intuitivos do que as opções, como a adoção de retalho depende da clareza regulatória, a adoção pode demorar mais do que o esperado.

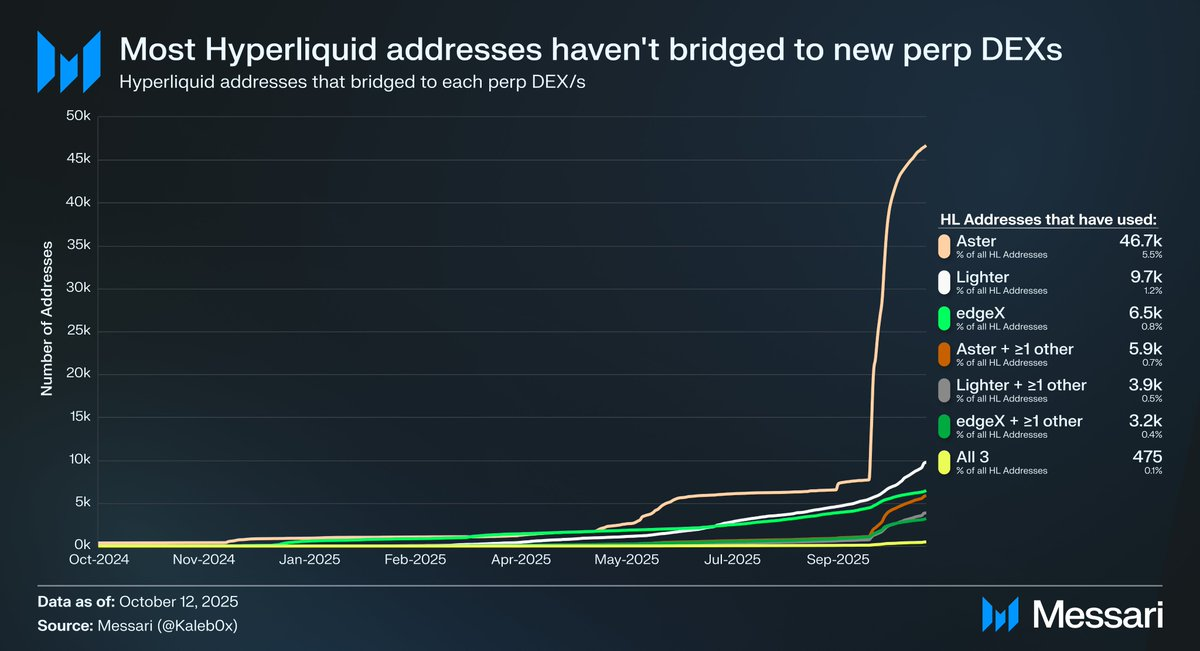

Fonte: @ Kaleb0x

Vejamos como os equity perps podem evoluir com o HIP-3 na Hyperliquid, que introduziu mercados perp permissionless. Menos de 10% dos endereços Hyperliquid fizeram bridge para Aster, Lighter e edgeX, e ainda menos para múltiplos perp DEXs, sugerindo que o capital na Hyperliquid é estável e de maior qualidade. Existem duas formas de interpretar estes dados relativamente ao futuro dos equity perps:

- Os utilizadores Hyperliquid são fiéis à Hyperliquid e tendem a escolher esta plataforma em detrimento de outros perp DEXs, independentemente dos ativos listados ou funcionalidades.

- Os utilizadores Hyperliquid estão satisfeitos com as atuais ofertas do mercado perp.

Na minha opinião, ambas as interpretações são válidas. Como os utilizadores Hyperliquid não transferiram capital em massa mesmo com incentivos, é provável que sejam fiéis à plataforma. Contudo, dado que a maioria do volume e open interest na Hyperliquid, tal como noutros perp DEXs, se concentra nos majors, é difícil afirmar se os utilizadores valorizam a diversidade de mercado e se os equity perps são relevantes para o utilizador médio Hyperliquid (e, sobretudo, para os Hyperliquid whales que detêm 70% do open interest na Hyperliquid). Muitos destes traders mantêm contas em exchanges e brokers tradicionais, o que limita o mercado total endereçável para equity perps na Hyperliquid. Além disso, isto pode não gerar novo open interest ou volume para a Hyperliquid; pode apenas absorver o fluxo já existente na plataforma.

Embora a Ostium ($22 mil milhões em volume perp anual) e wrappers de tokens de equity como a xStocks ($279 milhões em volume spot) ainda não tenham registado adoção massiva, isso pode refletir limitações de infraestrutura e não falta de procura subjacente. Este padrão é semelhante ao crescimento inicial dos perps. A GMX demonstrou que havia procura para perps on-chain, mas a infraestrutura não suportava volume sustentado. A Hyerliquid resolveu esse problema e desbloqueou a procura latente. Pela mesma lógica, os equity perpetuals podem encontrar o primeiro product–market fit escalável na Hyperliquid assim que o HIP-3 garantir desempenho e liquidez necessários. Os dados atuais não confirmam esta hipótese, mas o precedente é relevante e merece acompanhamento.

O potencial de valorização a longo prazo dos equity perps face às opções 0DTE mantém-se claro. Projetos como Trade[XYZ] podem explorar arbitragem regulatória e construir bases de utilizadores iniciais antes das exchanges tradicionais entrarem no segmento. Contudo, o verdadeiro desafio é captar traders de retalho off-chain, o que historicamente tem sido difícil para aplicações cripto.

Para ler a minha tese completa e saber como os equity perps se vão integrar nas projeções de receitas do HIP-3 para o primeiro ano, consulte o novo relatório da @ MessariCrypto:

https://messari.io/report/attached-at-the-hip-3

Aviso Legal:

- Este artigo foi republicado de [0xCryptoSam]. Todos os direitos de autor pertencem ao autor original [0xCryptoSam]. Se tiver alguma objeção a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de forma célere.

- Declaração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer recomendação de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI