Poderá o Ethereum redefinir o conceito de tesourarias corporativas sustentáveis em cripto, para além do Bitcoin?

Introdução

Em agosto de 2020, a MicroStrategy (hoje denominada Strategy) surpreendeu o setor financeiro ao investir milhões da sua tesouraria empresarial em Bitcoin, inaugurando uma estratégia que antes parecia impensável e que agora é amplamente adotada por empresas cotadas para se protegerem da inflação e criar valor. À medida que o Bitcoin afirma o seu papel nas finanças empresariais, surge uma nova questão: poderão altcoins como o Ether oferecer às empresas oportunidades superiores de crescimento, inovação ou diversificação? Este artigo explora os motivos que levam algumas empresas a expandir a sua estratégia além do Bitcoin, adotando o Ether como ativo de tesouraria. Analisa se esta estratégia pode replicar o sucesso da MicroStrategy, avaliando o potencial de retornos superiores, o acesso a ecossistemas blockchain inovadores e a sustentabilidade a longo prazo desta abordagem. O objetivo consiste em determinar se o Ether representa uma alternativa sustentável para a tesouraria empresarial em 2025 e nos anos seguintes.

Objetivo do Artigo

Este artigo pretende apurar se empresas cotadas podem adotar, com sucesso, a estratégia de tesouraria alavancada da Strategy implementada com Bitcoin, mas aplicada ao Ether, tendo como referência o conceito de mNAV (market Net Asset Value):

mNAV = Capitalização bolsista da empresa / Valor atual das participações em tokens

Esta métrica é fundamental, porque explica a obsessão destas empresas pelo indicador. Analisa também porque algumas preferem Ether ao Bitcoin, mesmo perante o sucesso comprovado da Strategy, que detém 629k BTC (avaliados em 72,5 mil milhões de dólares em agosto de 2025) e apresenta um mNAV de 1,6. Entre as vantagens potenciais do Ether destacam-se os retornos superiores, devido ao seu potencial de crescimento, a diversificação além do papel clássico de “reserva de valor” do Bitcoin e a participação em ecossistemas blockchain inovadores, como o staking de Ether (bloqueio de ETH para apoiar a rede e gerar rendimentos) e aplicações de finanças descentralizadas (DeFi). Este artigo pretende, assim, apurar se as estratégias de tesouraria em Ether podem oferecer retornos ajustados ao risco superiores (“alpha”) enquanto gerem níveis mais elevados de incerteza. Para tal, começa por analisar como o modelo de financiamento alavancado da Strategy impulsiona o prémio de mNAV, oferecendo um modelo para empresas que ponderam alocar recursos ao Ether.

Estratégia de Financiamento

A estratégia de tesouraria em Bitcoin da Strategy, lançada em 2020, procurou proteger o valor empresarial contra a inflação e beneficiar do potencial do Bitcoin como reserva de valor. Segundo o BCB Group, Michael Saylor escolheu o Bitcoin devido (1) ao “custo de capital” (retorno necessário para superar a inflação e o custo de oportunidade), que aumentou para 25% devido ao aumento dos preços dos ativos impulsionado por medidas de estímulo e aos baixos retornos de ativos tradicionais, como obrigações, tornando estes ineficazes como reserva de valor; e (2) às orientações da IRS, autoridade fiscal dos Estados Unidos, que estipulam que o Bitcoin seja tratado como propriedade e não como moeda, o que o torna fiscalmente menos complexo face à detenção de moeda.

À medida que o Bitcoin valorizou, Michael Saylor aproveitou os ganhos para captar fundos junto de investidores. Este financiamento pode ser dividido em duas vertentes: (1) Capital próprio e (2) Dívida;

(1) Capital próprio:

- Venda “At-the-Market” (ATM) de ações: A Strategy vende diretamente ações ordinárias Classe A da MSTR no mercado de capitais. Processo simples e direto.

- Ações preferenciais: Os compradores das obrigações convertíveis recebem um dividendo fixo de X%, mas não têm direito de voto, ao contrário dos acionistas ordinários. Exemplos destas ações preferenciais incluem STRF ou STRD, que oferecem um dividendo de 10% sobre o valor nominal de 100 $.

(2) Dívida:

- Obrigações Sénior Convertíveis: Instrumentos de dívida com maturidade definida que incluem a opção de converter as obrigações em ações ordinárias Classe A da MicroStrategy a um preço de conversão pré-acordado. Por exemplo, as Obrigações Sénior Convertíveis 0% da Strategy, no valor de 3 mil milhões de dólares com maturidade em 2029, permitem aos investidores converter as obrigações por ações ordinárias ao preço de 672,40 $ por ação, representando um prémio de 55% face ao preço de emissão, o que posterga a diluição acionista.

Fonte: Strategy (https://www.strategy.com/)

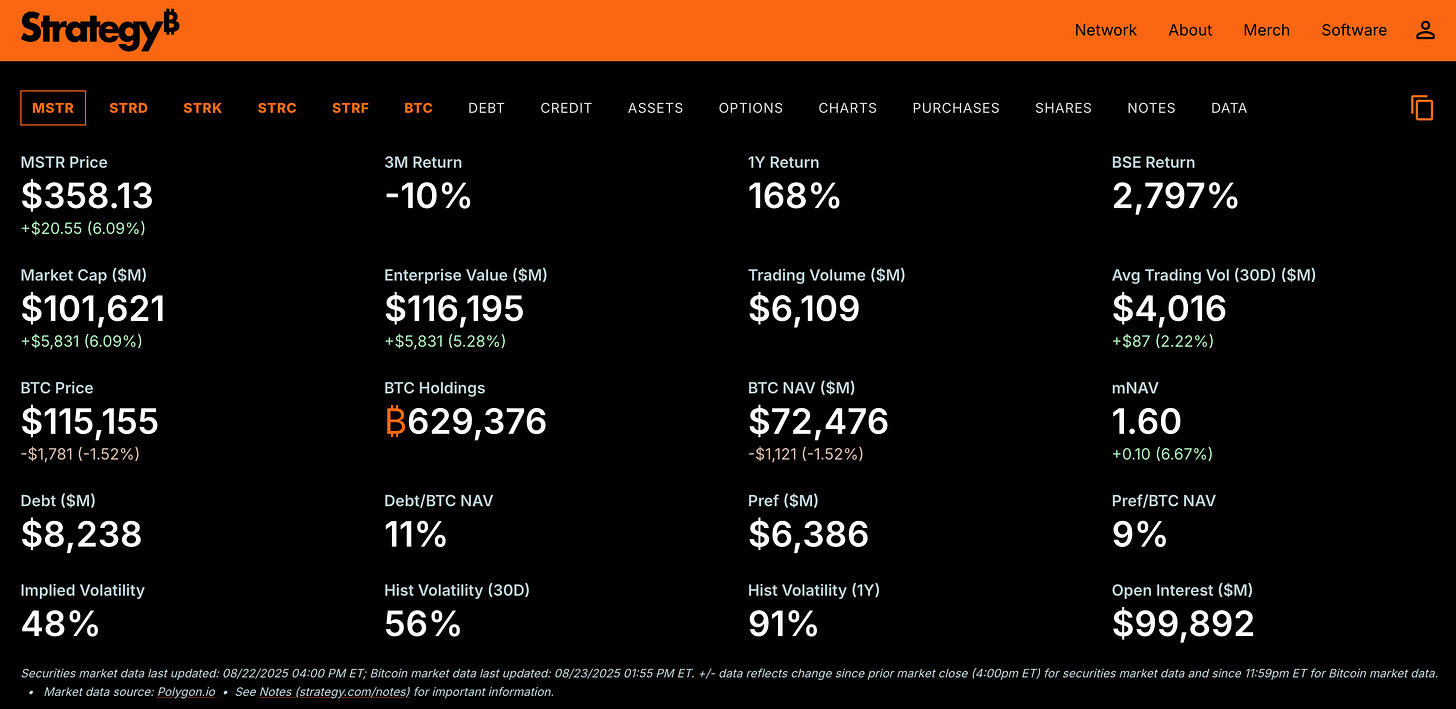

Através de emissões de capital próprio e dívida, a Strategy aumentou as suas reservas de Bitcoin para quase 630k BTC, avaliados em cerca de 72,5 mil milhões de dólares em agosto de 2025, mantendo uma valorização premium no mercado, visível num mNAV de 1,6.

Importa salientar que a Strategy emite novas ações sempre que o mNAV negoceia com prémio (mNAV > 1), vendendo-as acima do valor atual do NAV por ação. Por exemplo, com mNAV de 1,6 e NAV de 100 $ por ação, novas ações podem ser vendidas a 160 $. Os 60 $ adicionais reforçam a liquidez, permitindo adquirir mais Bitcoin e aumentar o NAV total (ativos menos passivos). Uma vez que o número de ações não cresce de forma proporcional, o NAV por ação aumenta, reforçando a confiança dos investidores e alimentando um efeito virtuoso de valorização.

Esta estratégia de financiamento alavancado permite à Strategy adquirir muito mais Bitcoin do que a liquidez permitiria, atingindo uma faixa de mNAV entre 1,6 e 2,1 em 2025, com o valor empresarial (capitalização bolsista + dívida + ações preferenciais - caixa) a superar os 72,5 mil milhões de dólares das reservas dos 630k BTC. Com um valor empresarial de cerca de 116 mil milhões de dólares em agosto de 2025, o mNAV aproximado de 1,6 reflete a confiança dos investidores na capacidade da empresa para aumentar o volume de Bitcoin por ação, recorrendo a emissões de capital de baixo custo, como notas convertíveis a 0% e vendas ATM.

Este método é mais eficiente do que empréstimos bancários tradicionais, que apresentam taxas de juro mais elevadas, e protege a tesouraria de Bitcoin da Strategy em casos de quedas acentuadas do preço, estruturando a dívida como “non-recourse” (sem recurso), restringindo os credores aos termos das obrigações e não ao Bitcoin ou restantes ativos da empresa. Para os investidores, esta alavancagem multiplica os retornos: um aumento de 10% no preço do Bitcoin pode impulsionar as ações da Strategy acima de 10% devido ao prémio mNAV, mas também expõe a empresa ao risco de perdas ampliadas se o Bitcoin desvalorizar.

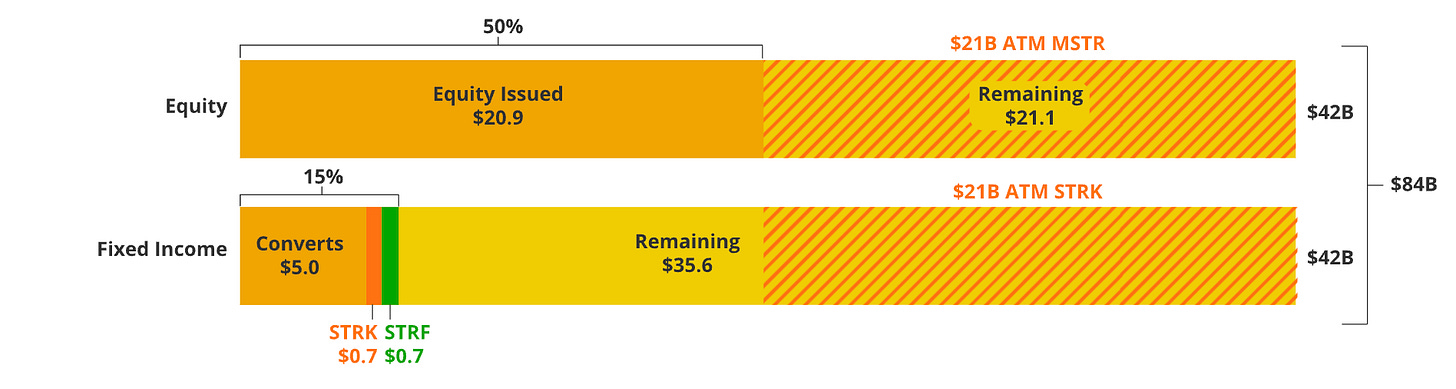

Fonte: VanEck – diagrama que mostra a estrutura da proposta de captação de 84 mil milhões de dólares pela MicroStrategy

O modelo de financiamento da Strategy, conforme apresentado pela VanEck na análise da proposta de captação de 84 mil milhões de dólares, demonstra como a alavancagem sustenta um mNAV elevado, oferecendo um modelo para estratégias de tesouraria em altcoins. A secção seguinte explica porque empresas cotadas estão a optar pelo Ether e se as abordagens alavancadas podem ser eficazes, equilibrando potencial de retorno superior com riscos acrescidos. Esta transição para o Ether depende de uma execução eficaz, como se detalha a seguir.

Porquê o Ether?

Depois de explicar como o modelo de financiamento alavancado da Strategy sustenta a sua tesouraria em Bitcoin, importa apurar se esta abordagem pode ser adaptada a altcoins como o Ethereum.

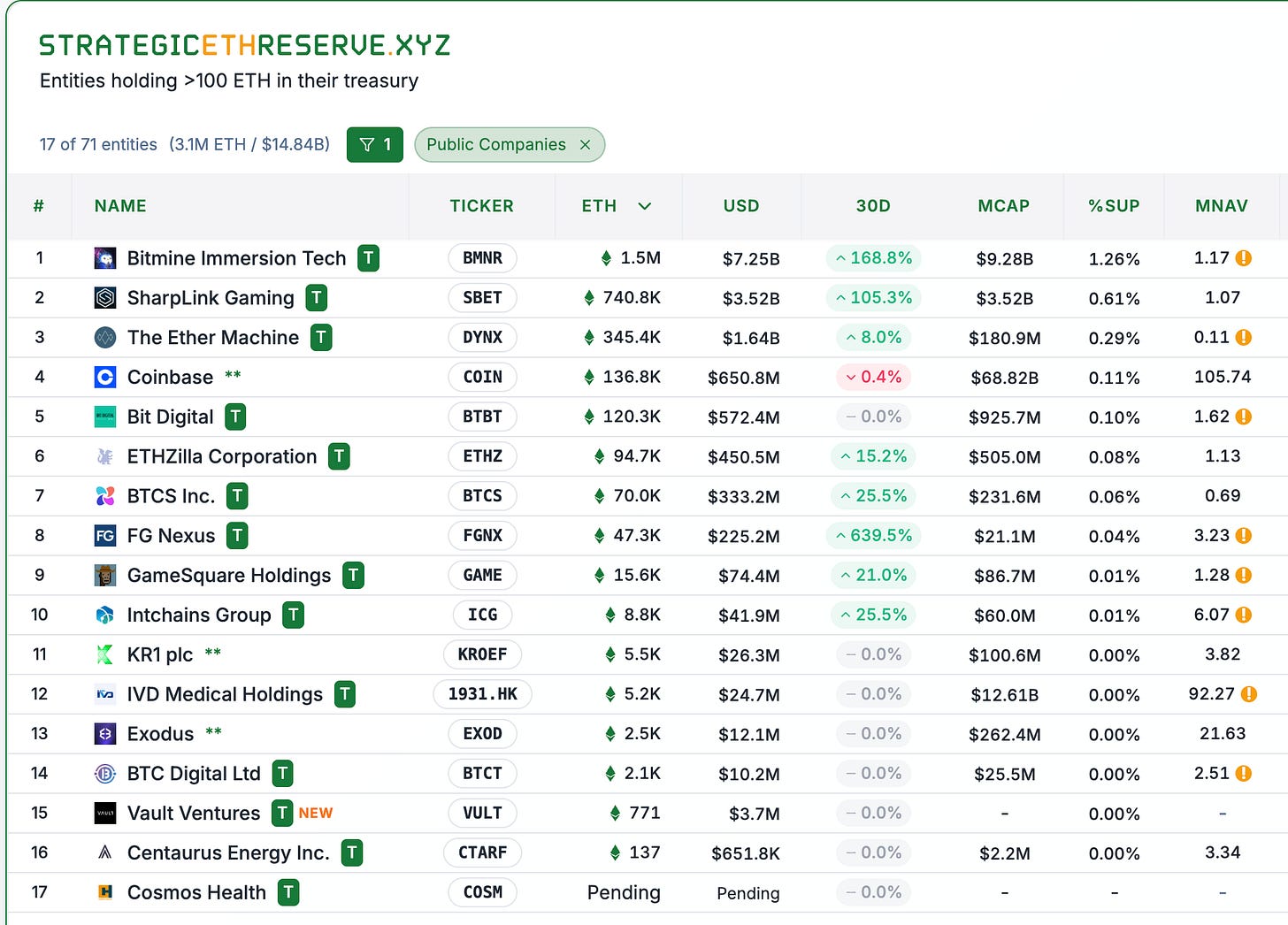

Fonte: StrategicETHReserve.xyz

Fonte: StrategicETHReserve.xyz e GameSquareHoldings (mNAV ajustado para 0,84 conforme site).

Na lista acima figuram oito empresas cotadas (excluindo exchanges centralizadas como a Coinbase). Algumas têm a cripto como principal atividade, como a BTCS Inc, dedicada à mineração de Bitcoin, ou podem ter exposição ao setor devido à sua gestão, como a contratação de Joseph Chalom pela SBET para co-CEO, reconhecido pela liderança da iniciativa de ativos digitais da Blackrock.

Segundo a análise, as razões principais para estas empresas considerarem o Ether incluem:

- Potencial de crescimento – O Ether tem uma capitalização de mercado inferior à do BTC, podendo oferecer retornos superiores devido à trajetória de crescimento. Tal proporcionaria aos acionistas retornos ajustados ao risco mais elevados do que o BTC. Por exemplo, a CAGR do Ether ronda atualmente os 62,8% ao ano nos últimos cinco anos (desde 2020). Contudo, é importante salientar que retornos passados não garantem retornos futuros.

- Rendimento de staking – O Ether permite gerar rendimento através de staking, e existe a perspetiva de um prémio obtido apenas por esta atividade. Numa simulação simples: se uma empresa pretende manter Ether indefinidamente num valor de 100 $, com uma taxa de desconto de 20% (taxa alvo de retorno em cripto), e assume-se um rendimento de staking de 5%, a empresa poderia esperar um prémio de 25% sobre o seu mNAV devido ao staking.

- Inovação – Empresas que detêm estes altcoins participam ativamente e apoiam o desenvolvimento do ecossistema, como o staking de Ether, DeFi ou dApps escaláveis, que oferecem valor mais diversificado para além da “reserva de valor“ do BTC.

- Vantagem de pioneirismo – Empresas que investem cedo em altcoins podem posicionar-se como líderes nas tesourarias de ETH, repetindo o impacto da Strategy em 2020 e atraindo investidores à medida que a adoção institucional do ETH se intensifica. Isto resulta num bom perfil de risco-retorno, visto que se espera que a procura aumente com o envolvimento de investidores institucionais. Adicionalmente, algumas empresas tentam mesmo antecipar-se na corrida para se tornarem as maiores detentoras de Ether, sinalizando credibilidade e atraindo capital pela escala e eficiência na aquisição de ETH.

Fatores de Sucesso

À partida, pode presumir-se que o sucesso destas empresas resulta de modelos sofisticados, muitas vezes opacos, prometendo crescimento exponencial e afirmando que o token “XYZ” poderá multiplicar por cem em “N” anos. No entanto, estas vantagens dependem da execução, especialmente da dinâmica de acumulação e da eficiência na captação de capital – fatores críticos para a sustentabilidade das tesourarias em altcoins.

(1) Dinâmica de acumulação

Refere-se à capacidade de captar capital e à intensidade com que estas empresas executam a estratégia de aquisição de Ether.

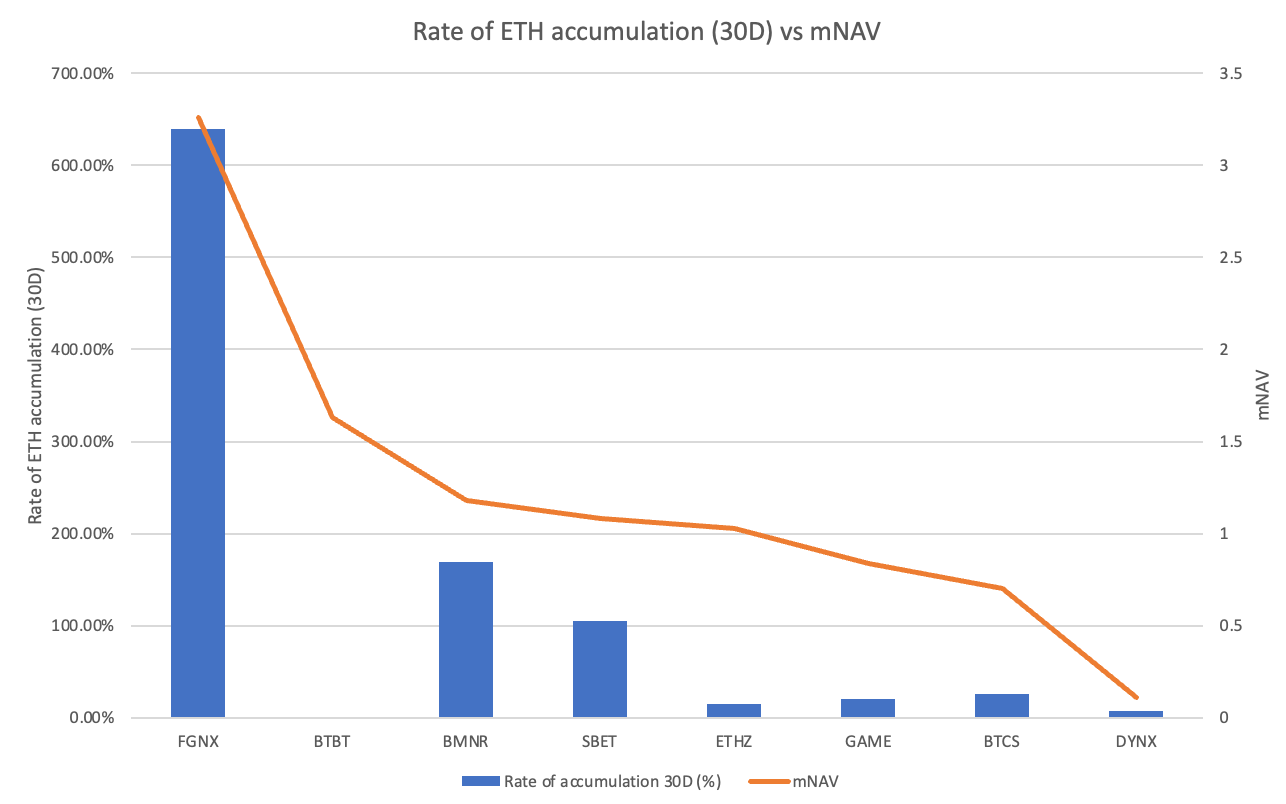

Taxa de acumulação de Ether vs mNAV

Destaca-se, claramente, o caso da FGNX, com uma taxa de acumulação de 639% em 30 dias. Este valor impressionante, face a outros títulos, é consequência da recente aquisição de 200 milhões de dólares em Ether e do plano de adquirir até 10% do fornecimento de Ether, anunciado em julho de 2025. BMNR e SBET também se distinguem, com taxas de acumulação de 169% e 105%, respetivamente, e continuam a aumentar reservas. Os restantes (GAME, BTCS, DYNX) mostram apenas crescimentos modestos (inferiores a 30%), enquanto a BTBT regista 0%, indicando ausência de novos acréscimos. É evidente que as empresas com maior dinâmica de acumulação (FGNX, BMNR, SBET) exibem múltiplos mNAV superior a 1 (exceto BTBT). Esse caso pode dever-se à BTBT estar a descontinuar a mineração devido à baixa rentabilidade e a mudar a sua estratégia para reservas de Ether, o que pode ser bem acolhido pelo mercado.

Os “grandes acumuladores” continuam a beneficiar de prémios mNAV superiores. Por exemplo, a BMNR consolidou-se como maior detentora mundial de reservas de Ether, com 1,52 milhões de ETH, resultado de emissões agressivas de ações ATM e ambição de captar até 20 mil milhões de dólares para novas compras. A SBET segue uma estratégia semelhante, mantendo acréscimos regulares por mecanismos idênticos. Empresas com menor dinamismo, como DYNX (após fusão SPAC com cerca de 345K ETH) e BTCS (aprox. 70K ETH), registam aumentos líquidos mínimos, com a BTCS a focar-se na distribuição de dividendos em Ether, ao invés de acumulação.

Esta tendência sugere que as empresas que acumulam reservas de forma ativa e contínua, como FGNX, BMNR e SBET, são vistas como referências de credibilidade no universo das tesourarias de Ether, o que explica mNAV superior a 1, ao passo que empresas com acumulação lenta não conseguem obter prémios (mNAV inferior a 1). Isto mostra que os investidores valorizam não apenas o volume de Ether, mas sobretudo o ritmo de acumulação.

Esta dinâmica evidencia um mecanismo auto-reforçado: para sobreviver, estas empresas devem ser eficazes a captar capital (por exemplo, via emissão de ações) a preços premium. Isso aumenta o valor líquido por ação, atrai novos investimentos e potencia um crescimento sustentável da tesouraria. Inversamente, uma baixa dinâmica desencadeia um ciclo descendente. Quando o mNAV se aproxima ou cai abaixo de 1, é mais difícil captar capital. Vender ações a preço inferior reduz o valor por ação, desencadeando uma espiral descendente e penalizando a empresa, podendo levar à estagnação e reforçar a pressão dos vendedores a descoberto ou provocar saídas de capital. Por isso, é compreensível que empresas como DYNX e BTCS, com desafios pós-fusão ou políticas de dividendos em ETH que revelam menor agressividade, enfrentem dificuldades para obter prémios mNAV.

No universo das tesourarias de BTC, existem mais de 79 empresas públicas que detêm acima de 4,5% do fornecimento e lançaram esta tendência, mas agora há um abrandamento. Cerca de um terço destas empresas negocia abaixo do valor líquido, com prémios em declínio (por exemplo, o mNAV da MSTR que já foi 4x está atualmente em 1,61x, apesar dos máximos históricos do BTC). Importa notar ainda que o domínio de um líder em BTC (a reserva da MSTR vale 12x mais que a do segundo maior, MARA) limita o crescimento dos restantes, ao contrário da fase de pioneirismo do Ether, onde BMNR detém apenas o dobro do que SBET.

(2) Estratégia de captação de capital

Outro fator determinante reside na eficiência dos operadores para captar capital junto dos investidores. Não se trata de uma tarefa simples, especialmente pois a BMNR pretende angariar até 24,5 mil milhões de dólares (4,5 mil milhões já captados + objetivo de 20 mil milhões), o que implica diluição para os acionistas existentes. No entanto, captar capital de forma eficiente, a prémios mNAV superior a 1, converte-se numa alquimia financeira favorável, elevando o valor líquido por ação. Isso acontece quando a BMNR emite ações a prémio mNAV (por exemplo, 1,18), vendendo-as acima do NAV (por exemplo, 118 $ por ação com NAV de 100 $); os 18 $ adicionais por ação aumentam a liquidez para aquisição de Ether, elevam o NAV total e, com diluição limitada, incrementam o NAV por ação.

Um exemplo paradigmático é o programa de venda ATM da BMNR, iniciado com 250 milhões de dólares a 9 de julho, aumentado para 2 mil milhões a 24 de julho. Em 12 de agosto, o compromisso subiu para 24,5 mil milhões de dólares. O objetivo da BMNR de comprar 5% do fornecimento de ETH representa uma aposta mais ousada do que a Strategy, que com 84 mil milhões de dólares mira uma fatia menor do fornecimento de BTC. O compromisso de 24,5 mil milhões de dólares para 5% do ETH (6M Ether) é proporcionalmente mais agressivo. Com uma capitalização de mercado de 10,8 mil milhões de dólares, a BMNR ambiciona um crescimento extraordinário da tesouraria, o que poderá gerar prémios mNAV superiores ao atual de 1,2 e criar um ciclo virtuoso de confiança dos investidores, permitindo novas captações de capital e elevando reservas e NAV por ação.

Pelo contrário, se o mNAV cair abaixo de 1 (exemplo: DYNX com 0,11), a emissão de ações faz-se com desconto (11 $ por ação para NAV de 100 $), gerando apenas 11 milhões de dólares por milhão de ações e reforçando pouco a tesouraria em Ether, diluindo o NAV por ação para cerca de 90 $. Esta situação desvaloriza o ativo e provoca um ciclo descendente, com descontos sucessivos que prejudicam os acionistas. Por isso, não é de estranhar que empresas optem por recomprar ações em vez de adquirir Ether caso o mNAV se aproxime de 1 ou fique inferior.

Conclusão

Em resumo, embora o modelo de tesouraria em Bitcoin da Strategy tenha estabelecido um padrão com mNAV sustentado acima de 1, o Ethereum surge como alternativa interessante para empresas que procuram crescimento, rendimento e inovação. BMNR, SBET e FGNX mostram que, através de acumulação ativa e captação eficiente de capital a prémios mNAV superiores a 1, é possível criar um modelo sustentável para a tesouraria empresarial, replicando a trajetória de sucesso da Strategy. No entanto, o aumento da concorrência e o maior número de empresas a adotar esta abordagem significam que quem não acompanha o ritmo enfrenta dificuldades, como ilustram DYNX e BTCS, a menos que surja um catalisador relevante. Com a adoção institucional em crescimento (mais de 3 milhões de ETH em tesourarias em 2025), o Ether pode afirmar-se como alternativa sustentável, com potencial para proporcionar retornos ajustados ao risco superiores, desde que se evite o ciclo descendente. Em última análise, o futuro das tesourarias em Ether dependerá da execução, sendo 2025 o ano crucial para testar se esta estratégia pode superar o caminho comprovado mas já maduro do Bitcoin.

Agradeço aos colegas pela revisão e reflexão crítica. Aguardo as opiniões nos comentários e estarei disponível para explorar análises mNAV de outros tokens, caso exista interesse!

Aviso Legal:

- Este artigo foi republicado a partir de [Terry’s Takes]. Todos os direitos de autor pertencem ao seu autor original [@terryleetr">Terry Lee]. Em caso de objeção à republicação, contacte a equipa Gate Learn, que dará seguimento à questão de forma diligente.

- Isenção de responsabilidade: As opiniões expressas neste artigo pertencem apenas ao autor e não constituem qualquer tipo de aconselhamento financeiro.

- As traduções para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI