Este anúncio do token BASE constitui uma oportunidade rara para reinventar a economia das L2 a partir dos fundamentos. Vamos concretizá-la!

Discussão sobre o Token BASE: Redefinição da Economia dos Tokens L2

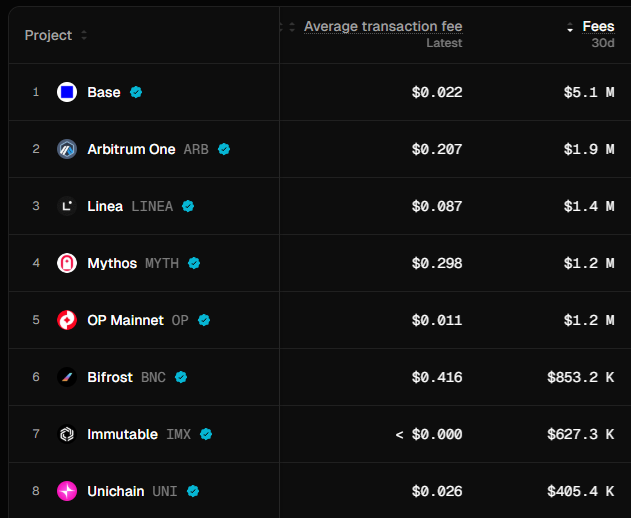

As soluções Layer 2 enfrentam um desafio económico fundamental: a pressão competitiva para manter as taxas de transação baixas prejudica a geração de receitas e desencadeia uma corrida para o valor mínimo. Com um TVL de 4,95 B$, 1 M de utilizadores diários e 5,1 M$ em taxas nos últimos 30 dias, a Base lidera entre as L2. Este domínio resulta da ligação nativa à Coinbase, das taxas baixas e competitivas de apenas 0,02 $ por transação em média e de uma integração profunda com o ecossistema EVM.

https://tokenterminal.com/explorer/projects?v=NjRlNjYwYWNjOTk1YTQ3N2JhNDNiOGQ5

Esta proposta apresenta uma resposta à questão de como poderá ser o token da L2 mais bem-sucedida. Não se trata apenas de manter a liderança, mas de consolidar a posição dominante. O principal ponto é reduzir a dependência da extração de taxas como fonte de receita. A conjugação de mecânicas de moeda de cotação, recorrendo a mecanismos de bribe comprovados, e de economia adaptativa permite uma captura sustentável de valor para a Coinbase, a Base e o token BASE.

Oportunidade do Token BASE

As L2 tradicionais centram-se nas taxas de transação, ignorando o verdadeiro motor de valor dos ativos cripto bem-sucedidos. Como @ mosayeri salientou, “Os criptoentusiastas há muito distorcem a narrativa de valorização dos ativos L1 ao defenderem que o principal impulsionador são as taxas de transação.” ETH e SOL obtêm valor, sobretudo, por estarem bloqueados em pools AMM como moedas de cotação, e não pelas taxas de gás.

Surge assim uma oportunidade para a BASE se afirmar como moeda de cotação dominante nos DEXs autorizados do ecossistema Base. Em vez de competir por receitas de taxas cada vez menores, a BASE gera procura genuína através de requisitos reais de liquidez nos pares de negociação.

Mecânica da Acumulação de Valor da Moeda de Cotação

Os utilizadores bloqueiam tokens BASE para receber veBASE (BASE com direito de voto), adquirindo direitos de governança sobre a distribuição das taxas. Os detentores de veBASE direcionam recompensas para pools AMM que utilizam BASE como moeda de cotação, com rácios de distribuição ajustados automaticamente segundo métricas de saúde da rede. Assim, o crescimento do ecossistema aumenta diretamente a procura por tokens BASE bloqueados, pois estão associados a incentivos de liquidez.

O sistema inspira-se em conceitos comprovados de moeda de cotação, como o Virtuals, acrescentando mecanismos de votação com bloqueio temporal tipo @aerodromefi/aerodrome-launch-tokenomics-30b546654a91">Aerodrome, mas sem redistribuição de taxas dos pools de liquidez para os votantes. Parte da receita do sequenciador é destinada ao financiamento sustentável dos incentivos votados para pools denominados em BASE. O modelo mantém-se funcional mesmo após a fase inicial. Adicionalmente, ao contrário de modelos de alocação estática, a distribuição dinâmica das taxas adapta-se ao contexto em tempo real recorrendo a algoritmos de ML avançados. Estes algoritmos analisam a utilização da rede, padrões de volume nos DEXs e indicadores de crescimento do ecossistema para determinar a emissão global de incentivos.

Este mecanismo estimula uma competição semelhante às Curve Wars, com protocolos a acumular tokens de governança BASE para garantir incentivos de liquidez. À medida que o ecossistema Base cresce, mais protocolos necessitam de liquidez BASE, reduzindo a oferta circulante e gerando pressão natural de procura. Paralelamente, esta abordagem permite swaps de tokens significativos com protocolos líderes já estabelecidos na Base, o que reforça a propriedade descentralizada do ecossistema. A Base pode utilizar tokens de outros ecossistemas para lançar pools de liquidez cotados em BASE. As taxas de negociação recolhidas pela Liquidez Detida pelo Protocolo (POL) tornam-se fonte de receita sustentável a longo prazo.

O Sistema Económico Adaptativo

Os modelos atuais de tokens L2 utilizam calendários de distribuição fixa, incapazes de responder às mudanças do mercado. A BASE apresenta um sistema adaptativo sofisticado, que vai além dos ajustamentos de taxas simples, como o EIP-1559 da Ethereum.

Com base nos princípios de vesting ajustado à adoção já publicados, a BASE implementa uma programação dinâmica de emissões que responde aos sinais de procura do ecossistema, estruturada em dois grupos estratégicos:

Grupo Focado na Distribuição (Reserva Estratégica da Coinbase, Tesouraria do Protocolo, Comunidade e Utilizadores): Recebe emissões acrescidas durante indicadores de adoção elevados, otimizando a distribuição de valor.

Grupo de Crescimento e Desenvolvimento (Fundo do Ecossistema e Construtores, Validadores e Infraestrutura): Recebe incentivos reforçados em períodos de adoção mais fraca, estimulando o desenvolvimento e a segurança da rede.

O Grupo de Crescimento e Desenvolvimento inclui todos os incentivos para pools de moeda de cotação, distribuídos pelo Fundo do Ecossistema a protocolos que adotam BASE como par principal de negociação. Isto alinha diretamente o sistema adaptativo de emissão com a captura de valor como moeda de cotação.

As emissões nunca atingem zero durante o período de vesting de qualquer grupo — o sistema ajusta o peso relativo entre grupos em função das condições de mercado e da saúde do ecossistema. Modelos de machine learning analisam vários fatores para evitar bloqueios na governança e garantir o alinhamento ótimo dos stakeholders ao longo dos ciclos de mercado.

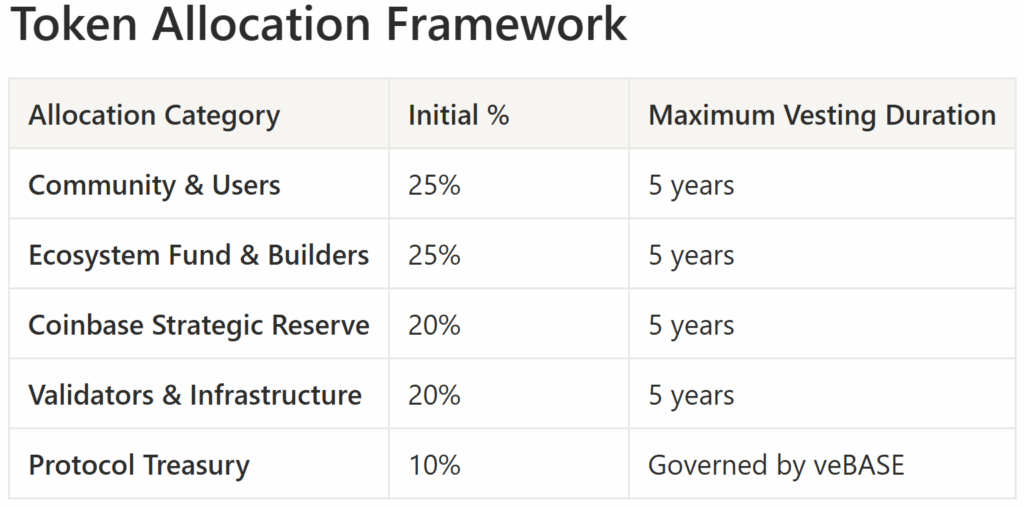

Estrutura de Alocação do Token BASE

Alocações ilustrativas do token BASE e durações máximas de vesting. As durações reais poderão variar consoante os parâmetros exatos das emissões adaptativas.

Principais Características:

- Sistema de Emissão Adaptativo: Todas as alocações seguem calendários dinâmicos, com grupos focados na distribuição a receber emissões acrescidas em períodos de forte adoção, e grupos de crescimento e desenvolvimento reforçados nos períodos mais fracos

- Alinhamento dos Accionistas da COIN: A reserva estratégica de 20 % da Coinbase garante alinhamento direto de valor sem complicações regulatórias

- Descentralização Progressiva: Incentivos para validadores (20 %) asseguram a segurança da rede na fase inicial, enquanto as alocações comunitárias suportam propriedade descentralizada sustentável dos tokens BASE

- Desenvolvimento Equilibrado: Peso igual entre recompensas à comunidade e desenvolvimento do ecossistema garante simultaneamente adoção e retenção de construtores

As alocações finais exigem análise de engenharia de tokens, revisão jurídica e contributos da comunidade, para garantir sustentabilidade económica, conformidade regulatória e alinhamento dos utilizadores.

Valor Estratégico e Impacto na Coinbase

A tokenização da Base representa uma transformação estrutural que ultrapassa a diversificação de receitas. Atualmente, a Base gera taxas de sequenciador modestas (mantidas baixas por razões competitivas), mas a tokenização poderá criar mais de 4 B$ em valor imediato através das reservas estratégicas.

O modelo vigente apresenta limitações. Brian Armstrong referiu a prioridade nas taxas baixas, reconhecendo que taxas superiores levariam os utilizadores a concorrentes com incentivos em tokens. Surge, assim, um paradoxo entre receitas e crescimento.

A tokenização resolve este paradoxo, transferindo os incentivos da extração de taxas para a aceleração do ecossistema e acumulação de valor. Uma reserva estratégica de 20 % alinha os interesses da Coinbase com o sucesso da Base a longo prazo, eliminando a pressão para maximizar taxas. As emissões de tokens financiam o crescimento sem impacto no balanço, permitindo recompensas competitivas equivalentes às de outras L2.

O impacto estratégico vai para além dos retornos imediatos, permitindo múltiplas vias de diversificação de receitas. A tokenização permite à Coinbase oferecer serviços de custódia institucional para holdings BASE, gerando receitas recorrentes e posicionando-se como principal gateway institucional para exposição à BASE. A integração com o Coinbase One reduz custos de aquisição de clientes, oferecendo recompensas BASE, descontos e vantagens de plataforma a subscritores, promovendo relações duradouras com clientes e maior valor durante o ciclo de vida.

Estratégia de Distribuição

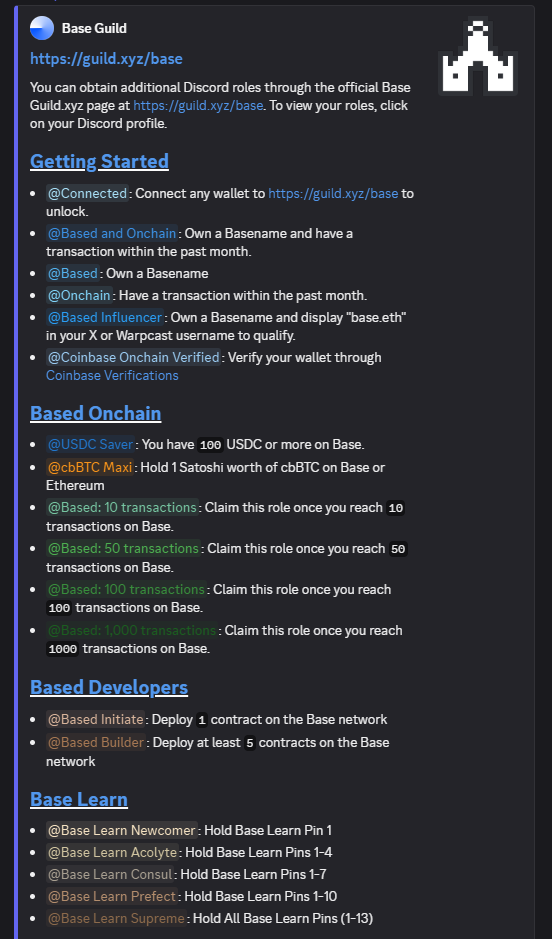

A distribuição deve equilibrar a base de clientes da Coinbase com os participantes do ecossistema Base. Embora @ Architect9000 tenha sugerido “Airdrop apenas para membros do Coinbase One” como mecanismo anti-Sybil e de alinhamento, uma distribuição justa exige incluir utilizadores ativos onchain da Base e construtores verificados pela comunidade Discord.

Os papéis conquistados na comunidade do servidor Discord da Base permitem aferir alinhamento e compromisso dos utilizadores, sendo associados às alocações individuais do airdrop BASE.

Esta abordagem dual assegura retenção dos utilizadores CEX e participação genuína no ecossistema L2.

A tokenização posiciona a BASE como colateral institucional, ponte entre TradFi e DeFi. Como @ YTJiaFF referiu, “Com o apoio da COIN, o token BASE tornar-se-ia uma ponte segura a ligar empresas cotadas a ativos cripto.” As instituições podem custodiar holdings BASE na Coinbase e utilizar estes ativos como colateral onchain em protocolos DeFi e como colateral offchain nos mercados de crédito tradicionais. Esta dualidade cria o primeiro token cripto desenhado para mercados de crédito empresariais, permitindo às instituições financeiras tradicionais aceder a liquidez cripto, mantendo a conformidade regulatória através de custódia institucional.

O Caminho para a Descentralização Progressiva

A transição segue uma abordagem em três fases, equilibrando inovação e estabilidade. A Base atingiu o Estágio 1 de descentralização (de três) e, ao chegar ao Estágio 2, será necessário remunerar sequenciadores terceiros, tornando a tokenização estratégica.

Fase 1: A Coinbase mantém o controlo do sequenciador, lançando incentivos em tokens e governança comunitária para distribuição de taxas. Este ambiente controlado valida o modelo de moeda de cotação com incentivos baseados em KPIs básicos.

Fase 2: Modelo híbrido com um conjunto inicial de validadores descentralizados exigindo staking BASE, enquanto a Coinbase retém 3 vagas permanentes para garantir estabilidade na transição. Introduz-se a governança por mercados de previsão (@sekarl/eli5-what-is-futarchy-ba2978d5d91b">Futarchy), onde detentores de veBASE apostam no sucesso da implementação, e propostas validadas pelo mercado recebem aprovação acelerada.

Fase 3: Descentralização total, com participação aberta de validadores e controlo comunitário completo. A Coinbase passa a participante regular, mantendo holdings estratégicos de tokens. Coordenação avançada de MEV cross-chain torna-se operacional, com mercados institucionais de crédito a expandirem-se para a finança tradicional.

Posicionamento de Mercado e Vantagem Competitiva

A BASE entra num cenário em que os tokens L2 existentes têm dificuldade em capturar valor de rede. ARB, OP e MATIC ficaram aquém do ETH, apesar do crescimento dos respetivos ecossistemas, revelando problemas estruturais nos modelos tradicionais de tokens L2. Estes protocolos enfrentam pressão de venda devido aos desbloqueios de tokens, sem procura equivalente.

O modelo de moeda de cotação da BASE resolve estes problemas ao criar procura de utilidade genuína através de depósitos de liquidez em AMM como moeda de cotação. Isto gera pressão de compra orgânica que cresce com o ecossistema, ultrapassando a utilidade especulativa e tornando-se participação essencial na infraestrutura.

A diferenciação competitiva vai além do design do token, abrangendo clareza regulatória, acesso institucional e conformidade empresarial. A experiência regulatória da Coinbase oferece vantagens únicas face a concorrentes descentralizados, enquanto o modelo de moeda de cotação clarifica a utilidade, reduzindo riscos de classificação como valores mobiliários.

Conclusão: A Escolha Entre Captura de Taxas e Valor Exponencial

A questão essencial não é se a Coinbase deve lançar um token, mas se deve capturar receitas limitadas por taxas ou criar valor exponencial via tokenização.

O modelo de receitas atual sugere geração de 180 M$ (5 M$/mês x 12 meses x 3 anos) em três anos. Uma tokenização estratégica da BASE pode criar cerca de 4 B$ em valor combinado via alocação de tokens (10 B$ FDV inicial x 0,2 = 2 B$) e valorização por

- procura como moeda de cotação

- emissão inteligente adaptativa de incentivos

- POL – receitas comparáveis às taxas atuais de sequenciador

- aceleração do ecossistema

estimados em mais 2 B$.

Estes valores são conservadores, considerando paridade com outras L2 e ajustando pelos dados atuais de taxas e TVL. Não está incluído prémio Coinbase.

Esta oportunidade poderá ser determinante para a Coinbase. O modelo de moeda de cotação resolve o paradoxo entre crescimento e receitas, posicionando a BASE como infraestrutura fundamental no ecossistema em expansão da Base. A liderança precoce, graças a este design de token L2, reforça a vantagem competitiva da Base.

No universo cripto mais amplo, a tokenização da BASE poderá sinalizar maior maturidade da economia das L2, ultrapassando a dependência das taxas de transação e promovendo captura de valor real baseada na utilidade. Como @ jack_anorak observou, “O token BASE é uma decisão estratégica de produto. A Base quer estímulo tokenizado e tem de assegurar neutralidade blockspace.”

A opção da Coinbase entre captura limitada de taxas e valor exponencial via tokenização representa um momento determinante para a trajetória da BASE e da própria Coinbase no setor cripto.

Esta proposta consolidada de design de token resulta de debates comunitários e das recomendações do Dr. Achim Struve, em colaboração com o agente de IA proprietário da Outlier Ventures. Agradecemos especialmente a @ 0xRak pela revisão e comentários construtivos.

Mantenha-se Informado

Deseja receber semanalmente insights da Outlier Ventures na sua caixa de entrada? Inscreva-se na nossa Newsletter e mantenha-se na vanguarda.

Aviso Legal:

- Este artigo é republicado de [outlierventures]. Todos os direitos de autor pertencem ao autor original [Dr. Achim Struve]. Em caso de objeções à republicação, contacte a equipa Gate Learn, que resolverá a situação com brevidade.

- Declaração de Responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As traduções para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação expressa, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.