#NFPShockSpikesRateCutOdds

Choque no NFP eleva as chances de corte de juros, enquanto um payroll fraco muda a visão sobre a trajetória do Fed

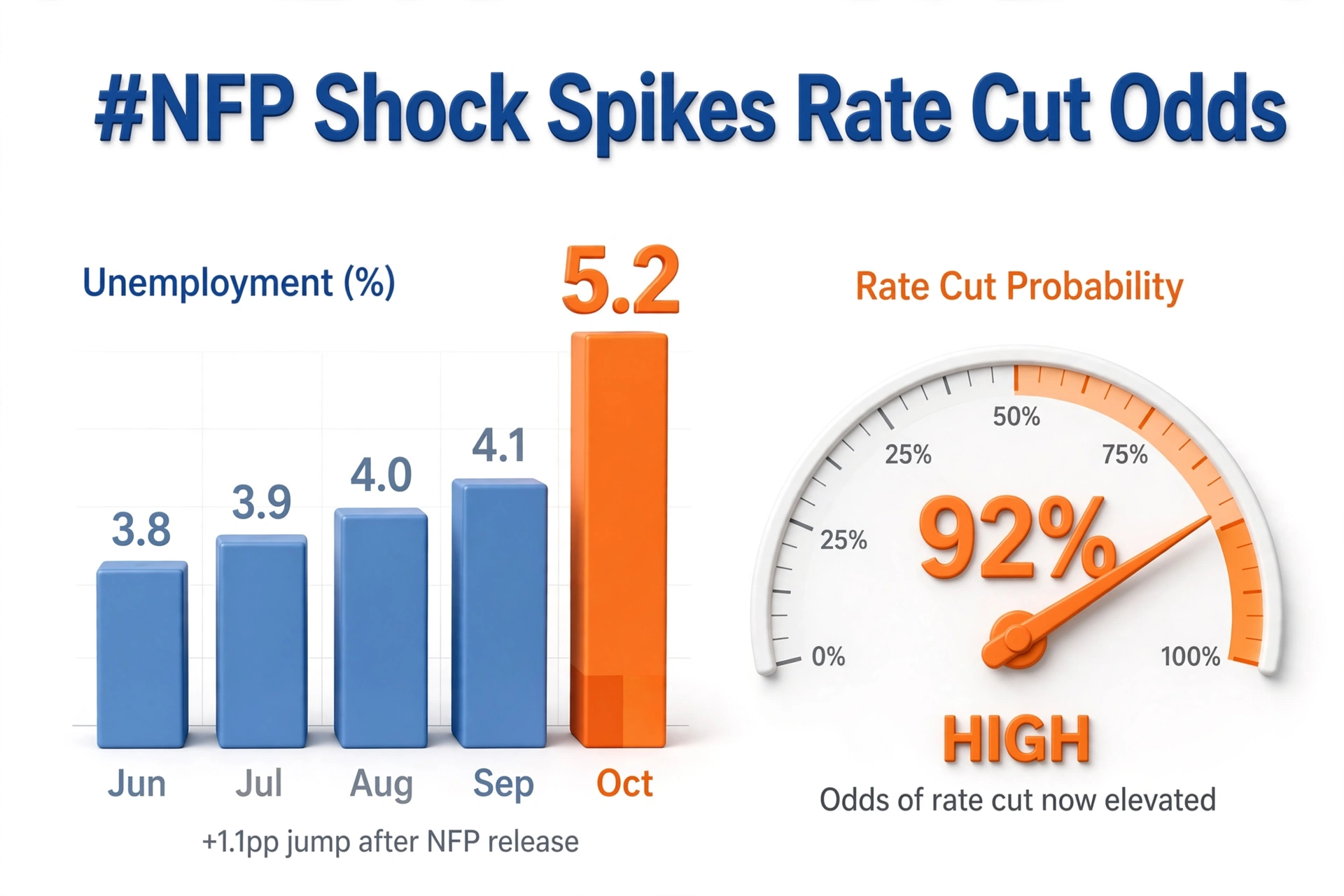

O ganho principal de empregos fica muito abaixo da previsão do mercado, os meses anteriores são revisados para baixo, a taxa de desemprego sobe e o crescimento dos salários desacelera

O mercado muda rapidamente de um viés de manutenção para um viés de corte

O que o NFP mostrou

O NFP principal fica bem abaixo do consenso, o payroll privado enfraquece e a pesquisa domiciliar vem fraca

A participação na força de trabalho recua, as horas trabalhadas ficam estáveis e os empregos temporários caem, o que costuma anteceder o payroll amplo

O crescimento dos salários desacelera no MoM e no YoY, aliviando a pressão sobre os custos de serviços

Por que o mercado vê isso como combustível para cortes

O mandato do Fed é estabilidade de preços e emprego máximo

Dados fracos de emprego inclinam o equilíbrio para a preocupação com o emprego e afastam o foco exclusivo da inflação

Os rendimentos dos títulos caem, o dólar enfraquece e a demanda por ações retorna, já que uma taxa de desconto menor favorece o crescimento

Mapa das chances de corte de juros

Os futuros de fed funds mostram um forte salto nas chances de corte para a próxima reunião e para as duas reuniões seguintes

Ferramentas como o CME FedWatch mostram chances de mais de 60% de corte na próxima reunião, contra 35% antes da divulgação, e chances próximas de 80% de corte até o fim do ano

O cenário de dois cortes ganha força, enquanto o cenário de manutenção perde espaço

Melhores exemplos da reação do mercado

Exemplo um: Treasuries de curto prazo

O rendimento de dois anos cai de 15 a 25 pb, enquanto os traders compram a ponta curta apostando em um corte

A curva de juros fica mais inclinada, enquanto a ponta longa se mantém mais firme devido à visão de inflação persistente

Exemplo dois: índice do dólar

O DXY cai à medida que o diferencial de juros em relação aos pares diminui

EUR, GBP, JPY e ouro sobem com o enfraquecimento temporário do dólar

Exemplo três: rotação entre setores de ações

Small caps, empresas de crescimento, tecnologia, REITs e construtoras residenciais sobem, já que juros menores ajudam o financiamento e a avaliação

Bancos e energia ficam para trás se o temor de crescimento dominar

Exemplo quatro: crédito e cripto

O spread de high yield se estreita e BTC e ETH sobem com o aumento da esperança de liquidez

O ouro sobe à medida que o rendimento real cai

Visão de risco

Uma divulgação fraca não define uma tendência, e o Fed precisará de mais dados sobre a inflação, os pedidos de seguro-desemprego e o JOLTS

Se o CPI continuar elevado, o Fed poderá manter os juros estáveis e adotar uma pausa com discurso firme

Se os pedidos de seguro-desemprego dispararem e o desemprego subir rapidamente, o Fed poderá cortar os juros mais rápido e de forma mais profunda

Manual de operações do trader profissional

Operação um: plano de seguir ou contrariar o movimento com nível claro

Comprar futuros de títulos ou vender um proxy de rendimento após a continuidade do NFP fraco, se os próximos dados confirmarem uma trajetória de enfraquecimento

Comprar small caps contra a venda de large caps para obter exposição a cortes

Comprar ouro e prata com a queda do rendimento real

Fazer hedge com venda de ações se o temor de crescimento se transformar em cortes nas projeções de lucro

No geral, o choque no NFP que eleva as chances de corte de juros marca uma mudança de regime, de juros mais altos por mais tempo para atenção aos cortes, e prepara o terreno para um movimento volátil em juros, câmbio e ações até que os próximos dados de CPI e emprego consolidem a visão

Choque no NFP eleva as chances de corte de juros, enquanto um payroll fraco muda a visão sobre a trajetória do Fed

O ganho principal de empregos fica muito abaixo da previsão do mercado, os meses anteriores são revisados para baixo, a taxa de desemprego sobe e o crescimento dos salários desacelera

O mercado muda rapidamente de um viés de manutenção para um viés de corte

O que o NFP mostrou

O NFP principal fica bem abaixo do consenso, o payroll privado enfraquece e a pesquisa domiciliar vem fraca

A participação na força de trabalho recua, as horas trabalhadas ficam estáveis e os empregos temporários caem, o que costuma anteceder o payroll amplo

O crescimento dos salários desacelera no MoM e no YoY, aliviando a pressão sobre os custos de serviços

Por que o mercado vê isso como combustível para cortes

O mandato do Fed é estabilidade de preços e emprego máximo

Dados fracos de emprego inclinam o equilíbrio para a preocupação com o emprego e afastam o foco exclusivo da inflação

Os rendimentos dos títulos caem, o dólar enfraquece e a demanda por ações retorna, já que uma taxa de desconto menor favorece o crescimento

Mapa das chances de corte de juros

Os futuros de fed funds mostram um forte salto nas chances de corte para a próxima reunião e para as duas reuniões seguintes

Ferramentas como o CME FedWatch mostram chances de mais de 60% de corte na próxima reunião, contra 35% antes da divulgação, e chances próximas de 80% de corte até o fim do ano

O cenário de dois cortes ganha força, enquanto o cenário de manutenção perde espaço

Melhores exemplos da reação do mercado

Exemplo um: Treasuries de curto prazo

O rendimento de dois anos cai de 15 a 25 pb, enquanto os traders compram a ponta curta apostando em um corte

A curva de juros fica mais inclinada, enquanto a ponta longa se mantém mais firme devido à visão de inflação persistente

Exemplo dois: índice do dólar

O DXY cai à medida que o diferencial de juros em relação aos pares diminui

EUR, GBP, JPY e ouro sobem com o enfraquecimento temporário do dólar

Exemplo três: rotação entre setores de ações

Small caps, empresas de crescimento, tecnologia, REITs e construtoras residenciais sobem, já que juros menores ajudam o financiamento e a avaliação

Bancos e energia ficam para trás se o temor de crescimento dominar

Exemplo quatro: crédito e cripto

O spread de high yield se estreita e BTC e ETH sobem com o aumento da esperança de liquidez

O ouro sobe à medida que o rendimento real cai

Visão de risco

Uma divulgação fraca não define uma tendência, e o Fed precisará de mais dados sobre a inflação, os pedidos de seguro-desemprego e o JOLTS

Se o CPI continuar elevado, o Fed poderá manter os juros estáveis e adotar uma pausa com discurso firme

Se os pedidos de seguro-desemprego dispararem e o desemprego subir rapidamente, o Fed poderá cortar os juros mais rápido e de forma mais profunda

Manual de operações do trader profissional

Operação um: plano de seguir ou contrariar o movimento com nível claro

Comprar futuros de títulos ou vender um proxy de rendimento após a continuidade do NFP fraco, se os próximos dados confirmarem uma trajetória de enfraquecimento

Comprar small caps contra a venda de large caps para obter exposição a cortes

Comprar ouro e prata com a queda do rendimento real

Fazer hedge com venda de ações se o temor de crescimento se transformar em cortes nas projeções de lucro

No geral, o choque no NFP que eleva as chances de corte de juros marca uma mudança de regime, de juros mais altos por mais tempo para atenção aos cortes, e prepara o terreno para um movimento volátil em juros, câmbio e ações até que os próximos dados de CPI e emprego consolidem a visão