TomWan

現在、コンテンツはありません

TomWan

- 報酬

- 1

- コメント

- リポスト

- 共有

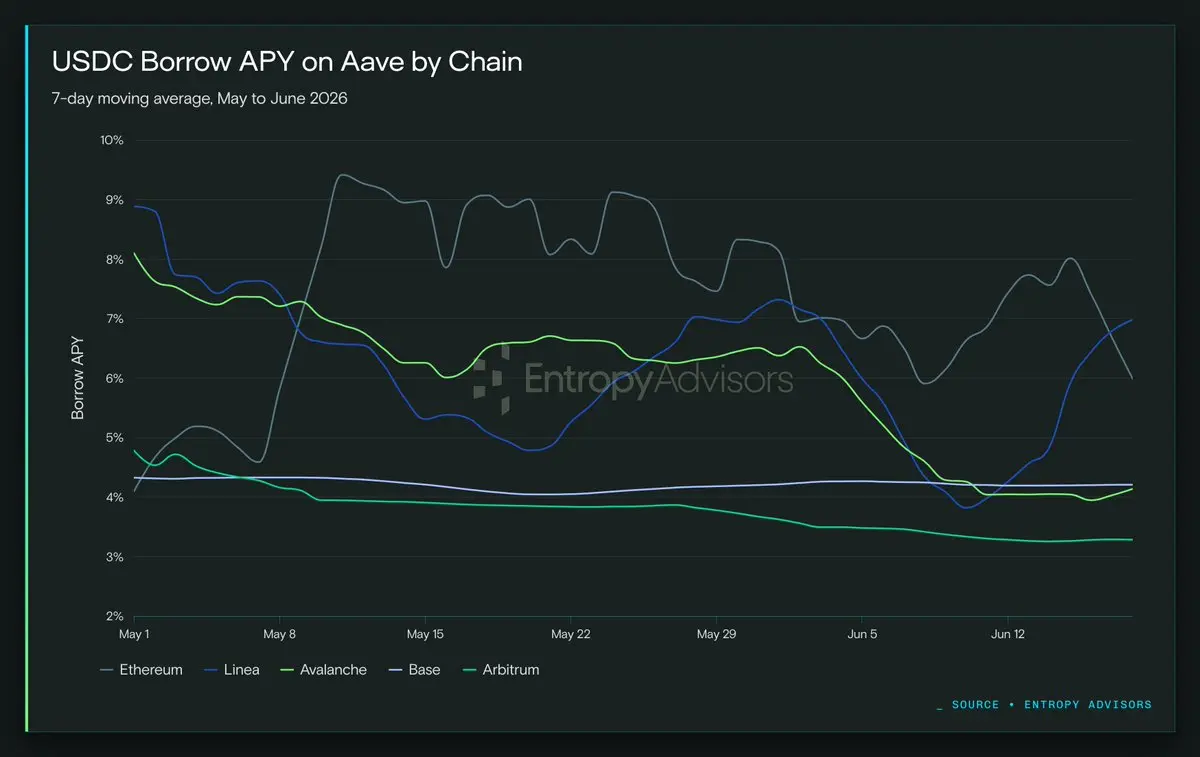

ArbitrumはAaveでUSDCを借りる最も安い場所です。7日間の平均借入APYは約3.3%で、Ethereum、Base、Avalanche、Lineaよりも低いです。

利用率が90%に達し、金利が4%に上昇する前に、まだ約$40M の流動性を借りることができます。

利用率が90%に達し、金利が4%に上昇する前に、まだ約$40M の流動性を借りることができます。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

L2の立ち上げはかつては優位性でした。今はそうではありません。ここから生き残るチェーンは分散性を持つものです。

1. 2024年は立ち上げを簡単にしました。OPスタック、Arbitrum Orbit、Polygon CDK、zkStackはロールアップを設定ファイルに変え、数は1年で約40から90に増えました。ほとんどのものは他のEVMチェーンと差別化されていませんでした。

だからユーザーは当然の行動を取りました。インセンティブがなくなると、留まる理由はなくなり、流動性とユニークな資産はすでにEthereum、Base、Arbitrumにあります。

2. 空のチェーンは今解消されつつあります:2026年に立ち上げられたL2は4つに対し、閉鎖されたものは29(以下のGrow the Pieのチャート参照)、その差は拡大すると予想しています。

3. L2は依然として強力な技術的選択肢です。Ethereumの決済とDAを得ながら、自分のバリデータセットを立ち上げる必要はありません。しかし、技術自体は堀ではありません。分散性こそが重要です。

だからこそ、このモデルはRobinhoodやLGにとっても有効であり続けるべきです。彼らはユーザーを連れてきますから、チェーンは最初から需要を引き継ぎます。その他の人々にとっては、チェーンはすでに過剰な市場の中のただの空きブロックスペースに過ぎません。

原文表示1. 2024年は立ち上げを簡単にしました。OPスタック、Arbitrum Orbit、Polygon CDK、zkStackはロールアップを設定ファイルに変え、数は1年で約40から90に増えました。ほとんどのものは他のEVMチェーンと差別化されていませんでした。

だからユーザーは当然の行動を取りました。インセンティブがなくなると、留まる理由はなくなり、流動性とユニークな資産はすでにEthereum、Base、Arbitrumにあります。

2. 空のチェーンは今解消されつつあります:2026年に立ち上げられたL2は4つに対し、閉鎖されたものは29(以下のGrow the Pieのチャート参照)、その差は拡大すると予想しています。

3. L2は依然として強力な技術的選択肢です。Ethereumの決済とDAを得ながら、自分のバリデータセットを立ち上げる必要はありません。しかし、技術自体は堀ではありません。分散性こそが重要です。

だからこそ、このモデルはRobinhoodやLGにとっても有効であり続けるべきです。彼らはユーザーを連れてきますから、チェーンは最初から需要を引き継ぎます。その他の人々にとっては、チェーンはすでに過剰な市場の中のただの空きブロックスペースに過ぎません。

- 報酬

- 1

- コメント

- リポスト

- 共有

Solanaの最近のパーマネント・ボリュームの急増は、主にGMXによるGMトレードによって推進されており、昨日の取引高は約$4B で、$220M OIもあります。

一見すると印象的に見えますが、OIと取引高の両方がエアドロップ農業によって大きく膨らんでいます。

オープンインタレストについて:

• 90%はFXペアに集中しており、これらは低ボラティリティで低手数料です。農家は積極的に取引せずにポジションを保有しています。

取引高について:

• SOL、XAU、XAG、BTC、ETHなどの主要銘柄が大きな役割を果たしており、取引高とOIの比率は50倍から300倍です。参考までに、HyperliquidのSOL/BTCは1-2倍の取引高とOIの比率で動いています。

Solanaが安価で高速なため、オープン/クローズの回転が経済的です。だからこそ、長期的な行動と指標を促進するためにポイントプログラムを設計することが重要です。

原文表示一見すると印象的に見えますが、OIと取引高の両方がエアドロップ農業によって大きく膨らんでいます。

オープンインタレストについて:

• 90%はFXペアに集中しており、これらは低ボラティリティで低手数料です。農家は積極的に取引せずにポジションを保有しています。

取引高について:

• SOL、XAU、XAG、BTC、ETHなどの主要銘柄が大きな役割を果たしており、取引高とOIの比率は50倍から300倍です。参考までに、HyperliquidのSOL/BTCは1-2倍の取引高とOIの比率で動いています。

Solanaが安価で高速なため、オープン/クローズの回転が経済的です。だからこそ、長期的な行動と指標を促進するためにポイントプログラムを設計することが重要です。

- 報酬

- いいね

- コメント

- リポスト

- 共有

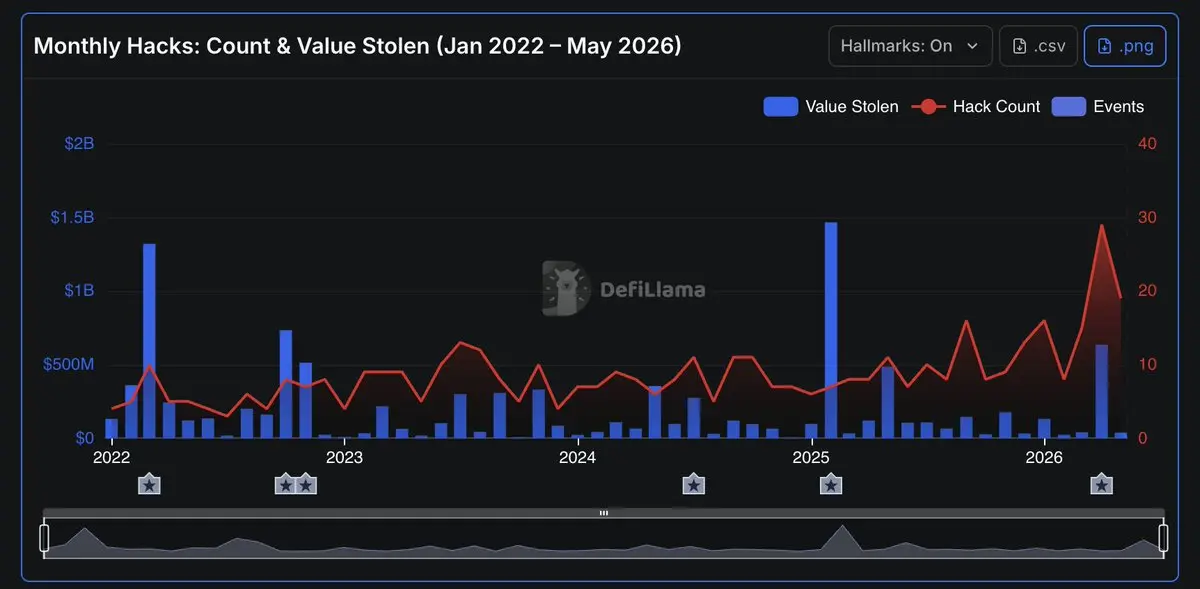

暗号ハッキングは新たな局面に入りました:2026年4月と5月には51件中48件のハッキングが記録され、ほぼ毎日1件のペースです。

1. いつこの傾向は始まったのか:

2026年から月間ハッキングの増加が見られ、そのタイムラインはAIの進歩と密接に一致しています。

2. 主要なターゲットは誰か:

主なハッキングのタイプは、小規模から中規模 / レガシーなプロトコルのプロトコルロジックを攻撃するものです。rsETH / Driftのハックはこのカテゴリーには含まれません。過去には、プロトコルロジックに関連するハッキングの平均数は約5件でしたが、2026年には10〜15件に増加し、ハッキング件数の増加の主要な要因となっています。

3. 私の潜在的な理由付けに関する仮説:

ハッカーはAIを活用して脆弱性をより簡単かつ効率的に特定しています。彼らは、誰も手動で監査しようとしなかったような、$50K のバグを見つけて悪用する可能性があります。メンテナンスの行き届いていないレガシープロトコルも、AIが類似の脆弱性をスキャンするのに役立つため、簡単なターゲットとなるでしょう。

• セキュリティ監査はこれまで以上に重要です

• ユーザーは、セキュリティ監査やメンテナンスのない小規模・レガシーなプロジェクトと関わる際に注意が必要です

• もう運用されていないプロジェ

1. いつこの傾向は始まったのか:

2026年から月間ハッキングの増加が見られ、そのタイムラインはAIの進歩と密接に一致しています。

2. 主要なターゲットは誰か:

主なハッキングのタイプは、小規模から中規模 / レガシーなプロトコルのプロトコルロジックを攻撃するものです。rsETH / Driftのハックはこのカテゴリーには含まれません。過去には、プロトコルロジックに関連するハッキングの平均数は約5件でしたが、2026年には10〜15件に増加し、ハッキング件数の増加の主要な要因となっています。

3. 私の潜在的な理由付けに関する仮説:

ハッカーはAIを活用して脆弱性をより簡単かつ効率的に特定しています。彼らは、誰も手動で監査しようとしなかったような、$50K のバグを見つけて悪用する可能性があります。メンテナンスの行き届いていないレガシープロトコルも、AIが類似の脆弱性をスキャンするのに役立つため、簡単なターゲットとなるでしょう。

• セキュリティ監査はこれまで以上に重要です

• ユーザーは、セキュリティ監査やメンテナンスのない小規模・レガシーなプロジェクトと関わる際に注意が必要です

• もう運用されていないプロジェ

DRIFT-3.27%

- 報酬

- いいね

- コメント

- リポスト

- 共有

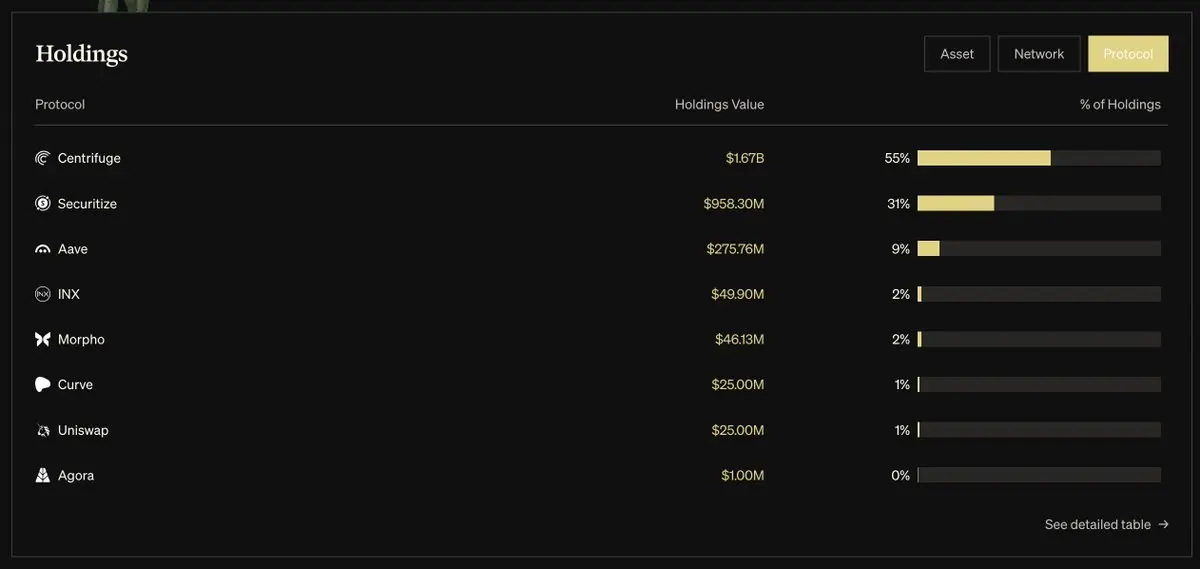

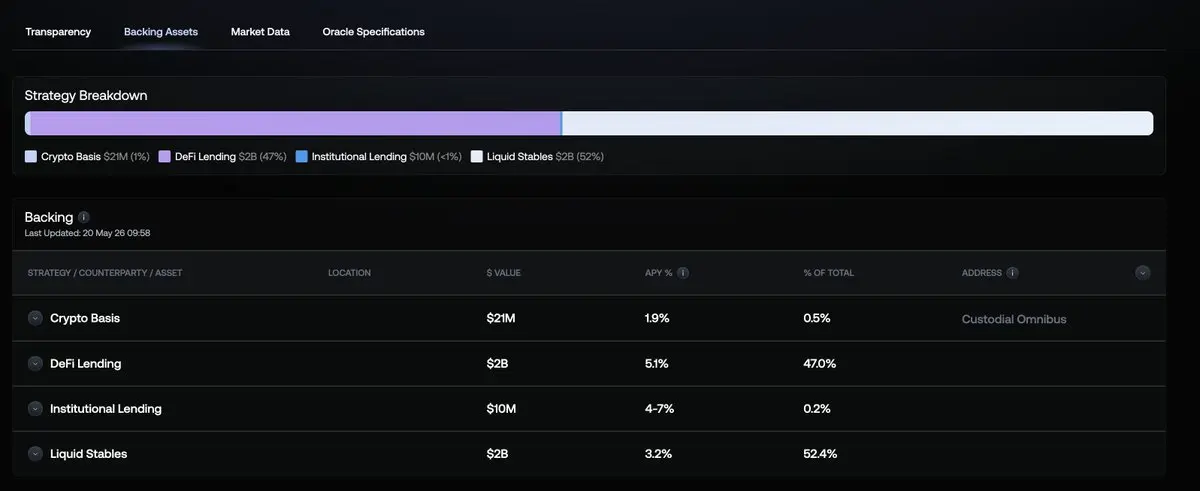

Ethena sUSDeのリスクプロファイルは大きく変化しました。現在、割当のわずか0.5%がベーシス取引にあり、ほとんどはステーブルコインの貸付とT-Billsにあります。

利回り源の拡大は、圧縮されたベーシス取引の利回りを考えると理にかなっています。これにより、EthenaはsUSDe保有者に利回りを提供する柔軟性を高め、永久資金調達レートに構造的に縛られることなく運用できます。

割当はSpark Liquidity Layerと非常に似ています:

• 発行者と収益共有を伴わない流動性の高いステーブルコインの部分は、機関投資家向け貸付に再配分される可能性が高いです。$10M のCoinbase Asset Managementへの割当が早期の兆候です。

• 長期的には、DeFi貸付はUSDeとホワイトラベルステーブルコインの成長を支援する戦略的割当となり、純粋な利回り追求ではなくなります。

原文表示利回り源の拡大は、圧縮されたベーシス取引の利回りを考えると理にかなっています。これにより、EthenaはsUSDe保有者に利回りを提供する柔軟性を高め、永久資金調達レートに構造的に縛られることなく運用できます。

割当はSpark Liquidity Layerと非常に似ています:

• 発行者と収益共有を伴わない流動性の高いステーブルコインの部分は、機関投資家向け貸付に再配分される可能性が高いです。$10M のCoinbase Asset Managementへの割当が早期の兆候です。

• 長期的には、DeFi貸付はUSDeとホワイトラベルステーブルコインの成長を支援する戦略的割当となり、純粋な利回り追求ではなくなります。

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

担保証明は、トークンやDeFiのためのもう一つの安全なガードレールとして素晴らしい技術ですが、なぜ90%のケースで単なる透明性ツールとしてしか使われていないのか疑問です:

• ミント関数で過剰担保不足を引き起こすミント取引を拒否すること

• 貸付市場のNAVオラクル価格設定、これにより清算を可能にし、事前に警告を受け取ること

私が見る主な複雑さは次の通りです:

• すべてのミントに対して統合するコストが高い

• クロスチェーンのオラクル依存性とブロック時間の違い

原文表示• ミント関数で過剰担保不足を引き起こすミント取引を拒否すること

• 貸付市場のNAVオラクル価格設定、これにより清算を可能にし、事前に警告を受け取ること

私が見る主な複雑さは次の通りです:

• すべてのミントに対して統合するコストが高い

• クロスチェーンのオラクル依存性とブロック時間の違い

- 報酬

- いいね

- コメント

- リポスト

- 共有

新しいClaudeのリリースごとに同じ見解が拡散される:「AIは【X社】を置き換えるだろう」

現実はもっと面白く、同時に2つのことが起きている:

• 新しいソフトウェアはスキルだ。既存のプレイヤーで流通と独自データを持つ者は今やソフトウェア企業になれる。彼らはすでに堀を持っており、必要だったのはモデルの追いつきだっただけだ。

• そして、より大きな変化はソフトウェアが実際に何をするかだ。かつてはワークフローを支えるだけだったが、今はスキルとMCPを通じてそれを完結させる。製品はもはや操作するツールではなく、仕事をこなすスキルになった。

Adobeは単なるデザインソフトを売っているのではなく、オンデマンドのデザイナーを販売している。Salesforceは単なるCRMではなく、営業担当者だ。賢い企業はこれらのスキルを単体で売るのではなく、MCPを通じて既存のソフトウェアに直接バンドルし、スキルを既に使っているツール内に内包させている。

ほとんどの企業は市販品を買い、端数をカスタマイズし、次に進むだけだ。ゼロから構築するのは、巨大企業が模倣できない本物のドメイン知識を持っている場合だけだ。

SaaS企業は死に絶えているわけではない。彼らはすべての企業の従業員になるだろう。

原文表示現実はもっと面白く、同時に2つのことが起きている:

• 新しいソフトウェアはスキルだ。既存のプレイヤーで流通と独自データを持つ者は今やソフトウェア企業になれる。彼らはすでに堀を持っており、必要だったのはモデルの追いつきだっただけだ。

• そして、より大きな変化はソフトウェアが実際に何をするかだ。かつてはワークフローを支えるだけだったが、今はスキルとMCPを通じてそれを完結させる。製品はもはや操作するツールではなく、仕事をこなすスキルになった。

Adobeは単なるデザインソフトを売っているのではなく、オンデマンドのデザイナーを販売している。Salesforceは単なるCRMではなく、営業担当者だ。賢い企業はこれらのスキルを単体で売るのではなく、MCPを通じて既存のソフトウェアに直接バンドルし、スキルを既に使っているツール内に内包させている。

ほとんどの企業は市販品を買い、端数をカスタマイズし、次に進むだけだ。ゼロから構築するのは、巨大企業が模倣できない本物のドメイン知識を持っている場合だけだ。

SaaS企業は死に絶えているわけではない。彼らはすべての企業の従業員になるだろう。

- 報酬

- いいね

- コメント

- リポスト

- 共有