#XAU

XAU/USD(ゴールド)

ゴールドは、強い上昇モメンタムへの転換を伴って新たな週に入った。最新の確認済みスポット価格は、急激な週間上昇の後、8月7日金曜日時点で約$4,350/ozだった。

主要水準

レジスタンス

$4,400 — 目先の心理的レジスタンス

$4,450 — 最初の上値目標

$4,500 — 主要な心理的目標

$4,550–$4,600 — 拡張された強気ゾーン

サポート

$4,300–$4,320 — 最初の押し目サポート

$4,240–$4,260 — 重要な需要ゾーン

$4,180–$4,200 — より深いサポート

$4,080–$4,100 — 主要な構造的サポート

ゴールドは最近、$4,350付近を上抜けし、$4,400に向かって推移しており、回復の大幅な加速を確認した。

テクニカル構造

1時間足:強気。市場は高値と安値を切り上げている。ただし、このような急激な値動きの後では、インパルスの頂点で価格を追いかけることはより高リスクとなる。$4,300–$4,320に向けた押し目は、買い手が主導権を維持しているかどうかを確認する、より重要な試金石となる。

4時間足:強い強気反転。$4,200–$4,300付近で続いていた以前の持ち合いは、上方向に解消された。$4,300を上回って維持できれば、短期構造は良好な状態を保つ。

日足:日足トレンドは大幅に改善している。ゴールドは長期の持ち合いからブレイクアウト局面へ移行した。ここで重要な問題は、初動のモメンタムが弱まった後もブレイクアウトを維持できるかどうかである。ゴールドは、今回の8月のブレイクアウト試行前に、およそ6週間にわたって持ち合いを続けていた。

SMCの見解

Smart Money Conceptの観点では、重要な進展は、以前の流動性を上方向に突破したことである。

望ましい強気構造は次のとおりである:

買い側流動性のスイープ → 強いディスプレイスメント → 高値更新 → リトレースメント → 強気のFVG/オーダーブロック反応 → 継続。

$4,240–$4,260のエリアは、最近の上昇後の需要/リテストゾーンとして特に重要である。このエリアへの抑制されたリトレースメントに続いて強気の反発が見られれば、上昇継続の見方が強まる。

反対に、ゴールドが$4,240を明確に下抜けし、4時間足で安値を切り下げ始めた場合、ブレイクアウトは流動性トラップへと転じる可能性がある。

ファンダメンタル要因

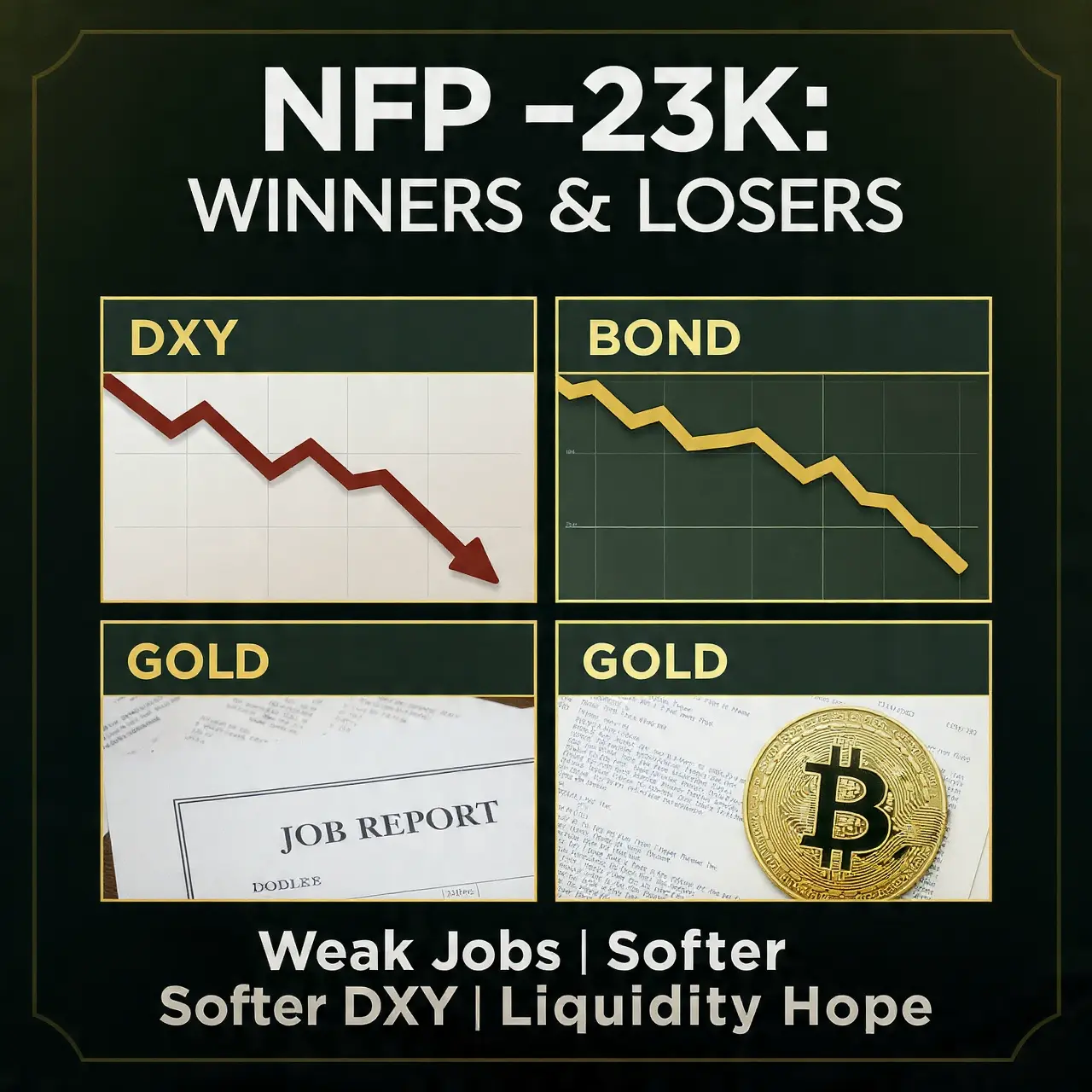

今回の最新の値動きの背後にある最大のカタリストは、米国の金融政策見通しの変化である。

最新の米国雇用統計は予想を下回り、FRBによる追加引き締めへの期待を後退させた。米国債利回りの低下とドル安により、利回りを生まないゴールドの相対的な魅力が高まっている。市場報道によると、ゴールドは金曜日に2%以上、週間では7%以上上昇した。

主なリスクは次のとおりである:

予想を上回る米国インフレ

米国債利回りの反発

米ドル高

タカ派的なFRBの発言

地政学的リスクの低下

急速な上昇後の急激な利益確定売り

トレードの枠組み

伸び切った値動きを追いかけるのではなく、より規律ある枠組みとして、サポート付近での反応を注視する。

強気シナリオ:

ゴールドが$4,300を上回って維持し、その後$4,400を突破して定着する。

上値候補ゾーン:$4,450 → $4,500 → $4,550。

中立シナリオ:

市場が最近の上昇を消化する中で、ゴールドが概ね$4,240から$4,400の間で持ち合う。

弱気シナリオ:

$4,240を下回る4時間足での明確なブレイクダウンにより、$4,200、続いて$4,100–$4,080が視野に入る可能性がある。

確率評価

強気:60%

モメンタム、利回り、そして最近のブレイクアウトが買い手を後押ししている。

中立:25%

非常に強い週間上昇の後に持ち合いまたは押し目が入るのは通常の動きである。

弱気:15%

$4,240付近を大きく失い、4時間足構造が悪化することが必要となる。

これが意味すること

XAU/USDは現在強気だが、市場は伸び切っている。最も強力なセットアップは、必ずしも最も高いローソク足を買うことではなく、市場がブレイクアウトを持続的なサポートへと転換できるかどうかを見極めるために待つことである。

$4,300を上回る限り、買い手が主導権を維持する。$4,400を上回れば、$4,500に向かう道筋がますます重要になる。$4,240を下回った場合、強気構造を再評価する必要がある。

教育目的で、これらの水準は確実なトレードシグナルではなく、枠組みとして利用してください。

調査。リスク。判断。

規律をもって取引しましょう。

#StockTradingShareChallenge

@GateSquare

$XAU

XAU/USD(ゴールド)

ゴールドは、強い上昇モメンタムへの転換を伴って新たな週に入った。最新の確認済みスポット価格は、急激な週間上昇の後、8月7日金曜日時点で約$4,350/ozだった。

主要水準

レジスタンス

$4,400 — 目先の心理的レジスタンス

$4,450 — 最初の上値目標

$4,500 — 主要な心理的目標

$4,550–$4,600 — 拡張された強気ゾーン

サポート

$4,300–$4,320 — 最初の押し目サポート

$4,240–$4,260 — 重要な需要ゾーン

$4,180–$4,200 — より深いサポート

$4,080–$4,100 — 主要な構造的サポート

ゴールドは最近、$4,350付近を上抜けし、$4,400に向かって推移しており、回復の大幅な加速を確認した。

テクニカル構造

1時間足:強気。市場は高値と安値を切り上げている。ただし、このような急激な値動きの後では、インパルスの頂点で価格を追いかけることはより高リスクとなる。$4,300–$4,320に向けた押し目は、買い手が主導権を維持しているかどうかを確認する、より重要な試金石となる。

4時間足:強い強気反転。$4,200–$4,300付近で続いていた以前の持ち合いは、上方向に解消された。$4,300を上回って維持できれば、短期構造は良好な状態を保つ。

日足:日足トレンドは大幅に改善している。ゴールドは長期の持ち合いからブレイクアウト局面へ移行した。ここで重要な問題は、初動のモメンタムが弱まった後もブレイクアウトを維持できるかどうかである。ゴールドは、今回の8月のブレイクアウト試行前に、およそ6週間にわたって持ち合いを続けていた。

SMCの見解

Smart Money Conceptの観点では、重要な進展は、以前の流動性を上方向に突破したことである。

望ましい強気構造は次のとおりである:

買い側流動性のスイープ → 強いディスプレイスメント → 高値更新 → リトレースメント → 強気のFVG/オーダーブロック反応 → 継続。

$4,240–$4,260のエリアは、最近の上昇後の需要/リテストゾーンとして特に重要である。このエリアへの抑制されたリトレースメントに続いて強気の反発が見られれば、上昇継続の見方が強まる。

反対に、ゴールドが$4,240を明確に下抜けし、4時間足で安値を切り下げ始めた場合、ブレイクアウトは流動性トラップへと転じる可能性がある。

ファンダメンタル要因

今回の最新の値動きの背後にある最大のカタリストは、米国の金融政策見通しの変化である。

最新の米国雇用統計は予想を下回り、FRBによる追加引き締めへの期待を後退させた。米国債利回りの低下とドル安により、利回りを生まないゴールドの相対的な魅力が高まっている。市場報道によると、ゴールドは金曜日に2%以上、週間では7%以上上昇した。

主なリスクは次のとおりである:

予想を上回る米国インフレ

米国債利回りの反発

米ドル高

タカ派的なFRBの発言

地政学的リスクの低下

急速な上昇後の急激な利益確定売り

トレードの枠組み

伸び切った値動きを追いかけるのではなく、より規律ある枠組みとして、サポート付近での反応を注視する。

強気シナリオ:

ゴールドが$4,300を上回って維持し、その後$4,400を突破して定着する。

上値候補ゾーン:$4,450 → $4,500 → $4,550。

中立シナリオ:

市場が最近の上昇を消化する中で、ゴールドが概ね$4,240から$4,400の間で持ち合う。

弱気シナリオ:

$4,240を下回る4時間足での明確なブレイクダウンにより、$4,200、続いて$4,100–$4,080が視野に入る可能性がある。

確率評価

強気:60%

モメンタム、利回り、そして最近のブレイクアウトが買い手を後押ししている。

中立:25%

非常に強い週間上昇の後に持ち合いまたは押し目が入るのは通常の動きである。

弱気:15%

$4,240付近を大きく失い、4時間足構造が悪化することが必要となる。

これが意味すること

XAU/USDは現在強気だが、市場は伸び切っている。最も強力なセットアップは、必ずしも最も高いローソク足を買うことではなく、市場がブレイクアウトを持続的なサポートへと転換できるかどうかを見極めるために待つことである。

$4,300を上回る限り、買い手が主導権を維持する。$4,400を上回れば、$4,500に向かう道筋がますます重要になる。$4,240を下回った場合、強気構造を再評価する必要がある。

教育目的で、これらの水準は確実なトレードシグナルではなく、枠組みとして利用してください。

調査。リスク。判断。

規律をもって取引しましょう。

#StockTradingShareChallenge

@GateSquare

$XAU