InvestmentCustomer

7.28投金客黄金晚评: ゴールドは超急落後の反発でも弱気は変わらず、反発は売りのチャンス

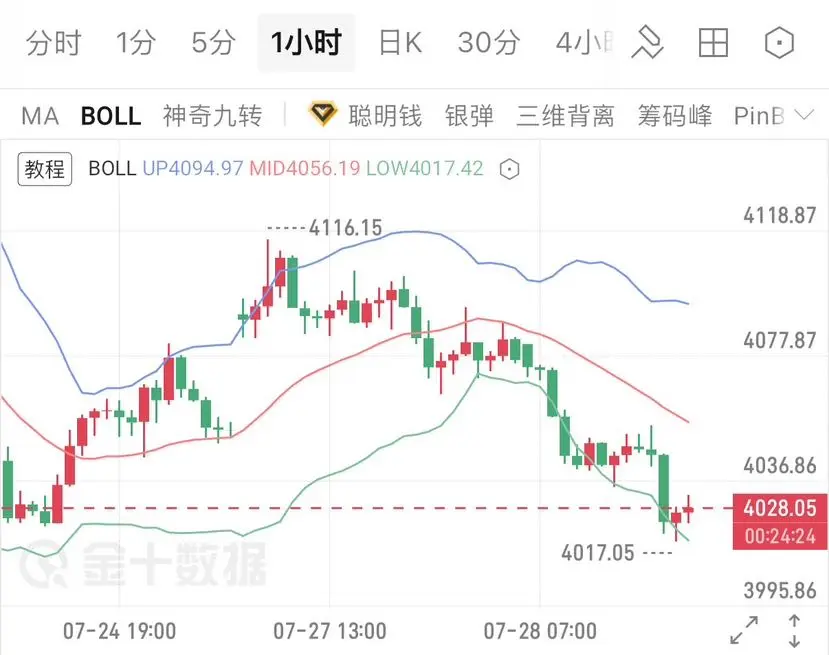

10分という短い周期の値動きを見ると、金価格は終始一方向に下落する売り(弱気)優勢の局面が続いています。午前中は4089の局面での高値にぶつかった後、もみ合いから下落し、午後は売りの勢いが集中して爆発。価格は次々と複数の支持線を割り込み、安値は4017の直近安値まで下げました。$XAU

価格は一度BOLLの下限を割り、その後は弱さを保ったままの修復(回復)に入っています。短期の移動平均線は標準的な弱気の並びを維持しており、反発に対する抑制効果が非常に顕著です。MACDの緑ヒストグラムは縮小の兆しがあるものの、短期の反発の勢いは相対的に限られており、全体の下落構造を覆すことは難しいです。$SOL

反発は4040-4060のレンジで売りを仕込む想定。目標は4000、3980です

#黄金

原文表示10分という短い周期の値動きを見ると、金価格は終始一方向に下落する売り(弱気)優勢の局面が続いています。午前中は4089の局面での高値にぶつかった後、もみ合いから下落し、午後は売りの勢いが集中して爆発。価格は次々と複数の支持線を割り込み、安値は4017の直近安値まで下げました。$XAU

価格は一度BOLLの下限を割り、その後は弱さを保ったままの修復(回復)に入っています。短期の移動平均線は標準的な弱気の並びを維持しており、反発に対する抑制効果が非常に顕著です。MACDの緑ヒストグラムは縮小の兆しがあるものの、短期の反発の勢いは相対的に限られており、全体の下落構造を覆すことは難しいです。$SOL

反発は4040-4060のレンジで売りを仕込む想定。目標は4000、3980です

#黄金

- 報酬

- いいね

- コメント

- リポスト

- 共有

7.28ゴールド夜間評価:日中の高所空の見通しが精密に的中、金価格は引き続き下落

日中のリバウンドからの高所空の予測が完全に実現。金価格はリバウンド後に重くなり、そのまま下探して4017の安値まで到達。売り手の推移、プレッシャーとなるポイントはすべて正確に予測できており、多頭は反撃する勢いがまったくない。

テクニカル面:1時間足・30分足のボリンジャーバンドが同時に下向きに開き、現在価格は4028でボリンジャー下限の下で推移している。RSIは売られ過ぎのレンジにあり、短期的にはわずかなリカバリーのみ。大きなトレンドは弱い状態を維持。

上方のレジスタンスは4040、4060;下方のサポートは4017、4001。

ココの提案:今夜も引き続き反発してからの高所での空売りが主。4040-4060付近で空売りし、目標は4015、4000。損切りは厳守し、逆張りで底を拾わないこと。

免責事項:以上はあくまで個人の見解であり、投資助言ではない。#黄金

日中のリバウンドからの高所空の予測が完全に実現。金価格はリバウンド後に重くなり、そのまま下探して4017の安値まで到達。売り手の推移、プレッシャーとなるポイントはすべて正確に予測できており、多頭は反撃する勢いがまったくない。

テクニカル面:1時間足・30分足のボリンジャーバンドが同時に下向きに開き、現在価格は4028でボリンジャー下限の下で推移している。RSIは売られ過ぎのレンジにあり、短期的にはわずかなリカバリーのみ。大きなトレンドは弱い状態を維持。

上方のレジスタンスは4040、4060;下方のサポートは4017、4001。

ココの提案:今夜も引き続き反発してからの高所での空売りが主。4040-4060付近で空売りし、目標は4015、4000。損切りは厳守し、逆張りで底を拾わないこと。

免責事項:以上はあくまで個人の見解であり、投資助言ではない。#黄金

XAU-1.70%

- 報酬

- いいね

- コメント

- リポスト

- 共有

4時間足のレベルで見ると、相場の比較は依然としてボリンジャーバンド下限の上に安定しており、継続的な弱さは見られていません。下限のサポートは依然として有効で、現在は大きな下落の後の横ばいでの調整・整理局面です。売り手の出来高は継続して減少しており、短期の急落(下げ)モメンタムはすでに弱まっています。新安値を更新しない限りは、有効に下限を割り込まなければ、買い手には修復のリバウンド余地があります。上方はまずミドルバンド付近を見ます。運用としては、下限付近で軽めに試し買いを検討でき、重点は短期の移動平均線に定着できるか、そして形が反転することを達成できるかにあります。

$BTC $ETH $SOL #GateCard消费返现最高8% #长鑫开盘跌7.7% #Bitmine持有578万枚ETH

原文表示$BTC $ETH $SOL #GateCard消费返现最高8% #长鑫开盘跌7.7% #Bitmine持有578万枚ETH

- 報酬

- 1

- 1

- リポスト

- 共有

LikeMaple:

下がるのですか?$DEXE 市場心理(センチメント)が「絶望」から「貪欲」に切り替わったと判断するには、どのように見ていますか?参考にできる具体的な感情(心理)指標はありますか?

● 深掘り:DEXEは2.164付近で出来高を伴わない横ばいが発生しており、これは典型的な「感情の底(アイス・ポイント)」です。価格が突然出来高を伴って急騰し、さらにソーシャルメディアでの話題性が急増した場合、それは感情サイクルが正式に「貪欲」段階へ入ったことを意味します。20倍レバレッジの本質は、単なる価格変動ではなく、感情サイクルの転換点に賭けることです。$BANK $ESPORTS #USD1持币生息最高8%

原文表示● 深掘り:DEXEは2.164付近で出来高を伴わない横ばいが発生しており、これは典型的な「感情の底(アイス・ポイント)」です。価格が突然出来高を伴って急騰し、さらにソーシャルメディアでの話題性が急増した場合、それは感情サイクルが正式に「貪欲」段階へ入ったことを意味します。20倍レバレッジの本質は、単なる価格変動ではなく、感情サイクルの転換点に賭けることです。$BANK $ESPORTS #USD1持币生息最高8%

DEXEUSDT

ロング

クロス 20X

収益率

+1032.57%

建値(USDT)

2.164

マーク価格(USDT)

3.317

- 報酬

- 1

- コメント

- リポスト

- 共有

本来只是ふと板面を眺めるだけのつもりだったのに、この一目で気分が明るくなった。寄り付きで投げが入って相場が崩れたとき、$XPIN はまだ何度も手探り状態で、多くの人は下押しが来ると慌てる。私は逆に、押し目の戻りで崩れていないか、下側に支えがあるかを見ていた。価格が 0.0012342 に近づいたとき、重要な水準は本当には割られていないのに、売り圧のほうがむしろ徐々に弱まっている。私はまだ買い方が退場していないと判断し、そこで「ロング」と提示した。あとはそれが自分で方向性を出すのを待つだけだ。

現在価格は 0.0014519 まで来ていて、このラウンドのロング単浮動収益は+830.15%だ。この肉は気持ちよく食べられて、前の待機は無駄じゃなかった。まず70%を利確し、残り30%は防衛ラインを建値付近まで押し上げる。さらに上を目指すときは利益を走らせ、下落してもすでに取れた分を吐き戻さないで。

相場は、あなたが焦ったからといって加速しない。ノーポジは罪ではない。むやみに建てることが間違いだ。まだ乗れていない人は、いまの勢いを追わず、次のラウンドで構造がはっきりしてから動いていい。機会はまだある、焦らないで。

$BTC $ETH

原文表示現在価格は 0.0014519 まで来ていて、このラウンドのロング単浮動収益は+830.15%だ。この肉は気持ちよく食べられて、前の待機は無駄じゃなかった。まず70%を利確し、残り30%は防衛ラインを建値付近まで押し上げる。さらに上を目指すときは利益を走らせ、下落してもすでに取れた分を吐き戻さないで。

相場は、あなたが焦ったからといって加速しない。ノーポジは罪ではない。むやみに建てることが間違いだ。まだ乗れていない人は、いまの勢いを追わず、次のラウンドで構造がはっきりしてから動いていい。機会はまだある、焦らないで。

$BTC $ETH

- 報酬

- いいね

- コメント

- リポスト

- 共有

【BULLA 信号】1H突破+資金調達率の急変、多頭の踏み上げ式の上昇

RSI 1H 70、4H 82、モメンタムの強い逆行はまだ形成されていないが、買い手の断層が明確。ボリンジャーバンド4H上限0.0154がすでに刺さり、開口が拡大。出来高の偏り(ディープの不均衡)が12.47%、Bid/Ask 1.28、売り注文が薄く、買い手が主導して値を引き上げている。1H MACDの棒グラフがゼロに戻り、エネルギー収縮段階でも資金は依然として強く押しており、心理が相場を主導。現在の損益比率1.5、追い買いの許容誤差は低いが、ショートの踏み上げ(轧空)ポテンシャルはある。

🎯方向:long

⚡エントリー/指値:0.0154036 - 0.0154500

🛑損切り:0.0152955

🚀目標1:0.0156818

🚀目標2:0.0157976

🛡️取引管理:- 実行戦略:目標1到達後に50%を利確し、損切りを建値へ引き上げる。価格がエントリー位置まで下落した場合は自動的に離脱し、元本を保護する。

資金調達率0.0924%はやや高めで、OIは安定しており、大規模な多頭清算は起きていないため、受け渡し(買い支え)はまだ良好。1Hの押し目の安値0.0141が素早く回復しており、多頭の防衛ラインは堅い。ここでの核心は、4Hのトレンドに沿って加速局面を狙い、損切りは直前の安値にぴったりと付け、

原文表示RSI 1H 70、4H 82、モメンタムの強い逆行はまだ形成されていないが、買い手の断層が明確。ボリンジャーバンド4H上限0.0154がすでに刺さり、開口が拡大。出来高の偏り(ディープの不均衡)が12.47%、Bid/Ask 1.28、売り注文が薄く、買い手が主導して値を引き上げている。1H MACDの棒グラフがゼロに戻り、エネルギー収縮段階でも資金は依然として強く押しており、心理が相場を主導。現在の損益比率1.5、追い買いの許容誤差は低いが、ショートの踏み上げ(轧空)ポテンシャルはある。

🎯方向:long

⚡エントリー/指値:0.0154036 - 0.0154500

🛑損切り:0.0152955

🚀目標1:0.0156818

🚀目標2:0.0157976

🛡️取引管理:- 実行戦略:目標1到達後に50%を利確し、損切りを建値へ引き上げる。価格がエントリー位置まで下落した場合は自動的に離脱し、元本を保護する。

資金調達率0.0924%はやや高めで、OIは安定しており、大規模な多頭清算は起きていないため、受け渡し(買い支え)はまだ良好。1Hの押し目の安値0.0141が素早く回復しており、多頭の防衛ラインは堅い。ここでの核心は、4Hのトレンドに沿って加速局面を狙い、損切りは直前の安値にぴったりと付け、

- 報酬

- いいね

- コメント

- リポスト

- 共有

📈 トップクラスの達人の本物の収益を目撃!

トップクラスの相場ガイド7日間の利回りランキング

🥇 天才トレーダー・ジェーゴ(アグレッシブ口座):+161%

🥈 UUも仮想通貨を取引:+152%

🥉 Antboss:+148%

闇雲に手探りするより、成功をそのままコピーしよう。ワンタップで追従すれば、利益が自分で走り出す!

🔗 いますぐフォロー:https://www.gate.com/copytrading

#跟单 #交易高手 #收益

原文表示トップクラスの相場ガイド7日間の利回りランキング

🥇 天才トレーダー・ジェーゴ(アグレッシブ口座):+161%

🥈 UUも仮想通貨を取引:+152%

🥉 Antboss:+148%

闇雲に手探りするより、成功をそのままコピーしよう。ワンタップで追従すれば、利益が自分で走り出す!

🔗 いますぐフォロー:https://www.gate.com/copytrading

#跟单 #交易高手 #收益

- 報酬

- いいね

- コメント

- リポスト

- 共有

📢 【取引速報】$SKYAI USDT 売り(空)大勝 🏎️

レッドブルF1エンジンが轟音を響かせ、直線で加速してゴール!0.080 付近で発した売り(空売り)の指示は、まるでベッテル/ベッテル選手がポールポジションを奪うかのように、終始圧倒的なリードを維持しました。現在価格は 0.024 まで下落(下落率 約 70%)しており、25倍レバレッジで +1696% の大きなリターンを達成。今大会は最後に笑うことができました。

リスク管理の注意:試合はまだ終わっていないので、欲張って全力で「取りに行く」な。現在の価格は比較的低水準です。F1がピットインしてタイヤ交換するように、利益確定をタイムリーに行い、利益を懐にしまいましょう。市場はいつでも、行き過ぎ下落の反発=セーフティカーのような局面を迎える可能性があります。空売りに盲目的に追随するのはやめてください。

皆さまの信頼に感謝します。次の一手の配置もどうぞご期待ください。堅実に積み上げる——レッドブルのチームのように、スピード + 戦略 = 複利で優勝! 🏆$BTC $ETH #CLARITY法案进入最后关键阶段

原文表示レッドブルF1エンジンが轟音を響かせ、直線で加速してゴール!0.080 付近で発した売り(空売り)の指示は、まるでベッテル/ベッテル選手がポールポジションを奪うかのように、終始圧倒的なリードを維持しました。現在価格は 0.024 まで下落(下落率 約 70%)しており、25倍レバレッジで +1696% の大きなリターンを達成。今大会は最後に笑うことができました。

リスク管理の注意:試合はまだ終わっていないので、欲張って全力で「取りに行く」な。現在の価格は比較的低水準です。F1がピットインしてタイヤ交換するように、利益確定をタイムリーに行い、利益を懐にしまいましょう。市場はいつでも、行き過ぎ下落の反発=セーフティカーのような局面を迎える可能性があります。空売りに盲目的に追随するのはやめてください。

皆さまの信頼に感謝します。次の一手の配置もどうぞご期待ください。堅実に積み上げる——レッドブルのチームのように、スピード + 戦略 = 複利で優勝! 🏆$BTC $ETH #CLARITY法案进入最后关键阶段

SKYAIUSDT

ショート

クロス 25X

収益率

+1697.73%

建値(USDT)

0.08064

マーク価格(USDT)

0.02473

- 報酬

- 1

- コメント

- リポスト

- 共有

$SUI は急な下落の後、重要なサポートゾーンを維持しています。この水準からの強い反発が、次の強気の動きをより高いレジスタンスへ向けて後押しする可能性があります。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

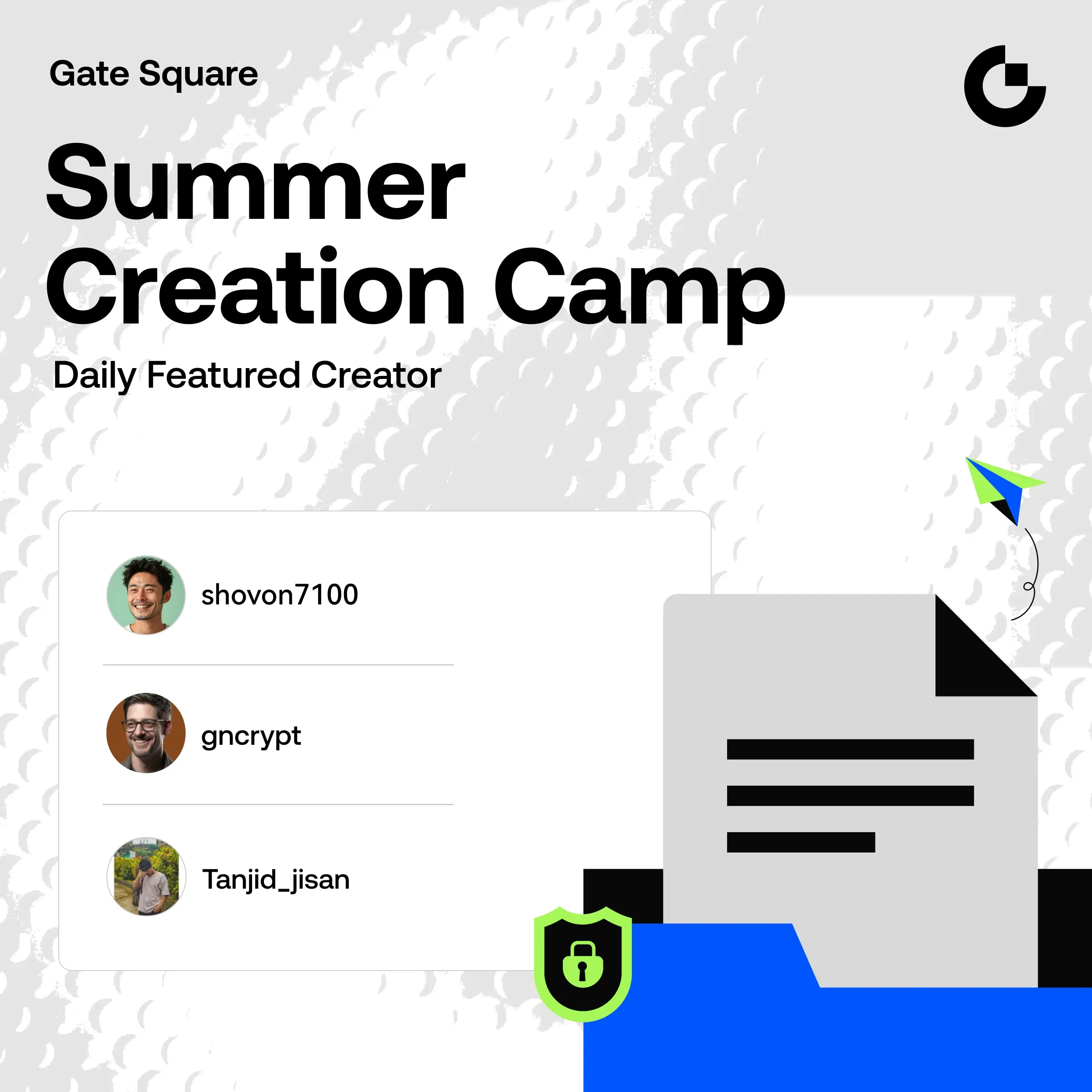

🎉 サマー制作キャンプ · 毎日新規クリエイター報酬

以下の3名の新規クリエイターが、毎日新規クリエイター報酬の最終分を受け取ったことをお知らせします:

🔹 shovon7100

🔹 gncrypt

🔹 Tanjid_jisan

サマー制作キャンプに参加してくださったすべてのクリエイターの皆さん、ありがとうございます。イベントはすでに終了しました。現在、最終データと受賞者リストを取りまとめています。報酬はできるだけ早く配布されます。

📅 イベントは終了しました。今後のさらなるSquareの楽しい活動にご期待ください!

原文表示以下の3名の新規クリエイターが、毎日新規クリエイター報酬の最終分を受け取ったことをお知らせします:

🔹 shovon7100

🔹 gncrypt

🔹 Tanjid_jisan

サマー制作キャンプに参加してくださったすべてのクリエイターの皆さん、ありがとうございます。イベントはすでに終了しました。現在、最終データと受賞者リストを取りまとめています。報酬はできるだけ早く配布されます。

📅 イベントは終了しました。今後のさらなるSquareの楽しい活動にご期待ください!

- 報酬

- 3

- 5

- リポスト

- 共有

Lenadunhamm:

gogoもっと見る

9件中7件。

それが、トップのHugging Faceの画像モデルのうち何個が、依頼に応じて服を着た写真をバストトップなしのものに編集したかの数です。

ジェイルブレイクなし。6語のプロンプト。

調査では、どのモデルが遵守したのか、そしてそれにどれほど少ない手間で済んだのかを明らかにしています。

原文表示それが、トップのHugging Faceの画像モデルのうち何個が、依頼に応じて服を着た写真をバストトップなしのものに編集したかの数です。

ジェイルブレイクなし。6語のプロンプト。

調査では、どのモデルが遵守したのか、そしてそれにどれほど少ない手間で済んだのかを明らかにしています。

- 報酬

- いいね

- コメント

- リポスト

- 共有

最新:ロバート・キヨサキ氏は、以下を積み増してきたと述べています:

• 🥈 シルバー(1965年から)

• 🥇 ゴールド(1971年から)

• ₿ ビットコイン(2012年から)

• ⟠ イーサリアム(2022年から)

同氏は、これらの資産が増え続ける米国の国債と、法定通貨の購買力が長期的に低下していくことから資産を守るための手段だと言っています。

賛成するかどうかにかかわらず、この考え方は長期的な資産防衛と分散を考えることの重要性を浮き彫りにしています。

投資判断をする前に、必ず自分で調べてください。

$BTC $ETH

#Bitcoin #Ethereum #Gold #Silver,

原文表示• 🥈 シルバー(1965年から)

• 🥇 ゴールド(1971年から)

• ₿ ビットコイン(2012年から)

• ⟠ イーサリアム(2022年から)

同氏は、これらの資産が増え続ける米国の国債と、法定通貨の購買力が長期的に低下していくことから資産を守るための手段だと言っています。

賛成するかどうかにかかわらず、この考え方は長期的な資産防衛と分散を考えることの重要性を浮き彫りにしています。

投資判断をする前に、必ず自分で調べてください。

$BTC $ETH

#Bitcoin #Ethereum #Gold #Silver,

- 報酬

- 6

- 7

- リポスト

- 共有

MemeHunter:

ラオ氏の資産配分の考え方は確かに筋が通っていますが、一般の人が彼の数十年にわたる継続をそのまま真似するのは難しいです。もっと見る

赤い日は実は恵みです。みんながパニックってる間、私は宝石(gem)を探しています。

昨日、RHで文字通り一切止まらずに開発しているdevと、意思が固いチームと一緒に、超低時価総額の銘柄へ勢いで飛び込みました。

市場が緑に反転したら、これは「あり得る」ので伸びるかもしれません。

普通はこのくらいの時価総額ではティッカーは共有しませんが、近いうちにヒントを送るかも 👀

原文表示昨日、RHで文字通り一切止まらずに開発しているdevと、意思が固いチームと一緒に、超低時価総額の銘柄へ勢いで飛び込みました。

市場が緑に反転したら、これは「あり得る」ので伸びるかもしれません。

普通はこのくらいの時価総額ではティッカーは共有しませんが、近いうちにヒントを送るかも 👀

- 報酬

- いいね

- コメント

- リポスト

- 共有

Sentora USD Vaultの入金額は今週$35.39Mの新高値を記録しました。

このバルトは、複数のプロトコルに分散し、条件が変わると自動的にリバランスするなど、当社の最も高度な戦略を採用しています。

Sentora Vaultsの仕組みについてもっと詳しく:

原文表示このバルトは、複数のプロトコルに分散し、条件が変わると自動的にリバランスするなど、当社の最も高度な戦略を採用しています。

Sentora Vaultsの仕組みについてもっと詳しく:

- 報酬

- いいね

- コメント

- リポスト

- 共有

勝って上昇中

Gm Gm ミリオネアたち

チャートで何を仕込んでる?

#AnalystFavvy

原文表示Gm Gm ミリオネアたち

チャートで何を仕込んでる?

#AnalystFavvy

- 報酬

- いいね

- 1

- リポスト

- 共有

GateUser-84787ee5:

月へ 🌕FOMC前のマーケットはかなりひどい状況だ。だからこそ、弱気相場での忍耐こそが最も重要なスキルなのだ。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

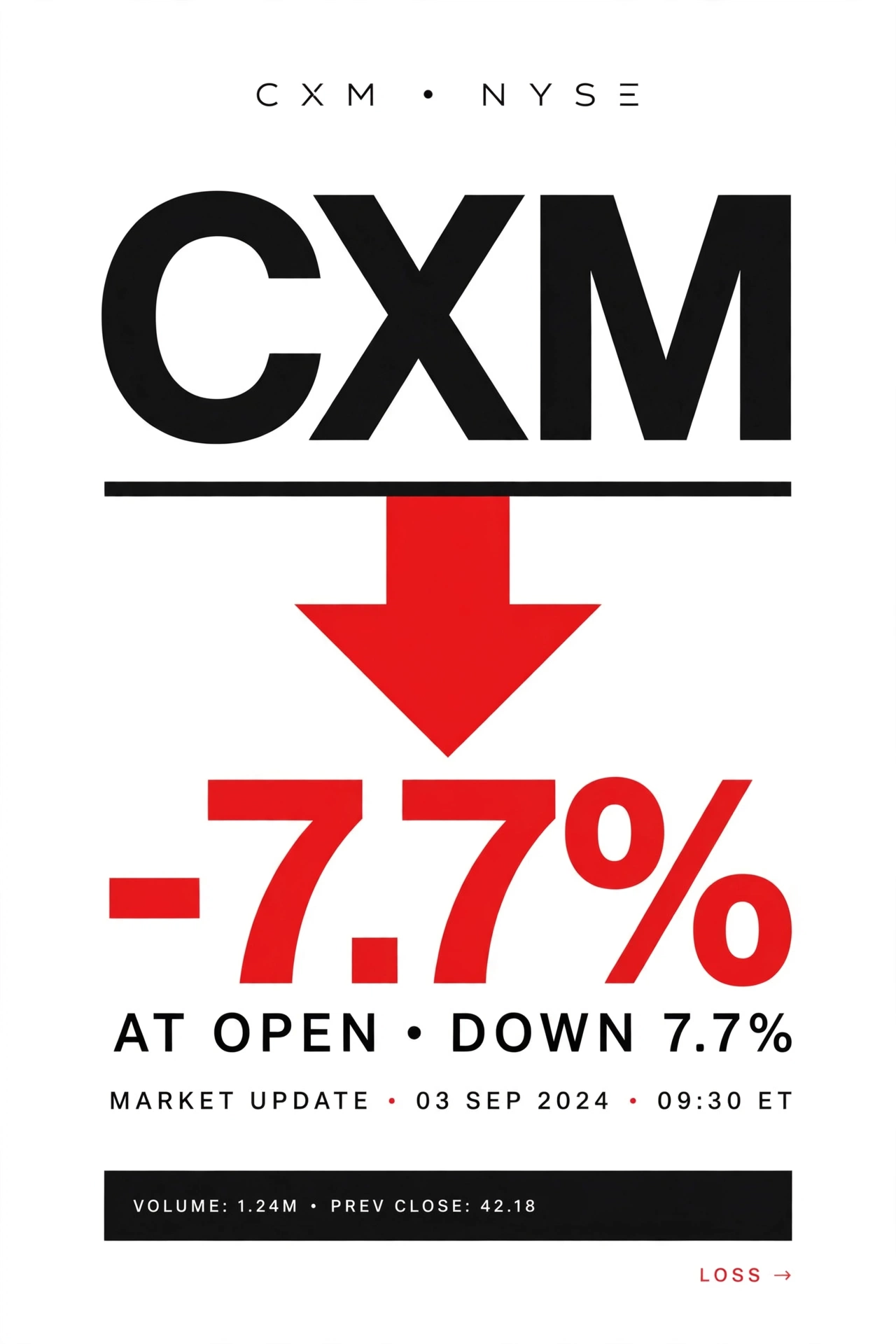

#CXMTDrops7.7%AtOpen

金融市場は期待によって構築されており、ときにはその期待が一瞬で変わることがあります。#CXMTDrops7.7%AtOpen は、取引セッションで最も話題になっている論点の1つとなり、新しい情報、投資家心理、そしてより広範な経済状況がぶつかったとき、市場のセンチメントが急速に変化し得ることを改めて全員に思い起こさせています。寄付きの時点での7.7%下落は注目を集めるのは当然ですが、経験ある投資家は、寄付きの価格は物語の始まりにすぎず、結論ではないことを理解しています。

大きな寄付き下落は、多くの場合、夜間の出来事、機関投資家のポジション調整、過去の上昇後の利益確定、セクター見通しの変化、マクロ経済の不確実性、投資家の信頼感の変化などの複合要因によって引き起こされます。これらの要因は、特に半導体業界では、バリュエーションが革新性、技術的リーダーシップ、世界的な需要、そして将来の成長期待と密接に結びついているため、取引開始直後のボラティリティを増幅させることがあります。見出しに単純に反応するのではなく、成功する投資家はより深い問いを投げかけます。何が変わったのか?下落はファンダメンタルズによって裏付けられているのか?それは一時的な市場反応か、それともより大きなトレンドの始まりなのか?

半導体セクターは、世界経済において最も影響力の大きい産業の

原文表示金融市場は期待によって構築されており、ときにはその期待が一瞬で変わることがあります。#CXMTDrops7.7%AtOpen は、取引セッションで最も話題になっている論点の1つとなり、新しい情報、投資家心理、そしてより広範な経済状況がぶつかったとき、市場のセンチメントが急速に変化し得ることを改めて全員に思い起こさせています。寄付きの時点での7.7%下落は注目を集めるのは当然ですが、経験ある投資家は、寄付きの価格は物語の始まりにすぎず、結論ではないことを理解しています。

大きな寄付き下落は、多くの場合、夜間の出来事、機関投資家のポジション調整、過去の上昇後の利益確定、セクター見通しの変化、マクロ経済の不確実性、投資家の信頼感の変化などの複合要因によって引き起こされます。これらの要因は、特に半導体業界では、バリュエーションが革新性、技術的リーダーシップ、世界的な需要、そして将来の成長期待と密接に結びついているため、取引開始直後のボラティリティを増幅させることがあります。見出しに単純に反応するのではなく、成功する投資家はより深い問いを投げかけます。何が変わったのか?下落はファンダメンタルズによって裏付けられているのか?それは一時的な市場反応か、それともより大きなトレンドの始まりなのか?

半導体セクターは、世界経済において最も影響力の大きい産業の

- 報酬

- 1

- 1

- リポスト

- 共有

HighAmbition:

月へ 🌕この利益を見て、私は恐れおののいています。明日、相場が突然「感情を回収しよう」と思い出してしまうのではないかと心配でなりません。悪材料を見終わったとき、$CYS はまだ高値圏で踏ん張っていて、最初は「悪材料が出た後の反発」のように見えましたが、よく見ていくと上がっても誰も買いが入っていませんでした。買い支え(承接)が追いついていないのです。

私は CYS が再び重要な価格帯へ衝撃を与えるのを待ちましたが、価格はやはりしっかりと定着できませんでした。反発の勢いは波ごとに弱くなり、売り注文は重要な位置で次々と現れていました。そのとき私はあれこれ推測しすぎず、0.5173 付近で 開多 を実行し、理解できる「ショートのリズム」だけをやりました。

今、価格は 0.308 まで来ていて、+795.51% はもう回収済みです。答えが出ました。受け取れる分はきちんと落とし、まず 80% を利確、残り 20% は引き続き様子見します。防御ラインは建値付近へ置きます。もし下げが来ても持ち続け、戻り(反抽)が出ても利益を再び差し出したりはしません。

上手は底値掴みで死に、初心者(ネギ)は追いの注文で死ぬ。手(損益やリスク)をコントロールできるからこそ、次の売買チャンスが来るのです。

追い下げは振り落とされやすい。この一段に参加していなくても急ぐ必要はありません。新しい構造とシグナルが出

原文表示私は CYS が再び重要な価格帯へ衝撃を与えるのを待ちましたが、価格はやはりしっかりと定着できませんでした。反発の勢いは波ごとに弱くなり、売り注文は重要な位置で次々と現れていました。そのとき私はあれこれ推測しすぎず、0.5173 付近で 開多 を実行し、理解できる「ショートのリズム」だけをやりました。

今、価格は 0.308 まで来ていて、+795.51% はもう回収済みです。答えが出ました。受け取れる分はきちんと落とし、まず 80% を利確、残り 20% は引き続き様子見します。防御ラインは建値付近へ置きます。もし下げが来ても持ち続け、戻り(反抽)が出ても利益を再び差し出したりはしません。

上手は底値掴みで死に、初心者(ネギ)は追いの注文で死ぬ。手(損益やリスク)をコントロールできるからこそ、次の売買チャンスが来るのです。

追い下げは振り落とされやすい。この一段に参加していなくても急ぐ必要はありません。新しい構造とシグナルが出

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40 M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40 M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る661.03K 人気度

9.97K 人気度

78.82K 人気度

145.13K 人気度

2.3M 人気度

ピン留め