#eslaHolds11509BTCFor4Years

🪙 テスラは4年間11,509 BTCを保有、1四半期で$112M 失う—それでも手を付けない

2021年2月、イーロン・マスク率いるテスラは15億ドルのビットコイン購入を発表し、BTCは急騰して17%上昇、当時の最高値となる44,220ドルBBCに到達した。法人によるビットコイン採用が主流になる瞬間だった。S&P500のファンド保有者は一斉に、間接的なBTCエクスポージャーを持つことになった。暗号資産の世界は、まさに転換点を祝った。

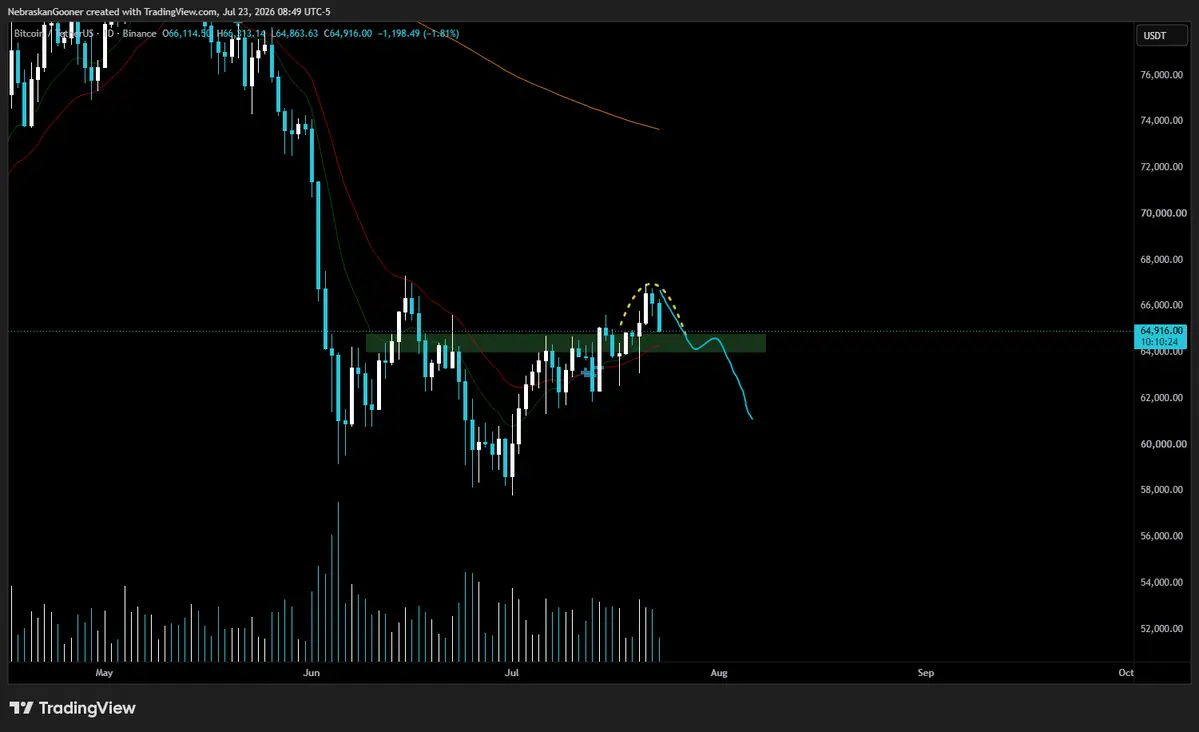

4年後のテスラのビットコイン物語は、まったく違うものに読める。2026年Q2の結果は、テスラが依然として正確に11,509 BTCを保有していることを示している—2022年以降、買いも売りも、移動もない。一方でBTCはQ2の間に14%下落し、約83,000ドルから約58,000ドルへとなり、貸借対照表には税引後112百万ドルの減損損失が発生した。そして、より広いテスラの全体像は? 売上は282億ドル(前年比+26%)で上振れしたが、調整後EPSは0.33ドルで、0.51ドルの見通しを35%下回った。営業利益率は1.4%まで急落し、フリーキャッシュフローは-10.92億ドルのマイナス、Reuters Futunn。

マスクのBTC戦略は、「現金を引き出しに入れて、そのまま立ち去る」ことの法人版になってしまった。

$112M 「損失」の会計上の現実

この減損損失は、実現損失ではなく会計上のアーティファクトだ。2024年に採用されたFASBの公正価値会計ルールでは、テスラはBTC保有を四半期末の価格で評価し直さなければならない。BTCはQ2をおおむね58,000ドルで終えた。この価格が、Cryptonomistによれば、財務諸表上で112百万ドルの「紙上での」下落を固定した。しかし、テスラが決算を報告する時点では、BTCはすでに約65,840ドルまで反発していた—四半期報告書には映らない回復だ。会計ルールは「動画」ではなく「スナップショット」を捉えるからだ。

ポイントはこれだ。テスラは売っていない。この損失を現金ベースで実現していない。11,509 BTCは貸借対照表に残っており、現在価格(約65,840ドル)では、このポジションの価値は約7.58億ドルだ—それでも、1BTCあたりのテスラの平均取得コストである約33,539ドル(CoinGecko)を大きく上回る。ヘッドラインの減損が出ていても、テスラのビットコイン・トレジャリーは、総投資額3.86億ドルに対して、含み益が約3.38億ドル(+87.5%)あることを示している。

今四半期のレポートにあるのはこの逆説だ。紙の上では1.12億ドルの「損失」だが、実態となるポジションは絶対額ベースでは深く利益が出ている。

2つの法人ビットコイン戦略、2つのまったく異なる哲学

テスラとStrategy(旧MicroStrategy)の対比は、いまや法人BTC採用を語る中心的な物語になっている。

Strategyは2026年7月時点で843,775 BTCを保有しており、これはテスラのポジションの約73倍だ。Strategyは増資、転換社債、優先株などを通じて資金を調達し、より多くのビットコインを積み増すためにそれらを行っている。BTCの積み増しを、Strategyのトレジャリー分散の単なる一手ではなく、会社の中核戦略として扱っている。さらに、Strategyが最近3,588 BTCを売却した(保有の0.5%未満)としても、それは戦術的だった—何年も純粋な積み増しを続けた後の、最初の実務上の売りだった(Yahoo Finance)。

テスラのやり方は、その真逆のスペクトラムにある。2021年の当初購入は、トレジャリー分散として位置付けられていた。すなわち、アイドル現金のリターンを最大化するための「代替準備資産(alternative reserve asset)」戦略だ。それ以来、テスラはビットコインを、静的な貸借対照表の項目として扱ってきた。積み増しなし。能動的な運用なし。ヘッジなし。売却なし。ただ保有するだけ。

これらは単に違う戦略ではなく、ビットコインが企業にとって何を意味するのかについて根本的に異なる見方を反映している:

Strategyの主張:ビットコインは価値の主要な保存手段であり、長期の資本配分において最良のリスク調整資産だ。積極的に積み増し、資本市場を通じて購入資金を賄い、BTCの値上がりが株主価値を押し上げるようにする。

テスラの主張:ビットコインはトレジャリー準備の分散ツールだ。1回買ってパッシブに保有し、そのボラティリティは別資産クラスへのエクスポージャー維持コストとして受け入れる。

「買って忘れる」にはコストがある

パッシブな保有は、間違ったタイミングで売ってしまうリスクを避けられる一方で、能動的なトレジャリー運用による恩恵も放棄する。Q2のBTC下落14%の間、テスラはヘッジも相殺もなく、その減損の影響を全面的に受け止めた—ヘッジなし、リバランスなし、より安い価格での追加積み増しなしだ。これに対してStrategyは下落局面でも買いを続け、四半期中に平均価格60,773ドルで2,225 BTCを追加した(Strategy)。これは「安値での積み増し」だが、テスラは動かなかった。

その結果、Strategyは平均コストを引き下げ、1株あたりのBTC指標を押し上げた(BTC利回りはYTDで7.8%)。一方、テスラの1株あたりのBTCエクスポージャーは横ばいのままだ。BTCが回復すると—実際に58,000ドルから65,840ドルへ反発している—Strategyは追加ポジションによって増幅された上振れを取り込める。テスラが取り込むのは、静的に保有している分の回復だけだ。

もう一つはシグナリング(伝達)コストだ。4年ものゼロ活動は、確信ではなく無関心を伝えてしまう。市場は、積極的な積み増しを、その資産への機関投資家としての自信として解釈する。テスラの沈黙は、ビットコインが脇役であり戦略上の優先事項ではないことを示す—and その認識は、他の企業が自社の潜在的なBTC配分を評価する際の見え方に影響する。

テスラのより広い財務像

テスラのビットコイン・ポジションは、同社の主要な財務ストーリーの“脇役”だ。Q2の結果は、同社がAIインフラ、バッテリー生産、半導体開発、そしてヒューマノイド・ロボットの生産ラインに積極的に投資していることを示している。設備投資(capex)は前年比142%増の57.89億ドルまで急増し、FCFは-10.92億ドルへと押し下げられた。営業利益率は1.4%まで急落した。CFOは、マイナスのFCFは2026年下半期を通じても続くと示唆した(Reuters)。

テスラは、自社なりの「ビッグテックのAI capex賭け」をしている—収益が立ち上がる前にインフラを作るためにキャッシュを燃やしている。1.12億ドルのBTC減損は、核心となる事業のキャッシュバーン(11億ドル)に比べればノイズだ。だが、両方の話に共通する糸はある。テスラは長期の賭けに投資している(あるいは投資を保有している)が、短期のキャッシュ創出は悪化している。

投資・資本効率の分析

テスラ株主にとって、BTC保有は、年間の直近12か月の売上が1,000億ドル超の企業に対して、約7.58億ドル相当の価値を意味する。BTCのエクスポージャーは、現行価格におけるテスラの時価総額の1%未満だ。このポジション単体では、株主価値を実質的に大きく左右するには小さすぎる。テスラの“トレジャリーの注釈”であって、“価値を押し上げる要因”ではない。

ビットコイン市場参加者にとっては、テスラの11,509 BTC保有は「ポジション」よりも「シグナル」として重要だ。総供給量に対して約0.055%であるため、テスラが売却した場合の直接的な市場インパクトは管理可能な範囲だろう。だが、マスク主導の企業退出が与える心理的インパクトは大きい。つまり、プレミアム評価を支えている「機関としての確信」という物語を損なう可能性がある。

含み益は約3.38億ドル(3.86億ドルの投資に対して87.5%のリターン)で、4年間の保有としては堅実だが、34,722ドルから65,840ドルへと伸びた資産の持ち分に対しては、特段目立つほどではない。この期間に、同額の資本をテスラ自社株に投下していれば、入口(購入時点)によってまったく異なるリターンになったはずだ。ビットコイン配分は現金を上回ったが、テスラの財務軌道を変えたわけではない。

短期見通し

BTCが約65,840ドルまで回復したことで、すでにQ2の減損の一部は相殺されている。BTCが現在水準を維持するか、さらに回復を続ければ、2026年Q3にはテスラの貸借対照表上で減損損失が巻き戻される可能性がある。だが、より広い暗号資産市場は依然として脆弱だ。2026年Q2は、暗号資産の時価総額が3四半期連続で減少した局面で、時価総額は2.4兆ドルから2.1兆ドルへと減少した(CoinGecko、Bitcoin Foundation経由)。6月末のBTCが58,000ドルだったのは、2025年の最高値の半分にも満たない。回復は現実のものだが、下落トレンドが決定的に断ち切られたとは言いにくい。

テスラが今後もパッシブに構え続ければ、BTCポジションは、報告利益に対して四半期ごとのボラティリティを生み続ける。BTC上昇時は利益になり、下落時は減損になる—だが、影響をならすための能動的運用はない。

長期見通し

Strategyとテスラの差は、さらに広がっていく可能性が高い。Strategyは、構造化された資本市場プログラムを通じて、継続的な積み増しを行うことを約束している。テスラは「何もしない」を約束している。今後3〜5年でBTCが大きく値上がりすれば—多くのアナリストが見込んでおり、目標は140K-$220K まで幅がある—Strategyの増幅されたポジションは、際立ったリターンを生むだろう。テスラの静的な11,509 BTCは絶対額では値上がりするが、同社のトータルバリューに占める割合は、(うまくいけば)コア事業が成長するにつれて、ますます小さくなっていく。

テスラにとっての問いは、「ビットコインを売るかどうか」ではない。4年間、ボラティリティのある保有のあとで利確することは、確信が弱いと受け止められる可能性があるからだ。問いは、現状のパッシブ姿勢が最適なのか、それとも下落局面での追加積み増し(Q2の$58K 安値のような局面)が、長期の株主価値を高めるのかだ。マスクはその問いに答えていない。そして、その沈黙自体が戦略的なポジションだ。

⚠️ リスクに関する考慮

減損のボラティリティ:四半期ごとのBTC価格変動は、報告利益に揺れをもたらし続ける。ヘッジや能動的運用がないため、テスラは貸借対照表上で価格変動をそのまま丸ごと受け止める。

機会コスト:下落局面での追加積み増しを見送ることで、Strategyが体系的な買いで得る複利の恩恵を逃している。

シグナリング・リスク:長期の非活動は、確信の欠如を伝え、テスラのオリジナル2021年購入が作り出すのに貢献した機関としてのBTC採用ストーリーを弱める可能性がある。

コア事業リスク:テスラの-11億ドルのFCFと1.4%の営業利益率は、BTCの減損よりもはるかに重大だ。AI/ロボティクス投資の論拠には、まだ実証された収益モデルがない。

市場リスク:BTCのQ2下落と部分回復は、より広いマクロ不確実性の中で起きた。もう一段の大きな下落が起これば、今後の四半期の減損は112百万ドルを大きく超える可能性がある。

流動性リスク:テスラの11,509 BTCは約7.58億ドル相当だ。これは(FCFがマイナスのままであれば)理論上はコア事業の必要に転用できる大きな流動性準備金になり得るが、売却にはレピュテーションと市場インパクトのコストが伴う。

💬 テスラのビットコインは4年間凍結されたままだ。「買って忘れる」が正しい法人のトレジャリー戦略なのか、それともStrategyの執拗な積み増しが示すように、能動的な確信がより多くの価値を生むのか? マスクは現行価格で追加購入すべきなのか、それともテスラの物語におけるBTCの章は実質的に終わっているのか? 以下で議論しよう。

#TeslaHolds11509BTCFor4Years

🪙 テスラは4年間11,509 BTCを保有、1四半期で$112M 失う—それでも手を付けない

2021年2月、イーロン・マスク率いるテスラは15億ドルのビットコイン購入を発表し、BTCは急騰して17%上昇、当時の最高値となる44,220ドルBBCに到達した。法人によるビットコイン採用が主流になる瞬間だった。S&P500のファンド保有者は一斉に、間接的なBTCエクスポージャーを持つことになった。暗号資産の世界は、まさに転換点を祝った。

4年後のテスラのビットコイン物語は、まったく違うものに読める。2026年Q2の結果は、テスラが依然として正確に11,509 BTCを保有していることを示している—2022年以降、買いも売りも、移動もない。一方でBTCはQ2の間に14%下落し、約83,000ドルから約58,000ドルへとなり、貸借対照表には税引後112百万ドルの減損損失が発生した。そして、より広いテスラの全体像は? 売上は282億ドル(前年比+26%)で上振れしたが、調整後EPSは0.33ドルで、0.51ドルの見通しを35%下回った。営業利益率は1.4%まで急落し、フリーキャッシュフローは-10.92億ドルのマイナス、Reuters Futunn。

マスクのBTC戦略は、「現金を引き出しに入れて、そのまま立ち去る」ことの法人版になってしまった。

$112M 「損失」の会計上の現実

この減損損失は、実現損失ではなく会計上のアーティファクトだ。2024年に採用されたFASBの公正価値会計ルールでは、テスラはBTC保有を四半期末の価格で評価し直さなければならない。BTCはQ2をおおむね58,000ドルで終えた。この価格が、Cryptonomistによれば、財務諸表上で112百万ドルの「紙上での」下落を固定した。しかし、テスラが決算を報告する時点では、BTCはすでに約65,840ドルまで反発していた—四半期報告書には映らない回復だ。会計ルールは「動画」ではなく「スナップショット」を捉えるからだ。

ポイントはこれだ。テスラは売っていない。この損失を現金ベースで実現していない。11,509 BTCは貸借対照表に残っており、現在価格(約65,840ドル)では、このポジションの価値は約7.58億ドルだ—それでも、1BTCあたりのテスラの平均取得コストである約33,539ドル(CoinGecko)を大きく上回る。ヘッドラインの減損が出ていても、テスラのビットコイン・トレジャリーは、総投資額3.86億ドルに対して、含み益が約3.38億ドル(+87.5%)あることを示している。

今四半期のレポートにあるのはこの逆説だ。紙の上では1.12億ドルの「損失」だが、実態となるポジションは絶対額ベースでは深く利益が出ている。

2つの法人ビットコイン戦略、2つのまったく異なる哲学

テスラとStrategy(旧MicroStrategy)の対比は、いまや法人BTC採用を語る中心的な物語になっている。

Strategyは2026年7月時点で843,775 BTCを保有しており、これはテスラのポジションの約73倍だ。Strategyは増資、転換社債、優先株などを通じて資金を調達し、より多くのビットコインを積み増すためにそれらを行っている。BTCの積み増しを、Strategyのトレジャリー分散の単なる一手ではなく、会社の中核戦略として扱っている。さらに、Strategyが最近3,588 BTCを売却した(保有の0.5%未満)としても、それは戦術的だった—何年も純粋な積み増しを続けた後の、最初の実務上の売りだった(Yahoo Finance)。

テスラのやり方は、その真逆のスペクトラムにある。2021年の当初購入は、トレジャリー分散として位置付けられていた。すなわち、アイドル現金のリターンを最大化するための「代替準備資産(alternative reserve asset)」戦略だ。それ以来、テスラはビットコインを、静的な貸借対照表の項目として扱ってきた。積み増しなし。能動的な運用なし。ヘッジなし。売却なし。ただ保有するだけ。

これらは単に違う戦略ではなく、ビットコインが企業にとって何を意味するのかについて根本的に異なる見方を反映している:

Strategyの主張:ビットコインは価値の主要な保存手段であり、長期の資本配分において最良のリスク調整資産だ。積極的に積み増し、資本市場を通じて購入資金を賄い、BTCの値上がりが株主価値を押し上げるようにする。

テスラの主張:ビットコインはトレジャリー準備の分散ツールだ。1回買ってパッシブに保有し、そのボラティリティは別資産クラスへのエクスポージャー維持コストとして受け入れる。

「買って忘れる」にはコストがある

パッシブな保有は、間違ったタイミングで売ってしまうリスクを避けられる一方で、能動的なトレジャリー運用による恩恵も放棄する。Q2のBTC下落14%の間、テスラはヘッジも相殺もなく、その減損の影響を全面的に受け止めた—ヘッジなし、リバランスなし、より安い価格での追加積み増しなしだ。これに対してStrategyは下落局面でも買いを続け、四半期中に平均価格60,773ドルで2,225 BTCを追加した(Strategy)。これは「安値での積み増し」だが、テスラは動かなかった。

その結果、Strategyは平均コストを引き下げ、1株あたりのBTC指標を押し上げた(BTC利回りはYTDで7.8%)。一方、テスラの1株あたりのBTCエクスポージャーは横ばいのままだ。BTCが回復すると—実際に58,000ドルから65,840ドルへ反発している—Strategyは追加ポジションによって増幅された上振れを取り込める。テスラが取り込むのは、静的に保有している分の回復だけだ。

もう一つはシグナリング(伝達)コストだ。4年ものゼロ活動は、確信ではなく無関心を伝えてしまう。市場は、積極的な積み増しを、その資産への機関投資家としての自信として解釈する。テスラの沈黙は、ビットコインが脇役であり戦略上の優先事項ではないことを示す—and その認識は、他の企業が自社の潜在的なBTC配分を評価する際の見え方に影響する。

テスラのより広い財務像

テスラのビットコイン・ポジションは、同社の主要な財務ストーリーの“脇役”だ。Q2の結果は、同社がAIインフラ、バッテリー生産、半導体開発、そしてヒューマノイド・ロボットの生産ラインに積極的に投資していることを示している。設備投資(capex)は前年比142%増の57.89億ドルまで急増し、FCFは-10.92億ドルへと押し下げられた。営業利益率は1.4%まで急落した。CFOは、マイナスのFCFは2026年下半期を通じても続くと示唆した(Reuters)。

テスラは、自社なりの「ビッグテックのAI capex賭け」をしている—収益が立ち上がる前にインフラを作るためにキャッシュを燃やしている。1.12億ドルのBTC減損は、核心となる事業のキャッシュバーン(11億ドル)に比べればノイズだ。だが、両方の話に共通する糸はある。テスラは長期の賭けに投資している(あるいは投資を保有している)が、短期のキャッシュ創出は悪化している。

投資・資本効率の分析

テスラ株主にとって、BTC保有は、年間の直近12か月の売上が1,000億ドル超の企業に対して、約7.58億ドル相当の価値を意味する。BTCのエクスポージャーは、現行価格におけるテスラの時価総額の1%未満だ。このポジション単体では、株主価値を実質的に大きく左右するには小さすぎる。テスラの“トレジャリーの注釈”であって、“価値を押し上げる要因”ではない。

ビットコイン市場参加者にとっては、テスラの11,509 BTC保有は「ポジション」よりも「シグナル」として重要だ。総供給量に対して約0.055%であるため、テスラが売却した場合の直接的な市場インパクトは管理可能な範囲だろう。だが、マスク主導の企業退出が与える心理的インパクトは大きい。つまり、プレミアム評価を支えている「機関としての確信」という物語を損なう可能性がある。

含み益は約3.38億ドル(3.86億ドルの投資に対して87.5%のリターン)で、4年間の保有としては堅実だが、34,722ドルから65,840ドルへと伸びた資産の持ち分に対しては、特段目立つほどではない。この期間に、同額の資本をテスラ自社株に投下していれば、入口(購入時点)によってまったく異なるリターンになったはずだ。ビットコイン配分は現金を上回ったが、テスラの財務軌道を変えたわけではない。

短期見通し

BTCが約65,840ドルまで回復したことで、すでにQ2の減損の一部は相殺されている。BTCが現在水準を維持するか、さらに回復を続ければ、2026年Q3にはテスラの貸借対照表上で減損損失が巻き戻される可能性がある。だが、より広い暗号資産市場は依然として脆弱だ。2026年Q2は、暗号資産の時価総額が3四半期連続で減少した局面で、時価総額は2.4兆ドルから2.1兆ドルへと減少した(CoinGecko、Bitcoin Foundation経由)。6月末のBTCが58,000ドルだったのは、2025年の最高値の半分にも満たない。回復は現実のものだが、下落トレンドが決定的に断ち切られたとは言いにくい。

テスラが今後もパッシブに構え続ければ、BTCポジションは、報告利益に対して四半期ごとのボラティリティを生み続ける。BTC上昇時は利益になり、下落時は減損になる—だが、影響をならすための能動的運用はない。

長期見通し

Strategyとテスラの差は、さらに広がっていく可能性が高い。Strategyは、構造化された資本市場プログラムを通じて、継続的な積み増しを行うことを約束している。テスラは「何もしない」を約束している。今後3〜5年でBTCが大きく値上がりすれば—多くのアナリストが見込んでおり、目標は140K-$220K まで幅がある—Strategyの増幅されたポジションは、際立ったリターンを生むだろう。テスラの静的な11,509 BTCは絶対額では値上がりするが、同社のトータルバリューに占める割合は、(うまくいけば)コア事業が成長するにつれて、ますます小さくなっていく。

テスラにとっての問いは、「ビットコインを売るかどうか」ではない。4年間、ボラティリティのある保有のあとで利確することは、確信が弱いと受け止められる可能性があるからだ。問いは、現状のパッシブ姿勢が最適なのか、それとも下落局面での追加積み増し(Q2の$58K 安値のような局面)が、長期の株主価値を高めるのかだ。マスクはその問いに答えていない。そして、その沈黙自体が戦略的なポジションだ。

⚠️ リスクに関する考慮

減損のボラティリティ:四半期ごとのBTC価格変動は、報告利益に揺れをもたらし続ける。ヘッジや能動的運用がないため、テスラは貸借対照表上で価格変動をそのまま丸ごと受け止める。

機会コスト:下落局面での追加積み増しを見送ることで、Strategyが体系的な買いで得る複利の恩恵を逃している。

シグナリング・リスク:長期の非活動は、確信の欠如を伝え、テスラのオリジナル2021年購入が作り出すのに貢献した機関としてのBTC採用ストーリーを弱める可能性がある。

コア事業リスク:テスラの-11億ドルのFCFと1.4%の営業利益率は、BTCの減損よりもはるかに重大だ。AI/ロボティクス投資の論拠には、まだ実証された収益モデルがない。

市場リスク:BTCのQ2下落と部分回復は、より広いマクロ不確実性の中で起きた。もう一段の大きな下落が起これば、今後の四半期の減損は112百万ドルを大きく超える可能性がある。

流動性リスク:テスラの11,509 BTCは約7.58億ドル相当だ。これは(FCFがマイナスのままであれば)理論上はコア事業の必要に転用できる大きな流動性準備金になり得るが、売却にはレピュテーションと市場インパクトのコストが伴う。

💬 テスラのビットコインは4年間凍結されたままだ。「買って忘れる」が正しい法人のトレジャリー戦略なのか、それともStrategyの執拗な積み増しが示すように、能動的な確信がより多くの価値を生むのか? マスクは現行価格で追加購入すべきなのか、それともテスラの物語におけるBTCの章は実質的に終わっているのか? 以下で議論しよう。

#TeslaHolds11509BTCFor4Years