612Ceros

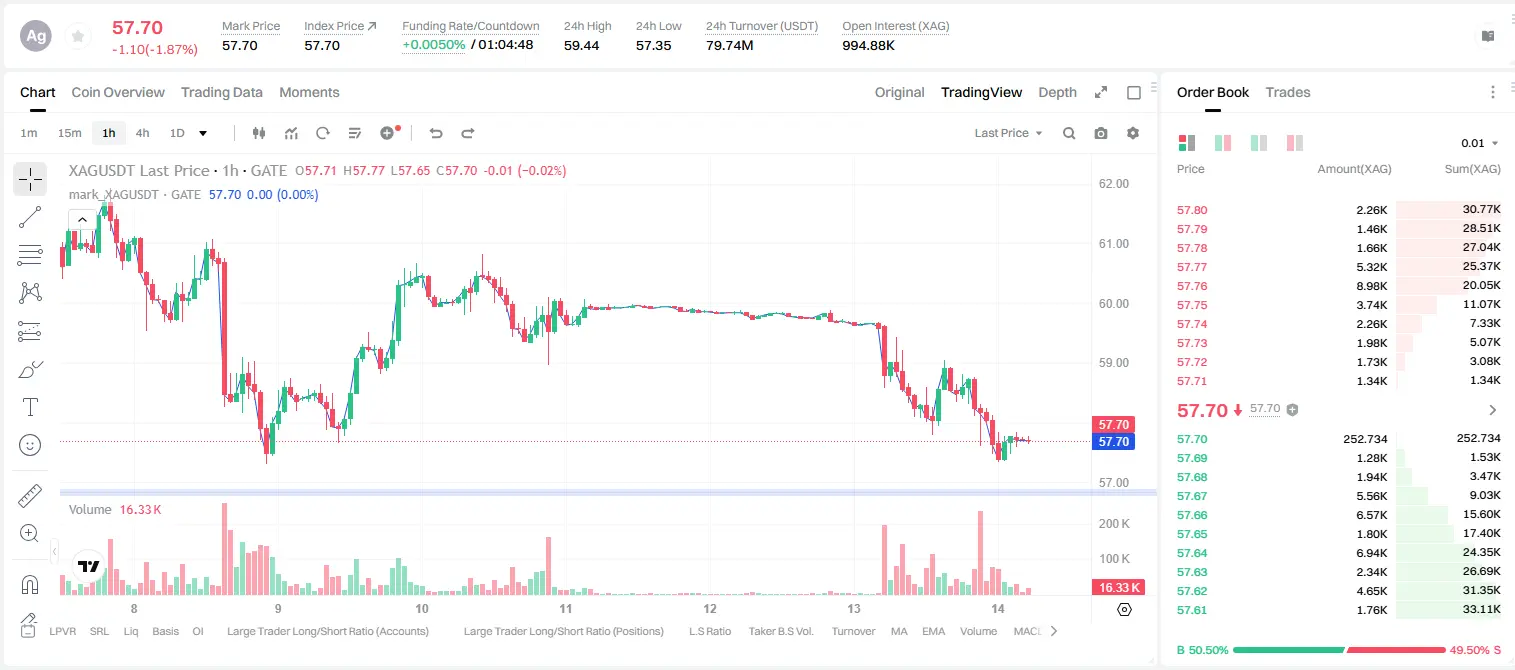

白银$XAG /USDTの4時間足シグナルは反転が間もなく到来を示唆している?

XAG_USDT - ロングを買い(LONG)

取引計画:

エントリー: 57.6 – 57.8

SL: 56.6

TP1: 58.5

TP2: 59.0

TP3: 59.8

なぜこの構造に注目するの?

- 15分足のRSIが45.95で、オーバーソールド圏に近く、売りの勢いが尽きつつある。

- 4時間足は明確にロング方向で、確信度77.4%、エントリー目安は57.7。

- 目標TP1 58.5/TP2 59.0、損切り56.6、リスクリワードは約1:2。

- なぜ今なの?15分足のRSIリバウンドのサイン+4時間足の買い手構造で、エントリーの確認待ち。

議論:

この波は先にTP2まで到達するのか、それともつり上げ罠?

XAG_USDT - ロングを買い(LONG)

取引計画:

エントリー: 57.6 – 57.8

SL: 56.6

TP1: 58.5

TP2: 59.0

TP3: 59.8

なぜこの構造に注目するの?

- 15分足のRSIが45.95で、オーバーソールド圏に近く、売りの勢いが尽きつつある。

- 4時間足は明確にロング方向で、確信度77.4%、エントリー目安は57.7。

- 目標TP1 58.5/TP2 59.0、損切り56.6、リスクリワードは約1:2。

- なぜ今なの?15分足のRSIリバウンドのサイン+4時間足の買い手構造で、エントリーの確認待ち。

議論:

この波は先にTP2まで到達するのか、それともつり上げ罠?

XAG-1.94%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

大した格局じゃないけど、この利益は自分でも見ててびっくりした。数日前の午後 $BEL で反発したとき、表面上はけっこう凶暴に見えたけど、実際には毎回の上昇でもあと一息が足りなくて、受け止めが明らかに弱かった。俺はそのとき「見せ玉(フェイク)の動きにリズムを持っていかれるな」って言って、空売りは 0.12880 付近で手配した。

場中で一回ガツンと売りが入って、現値は 0.10701 まで来て、利回りは +168.48%。前半は本当にモタモタしてたけど、決着をつけて出てきたのも本当に最高だった。

利益に感情の話をするな。

この取引は俺は欲張らない。まず 80% を決済して、残り 20% は原価の保護に回す。それがさらに下へ行くなら、利益は利益で勝手に走らせる。もし反発して戻ってきても、リズムを崩さない。

売れる人こそが師匠だ。

今は突っ込むタイミングじゃない。追いかけていくとやられやすい。乗れてない人は焦るな。市場に機会は欠かないが、足りないのは「忍耐」だ。次の一発が来るまで待って動け。

$BTC $ETH

原文表示場中で一回ガツンと売りが入って、現値は 0.10701 まで来て、利回りは +168.48%。前半は本当にモタモタしてたけど、決着をつけて出てきたのも本当に最高だった。

利益に感情の話をするな。

この取引は俺は欲張らない。まず 80% を決済して、残り 20% は原価の保護に回す。それがさらに下へ行くなら、利益は利益で勝手に走らせる。もし反発して戻ってきても、リズムを崩さない。

売れる人こそが師匠だ。

今は突っ込むタイミングじゃない。追いかけていくとやられやすい。乗れてない人は焦るな。市場に機会は欠かないが、足りないのは「忍耐」だ。次の一発が来るまで待って動け。

$BTC $ETH

- 報酬

- いいね

- コメント

- リポスト

- 共有

#CryptoMarket

ドナルド・トランプ大統領は、米国とイランの対立が激化する中で強いメッセージを発し、必要であれば米国がイランに対する軍事作戦を継続する用意があると述べました。さらに、世界で最も戦略的に重要な石油ルートの1つであるホルムズ海峡を通る海上輸送の管理を強化する計画も発表し、緊張がさらに高まれば追加の行動に及ぶ可能性があると警告しました。

金融市場は素早く反応しました。トレーダーが潜在的な供給途絶リスクを織り込むと、原油価格は急騰。一方で、地政学的不確実性の高まりを背景に世界の株式は下落しました。投資家はリスク選好が低下する中で、より安全な資産へと資金を移しました。

暗号資産市場にも圧力が及びました。トレーダーが不確実性の中でリスク資産へのエクスポージャーを減らすと、ビットコインは$62,600付近へ下落しました。暗号資産はしばしば代替の金融システムとして語られますが、大きな地政学的イベントの際にはリスク資産のように取引されることが多く、恐怖が市場を支配すると短期的な売り圧力につながります。

主要な暗号資産市場への影響:

• ビットコインおよび主要アルトコインでの市場ボラティリティの上昇。

• 地政学的な見出しが悪化した場合、短期の強制清算(リキデーション)の可能性が高まる。

• トレーダーが安全を求めることで、資金がステーブルコインへローテーションする可能性。

ドナルド・トランプ大統領は、米国とイランの対立が激化する中で強いメッセージを発し、必要であれば米国がイランに対する軍事作戦を継続する用意があると述べました。さらに、世界で最も戦略的に重要な石油ルートの1つであるホルムズ海峡を通る海上輸送の管理を強化する計画も発表し、緊張がさらに高まれば追加の行動に及ぶ可能性があると警告しました。

金融市場は素早く反応しました。トレーダーが潜在的な供給途絶リスクを織り込むと、原油価格は急騰。一方で、地政学的不確実性の高まりを背景に世界の株式は下落しました。投資家はリスク選好が低下する中で、より安全な資産へと資金を移しました。

暗号資産市場にも圧力が及びました。トレーダーが不確実性の中でリスク資産へのエクスポージャーを減らすと、ビットコインは$62,600付近へ下落しました。暗号資産はしばしば代替の金融システムとして語られますが、大きな地政学的イベントの際にはリスク資産のように取引されることが多く、恐怖が市場を支配すると短期的な売り圧力につながります。

主要な暗号資産市場への影響:

• ビットコインおよび主要アルトコインでの市場ボラティリティの上昇。

• 地政学的な見出しが悪化した場合、短期の強制清算(リキデーション)の可能性が高まる。

• トレーダーが安全を求めることで、資金がステーブルコインへローテーションする可能性。

BTC-2.46%

- 報酬

- 1

- 1

- リポスト

- 共有

Sakura_3434:

とにかくやってみて💪この値動き、ちょっと信じられない!🔥📉 数日前の午後、みんなが様子見していたとき、$CAP は突っ込むように見えたのに、実際の出来高がまったく追いついていない。上げようとしても毎回弱く、僕はその時点でリバウンドに力がないと判断して、「ロングもショートも迷わず」と提示した。

利益を取りにいくべきときに、落ち着いて装うな。

お金は衝動で稼げるものじゃない。

今振り返ると、0.02039 から 0.01887 まで下げて、+146.78% はもうここにある🎯✅。強気に見せれば見せるほど、下げはあっさりしていて、そしてこの一口の利益は本当に気持ちいい😎💰。

処理は簡単。まずは +146.78%📌👏 を確定して利益を先にしっかり確保し、残りの22%はコスト価格に回して防御する。もしさらに下げるならそのまま走らせればいい。急に反発しても、掴んだ利益を嫌な気分にさせるな🛑。

乗れていない人は追うな⚠️。追いかけて追突すると、いちばんリズムが崩れやすい。押し目を待って確認して、次のはっきりしたシグナルを待って、ポジションが気持ちいいときに次の一発🔔👀。

$BTC $ETH

原文表示利益を取りにいくべきときに、落ち着いて装うな。

お金は衝動で稼げるものじゃない。

今振り返ると、0.02039 から 0.01887 まで下げて、+146.78% はもうここにある🎯✅。強気に見せれば見せるほど、下げはあっさりしていて、そしてこの一口の利益は本当に気持ちいい😎💰。

処理は簡単。まずは +146.78%📌👏 を確定して利益を先にしっかり確保し、残りの22%はコスト価格に回して防御する。もしさらに下げるならそのまま走らせればいい。急に反発しても、掴んだ利益を嫌な気分にさせるな🛑。

乗れていない人は追うな⚠️。追いかけて追突すると、いちばんリズムが崩れやすい。押し目を待って確認して、次のはっきりしたシグナルを待って、ポジションが気持ちいいときに次の一発🔔👀。

$BTC $ETH

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

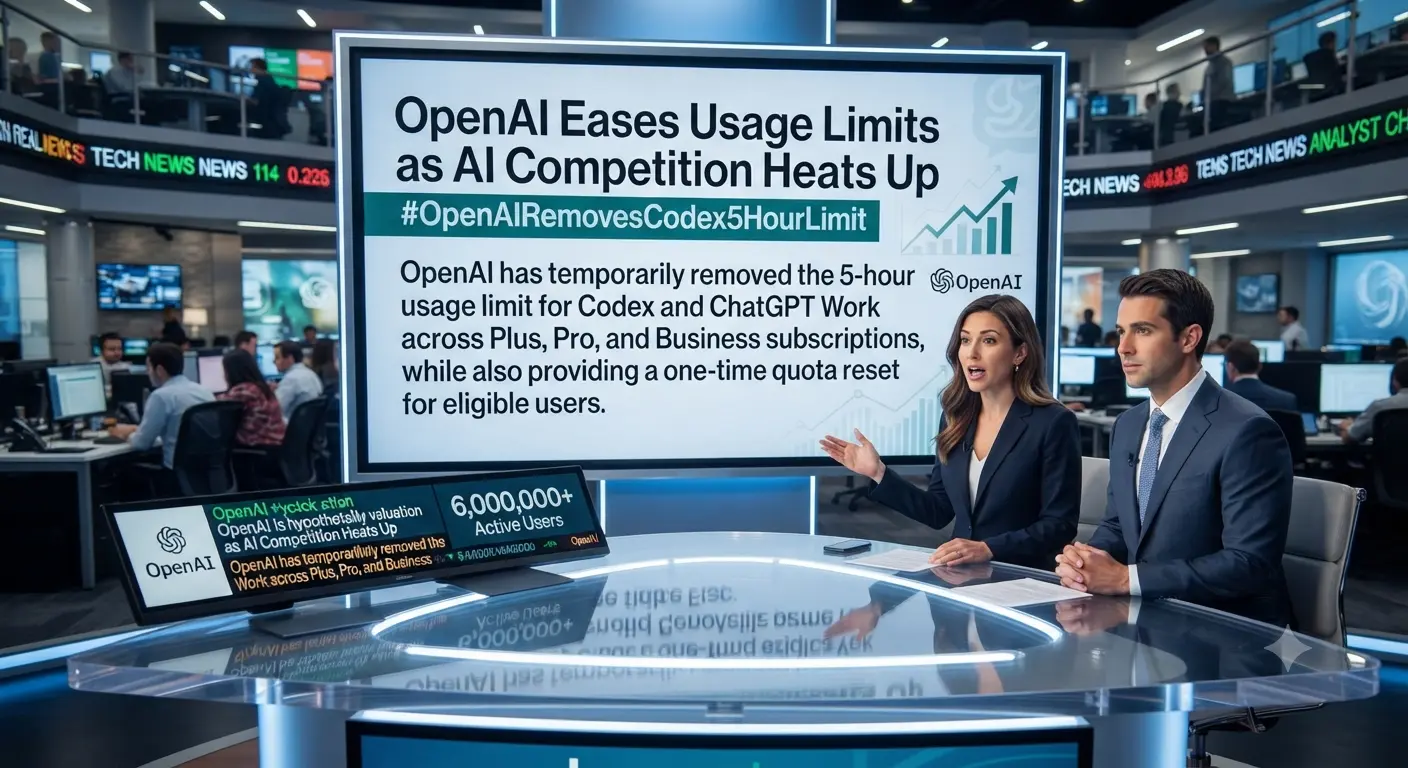

OpenAIは、AI Copilot Heat Upの使用制限を、AI Competition Heat Upとしての扱いにするため、Plus、Pro、Businessの各サブスクリプションでCodexとChatGPT Workの5時間使用上限を一時的に撤廃し、さらに対象ユーザーには1回限りのクォータリセットも提供しました。今回の更新は、これらのAIツールのアクティブユーザー数が600万人を超えたことを受けたもので、開発者や生産性重視のAIサービスへの需要が急速に拡大していることを反映しています。

この発表はすぐさま、Anthropicがユーザーのフィードバックやサブスクリプションの解約に対応して、Claude Fable 5のサブスクリプションをさらに7日間延長したことに続く形となりました。これは、競争が激しさを増す市場でユーザーを維持するために、AIプロバイダーがいかに迅速に適応しているかを示しています。

OpenAIはまた、GPT-5.6 Solの使用量計算も最適化しており、同様のタスクで必要なリソースをより少なくできるようにして、ユーザー全体の効率を向上させています。

最新の動きから、AIレースはもはやモデルの性能だけで推進されているわけではないことが分かります。利用制限、サブスクリプションの価値、価格、そしてユーザー体験が、同等に重要な競争上の優位性になりつつあります。A

原文表示この発表はすぐさま、Anthropicがユーザーのフィードバックやサブスクリプションの解約に対応して、Claude Fable 5のサブスクリプションをさらに7日間延長したことに続く形となりました。これは、競争が激しさを増す市場でユーザーを維持するために、AIプロバイダーがいかに迅速に適応しているかを示しています。

OpenAIはまた、GPT-5.6 Solの使用量計算も最適化しており、同様のタスクで必要なリソースをより少なくできるようにして、ユーザー全体の効率を向上させています。

最新の動きから、AIレースはもはやモデルの性能だけで推進されているわけではないことが分かります。利用制限、サブスクリプションの価値、価格、そしてユーザー体験が、同等に重要な競争上の優位性になりつつあります。A

- 報酬

- いいね

- コメント

- リポスト

- 共有

【$ALLO 信号】1Hロングの押し目で反発、買いの厚いサポート

$ALLO ボリンジャーバンド(1H)の上側バンド0.5108が短期の上値圧力を形成しており、現在値0.4585はEMA20_1h 0.4337の上方まで押し目買いが入った。1H MACDは高値圏でデッドクロスだが、出来高の柱は収縮しており、売り圧の勢いが弱まっている。板のBid/Askの深さ比は1.68で、下方向の買い(受け)の密度が売り圧を大きく上回り、資金の下支え意図が明確だ。

🎯方向:買い(ロング)

⚡エントリー/指値:0.457125 - 0.458500

🛑損切り:0.453915

🚀目標1:0.465377

🚀目標2:0.468816

🛡️取引管理:

- 実行戦略:目標1到達後に50%を利確し、損切りを建値まで引き上げる。価格がエントリー付近まで下落した場合は自動的に撤退し、元本を保護する。

4H RSI(59.93)は過熱(買われ過ぎ)を超えておらず、OIも安定して異常なし。資金調達率0.005%は穏やかで、短期の上昇モメンタムが溜まっている。押し目でEMA20の密集ゾーンまで戻したところでロング、損益比は妥当。

リアルタイム相場を見る 👇 $ALLO

---

フォローして:より多くの暗号資産市場のリアルタイム分析と洞察を入手! $BTC $ETH $SOL

#PreIPOs第二期Op

原文表示$ALLO ボリンジャーバンド(1H)の上側バンド0.5108が短期の上値圧力を形成しており、現在値0.4585はEMA20_1h 0.4337の上方まで押し目買いが入った。1H MACDは高値圏でデッドクロスだが、出来高の柱は収縮しており、売り圧の勢いが弱まっている。板のBid/Askの深さ比は1.68で、下方向の買い(受け)の密度が売り圧を大きく上回り、資金の下支え意図が明確だ。

🎯方向:買い(ロング)

⚡エントリー/指値:0.457125 - 0.458500

🛑損切り:0.453915

🚀目標1:0.465377

🚀目標2:0.468816

🛡️取引管理:

- 実行戦略:目標1到達後に50%を利確し、損切りを建値まで引き上げる。価格がエントリー付近まで下落した場合は自動的に撤退し、元本を保護する。

4H RSI(59.93)は過熱(買われ過ぎ)を超えておらず、OIも安定して異常なし。資金調達率0.005%は穏やかで、短期の上昇モメンタムが溜まっている。押し目でEMA20の密集ゾーンまで戻したところでロング、損益比は妥当。

リアルタイム相場を見る 👇 $ALLO

---

フォローして:より多くの暗号資産市場のリアルタイム分析と洞察を入手! $BTC $ETH $SOL

#PreIPOs第二期Op

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

米国株が集団急落!テック株は大崩れですか?

みなさん、今夜の米国株のこの下げ、心がきゅっとしませんでしたか?3大指数すべてが一斉に下落し、ナスダックは1.5%超の下げで主導。半導体やテック株は直撃で、最前列の個別銘柄は12%超も下落し、画面はずっと青々としています。

ありがたいことに、私たちは早めにリスク管理を最大化しており、ポジションのリズムも着実に踏めています。このようなボラティリティは完全に想定内です。相場がさらに乱高下すればするほど、強い意志が試されます。みなさん、慌てないでください。相場の動きは私たちが全行程で見張っており、重要なシグナルがあれば、いち早く皆さんに共有します。 #SNDK $SNDK

みなさん、今夜の米国株のこの下げ、心がきゅっとしませんでしたか?3大指数すべてが一斉に下落し、ナスダックは1.5%超の下げで主導。半導体やテック株は直撃で、最前列の個別銘柄は12%超も下落し、画面はずっと青々としています。

ありがたいことに、私たちは早めにリスク管理を最大化しており、ポジションのリズムも着実に踏めています。このようなボラティリティは完全に想定内です。相場がさらに乱高下すればするほど、強い意志が試されます。みなさん、慌てないでください。相場の動きは私たちが全行程で見張っており、重要なシグナルがあれば、いち早く皆さんに共有します。 #SNDK $SNDK

SNDK-15.56%

- 報酬

- 2

- コメント

- リポスト

- 共有

#GUSDYieldRisesto3.8%

📈 デジタル資産の世界は引き続き成熟を深めており、注目を集めている最新の動きの一つが、GUSDの利回りが3.8%まで上昇したことです。🌍💰 見出しを支配しがちなのは価格の値動きですが、持続的に得られる収益機会も、暗号資産の会話において同様に重要な要素になりつつあります。

ステーブルコインは、単なる取引ペアにとどまる存在から大きく進化しました。現在では、ポートフォリオ管理、資本の保全、国境を越えた取引、そしてパッシブな収益戦略において重要な役割を担っています。利回りが高いことは、暗号資産エコシステムへのエクスポージャーを維持しながら、遊休状態のデジタル資産がより効率的に機能する可能性を、ユーザーが探るもう一つの理由になります。

📊 今回の発展が重要な理由:

✅ ステーブルコイン保有者にとって、より魅力的な収益機会が増える。

✅ 資金を動かさずに放置するのではなく、効率的な資本活用を促す。

✅ デジタル資産プラットフォーム全体での競争とイノベーションの拡大を反映している。

✅ 現代の金融エコシステムにおけるステーブルコインの役割を強化する。

✅ バランスの取れた戦略を求める投資家に、追加の柔軟性を提供する。

🌐 ブロックチェーン技術がグローバルに拡大し続ける中で、信頼できるデジタル金融商品への需要も増加しています。ステーブルコイン

📈 デジタル資産の世界は引き続き成熟を深めており、注目を集めている最新の動きの一つが、GUSDの利回りが3.8%まで上昇したことです。🌍💰 見出しを支配しがちなのは価格の値動きですが、持続的に得られる収益機会も、暗号資産の会話において同様に重要な要素になりつつあります。

ステーブルコインは、単なる取引ペアにとどまる存在から大きく進化しました。現在では、ポートフォリオ管理、資本の保全、国境を越えた取引、そしてパッシブな収益戦略において重要な役割を担っています。利回りが高いことは、暗号資産エコシステムへのエクスポージャーを維持しながら、遊休状態のデジタル資産がより効率的に機能する可能性を、ユーザーが探るもう一つの理由になります。

📊 今回の発展が重要な理由:

✅ ステーブルコイン保有者にとって、より魅力的な収益機会が増える。

✅ 資金を動かさずに放置するのではなく、効率的な資本活用を促す。

✅ デジタル資産プラットフォーム全体での競争とイノベーションの拡大を反映している。

✅ 現代の金融エコシステムにおけるステーブルコインの役割を強化する。

✅ バランスの取れた戦略を求める投資家に、追加の柔軟性を提供する。

🌐 ブロックチェーン技術がグローバルに拡大し続ける中で、信頼できるデジタル金融商品への需要も増加しています。ステーブルコイン

GUSD-0.01%

- 報酬

- 1

- コメント

- リポスト

- 共有

NEARの空売りシグナルはすでに武装済み、あなたはついていくのか?

$NEAR /USDT - 売り SHORT

取引プラン:

エントリー: 1.8833 – 1.8979

SL: 1.9607

TP1: 1.8380

TP2: 1.8030

TP3: 1.7504

なぜこの構造を注目するのか?

- 4時間足のフレームでは方向は明確にSHORTで、確信度55.4%、シグナルはすでに武装済み。

- 15分足のRSIは40.81のみで、売りの勢いがまだ尽きておらず、エントリー目安は1.8906。

- 目標TP1は1.8380、TP2は1.8030、損切りは1.9607で、リスクリワードは妥当。

- 現在のトレンドはレンジ相場で、売りシグナルはレジスタンス帯でより有効。

ディスカッション:

このNEARはまずTP2に到達するのか、それとも買いが反撃して1.9428まで戻るのか?

$NEAR /USDT - 売り SHORT

取引プラン:

エントリー: 1.8833 – 1.8979

SL: 1.9607

TP1: 1.8380

TP2: 1.8030

TP3: 1.7504

なぜこの構造を注目するのか?

- 4時間足のフレームでは方向は明確にSHORTで、確信度55.4%、シグナルはすでに武装済み。

- 15分足のRSIは40.81のみで、売りの勢いがまだ尽きておらず、エントリー目安は1.8906。

- 目標TP1は1.8380、TP2は1.8030、損切りは1.9607で、リスクリワードは妥当。

- 現在のトレンドはレンジ相場で、売りシグナルはレジスタンス帯でより有効。

ディスカッション:

このNEARはまずTP2に到達するのか、それとも買いが反撃して1.9428まで戻るのか?

NEAR0.93%

- 報酬

- いいね

- コメント

- リポスト

- 共有

Gramはこの1年、ほぼ他のすべてのコインと同様に下落してきた

そして、その下落トレンドと弱気相場の間にミームが10倍〜50倍になった

「俺の番は来ないだろ」と思っている人が多いけど、Gramを判断しているのは最悪の日々の、そして弱気相場の時の成績だということに気づいていない

物事が良くなって、実際に強気相場になる未来の話ではない

Gramが80%下がっているときに成長しているなら、Gramが500%上がったときに何が起きるか分かるはずだ

今や仮に「余った金(フリーの資金)」なんて暗号資産には存在しない

弱気相場でこれほどまでに伸びているものを見つけたなら、強気相場では本気で一気に出てきて、あなたの人生を変えることになる

そして、その下落トレンドと弱気相場の間にミームが10倍〜50倍になった

「俺の番は来ないだろ」と思っている人が多いけど、Gramを判断しているのは最悪の日々の、そして弱気相場の時の成績だということに気づいていない

物事が良くなって、実際に強気相場になる未来の話ではない

Gramが80%下がっているときに成長しているなら、Gramが500%上がったときに何が起きるか分かるはずだ

今や仮に「余った金(フリーの資金)」なんて暗号資産には存在しない

弱気相場でこれほどまでに伸びているものを見つけたなら、強気相場では本気で一気に出てきて、あなたの人生を変えることになる

GRAM-1.55%

- 報酬

- いいね

- コメント

- リポスト

- 共有

言うなよ、今回マジで面目を保った!空売りの利確がめちゃくちゃ気持ちいい📉🎉

寝る前の最後の一目、$ARB はまだ高値圏を行ったり来たりしていて、無限の上昇は見えても、リバウンドの勢いは弱い。上がっても最後のひと押しが足りない👀 その場で追いかけるなって忠告した。0.11264 付近の空売りのほうが手堅い。待っているのはこの一蹴りの落ち込み🎯

朝、板を開くと価格はすでに 0.08887 まで来ていて、利益は+1210.76% ✅💰 取れるうちに肉は先に取る。この下落の利確は見ていても気持ちいい。

落とせるものは落とせ。

追い尾をすると、殴られやすい。

ポジションの動きは直接、まず 80% 📌 を決済。残り 20% は取得単価で保護し、さらに下げるなら利益を走らせる🔥。反発で戻ってきても無理に耐えるな。利益に情を語るな🛑

乗り遅れた人は追うな⚠️。戻り(押し)を待って確認してから。次のラウンドで、もっと気持ちいい位置を待て。次のシグナルがはっきりしてから動く🔔

$BTC $ETH

原文表示寝る前の最後の一目、$ARB はまだ高値圏を行ったり来たりしていて、無限の上昇は見えても、リバウンドの勢いは弱い。上がっても最後のひと押しが足りない👀 その場で追いかけるなって忠告した。0.11264 付近の空売りのほうが手堅い。待っているのはこの一蹴りの落ち込み🎯

朝、板を開くと価格はすでに 0.08887 まで来ていて、利益は+1210.76% ✅💰 取れるうちに肉は先に取る。この下落の利確は見ていても気持ちいい。

落とせるものは落とせ。

追い尾をすると、殴られやすい。

ポジションの動きは直接、まず 80% 📌 を決済。残り 20% は取得単価で保護し、さらに下げるなら利益を走らせる🔥。反発で戻ってきても無理に耐えるな。利益に情を語るな🛑

乗り遅れた人は追うな⚠️。戻り(押し)を待って確認してから。次のラウンドで、もっと気持ちいい位置を待て。次のシグナルがはっきりしてから動く🔔

$BTC $ETH

- 報酬

- いいね

- コメント

- リポスト

- 共有

言うなよ、今回の値動きはマジで面目(期待)通りだ。朝起きて板を開いたら、$CRCLX が📉🔥 そのまま下に結果を出してた。数日前に板がまだ完全に立ち上がってない頃から、今回の反発はなんだか不安だと思ってた。

俺が見てたのは、どれだけ高く伸びるかじゃなくて、上げたところで誰が受け止めるのか👀 はっきりしてる。出来高が追いついてない、受けの強さが足りない。さらに上側の圧力もずっとかかってた。だから105.01付近では空のリズムで入って、あとは勝手に向きが変わるのを待つ。

今は105.01から62.82まで来て、+1935.3%で✅💰 回収。徹夜が無駄じゃなかった。前半はもっとイライラさせられたけど、後半のこの区間は食べやすい🎯

これがリズム。

空の処理は最後の一口で欲張るな。まずは80%📌 を決済して、残り20%は建値での保護。さらに下げるなら利益を走らせて、戻り(反抽)が来ても、利益を重要な節目に変えない🛑

乗り遅れたなら追いかけるな⚠️ お金ってのは衝動で稼ぐもんじゃない。次の明確なシグナルまで待て。押し目の確認が取れた後の機会を待て。新しいポジションが出てから見よう🔔

$BTC $ETH

原文表示俺が見てたのは、どれだけ高く伸びるかじゃなくて、上げたところで誰が受け止めるのか👀 はっきりしてる。出来高が追いついてない、受けの強さが足りない。さらに上側の圧力もずっとかかってた。だから105.01付近では空のリズムで入って、あとは勝手に向きが変わるのを待つ。

今は105.01から62.82まで来て、+1935.3%で✅💰 回収。徹夜が無駄じゃなかった。前半はもっとイライラさせられたけど、後半のこの区間は食べやすい🎯

これがリズム。

空の処理は最後の一口で欲張るな。まずは80%📌 を決済して、残り20%は建値での保護。さらに下げるなら利益を走らせて、戻り(反抽)が来ても、利益を重要な節目に変えない🛑

乗り遅れたなら追いかけるな⚠️ お金ってのは衝動で稼ぐもんじゃない。次の明確なシグナルまで待て。押し目の確認が取れた後の機会を待て。新しいポジションが出てから見よう🔔

$BTC $ETH

- 報酬

- いいね

- コメント

- リポスト

- 共有

#PreIPOsSeason2OpenAISubscription

🤖 人工知能は信じられないほどの速さで産業を再構築し、人々の働き方、コミュニケーション、学習、そしてイノベーションのあり方を変えつつあります。インテリジェントアシスタントや自動化から高度な研究、エンタープライズソリューションまで、AIは世界経済全体において新たな機会を切り開き続けています。この技術が進化するにつれて、AIイノベーションを推進する企業は投資家やテクノロジー愛好家の双方にとって大きな注目点であり続けます。 🌍🚀

GateはPre-IPOプラットフォームを通じて革新的な投資機会へのアクセスを拡大し続けており、OpenAI (OPENAI) をフィーチャーした最新のサブスクリプションイベントは、また別のわくわくする節目を示しています。過去のPre-IPO提供に寄せられた強い関心を受けて、この新しいキャンペーンでは、将来の潜在的な上場の前に、世界で最も影響力のあるAI企業の1つに関連するサブスクリプションイベントへ参加できる資格のあるユーザーが対象となります。

📅 サブスクリプションの注目ポイント

🔹 サブスクリプション開始: 2026年7月15日 | 15:00 (UTC+8)

🔹 対象資産: OPENAI

🔹 総割当: 27,700 OPENAIユニット

🔹 サブスクリプション価格: ユ

原文表示🤖 人工知能は信じられないほどの速さで産業を再構築し、人々の働き方、コミュニケーション、学習、そしてイノベーションのあり方を変えつつあります。インテリジェントアシスタントや自動化から高度な研究、エンタープライズソリューションまで、AIは世界経済全体において新たな機会を切り開き続けています。この技術が進化するにつれて、AIイノベーションを推進する企業は投資家やテクノロジー愛好家の双方にとって大きな注目点であり続けます。 🌍🚀

GateはPre-IPOプラットフォームを通じて革新的な投資機会へのアクセスを拡大し続けており、OpenAI (OPENAI) をフィーチャーした最新のサブスクリプションイベントは、また別のわくわくする節目を示しています。過去のPre-IPO提供に寄せられた強い関心を受けて、この新しいキャンペーンでは、将来の潜在的な上場の前に、世界で最も影響力のあるAI企業の1つに関連するサブスクリプションイベントへ参加できる資格のあるユーザーが対象となります。

📅 サブスクリプションの注目ポイント

🔹 サブスクリプション開始: 2026年7月15日 | 15:00 (UTC+8)

🔹 対象資産: OPENAI

🔹 総割当: 27,700 OPENAIユニット

🔹 サブスクリプション価格: ユ

- 報酬

- 1

- コメント

- リポスト

- 共有

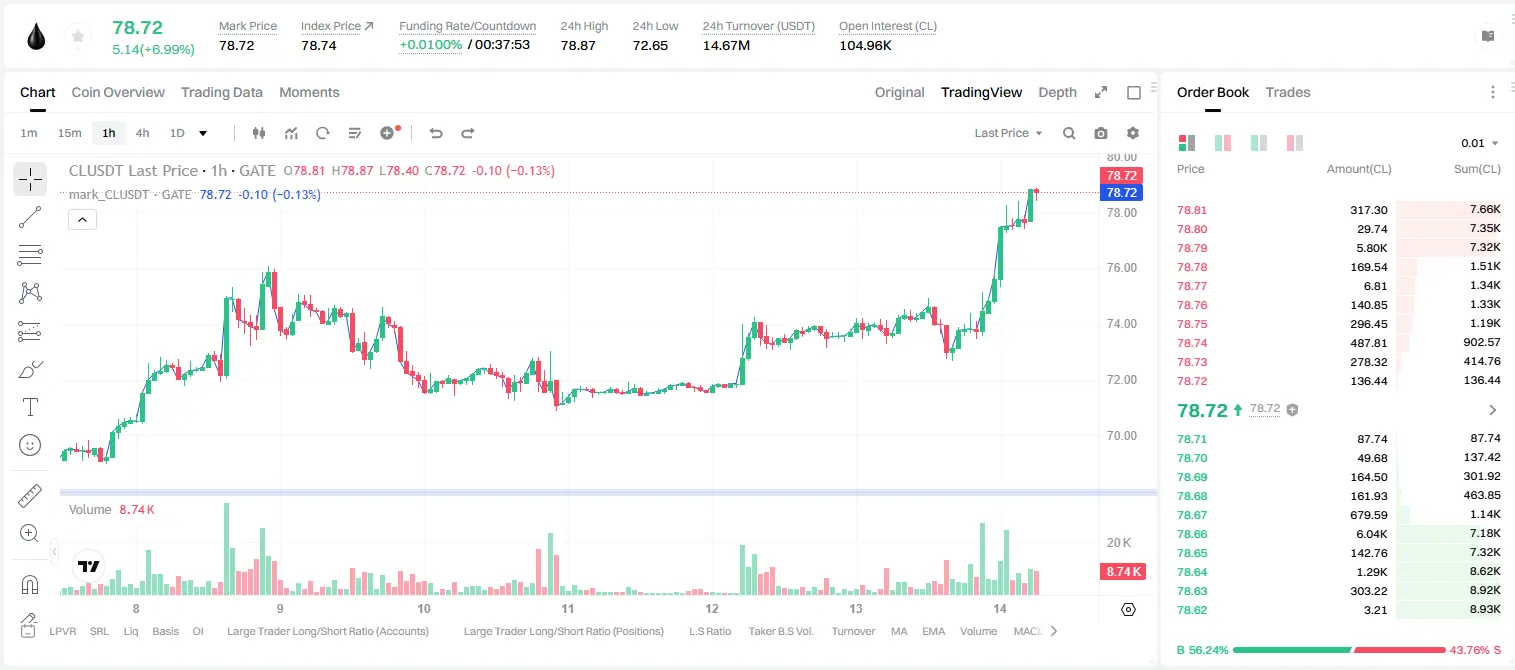

$CL /USDT 4時間の売りシグナル、RSI 70は買われ過ぎですか?

$CL /USDT - SHORT(売り)

取引計画:

エントリー: 78.55 – 78.93

SL: 81.09

TP1: 76.97

TP2: 75.80

TP3: 74.03

なぜこの構造に注目するの?

- 15分足のRSIが70.66で、短期的に過熱しており、反転の確率が高い。

- 4時間足のEMAは弱気寄りで、トレンドの確認が取れており、エントリー目安は78.74。

- TP1 76.97、TP2 75.80、損切り81.09で、リスクリワード比が妥当。

議論:

この下げ局面はまずTP1まで行くのか、それとも損切りを即座に踏むのか?

$CL /USDT - SHORT(売り)

取引計画:

エントリー: 78.55 – 78.93

SL: 81.09

TP1: 76.97

TP2: 75.80

TP3: 74.03

なぜこの構造に注目するの?

- 15分足のRSIが70.66で、短期的に過熱しており、反転の確率が高い。

- 4時間足のEMAは弱気寄りで、トレンドの確認が取れており、エントリー目安は78.74。

- TP1 76.97、TP2 75.80、損切り81.09で、リスクリワード比が妥当。

議論:

この下げ局面はまずTP1まで行くのか、それとも損切りを即座に踏むのか?

CL6.79%

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40 M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40 M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る1.13M 人気度

2.61M 人気度

72.01K 人気度

733.12K 人気度

4.04M 人気度

ピン留め