TraderHongYi

水杯を置いたばかりなのに、板(チャート)がすぐ空売り側に「お年玉」を配り始めました。朝に板を開いたとき、$ETH はまだ高値圏でモタモタしていて、表面上は明確なブレ(ブレイク)もありませんでした。それでも、上に突っ込むたびに出来高がついてこず、売り圧が来ると下へすぐ縮む。受け(買いの下支え)が明らかに追いついていないのが見えました。

数日前の夜、ETHを見ていて、これは強い蓄力ではなく、むしろリバウンドに力がなくなった後の緩みだと判断しました。そのため 2118.05 付近で「買い(開多)」を実行し、まずリスクを前に置いておき、あとは板が自分で方向を選ぶのを待つことにしました。

いま価格は 1954.05 まで来て、空売り側のリズム通りに利確が進み、利益が +719.77% と表示されています。この肉(利益)を食べるのは気持ちいいですね。まずは手堅く回収し、最後の一口に欲を出さないこと。

私はすでに 80% を決済しており、残り 20% は保護のために継続します。損切りラインは建値まで動かしておき、さらに下落してくるなら利益は走らせます。リバウンドで戻ってきても、利益を吐き戻さない。場中は追いかけず、逃しても焦って買い増ししない。次の波のシグナルが出てから動く。市場に機会は欠かしません。足りないのは忍耐だけです。

$BTC $SOL

原文表示数日前の夜、ETHを見ていて、これは強い蓄力ではなく、むしろリバウンドに力がなくなった後の緩みだと判断しました。そのため 2118.05 付近で「買い(開多)」を実行し、まずリスクを前に置いておき、あとは板が自分で方向を選ぶのを待つことにしました。

いま価格は 1954.05 まで来て、空売り側のリズム通りに利確が進み、利益が +719.77% と表示されています。この肉(利益)を食べるのは気持ちいいですね。まずは手堅く回収し、最後の一口に欲を出さないこと。

私はすでに 80% を決済しており、残り 20% は保護のために継続します。損切りラインは建値まで動かしておき、さらに下落してくるなら利益は走らせます。リバウンドで戻ってきても、利益を吐き戻さない。場中は追いかけず、逃しても焦って買い増ししない。次の波のシグナルが出てから動く。市場に機会は欠かしません。足りないのは忍耐だけです。

$BTC $SOL

- 報酬

- いいね

- コメント

- リポスト

- 共有

7.27資金流入の投資家向けゴールド夜間相場見通し:何度も押し上げては失敗し、ひどく押しつぶされる!ゴールドの買い方(ゴールドロング)は勢いが続かない

日中のゴールドは上方向への推進力が継続して弱く、強気の追随買いはなかなかついてこない。アジア盤から欧州盤にかけて、幾度も上方向で重要なレジスタンスラインを試すも、すべてベア(売り方)の投げ売りに阻まれて下落し、終日では買いと売りが行ったり来たりすることで、全体としては狭いレンジのもみ合いが維持される展開。$XAU

米連邦準備制度(FRB)の7月の金融政策決定会合までカウントダウンに入り、9月の利上げに対する市場の期待が引き続き高まっている。米国債利回りは高水準での横ばい推移を続け、無利息の金の保有コストは大きく上昇。機関投資家のロング勢は早めにポジションを縮小し、買いの勢いは目に見えて減退している。$ETH

夜間の価格は一瞬4103近辺まで上昇した後、すぐに上値を抑えられて反転し、その後はもみ合いを経て下向きの推移に入った。日中高値は段階的に切り下がり、現在は4095近辺まで下落して整理している。短期のロング側による反撃は明らかに力不足で、値動きは弱め。より大きな時間軸での方向性の決定には、米国時間の資金が入ってきてからの判断を待つ必要がある。

反発局面は4100-4120のレンジで売りポジションを構築、目標は4080、4050

原文表示日中のゴールドは上方向への推進力が継続して弱く、強気の追随買いはなかなかついてこない。アジア盤から欧州盤にかけて、幾度も上方向で重要なレジスタンスラインを試すも、すべてベア(売り方)の投げ売りに阻まれて下落し、終日では買いと売りが行ったり来たりすることで、全体としては狭いレンジのもみ合いが維持される展開。$XAU

米連邦準備制度(FRB)の7月の金融政策決定会合までカウントダウンに入り、9月の利上げに対する市場の期待が引き続き高まっている。米国債利回りは高水準での横ばい推移を続け、無利息の金の保有コストは大きく上昇。機関投資家のロング勢は早めにポジションを縮小し、買いの勢いは目に見えて減退している。$ETH

夜間の価格は一瞬4103近辺まで上昇した後、すぐに上値を抑えられて反転し、その後はもみ合いを経て下向きの推移に入った。日中高値は段階的に切り下がり、現在は4095近辺まで下落して整理している。短期のロング側による反撃は明らかに力不足で、値動きは弱め。より大きな時間軸での方向性の決定には、米国時間の資金が入ってきてからの判断を待つ必要がある。

反発局面は4100-4120のレンジで売りポジションを構築、目標は4080、4050

- 報酬

- 1

- 2

- リポスト

- 共有

ethereal:

抄底でエントリー 😎もっと見る

#VIPExclusive4%APY

VIP限定 4% APY:デジタル資産でより大きな価値を解き放とう

VIP限定 4% APYの導入により、対象ユーザーは、デジタル資産をより効率的に運用しながら、強化されたリターンを得る機会が提供されます。暗号資産業界が成熟を続ける中、プラットフォーム各社は、アクティブなユーザーに競争力のある利回り機会を提供すると同時に、限定特典も用意するプレミアムな金融商品を拡充しています。

年率換算利回り(APY)は、パッシブ収入を求める投資家にとって最も重要な指標の1つです。これは、預け入れた資産がもたらす潜在的な年間リターンを示し、適用可能な場合は複利の効果も反映します。4% APYは、デジタル資産エコシステムへのエクスポージャーを維持しつつ、時間とともに保有資産を着実に増やす安定した手段になり得ます。

VIPの報酬プログラムは、忠実でアクティブなユーザーを評価し、より高い利回り率、高い取引手数料の優遇、優先的なカスタマーサポート、限定キャンペーン、新商品の早期アクセス、強化されたプラットフォームサービスなどを含む特典を提供することで設計されています。これらの優位性は、標準的な口座機能を超えた付加価値を生み、エコシステム内での長期的な参加を後押しします。

資本効率を重視する投資家にとって、アイドル状態の資産でパッシブ報酬を得ることは、分散投資戦略の重

原文表示VIP限定 4% APY:デジタル資産でより大きな価値を解き放とう

VIP限定 4% APYの導入により、対象ユーザーは、デジタル資産をより効率的に運用しながら、強化されたリターンを得る機会が提供されます。暗号資産業界が成熟を続ける中、プラットフォーム各社は、アクティブなユーザーに競争力のある利回り機会を提供すると同時に、限定特典も用意するプレミアムな金融商品を拡充しています。

年率換算利回り(APY)は、パッシブ収入を求める投資家にとって最も重要な指標の1つです。これは、預け入れた資産がもたらす潜在的な年間リターンを示し、適用可能な場合は複利の効果も反映します。4% APYは、デジタル資産エコシステムへのエクスポージャーを維持しつつ、時間とともに保有資産を着実に増やす安定した手段になり得ます。

VIPの報酬プログラムは、忠実でアクティブなユーザーを評価し、より高い利回り率、高い取引手数料の優遇、優先的なカスタマーサポート、限定キャンペーン、新商品の早期アクセス、強化されたプラットフォームサービスなどを含む特典を提供することで設計されています。これらの優位性は、標準的な口座機能を超えた付加価値を生み、エコシステム内での長期的な参加を後押しします。

資本効率を重視する投資家にとって、アイドル状態の資産でパッシブ報酬を得ることは、分散投資戦略の重

- 報酬

- 3

- 4

- リポスト

- 共有

Lkeinth:

かっこいい、すごい 🔥もっと見る

⏰ ご家族の皆さん、今日は抽選に参加するために広場に来ましたか?最大$10,000のCFDカードバウチャーがあなたを待っています!

100%当選!新しく刷新された賞金プールは大幅にパワーアップ—複数の実用的なバウチャーカードを手に入れれば、きっと大満足!

今すぐ抽選を開始 👉 https://www.gate.com/activities/pointprize?now_period=21

CFDポジション体験バウチャー、予測市場体験バウチャー、取引手数料キャッシュバックバウチャー、資産運用体験ボーナス、VIPカード...

流行中の株や予測市場を早めに取引できるようにお手伝いします!

1日10回!取引は不要—広場の投稿とやり取りするだけで、簡単に抽選に参加できます!

詳細: https://www.gate.com/announcements/article/100818

#BTC #ETH #PI

原文表示100%当選!新しく刷新された賞金プールは大幅にパワーアップ—複数の実用的なバウチャーカードを手に入れれば、きっと大満足!

今すぐ抽選を開始 👉 https://www.gate.com/activities/pointprize?now_period=21

CFDポジション体験バウチャー、予測市場体験バウチャー、取引手数料キャッシュバックバウチャー、資産運用体験ボーナス、VIPカード...

流行中の株や予測市場を早めに取引できるようにお手伝いします!

1日10回!取引は不要—広場の投稿とやり取りするだけで、簡単に抽選に参加できます!

詳細: https://www.gate.com/announcements/article/100818

#BTC #ETH #PI

- 報酬

- 1

- 1

- リポスト

- 共有

HighAmbition:

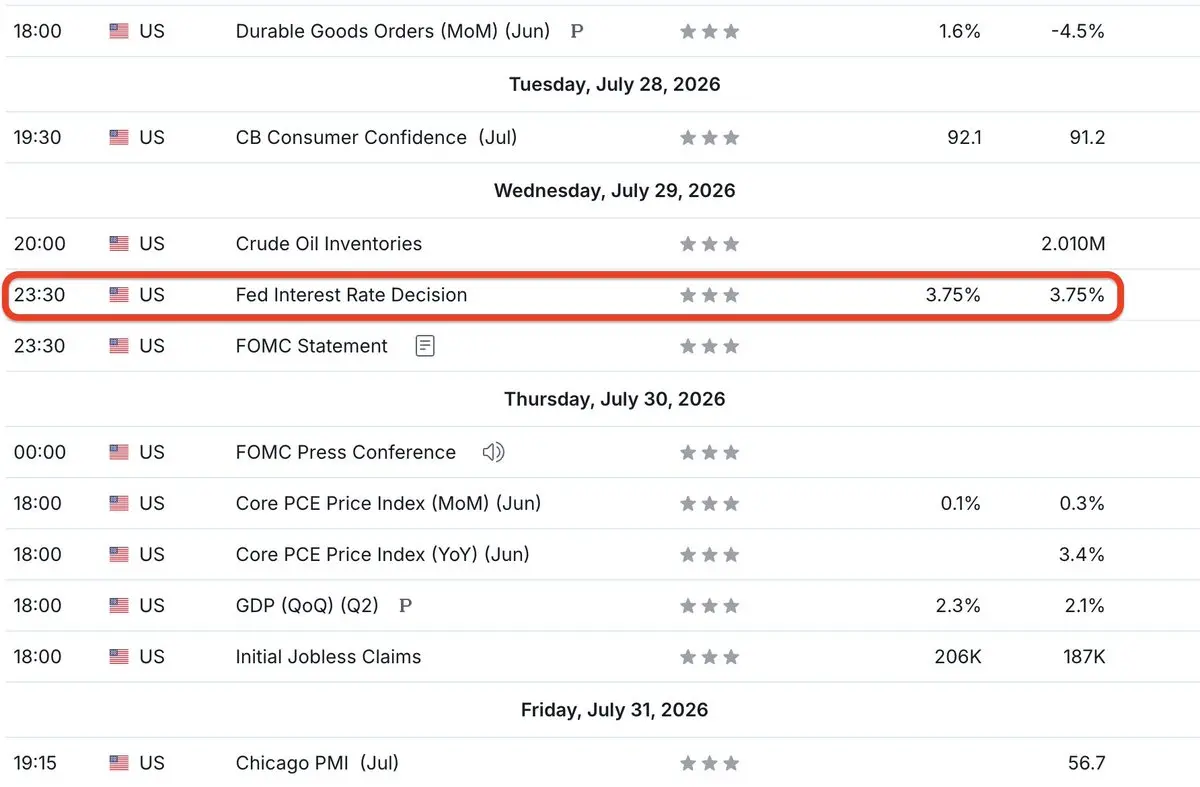

月へ 🌕今週の主な出来事

1. 消費者信頼感:火曜日

2. FOMC:水曜日

3. 決算:$MSFT、$META :水曜日

4. PCE物価指数:木曜日

5. 決算:$AAPL と$AMZN :木曜日

6. Q2 GDP:木曜日

7. MI消費者センチメント:金曜日

原文表示1. 消費者信頼感:火曜日

2. FOMC:水曜日

3. 決算:$MSFT、$META :水曜日

4. PCE物価指数:木曜日

5. 決算:$AAPL と$AMZN :木曜日

6. Q2 GDP:木曜日

7. MI消費者センチメント:金曜日

- 報酬

- いいね

- コメント

- リポスト

- 共有

メンション投稿を盛り上げよう、ミームだのブツブツ、ブレブレブレ、リャンガン・ゴロゴロ、ゴロゴロ、ゴロゴロ、ワタ・リャンガンガング、リャンガンガング

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

無理だっていうの?

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

$Doge/daily

#Dogecoinは強気のシグナルを積み上げている—同じチャート上で3つの確認。

1️⃣ 強気のダイバージェンス:価格はより安値を形成し、RSIはより高い安値を記録

2️⃣ RSIのブレイクアウト:水平のレジスタンスを突破

3️⃣ 価格のブレイクアウト:下降トレンドラインをクリア

この3つのシグナルがこのように一致すると、反転は本物だ。

ブレイクアウト確認済み 🚀

#Dogecoinは強気のシグナルを積み上げている—同じチャート上で3つの確認。

1️⃣ 強気のダイバージェンス:価格はより安値を形成し、RSIはより高い安値を記録

2️⃣ RSIのブレイクアウト:水平のレジスタンスを突破

3️⃣ 価格のブレイクアウト:下降トレンドラインをクリア

この3つのシグナルがこのように一致すると、反転は本物だ。

ブレイクアウト確認済み 🚀

DOGE-0.65%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

$ETH 信号:1HでEMA20にリトレースしつつ複数接近、4Hの買い手トレンドは未変更

$ETH 1H RSIは64までリトレース、MACDはデッドクロスだがヒストグラムは縮小。売りの圧力は-70%と深いが、1946のサポートをブレイクできず。資金による下支えの意図が明らか。

🎯方向:ロング

⚡エントリー/指値:1950.1220 - 1955.9900

🛑損切り:1936.4301

🚀目標1:1985.3299

🚀目標2:1999.9998

🛡️取引管理:目標1で50%利確、損切りを上に移して建値へ;リトレースでのエントリー位置まで来たら能動的に撤退。

4Hボリンジャーバンドのミドルライン1895が上向きに傾斜し、買い手の構造は良好。現在の損益比は約1.5だが、深い需給の不均衡は売り圧が集中していることを示しており、少量での介入のほうがより堅実。

リアルタイム相場を見る 👇 $ETH

---

フォローして:より多くの暗号市場のリアルタイム分析と洞察を! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

原文表示$ETH 1H RSIは64までリトレース、MACDはデッドクロスだがヒストグラムは縮小。売りの圧力は-70%と深いが、1946のサポートをブレイクできず。資金による下支えの意図が明らか。

🎯方向:ロング

⚡エントリー/指値:1950.1220 - 1955.9900

🛑損切り:1936.4301

🚀目標1:1985.3299

🚀目標2:1999.9998

🛡️取引管理:目標1で50%利確、損切りを上に移して建値へ;リトレースでのエントリー位置まで来たら能動的に撤退。

4Hボリンジャーバンドのミドルライン1895が上向きに傾斜し、買い手の構造は良好。現在の損益比は約1.5だが、深い需給の不均衡は売り圧が集中していることを示しており、少量での介入のほうがより堅実。

リアルタイム相場を見る 👇 $ETH

---

フォローして:より多くの暗号市場のリアルタイム分析と洞察を! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

- 報酬

- いいね

- コメント

- リポスト

- 共有

$BULLA 24時間で+22%だが最高でも0.0137まで――これ、アメリカFRB議事要旨前の“逃げ波”だ!

昨夜の雇用統計(非農)データがサプライズで冷え、市場は6月の利下げ確率が75%まで急騰した。10年米国債利回りは4.8%から4.5%へ急落。僕はPythonでBTCとS&P500の30日移動相関を計算したところ0.62だったが、今は$BULLAとBTCの値動き・出来高の相関がさらに異常――BTCが2%反発すると$BULLAは22%引っ張る。逆にBTCが0.5%下げると、$BULLAはそのまま16%食い込む。分かってる人は今、大口商品が動いてないのを見ている。原油は82ドルで横ばいのままなのに、銅はこっそり3日連続で上昇。このシグナルは、機関投資家がリスク資産で資金の“感情”をテストしていることを示している。

覚えておけ:4月CPIデータが金曜発表。コアCPIの前年比が0.2%以下の水準(前月比)まで下がれば、パウエルたちが急にハト派へ転換する。でも今の$BULLAの出来高は4.9Mで時価総額に対しては巨量。24hの高値安値差0.0028ですでに、相場師(庄家)の洗い場のリズムが露呈してる。僕の取引ロジックはシンプルだ。0.013でエントリー、損切りは0.0116(直近安値0.0109の上)。利確は2段階――0.0154で半分利確、残りは0.0178を見ていく。ポジション管

原文表示昨夜の雇用統計(非農)データがサプライズで冷え、市場は6月の利下げ確率が75%まで急騰した。10年米国債利回りは4.8%から4.5%へ急落。僕はPythonでBTCとS&P500の30日移動相関を計算したところ0.62だったが、今は$BULLAとBTCの値動き・出来高の相関がさらに異常――BTCが2%反発すると$BULLAは22%引っ張る。逆にBTCが0.5%下げると、$BULLAはそのまま16%食い込む。分かってる人は今、大口商品が動いてないのを見ている。原油は82ドルで横ばいのままなのに、銅はこっそり3日連続で上昇。このシグナルは、機関投資家がリスク資産で資金の“感情”をテストしていることを示している。

覚えておけ:4月CPIデータが金曜発表。コアCPIの前年比が0.2%以下の水準(前月比)まで下がれば、パウエルたちが急にハト派へ転換する。でも今の$BULLAの出来高は4.9Mで時価総額に対しては巨量。24hの高値安値差0.0028ですでに、相場師(庄家)の洗い場のリズムが露呈してる。僕の取引ロジックはシンプルだ。0.013でエントリー、損切りは0.0116(直近安値0.0109の上)。利確は2段階――0.0154で半分利確、残りは0.0178を見ていく。ポジション管

- 報酬

- いいね

- コメント

- リポスト

- 共有

【$UNI 信号】1H区間収束 + 資金下支え、ロング低位での仕込み

$UNI 1Hボリンジャーバンドが3.855-3.924まで収れん。MACDの弱気動能バーが拡張するも、価格は下限バンドを未だ割っていない。4HではMACDがゴールデンクロス後、バーが縮小しており、多期間での見解に相違がある。買い注文の板の厚みの比率は1.15で、資金の下支えがはっきりしている。

🎯方向:ロング

⚡エントリー/指値:3.87135 - 3.88300

🛑損切り:3.84417

🚀目標1:3.94124

🚀目標2:3.97037

🛡️取引管理:- 戦略の実行:目標1到達後に50%を減らし、損切りを建値まで引き上げる。価格がエントリー位置まで下がった場合は自動で退出し、元本を保護する。

板の深さのロジック:4Hボリンジャーバンドのミドルライン3.7859が強いサポートになる。1H RSI 55.39は中立域にあり、短期の弱気動能は限定的。リスクリワード比1.5で、下落余地は縮小し、上方向のブレイク確率のほうが高い。

リアルタイムの相場を確認 👇 $UNI

---

フォローしてね:より多くの暗号市場のリアルタイム分析と洞察を入手! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

原文表示$UNI 1Hボリンジャーバンドが3.855-3.924まで収れん。MACDの弱気動能バーが拡張するも、価格は下限バンドを未だ割っていない。4HではMACDがゴールデンクロス後、バーが縮小しており、多期間での見解に相違がある。買い注文の板の厚みの比率は1.15で、資金の下支えがはっきりしている。

🎯方向:ロング

⚡エントリー/指値:3.87135 - 3.88300

🛑損切り:3.84417

🚀目標1:3.94124

🚀目標2:3.97037

🛡️取引管理:- 戦略の実行:目標1到達後に50%を減らし、損切りを建値まで引き上げる。価格がエントリー位置まで下がった場合は自動で退出し、元本を保護する。

板の深さのロジック:4Hボリンジャーバンドのミドルライン3.7859が強いサポートになる。1H RSI 55.39は中立域にあり、短期の弱気動能は限定的。リスクリワード比1.5で、下落余地は縮小し、上方向のブレイク確率のほうが高い。

リアルタイムの相場を確認 👇 $UNI

---

フォローしてね:より多くの暗号市場のリアルタイム分析と洞察を入手! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

- 報酬

- いいね

- コメント

- リポスト

- 共有

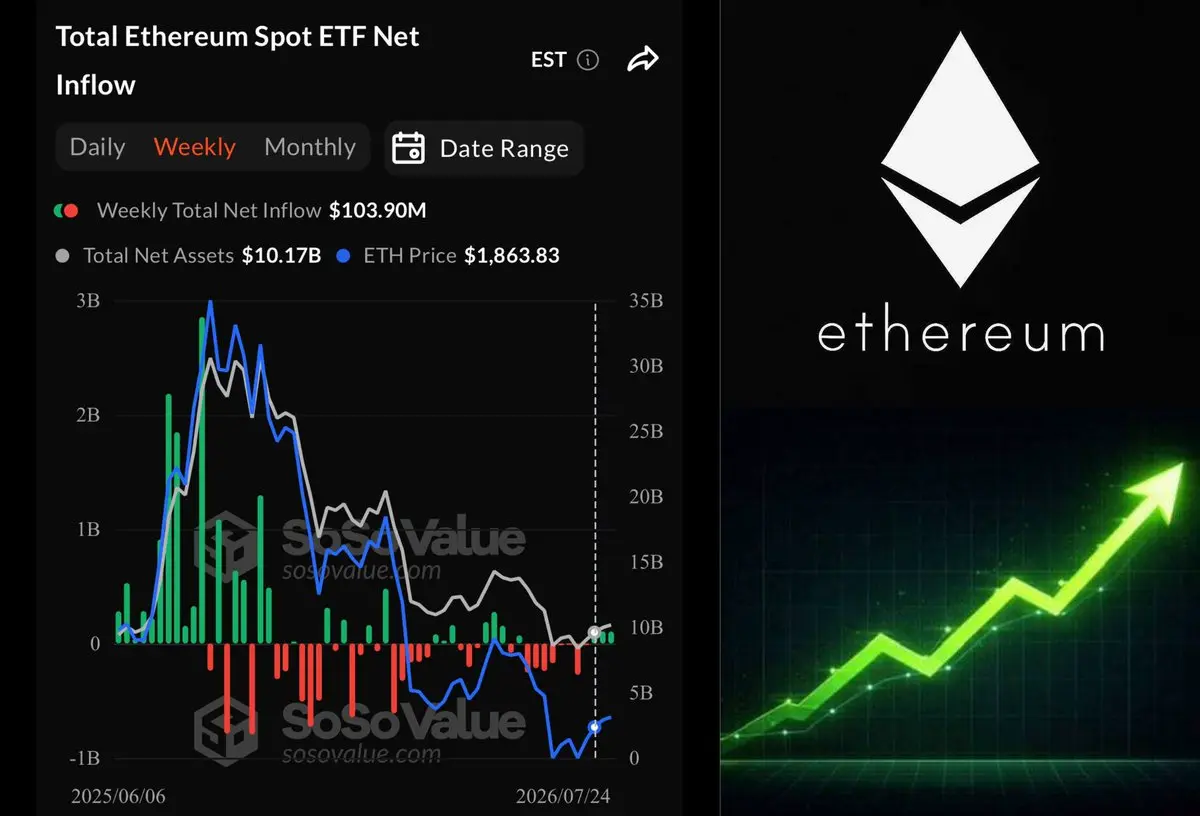

先週、イーサリアムのETFはビットコインのETFよりも約3倍の流入を集めました。

$ETH ETF:+$103.9M

$BTC ETF:+$33.7M

今後のCrypto Clarity Actはイーサリアムの大きな触媒になり得ており、機関投資家のポジショニングからは、市場がすでに注目し始めていることが示唆されます。

原文表示$ETH ETF:+$103.9M

$BTC ETF:+$33.7M

今後のCrypto Clarity Actはイーサリアムの大きな触媒になり得ており、機関投資家のポジショニングからは、市場がすでに注目し始めていることが示唆されます。

- 報酬

- いいね

- コメント

- リポスト

- 共有

$AXON

この領域で逆のH+Sが形成される可能性があります

原文表示この領域で逆のH+Sが形成される可能性があります

- 報酬

- いいね

- コメント

- リポスト

- 共有

#SummerCreationCamp

不人気の意見:

あなたの最大の投資先は暗号資産ではありません。あなた自身の習慣です。

誰もが、どのコインが最も優れた成績を出すのか知りたがっています。

ビットコイン?

イーサリアム?

次のAIプロジェクト?

次のミームコイン?

でも、ほとんどの人は間違った質問をしていると思います。

なぜなら、あなたのポートフォリオは、最終的に予測よりも習慣を反映するからです。

もしあなたの習慣が話題を追いかけることなら…

いずれ最高値を買うことになります。

もしあなたの習慣が損失を切ることを拒むことなら…

投資の前提が崩れたずっと後になっても、そのプロジェクトを保有し続けることになります。

もしあなたの習慣が調査なしで投資することなら…

遅かれ早かれ、市場がそれを暴きます。

一方で…

もしあなたの習慣がリスク管理なら…

継続的に学ぶこと…

自分のミスを見直すこと…

そして冷静さを保つこと…

これらの習慣は、良い投資と同じように積み上がっていきます。

つらい真実はこれです:

まったく同じ情報を手に入れ、まったく同じ資産を買っても、それでも最終的な結果はまったく別になることがある。

なぜでしょう?

習慣が実行を決めるからです。

そして実行が結果を決めます。

私は「秘密の指標」を探すのをやめました。

最近は、より良い習慣を作ることにずっと関心があります。

市場は

原文表示不人気の意見:

あなたの最大の投資先は暗号資産ではありません。あなた自身の習慣です。

誰もが、どのコインが最も優れた成績を出すのか知りたがっています。

ビットコイン?

イーサリアム?

次のAIプロジェクト?

次のミームコイン?

でも、ほとんどの人は間違った質問をしていると思います。

なぜなら、あなたのポートフォリオは、最終的に予測よりも習慣を反映するからです。

もしあなたの習慣が話題を追いかけることなら…

いずれ最高値を買うことになります。

もしあなたの習慣が損失を切ることを拒むことなら…

投資の前提が崩れたずっと後になっても、そのプロジェクトを保有し続けることになります。

もしあなたの習慣が調査なしで投資することなら…

遅かれ早かれ、市場がそれを暴きます。

一方で…

もしあなたの習慣がリスク管理なら…

継続的に学ぶこと…

自分のミスを見直すこと…

そして冷静さを保つこと…

これらの習慣は、良い投資と同じように積み上がっていきます。

つらい真実はこれです:

まったく同じ情報を手に入れ、まったく同じ資産を買っても、それでも最終的な結果はまったく別になることがある。

なぜでしょう?

習慣が実行を決めるからです。

そして実行が結果を決めます。

私は「秘密の指標」を探すのをやめました。

最近は、より良い習慣を作ることにずっと関心があります。

市場は

- 報酬

- いいね

- コメント

- リポスト

- 共有

まだコーディネートしてる? 何が問題なのか考えてみて。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

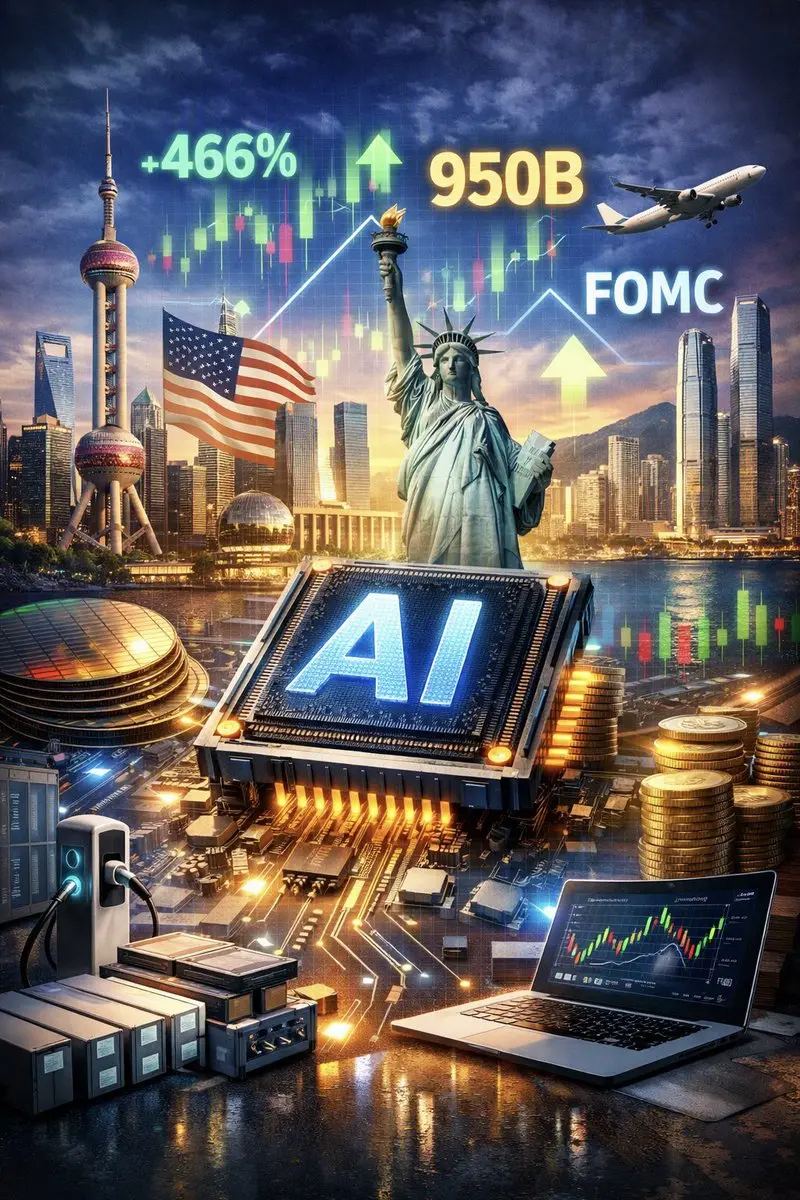

ℹ️ 現在の市場状況:

🔹 アジア市場はAIハードウェアの波で堅調に開始し、中国のCXMTが上場デビューで466%も急騰、地域の半導体銘柄も押し上げ 🔥

🔹 香港は、AIエレクトロニクス輸出が好調だったにもかかわらず、6月の貿易赤字が拡大し出遅れ。

🔹 米国では、巨大な1週間を前に先物は横ばい:Mag‑7の決算、重要なインフレ/GDPデータ、そしてFOMCの水曜決定。

🔹 センチメントは慎重ながらも楽観的を維持。大規模なチップ需要と、新たなSamsung/SKの半導体取引でほぼ $950B が牽引。

🔹 半導体やEVバッテリー関連は世界的に上回った一方で、中国のTrip. comは大きな独禁法関連の罰金を受けて下落。

🔹 大きな材料が控える:MSFT、META、AAPL、AMZNの決算、米国のPCE/GDPの公表、そしてCATLの大型の社債発行+自社株買いに関する株主投票。

原文表示🔹 アジア市場はAIハードウェアの波で堅調に開始し、中国のCXMTが上場デビューで466%も急騰、地域の半導体銘柄も押し上げ 🔥

🔹 香港は、AIエレクトロニクス輸出が好調だったにもかかわらず、6月の貿易赤字が拡大し出遅れ。

🔹 米国では、巨大な1週間を前に先物は横ばい:Mag‑7の決算、重要なインフレ/GDPデータ、そしてFOMCの水曜決定。

🔹 センチメントは慎重ながらも楽観的を維持。大規模なチップ需要と、新たなSamsung/SKの半導体取引でほぼ $950B が牽引。

🔹 半導体やEVバッテリー関連は世界的に上回った一方で、中国のTrip. comは大きな独禁法関連の罰金を受けて下落。

🔹 大きな材料が控える:MSFT、META、AAPL、AMZNの決算、米国のPCE/GDPの公表、そしてCATLの大型の社債発行+自社株買いに関する株主投票。

- 報酬

- いいね

- コメント

- リポスト

- 共有

#EventContractsLaunch

取引の未来がここにあります!イベント・コントラクトは、従来のデリバティブの複雑さなしに、主要な市場イベントの方向性を取引するためのシンプルでワクワクする方法を提供します。

Gateのイベント・コントラクトなら、BTCまたはETHが5分、15分、1時間、4時間といった短い時間枠で上がるのか下がるのかを予測できます。コントラクトの価格は市場が織り込む確率に基づいて設定され、イベント終了後はリスクが明確になり、自動決済が行われます。

✨ イベント・コントラクトとは?

• 初心者・経験者の両方にとって分かりやすい。

• 取引に入る前に最大リスクが明確。

• 複雑なポジション管理は不要で、決済が迅速。

• 短期の市場機会を捉えるのに最適。

発表を記念して、Gateはイベント期間中に対象となる参加者へのインセンティブを含む、報酬総額$50,000のプロモーションキャンペーンを実施しています。

強気でも弱気でも、イベント・コントラクトはシンプルな取引体験で市場の動きに参加する新しい方法を提供します。

#Gate #Crypto #Bitcoin #Ethereum

原文表示取引の未来がここにあります!イベント・コントラクトは、従来のデリバティブの複雑さなしに、主要な市場イベントの方向性を取引するためのシンプルでワクワクする方法を提供します。

Gateのイベント・コントラクトなら、BTCまたはETHが5分、15分、1時間、4時間といった短い時間枠で上がるのか下がるのかを予測できます。コントラクトの価格は市場が織り込む確率に基づいて設定され、イベント終了後はリスクが明確になり、自動決済が行われます。

✨ イベント・コントラクトとは?

• 初心者・経験者の両方にとって分かりやすい。

• 取引に入る前に最大リスクが明確。

• 複雑なポジション管理は不要で、決済が迅速。

• 短期の市場機会を捉えるのに最適。

発表を記念して、Gateはイベント期間中に対象となる参加者へのインセンティブを含む、報酬総額$50,000のプロモーションキャンペーンを実施しています。

強気でも弱気でも、イベント・コントラクトはシンプルな取引体験で市場の動きに参加する新しい方法を提供します。

#Gate #Crypto #Bitcoin #Ethereum

- 報酬

- 2

- 2

- リポスト

- 共有

Yusfirah:

Ape In 🚀もっと見る

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40 M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40 M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る2.05M 人気度

46.08K 人気度

78.33K 人気度

131.39M 人気度

782.42K 人気度

ピン留め