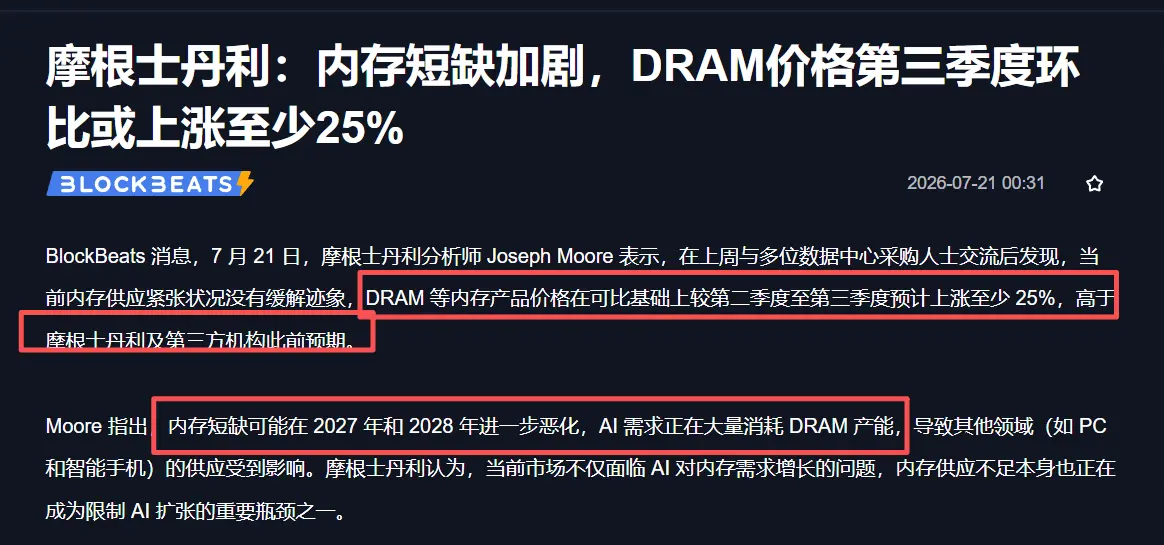

今回、下部はほぼ機関の買い(売り)だと思われます。

「保管(ストレージ)のスーパーサイクル」だとか言っても、下落(回撤)で個人投資家が怖くなって一斉に損切り(売り払い)してしまう。

$DRAM が安値を更新した後は、すべて機関の買い(売り)指示(フォロー)です。

原文表示「保管(ストレージ)のスーパーサイクル」だとか言っても、下落(回撤)で個人投資家が怖くなって一斉に損切り(売り払い)してしまう。

$DRAM が安値を更新した後は、すべて機関の買い(売り)指示(フォロー)です。

- 報酬

- いいね

- コメント

- リポスト

- 共有

婉心提醒:昼間の高位で入るなら、どちらも余裕があって取れる。リズムに合わせれば間違いない。明け方の思考

大玉:65800-67000 付近の箜

目標:65000-64700

二玉:1920-1940 付近の箜

目標:1860-1840

大玉:65800-67000 付近の箜

目標:65000-64700

二玉:1920-1940 付近の箜

目標:1860-1840

BTC1.67%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

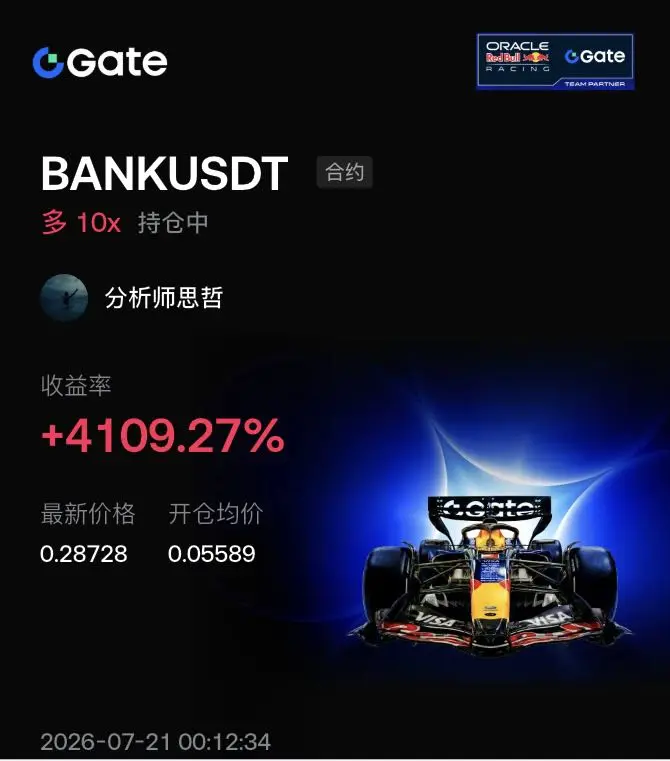

もう一枚の40倍利益チャート。実力は説明不要!

$BANK この波、気持ちいい!0.05589あたりで早くからここは鉄の底だと言っていた。あの時点では多くの人が入れなかった、または少し入ってすぐ逃げた。今、価格は0.28728まで来ていて、10倍レバレッジなら利益は4109%に達する!これは実行力と忍耐への最高クラスの報酬だ!

今の指示はシンプル:

欲張らない!まずは半分を利確して、確実に手元に回す。残りのポジションはしっかり保ち、損切りを建値まで引き上げて、0.30の整数の壁を一気に突破できるか見よう。

乗り遅れた友達は悔やんでも無駄だ。こういう低位から爆発するチャンスは毎日ある。気持ちを整えて、俺のペースに合わせろ。次の波で君をトントンまで連れていく!$ETH $LAB

原文表示$BANK この波、気持ちいい!0.05589あたりで早くからここは鉄の底だと言っていた。あの時点では多くの人が入れなかった、または少し入ってすぐ逃げた。今、価格は0.28728まで来ていて、10倍レバレッジなら利益は4109%に達する!これは実行力と忍耐への最高クラスの報酬だ!

今の指示はシンプル:

欲張らない!まずは半分を利確して、確実に手元に回す。残りのポジションはしっかり保ち、損切りを建値まで引き上げて、0.30の整数の壁を一気に突破できるか見よう。

乗り遅れた友達は悔やんでも無駄だ。こういう低位から爆発するチャンスは毎日ある。気持ちを整えて、俺のペースに合わせろ。次の波で君をトントンまで連れていく!$ETH $LAB

- 報酬

- いいね

- コメント

- リポスト

- 共有

カルダノの価格予測:ハードフォーク後にADAは0.19ドルを突破できるか?

カルダノの価格は、ネットワークのバン・ロッセム・ハードフォークが起動された月曜にもなお下圧を受けており、ADAのトレーダーは、そのトークンが次の主要な抵抗ゾーンを突破できるかに注目している。

$ADA は執筆時点で0.162ドル近辺で取引されており、24時間で約2%下落している。このトークンは、0.90ドル〜1.00ドル近辺からの長い下落の後、過去1か月は概ね横ばいを維持している。時価総額は約60.6億ドルで、日次の取引高は約2.4億ドルだ。

最新の値動きは、カルダノがバン・ロッセム・ハードフォークを通じてプロトコルバージョン11へ移行した直後に現れている。ネットワークのアップグレードにより、プルータスのスマートコントラクト基盤の一部が改善され、将来のスケーリング作業に向けた準備も整ったが、まだADAの持続的な価格急騰は生み出していない。

カルダノの価格は0.16ドル上を維持できず苦戦

ADA/USDTの日足チャートは、より広い下落(ベアリッシュ)構造のままだ。カルダノは2025年の高値から急落し、最近は0.16ドル前後の狭いレンジに落ち着いた。直近の値固めは下落ペースを緩めたものの、買い手は明確な「より高い高値」と「より高い安値」の連なりをまだ確立できていない。

またADAは、0.1688ドル付近の中間ボ

カルダノの価格は、ネットワークのバン・ロッセム・ハードフォークが起動された月曜にもなお下圧を受けており、ADAのトレーダーは、そのトークンが次の主要な抵抗ゾーンを突破できるかに注目している。

$ADA は執筆時点で0.162ドル近辺で取引されており、24時間で約2%下落している。このトークンは、0.90ドル〜1.00ドル近辺からの長い下落の後、過去1か月は概ね横ばいを維持している。時価総額は約60.6億ドルで、日次の取引高は約2.4億ドルだ。

最新の値動きは、カルダノがバン・ロッセム・ハードフォークを通じてプロトコルバージョン11へ移行した直後に現れている。ネットワークのアップグレードにより、プルータスのスマートコントラクト基盤の一部が改善され、将来のスケーリング作業に向けた準備も整ったが、まだADAの持続的な価格急騰は生み出していない。

カルダノの価格は0.16ドル上を維持できず苦戦

ADA/USDTの日足チャートは、より広い下落(ベアリッシュ)構造のままだ。カルダノは2025年の高値から急落し、最近は0.16ドル前後の狭いレンジに落ち着いた。直近の値固めは下落ペースを緩めたものの、買い手は明確な「より高い高値」と「より高い安値」の連なりをまだ確立できていない。

またADAは、0.1688ドル付近の中間ボ

ADA1.45%

- 報酬

- 1

- コメント

- リポスト

- 共有

$XAUUSD みなさん一緒に遊んでいますか?この位置はまだあまり良くないように見えます。先週抜けたのはあまり格好よくありませんでしたが、今はどうなっているのか分かりません。黄金がもし4時間足でずっとボリンジャーバンドの中の規定ライン下に抑えられているなら、もう少し下に動くはずです。週足のリバウンドはそれほど強くありません#GUSD年化升至3.8%

XAUUSD-0.18%

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

🚨🇮🇳 RBIは、ルピーが96.52まで下落するのを防ぐためにドル準備高を売却した。

きっかけは原油で、1バレル当たり$90近辺にあった。

自分でコントロールできないエネルギー価格に対して通貨を防衛するのは、止めることはできても、実際に勝つことは決してできない戦いだ。

原文表示きっかけは原油で、1バレル当たり$90近辺にあった。

自分でコントロールできないエネルギー価格に対して通貨を防衛するのは、止めることはできても、実際に勝つことは決してできない戦いだ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

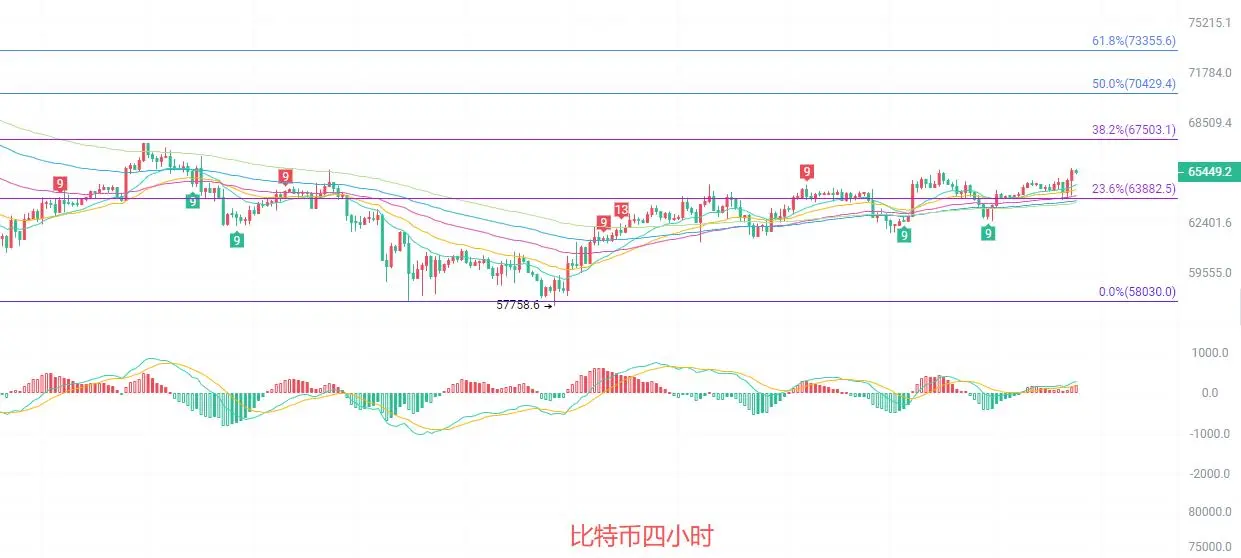

$BTC 仮想通貨界の院士:7.21 ビットコイン(BTC)指標のゴールデンクロスは継続できるのか??最新の値動き分析と売買(操作)アドバイスの解説

現在のビットコインは65500です。この反発で、多くの方がまた待ちきれずに動きたくなっていますが、57700の安値から65000上方まで一路戻してきたとはいえ、一見強く見えるだけで、実際には下落トレンドの中での典型的な「息継ぎ」相場です。赤いK線に惑わされるな。いまのあらゆる反発は、売りと買いの綱引きにおける重要な局面であって、目をつぶって全ツッパするサインではありません。こうなると分かっていれば、私が6万を下回ったところで皆を北上させると言っていたとき、もっと無関心ではいなかったのに

日K線は依然として下落トレンドの修復(回復)段階にあります。価格はEMA15とEMA30の短期移動平均線の上に乗りましたが、EMA60とEMA90に抑えられており、まだ重要なレジスタンスを突破していません。MACD指標の赤いヒストグラムは引き続き増加(放量)しており、DIFがDEAを上抜いてゴールデンクロスを形成、短期の買い(ロング)勢の勢いはやや回復しています。ボリンジャーバンドのミドルライン63499が下支えとなり、上限66024がプレッシャーですが、価格はボリンジャーのミドルライン上でのレンジ推移が続いており、トレンドはまだ

現在のビットコインは65500です。この反発で、多くの方がまた待ちきれずに動きたくなっていますが、57700の安値から65000上方まで一路戻してきたとはいえ、一見強く見えるだけで、実際には下落トレンドの中での典型的な「息継ぎ」相場です。赤いK線に惑わされるな。いまのあらゆる反発は、売りと買いの綱引きにおける重要な局面であって、目をつぶって全ツッパするサインではありません。こうなると分かっていれば、私が6万を下回ったところで皆を北上させると言っていたとき、もっと無関心ではいなかったのに

日K線は依然として下落トレンドの修復(回復)段階にあります。価格はEMA15とEMA30の短期移動平均線の上に乗りましたが、EMA60とEMA90に抑えられており、まだ重要なレジスタンスを突破していません。MACD指標の赤いヒストグラムは引き続き増加(放量)しており、DIFがDEAを上抜いてゴールデンクロスを形成、短期の買い(ロング)勢の勢いはやや回復しています。ボリンジャーバンドのミドルライン63499が下支えとなり、上限66024がプレッシャーですが、価格はボリンジャーのミドルライン上でのレンジ推移が続いており、トレンドはまだ

BTC1.67%

- 報酬

- いいね

- コメント

- リポスト

- 共有

情報が多すぎて見逃しが怖い?今週の必見「Gate Live」スケジュールはこちら 🗓️

注目セクター、マーケットの洞察、ストリーマーの新登場…Gate Liveなら、見たいものがすべて予定されています! 🚀

👉 検索するか、ライブルームに直接入室: https://www.gate.com/live

💡 ヒント:Gate Appを開き、「Moments - Users - Gate Live」と検索、フォローして事前に配信を予約すれば、ライブ配信を見逃すことはありません~

💬 コメントで教えてください:来週はどんなライブコンテンツを見たいですか?

原文表示注目セクター、マーケットの洞察、ストリーマーの新登場…Gate Liveなら、見たいものがすべて予定されています! 🚀

👉 検索するか、ライブルームに直接入室: https://www.gate.com/live

💡 ヒント:Gate Appを開き、「Moments - Users - Gate Live」と検索、フォローして事前に配信を予約すれば、ライブ配信を見逃すことはありません~

💬 コメントで教えてください:来週はどんなライブコンテンツを見たいですか?

- 報酬

- 3

- 6

- リポスト

- 共有

HighAmbition:

2026 GOGOGO 👊もっと見る

#BANK

#SummerCreationCamp

Lorenzo Protocol の BANK トークンは現在、1回の取引あたり0.2852ドルで取引されており、あなたが言及した価格0.28287に非常に近いです。このトークンは過去最高値0.2937ドルからわずか2.4%下にありますが、それは昨日設定されました。時価総額について言うと、このトークンは時価総額9億600万ドルで219位、流通供給量は6億8090万トークンで、総供給量21億(2.1 billion)に対して33%です。このトークンは過去24時間で65%の上昇を示しており、週次パフォーマンスでは580%上昇、月次ベースでは626%の利益を達成しています。これは非常に高いボラティリティの兆候です。

サポートレベルについては、直近のサポートSL1は0.2700ドルで、最近のブレイクアウト水準であり心理的サポートとしても機能します。強いサポートSL2は0.2500ドルで、以前のレジスタンスでしたが、現在はサポートになっています。重要なサポートSL3は0.0365ドルで、過去の安値(historical low)であり主要な蓄積ゾーンでもあり、ここからこのトークンはラリーを始めました。レジスタンスレベルでは、直近のレジスタンスR1が0.2937ドルで過去最高値です。次のレジスタンスR2は0.3200ドルで心理的なキリ番、

#SummerCreationCamp

Lorenzo Protocol の BANK トークンは現在、1回の取引あたり0.2852ドルで取引されており、あなたが言及した価格0.28287に非常に近いです。このトークンは過去最高値0.2937ドルからわずか2.4%下にありますが、それは昨日設定されました。時価総額について言うと、このトークンは時価総額9億600万ドルで219位、流通供給量は6億8090万トークンで、総供給量21億(2.1 billion)に対して33%です。このトークンは過去24時間で65%の上昇を示しており、週次パフォーマンスでは580%上昇、月次ベースでは626%の利益を達成しています。これは非常に高いボラティリティの兆候です。

サポートレベルについては、直近のサポートSL1は0.2700ドルで、最近のブレイクアウト水準であり心理的サポートとしても機能します。強いサポートSL2は0.2500ドルで、以前のレジスタンスでしたが、現在はサポートになっています。重要なサポートSL3は0.0365ドルで、過去の安値(historical low)であり主要な蓄積ゾーンでもあり、ここからこのトークンはラリーを始めました。レジスタンスレベルでは、直近のレジスタンスR1が0.2937ドルで過去最高値です。次のレジスタンスR2は0.3200ドルで心理的なキリ番、

BANK42.94%

- 報酬

- 1

- 1

- リポスト

- 共有

GateUser-43f49f44:

2026 GOGOGO 👊こんなに専升本を差別しているんですか?

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

$BTC テクニカル分析:ビットコインが複数週にわたるレジスタンス・ゾーンをテスト中

ビットコインは約$65.5K付近の主要なレジスタンス領域まで反発して戻ってきており、過去にはここで買いの勢いが失速していました。同時に、価格は上昇トレンドラインを引き続き尊重しているため、高いコンフルエンス(交差の一致)によるセットアップが形成されており、次の大きな動きを決める可能性があります。

これは単なる別のレジスタンステストではありません。強気のモメンタムと、過去に何度も価格を跳ね返してきたサプライ・ゾーンの戦いです。

テクニカル見通し

• BTCは引き続き高値圏の切り上がる安値を形成しており、買い手がアクティブであることを裏付けています。

• 価格は上昇するトレンドラインの上で維持しながら、長年のレジスタンスをテストしています。

• 一目均衡表(Ichimoku Cloud)は依然として価格の下にあり、より広いトレンドはまだ強気側に有利であることを示唆しています。

注目すべき主要レベル

サポート:$64.2K–$64.5K

レジスタンス:$65.5K–$66.0K

強い出来高に支えられた$66Kを明確に上回る終値が確認できれば、ブレイクアウトが確定し、次の主要レジスタンスに向けて勢いが加速する可能性があります。しかし、売り手が再びこのゾーンを防衛するなら、ビットコインはもう一段

ビットコインは約$65.5K付近の主要なレジスタンス領域まで反発して戻ってきており、過去にはここで買いの勢いが失速していました。同時に、価格は上昇トレンドラインを引き続き尊重しているため、高いコンフルエンス(交差の一致)によるセットアップが形成されており、次の大きな動きを決める可能性があります。

これは単なる別のレジスタンステストではありません。強気のモメンタムと、過去に何度も価格を跳ね返してきたサプライ・ゾーンの戦いです。

テクニカル見通し

• BTCは引き続き高値圏の切り上がる安値を形成しており、買い手がアクティブであることを裏付けています。

• 価格は上昇するトレンドラインの上で維持しながら、長年のレジスタンスをテストしています。

• 一目均衡表(Ichimoku Cloud)は依然として価格の下にあり、より広いトレンドはまだ強気側に有利であることを示唆しています。

注目すべき主要レベル

サポート:$64.2K–$64.5K

レジスタンス:$65.5K–$66.0K

強い出来高に支えられた$66Kを明確に上回る終値が確認できれば、ブレイクアウトが確定し、次の主要レジスタンスに向けて勢いが加速する可能性があります。しかし、売り手が再びこのゾーンを防衛するなら、ビットコインはもう一段

BTC1.66%

- 報酬

- 6

- 4

- リポスト

- 共有

BlastRocket:

技術面で見ると、ビットコインの上昇トレンドラインはずっと有効です。今回の上方のレジスタンス帯への衝突はちょっと面白いですね。ただ、これまでの数回は押し返されてきました。今回も上手くいくかどうかは出来高が伴うか次第です。私はやや慎重なので、まずは押し目でトレンドラインまで戻るのを見てから乗るつもりです。もっと見る

- 報酬

- 1

- コメント

- リポスト

- 共有

この根が下から走り出したのは、数日前のあの高値域での「見せかけの強さ」を支え切れずにいた状態が、完全に白日の下に出たからです。$KAS 当時ずっと上のほうでつかえていて、価格の見た目は弱くなかったんですが、私が本当に気づいたのは、リバウンドがますます短くなっていき、上値を試しても上がるのがどんどん大変になっていったことです。買いがもう押し上げ続けず、代わりに売り圧が層ごとに押し下げてきました。

私は下げを見てから空売りと言っているわけではありません。前からこの位置に注目していて、KAS は 0.03380 付近で何度も試しながら上値を押し上げる動きが続くものの、最後まで有効に定着できていなかった。構造がはっきり変わっていたんです。まだ多くの人が「もう一段沖がある」と待っている一方で、私は上のほうでの受けが断たれた後、ショート側が勢いよく下げの余地を叩き出せるかどうかを見ています。

いま価格が 0.0282 まで来て、この空売りの利益はすでに +1175.59% です。値動きの中での余地の放出がかなり分かりやすく進みました。ここは 80/20 で処理します。まず大部分の利益を確定し、残りの小さめのロットは保護ラインを付けたまま、さらに伸びるかを見ていきます。

要するにリズムが変わったということです。利益が出た後に欲張って制御を失わないでください。まだ乗れていない人は追い

原文表示私は下げを見てから空売りと言っているわけではありません。前からこの位置に注目していて、KAS は 0.03380 付近で何度も試しながら上値を押し上げる動きが続くものの、最後まで有効に定着できていなかった。構造がはっきり変わっていたんです。まだ多くの人が「もう一段沖がある」と待っている一方で、私は上のほうでの受けが断たれた後、ショート側が勢いよく下げの余地を叩き出せるかどうかを見ています。

いま価格が 0.0282 まで来て、この空売りの利益はすでに +1175.59% です。値動きの中での余地の放出がかなり分かりやすく進みました。ここは 80/20 で処理します。まず大部分の利益を確定し、残りの小さめのロットは保護ラインを付けたまま、さらに伸びるかを見ていきます。

要するにリズムが変わったということです。利益が出た後に欲張って制御を失わないでください。まだ乗れていない人は追い

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

早く寝なさい。

明日の朝6時に、喜羊羊と灰太狼をきちんと時間どおりに見ます。

原文表示明日の朝6時に、喜羊羊と灰太狼をきちんと時間どおりに見ます。

- 報酬

- いいね

- コメント

- リポスト

- 共有

人生で最も素晴らしい瞬間

すべてのネット情報を切り、ヘッドホンをつけてベッドに横になり、本を聴きながら、バカみたいなゲームを遊ぶことほどない

原文表示すべてのネット情報を切り、ヘッドホンをつけてベッドに横になり、本を聴きながら、バカみたいなゲームを遊ぶことほどない

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40 M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40 M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る132.57K 人気度

197.54K 人気度

72.55K 人気度

181.37K 人気度

1.12M 人気度

ピン留め