オンチェーンデリバティブ市場の進化により、分散型取引プラットフォームは単純なトークンスワップを超えて発展しています。オプション、無期限先物、レバレッジ取引への需要が高まる中、オンチェーンプロトコルはオーダーブック、リスクエンジン、証拠金システムといった従来の金融インフラを積極的に採用しています。

オンチェーンデリバティブ領域において、Deriveはプロフェッショナルグレードの取引プラットフォームとして位置づけられています。その中核的な使命は、セルフカストディ環境でありながら、中央集権型取引所に匹敵する取引体験を提供することです。これを実現するため、DeriveはLayer2ネットワーク、中央指値注文帳(CLOB)、ポートフォリオ証拠金、そしてオンチェーン決済を統合し、注文マッチング、リスク評価、資本管理を網羅する完全な取引インフラを構築しています。

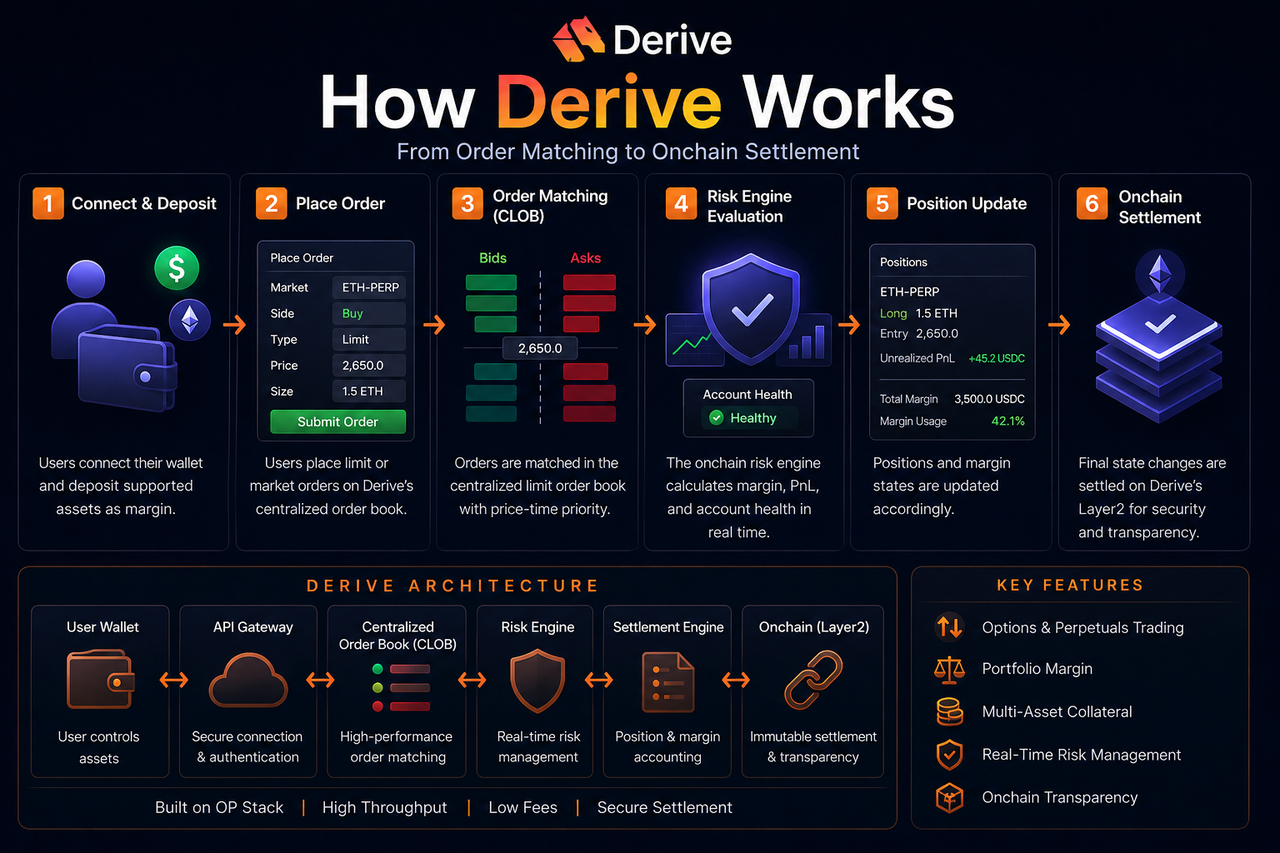

Deriveの取引システムの構成要素

Deriveの取引システムは、オーダーブック、リスクエンジン、証拠金システム、決済モジュール、Layer2ネットワークで構成されています。これらのコンポーネントが連携し、完全なオンチェーンデリバティブ取引パイプラインを形成します。

オーダーブックは注文の受付とマッチングを処理し、リスクエンジンはアカウントのリスクと証拠金要件を継続的に評価します。決済システムはポジション更新、資産移転、オンチェーン状態の同期を管理します。

従来のAMMモデルとは異なり、Deriveは注文駆動型の市場構造を採用しています。オーダーブックモデルはデリバティブ取引に本質的に適しており、より洗練された価格設定と効率的な流動性管理を可能にします。

Deriveの基盤ネットワークはOP Stack上に構築されており、Layer2環境で低いガスコストと高いトランザクションスループットを実現します。

ユーザーはDeriveでどのように取引を開始するのですか?

取引を行う前に、ユーザーはアカウントを作成し、担保を入金する必要があります。

セルフカストディプロトコルであるDeriveでは、ユーザーはオンチェーンウォレットを通じて資産の管理権を保持できます。ユーザーは通常、ステーブルコインまたはその他の対応担保をプロトコルに入金し、それが証拠金口座残高となります。

Deriveはマルチアセット担保をサポートしており、ユーザーは単一のステーブルコインのみを証拠金として使用する必要はありません。システムは、各資産のリスクパラメータに基づいて担保価値とリスクエクスポージャーを計算します。

証拠金が入金されると、ユーザーはオーダーブックでオプションまたは無期限先物を取引できます。利用可能証拠金は、ポジションの変動に応じて動的に調整されます。

Deriveでは注文はどのようにマッチングされますか?

Deriveは注文マッチングに中央指値注文帳(CLOB)を使用します。

ユーザーは指値注文または成行注文を提出できます。注文はオーダーブックに入力され、価格と時間の優先順位に基づいてマッチングされます。買い価格と売り価格が一致すると、注文が執行され、双方のポジションが更新されます。

オーダーブックモデルはAMMよりも正確な価格発見を提供します。これは、さまざまな権利行使価格、満期日、ボラティリティが複雑な価格構造を生み出すオプション市場において特に重要です。このため、オーダーブックはプロフェッショナルなデリバティブ取引に最適です。

Deriveは高性能マッチングエンジンに依存していますが、すべての最終的なポジション状態と資本変動はオンチェーンネットワークに同期され、透明性と検証可能性が確保されます。

Deriveのリスクエンジンはアカウントリスクをどのように評価しますか?

リスクエンジンはDeriveの最も重要なモジュールの1つです。

ユーザーは複数の無期限先物とオプションポジションを同時に保有する可能性があるため、システムはリスクを個別に評価することはできません。Deriveはポートフォリオ証拠金を使用して、アカウント全体の純リスクエクスポージャーを評価します。

たとえば、ユーザーがロングポジションとショートポジションの両方を保有している場合、一部のリスクは相殺されるため、システムは全体的な証拠金要件を引き下げることができます。これにより、分離マージンモデルと比較して資本効率が向上します。

リスクエンジンは複数の指標をリアルタイムで監視します:

| リスク指標 | 機能 |

|---|---|

| 口座資産 | 全体的な資産状況を測定 |

| 初期証拠金 | ポジションを建てるための最低証拠金 |

| 維持証拠金 | 清算を回避するための最低残高 |

| ボラティリティパラメータ | 異なる資産のリスクウェイトを調整 |

| 流動性デプス | 市場インパクトリスクを評価 |

システムは市場のボラティリティに基づいてリスクパラメータを動的に調整し、極端なイベント時のシステムリスクを軽減します。

Deriveの清算メカニズムはいつ発動されますか?

アカウントの証拠金が維持証拠金要件を下回ると、清算が発動されます。

清算システムは、アカウントが債務超過に陥るのを防ぐように設計されています。急激な価格変動により損失が拡大した場合、システムは自動的にポジションを削減またはクローズし、アカウントを安全なレベルに戻します。

ポートフォリオ証拠金モデルでは、システムはまずアカウント全体のリスクを評価します。ポジションを個別に清算することはありません。つまり、ヘッジされたポジションは清算の可能性を低下させるのに役立ちます。

ただし、ボラティリティが高く流動性が低い市場では、スリッページと清算損失が増加する可能性があります。リスク管理は、オンチェーンデリバティブ取引において依然として重要な要素です。

無期限先物の資金調達率はどのように機能しますか?

無期限先物には満期がないため、資金調達率メカニズムにより、契約価格を現物市場と一致させます。

無期限価格が現物価格を上回っている場合、通常はロングがショートに資金調達率を支払います。その逆も同様です。

このメカニズムはトレーダーにポジション調整のインセンティブを与え、価格の乖離を減らします。

Deriveでは、資金調達率は市場の需給とポジション構造に基づいて動的に調整されます。高いレバレッジと極端な状況では、資金調達率が急上昇することがよくあります。

取引プロセスにおいて、Deriveは従来の中央集権型取引所とどのように異なりますか?

主な違いは、資産のカストディと決済にあります。

中央集権型取引所では、ユーザーは資産をプラットフォーム管理のアカウントに入金します。Deriveでは、ユーザーはオンチェーンウォレットを介して管理権を保持し、プロトコルが取引とリスク管理を処理します。

中央集権型取引所は完全にオフラインのマッチングとデータベース更新を使用しますが、Deriveは最終的な取引状態をチェーンに同期する必要があり、パフォーマンスと分散化のバランスが求められます。

Layer2と高性能オーダーブックアーキテクチャを通じて、Deriveは中央集権型取引所との経験格差をすでに大幅に縮めています。

Deriveの利点と潜在的な制限

Deriveの中核的な強みは、高い資本効率とプロフェッショナルグレードの取引にあります。ポートフォリオ証拠金、マルチアセット担保、オーダーブックモデルにより、複雑な戦略が可能になります。

Layer2ネットワークは取引コストを削減し、注文処理速度を向上させます。これは高頻度デリバティブ取引にとって重要です。

ただし、このアーキテクチャは複雑性を増大させます。オプション、証拠金、リスク管理は、一般のユーザーにとって困難な場合があります。

さらに、オンチェーンプロトコルはスマートコントラクト、クロスチェーン、流動性のリスクに直面しています。市場デプスが不十分だと、オーダーブックのエクスペリエンスが低下する可能性があります。

結論

Deriveは、注文マッチング、証拠金管理、リスク評価、清算、オンチェーン決済をカバーする、オンチェーンデリバティブ向けのプロフェッショナル取引プロトコルです。Layer2ネットワーク、中央指値注文帳、ポートフォリオ証拠金を活用することで、Deriveはセルフカストディ環境において、従来のプロフェッショナル取引所に匹敵する取引体験を提供することを目指しています。

よくある質問

Deriveのポートフォリオ証拠金とは何ですか?

ポートフォリオ証拠金は、各ポジションの証拠金を個別に計算するのではなく、アカウント全体のリスクエクスポージャーを評価します。

DeriveにLayer2ネットワークが必要な理由は何ですか?

Layer2はガスコストを削減し、トランザクション速度を向上させるため、高頻度デリバティブ取引に最適です。

Deriveの清算メカニズムはどのように機能しますか?

アカウント証拠金が維持証拠金要件を下回ると、システムは全体的なリスクを軽減するために、自動的にポジションを削減またはクローズします。

無期限先物の資金調達率の役割は何ですか?

無期限先物価格を現物価格と一致させ続けます。

Deriveと中央集権型取引所の違いは何ですか?

Deriveはセルフカストディとオンチェーン決済の透明性を優先する一方、中央集権型取引所は通常、プラットフォームカストディモデルを採用しています。

共有

内容

ソウル裁判所、ホームプラスの再建手続きを7月3日付で終了、2000億ウォンの資金確保失敗を理由に

J.P.モルガン、AIハードウェアの高騰とクラウドの弱さを警告、1999年のドットコムバブル時代を連想させる

Vitalik Buterin 氏、イーサリアムの優先事項を共有、leanISA と RISC-V が VM の最有力候補に

韓国の証券会社、取引ブームの中、第2四半期/第4四半期に純利益が141%急増と報告

Vitalik、EthereumのPurgeロードマップを公開:3〜4年にわたる大規模見直しで量子耐性とプライバシーを優先

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Morphoトケノミクス分析:MORPHOのユーティリティ、分配、価値の仕組み