Pourquoi s'intéresser au rendement du Bitcoin à présent ?

Le Bitcoin, longtemps considéré comme un « actif de réserve de valeur » à l’image de l’or numérique, a vu ce positionnement soutenir sa fonction de couverture macroéconomique, mais aussi restreindre son usage au sein de la finance décentralisée (DeFi). Contrairement à Ethereum ou aux blockchains de nouvelle génération, pensées pour la composabilité et la programmabilité intrinsèque, le Bitcoin est demeuré en marge : sa liquidité restait majoritairement inexploitée, sauf à être déplacée à travers des dérivés tels que le WBTC. Toutefois, l’apparition de cadres de programmabilité natifs au Bitcoin, notamment BitVM et son extension BitVMX, vient bouleverser cette donne. En 2025, la possibilité de générer du rendement directement sur Bitcoin s’impose désormais comme une réalité technique et une opportunité économique majeure. Ce module examine les facteurs qui motivent cette évolution, les freins historiques qui l’ont précédée, ainsi que les dynamiques structurelles qui accélèrent aujourd’hui son adoption.

Bitcoin : réserve de valeur et inertie structurelle

Dans l’écosystème crypto, le terme « rendement » désigne les revenus passifs générés par la mise à profit de vos actifs numériques, au lieu de simplement les conserver en attendant une hausse de prix. Ce rendement peut provenir du prêt de coins à des emprunteurs, du staking pour participer à la sécurisation du réseau ou de l’apport de liquidité sur des places de marché décentralisées. Sur des blockchains comme Ethereum, ces opportunités se sont largement développées grâce à la programmabilité des smart contracts et à l’interopérabilité des protocoles DeFi.

Bitcoin, en revanche, a longtemps été privé de cette dimension utilitaire. Bien qu’il soit l’actif le plus sûr et le plus décentralisé du secteur, il offrait peu de solutions pour générer un rendement on-chain à ses détenteurs. Ce constat découle de ses choix de conception : un langage de script volontairement restreint, un modèle basé sur les UTXO qui limite les interactions complexes, et une culture qui place la sécurité avant toute expérimentation.

Les capacités de script restreintes de Bitcoin, son modèle comptable UTXO et la rigueur de son consensus en font un protocole robuste mais rigide. Cette rigidité, pilier de sa sécurité, impose des barrières strictes aux applications financières pouvant être construites sur la couche de base. Ainsi, la plupart du temps, les applications générant du rendement comme le prêt, l’emprunt ou la fourniture de liquidité restaient impossibles ou nécessitaient l’intervention de tiers ou d’acteurs centralisés hors chaîne. Des acteurs comme BlockFi, Celsius ou Genesis sont venus combler ce vide, mais leur faillite a renforcé la défiance envers les mécanismes de rendement centralisés.

Les protocoles DeFi sur Ethereum n’ont pas non plus pu intégrer nativement Bitcoin, nécessitant l’utilisation de versions encapsulées ou collatéralisées de BTC (telles que WBTC, renBTC ou tBTC), émises par des dépositaires ou via des ponts sophistiqués. Cela a introduit un risque de garde, des frictions inter-chaînes et de nouvelles dépendances de confiance, ce que la communauté Bitcoin rejette généralement. Malgré le fait que Bitcoin ait pesé plus de 50 % de la capitalisation du marché crypto sur de nombreuses périodes, son usage on-chain est resté minime en dehors du règlement et du trading spéculatif.

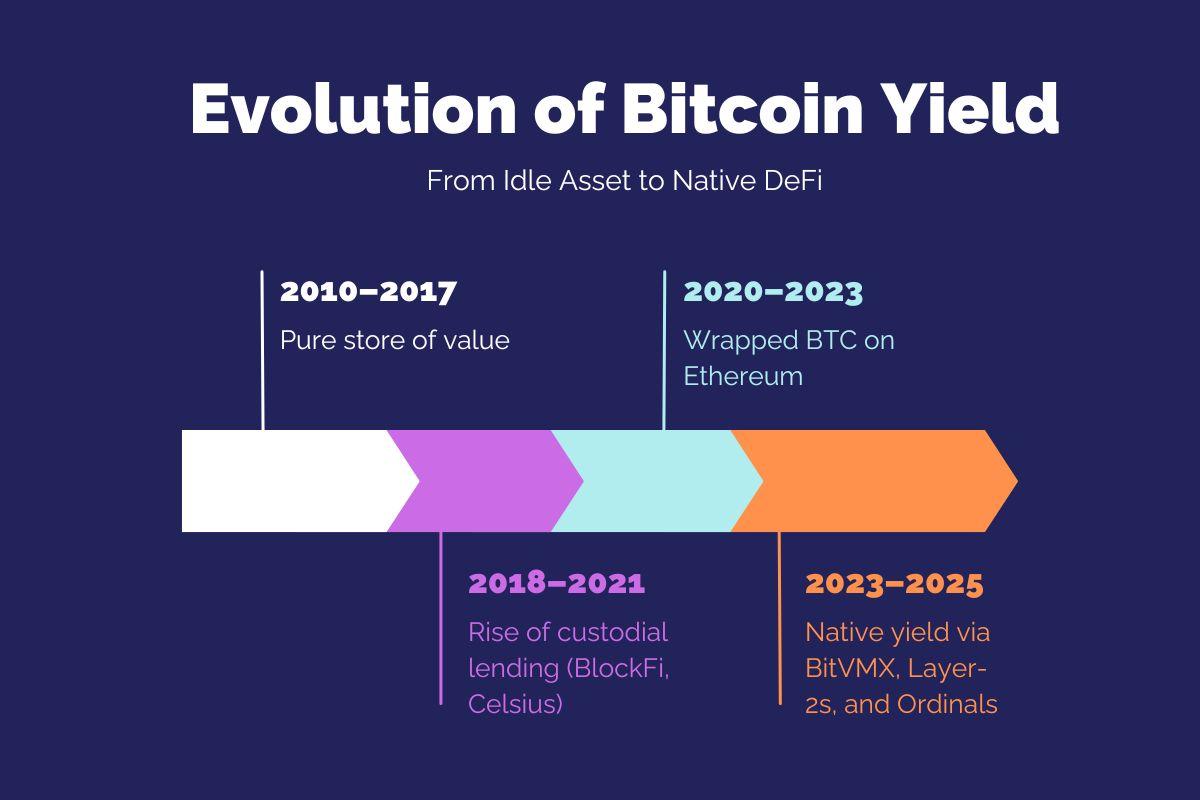

L’avènement du Bitcoin encapsulé et ses limites

Le Bitcoin encapsulé a été déterminant pour permettre une exposition au rendement lors de l’essor de la DeFi entre 2020 et 2022. WBTC, la version la plus plébiscitée, a dépassé 4 milliards de dollars de valeur totale verrouillée à son sommet. Cependant, son modèle obligeait les utilisateurs à transférer leur Bitcoin à un dépositaire centralisé (BitGo) en échange d’un token ERC-20. Ce procédé, bien qu’efficace, heurtait les principes fondateurs du Bitcoin, notamment la minimisation de la confiance et la maîtrise de la garde des fonds.

Par ailleurs, l’impossibilité d’auditer ou de vérifier de façon indépendante les réserves sous-jacentes à ces actifs encapsulés a suscité des interrogations croissantes. Les sanctions contre Tornado Cash, les piratages de ponts (Wormhole, Nomad) et divers exploits DeFi ont alimenté la perception que déplacer du Bitcoin vers l’écosystème Ethereum exposait à des risques disproportionnés. Les utilisateurs étaient alors confrontés à un choix restreint : renoncer complètement au rendement ou accepter de s’exposer au risque de garde centralisée ou de smart contracts dans des écosystèmes tiers.

Pourquoi la DeFi a longtemps contourné Bitcoin

Bitcoin n’a pas été conçu pour permettre une exécution Turing-complète. Son langage Script, volontairement limité, exclut toute possibilité de boucles infinies, d’accumulation de contrats et de vulnérabilités du type de celles apparues sur Ethereum à ses débuts. Ces limites rendaient presque impossible la création de contrats intelligents complexes sur Bitcoin. Bien que Script permette des transactions multi-signatures et des verrouillages temporels simples, il lui manque des fonctions essentielles telles que les transitions d’état programmées, les appels contractuels composables et la facturation au gas.

Par ailleurs, une culture conservatrice et une gouvernance figée ont rendu les évolutions protocolaires rares et souvent sources de controverse. Taproot, qui a apporté les signatures Schnorr et le support des Merkelized Abstract Syntax Trees (MAST), a nécessité plusieurs années d’attente malgré un soutien quasi unanime. Ainsi, Bitcoin s’est retrouvé en retrait dans la compétition de l’actif programmable.

À l’opposé, Ethereum et de nouveaux réseaux comme Solana, Avalanche ou Arbitrum ont développé des écosystèmes foisonnants, riches en protocoles, standards (ERC-20, ERC-4626) et outils intégrés. Ces écosystèmes ont permis à la DeFi de s’épanouir sans dépendre de Bitcoin, accentuant l’écart avec la finance on-chain.

2023–2025 : catalyseurs du rendement natif Bitcoin

À partir de la fin 2023, plusieurs avancées sont venues mettre à mal la croyance selon laquelle Bitcoin ne pouvait offrir de rendement natif. L’apparition des Ordinals et des inscriptions a introduit l’idée des NFTs sur Bitcoin, prouvant que des métadonnées arbitraires pouvaient être stockées dans des transactions Bitcoin. Cela a provoqué une mutation tant culturelle que technique, démontrant que les utilisateurs étaient prêts à payer pour des fonctionnalités non monétaires et que les développeurs pouvaient exploiter les briques existantes de façon innovante.

En parallèle, le lancement de BitVM en octobre 2023 a ouvert la voie à la création de programmes hors chaîne pouvant être vérifiés sur Bitcoin en utilisant uniquement les opcodes existants. BitVM n’a nécessité aucun changement de consensus ni soft fork. Il s’appuie sur des protocoles d’arbitrage interactifs et la vérification de préimages de hash pour garantir la fiabilité des calculs off-chain. Cette approche a permis l’apparition de rollups, de ponts et de contrats financiers programmables sans altérer la couche fondatrice de Bitcoin.

En 2024, des extensions comme BitVMX ont vu le jour, proposant une exécution modulaire et évolutive sur la base des principes BitVM. BitVMX intègre des modèles de CPU virtuels (par exemple, RISC-V) et la logique des rollups optimistes, permettant à des programmes complexes d’être exécutés hors chaîne tout en étant sécurisés par des preuves périodiques à travers le langage de script Bitcoin. Cela a ouvert la porte à des protocoles de prêt natifs, des teneurs de marché automatisés et des modules de staking basés sur Bitcoin, le tout réglé en BTC natif, sans recours à l’emballage ni à des ponts inter-blockchains.

Dynamiques de marché et engouement institutionnel en 2025

En 2025, le rendement natif sur Bitcoin n’est plus une curiosité technique mais une nécessité de marché. Avec un Bitcoin à plus de 120 000 $ et une rapide institutionnalisation via ETF et plateformes de conservation, conserver des BTC inactifs implique un coût d’opportunité devenu majeur. Les sociétés de gestion, caisses de retraite et trésoreries crypto cherchent désormais des stratégies faiblement risquées pour générer du rendement tout en gardant l’exposition au BTC natif. L’arrivée de solutions Bitcoin de seconde couche, dotées de fonctionnalités programmables, a fait émerger une nouvelle classe d’actifs : le Bitcoin générateur de rendement, sans compromis sur la garde ou l’intégrité du consensus.

Des projets comme Citrea, Bitlayer ou LayerBTC ont su attirer capitaux-risqueurs et partenaires institutionnels. Citrea, premier ZK-rollup pour Bitcoin, s’est lancé sur testnet avec un règlement natif. Bitlayer, rollup optimiste sécurisé par BitVMX, a levé des fonds auprès de Franklin Templeton et intègre désormais des applications DeFi sans recours aux tokens encapsulés. Ces initiatives illustrent la mutation du rendement natif Bitcoin, qui passe du prototype à la réalité opérationnelle.

Cours connexes

Introduction aux jetons Masternode

Introduction aux jetons Masternode

Identité en crypto : Principaux projets

Identité en crypto : Principaux projets

Dérivés cryptographiques : Principaux projets

Dérivés cryptographiques : Principaux projets

Principes fondamentaux de l'identité décentralisée

Principes fondamentaux de l'identité décentralisée

Exploitation minière de cryptomonnaies

Exploitation minière de cryptomonnaies