Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Trading premercado

Opera nuevos tokens antes de su listado

Contrato

Accede a cientos de contratos perpetuos

TradFi

Oro

Plataforma global de activos tradicionales

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Introducción al trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Únete a eventos para ganar recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Pre-IPOs

Accede al acceso completo a las OPV de acciones globales

Puntos Alpha

Opera activos on-chain y recibe airdrops

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Aprovecha la volatilidad del mercado

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

Planes de aumento patrimonial prémium

Gestión patrimonial privada

Asignación de activos prémium

Quant Fund

Estrategias cuantitativas de alto nivel

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

Apalancamiento sin liquidación

Acuñación de GUSD

Acuña GUSD y gana rentabilidad de RWA

Goldman Sachs solicita ETF de rendimiento de Bitcoin: Cómo la estrategia de opciones de compra cubierta convierte la volatilidad en flujo de efectivo mensual

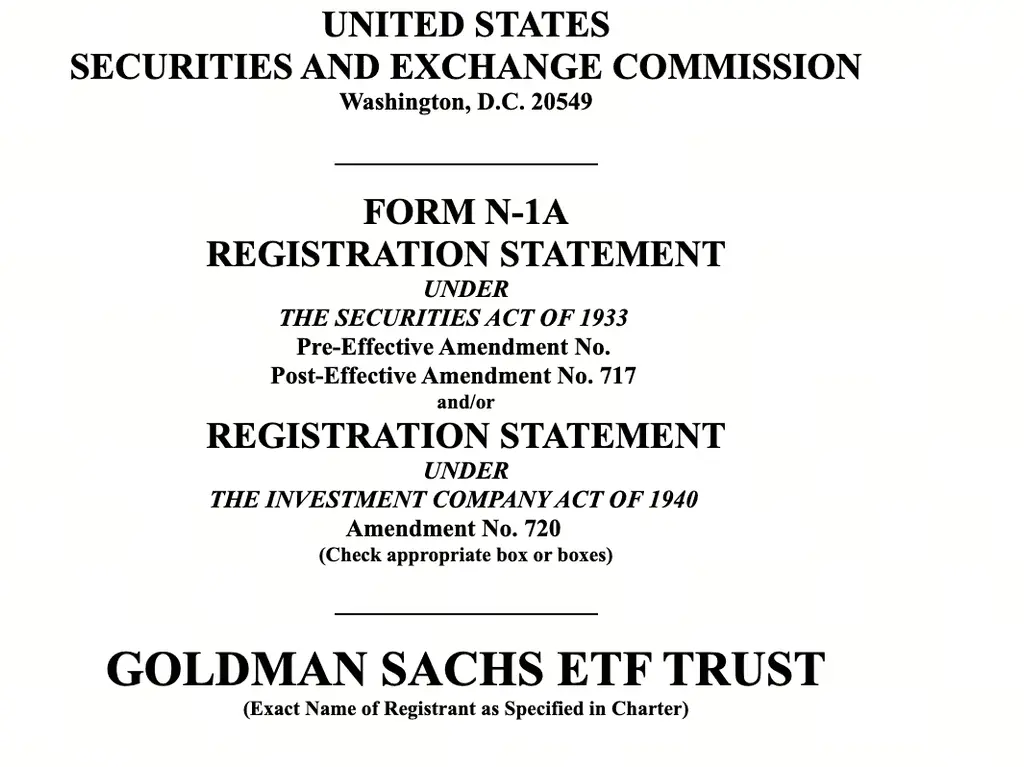

El 14 de abril de 2026, Goldman Sachs, un banco de inversión global con más de 150 años de historia, presentó ante la Comisión de Bolsa y Valores de EE. UU. un documento que ha generado gran atención en el mercado: la solicitud para lanzar su primer fondo de inversión en Bitcoin propio, el “Goldman Sachs Bitcoin Premium Yield ETF”. A diferencia de los ETF de Bitcoin spot ya existentes en el mercado, este producto no posee directamente Bitcoin, sino que obtiene ingresos por primas mediante la tenencia de participaciones en productos negociados en bolsa de Bitcoin (ETP) y la venta sistemática de opciones de compra para convertir la volatilidad de Bitcoin en ingresos periódicos. Este cambio en el diseño refleja una profunda evolución en la percepción de las grandes instituciones financieras de Wall Street respecto a los activos criptográficos: de preguntarse “¿es necesario asignar Bitcoin?” a “¿cómo asignar Bitcoin de manera más eficiente?”.

El plan del primer ETF de Bitcoin propio de Goldman Sachs sale a la luz

El 14 de abril de 2026, Goldman Sachs Asset Management presentó a la SEC un borrador preliminar del prospecto del “Goldman Sachs Bitcoin Premium Yield ETF”. Según el documento, el fondo planea invertir al menos el 80% de su patrimonio neto en instrumentos que ofrezcan exposición a Bitcoin, principalmente participaciones en productos negociados en bolsa de Bitcoin existentes, opciones sobre estos productos y opciones sobre índices de productos negociados en bolsa de Bitcoin. Fuente: Documento presentado por Goldman Sachs

Fuente: Documento presentado por Goldman Sachs

El núcleo de la estrategia del producto es la cobertura mediante opciones de compra cubiertas. Mientras mantiene una posición larga en productos negociados en bolsa de Bitcoin, el fondo venderá sistemáticamente opciones de compra correspondientes, recaudando primas que se distribuirán periódicamente a los inversores como rendimiento. Según se revela en el documento, en condiciones normales de mercado, la proporción de cobertura con opciones se mantendrá entre el 40% y el 100% de la exposición a Bitcoin, ajustándose dinámicamente según las condiciones del mercado.

Es importante destacar que Goldman Sachs no reveló en el documento la tasa de gestión propuesta. Siguiendo los procedimientos regulatorios estándar, se espera que este producto sea aprobado y comience a cotizar aproximadamente 75 días después de la presentación, es decir, a finales de junio o principios de julio de 2026, aunque aún no se han definido el código de cotización ni la bolsa específica.

La transformación de Wall Street en cripto: de la duda a la creación de productos propios en nueve años

La solicitud de ETF por parte de Goldman Sachs no es un evento aislado, sino la última etapa de una evolución narrativa que ha durado casi una década.

En septiembre de 2017, el CEO de JPMorgan Chase declaró públicamente que Bitcoin era una “estafa” y advirtió que los empleados que negociaran con Bitcoin serían despedidos. En ese momento, las principales instituciones financieras de Wall Street mantenían una postura de distancia o rechazo claro hacia los activos criptográficos.

En 2021, Goldman Sachs reactivó su mesa de negociación de criptomonedas, ofreciendo a clientes futuros y opciones sobre Bitcoin, aunque con un discurso aún cauteloso.

Entre 2024 y 2025, la divulgación de las participaciones en su formulario 13F empezó a reflejar su verdadera orientación en asignación de activos. Para el cuarto trimestre de 2024, Goldman Sachs poseía aproximadamente 1.57 mil millones de dólares en participaciones en ETF de Bitcoin, siendo BlackRock IBIT la mayor con unos 1.27 mil millones. Para el cuarto trimestre de 2025, su exposición indirecta a Bitcoin alcanzaba aproximadamente 13,741 monedas, además de unos 1,0 mil millones en ETF de Ethereum, 153 millones en ETF de XRP y 108 millones en Solana.

El 8 de abril de 2026, su principal competidor, Morgan Stanley, lanzó primero su propio ETF de Bitcoin spot, con una tasa de gastos del 0.14%, estableciendo un récord en productos similares, atrayendo en su primer día unos 34 millones de dólares en flujos de entrada.

El 14 de abril de 2026, Goldman Sachs presentó oficialmente su solicitud para un ETF de Bitcoin propio, marcando su transición de “comprar productos de otros” a “emitir productos propios”.

Análisis de la estrategia de cobertura: la diferencia estructural entre ETF spot y productos de rendimiento

Desde la perspectiva estructural, el Goldman Sachs Bitcoin Premium Yield ETF difiere fundamentalmente de los productos de inversión en Bitcoin existentes.

A continuación, una comparación de cuatro productos representativos en estructura:

La innovación central del producto de Goldman Sachs radica en su mecanismo de generación de rendimiento. En los ETF tradicionales de Bitcoin spot, los beneficios dependen completamente de la dirección del precio de Bitcoin. En cambio, en la estructura de Goldman Sachs, el fondo obtiene ingresos recurrentes mediante la venta continua de opciones de compra, independientemente de la tendencia del precio de Bitcoin, y distribuye estas primas a los inversores.

Según el prospecto, la proporción de cobertura con opciones será dinámica, entre el 40% y el 100%. Este rango otorga a los gestores una gran flexibilidad: en mercados estables o con tendencia moderada al alza, pueden aumentar la cobertura para maximizar las primas; en mercados con potencial de subidas fuertes, reducir la cobertura para dejar más espacio a la participación en las subidas.

Un aspecto adicional a considerar en la solicitud de ETF de Goldman Sachs es la adquisición a principios de 2026 de Innovator Capital Management, por aproximadamente 2 mil millones de dólares. Innovator es pionero en ETFs buffer (con protección), habiendo lanzado en 2018 su primer ETF buffer en EE. UU., especializado en estrategias con opciones para construir productos orientados a rendimiento. Esta adquisición proporciona a Goldman Sachs capacidades maduras en gestión de opciones y diseño de productos para construir rápidamente un ETF de Bitcoin con enfoque en rendimiento.

Divergencias en la opinión del mercado: señales de demanda institucional y debate sobre la efectividad de la estrategia

La reacción del mercado ante la solicitud de Goldman Sachs muestra una clara polarización, con diferentes análisis que apuntan a distintas interpretaciones.

El analista de ETF de Bloomberg, Eric Balchunas, comentó en redes sociales que la iniciativa de Goldman Sachs podría estar respondiendo a la demanda de clientes por exposición a Bitcoin con menor volatilidad. Escribió: “Goldman Sachs quizás vea una oportunidad por encima de sus competidores, o más probablemente, ha escuchado a sus clientes — quieren Bitcoin, pero con menor volatilidad, y están dispuestos a sacrificar parte del potencial alcista a cambio de menor retroceso y rentas periódicas.” También describió el producto como “el dulce para la generación baby boomer”, sugiriendo que apunta a inversores tradicionales que buscan flujo de caja estable.

Por otro lado, Bryan Armour, analista de Morningstar, expresó una postura más cautelosa: “Agregar ingresos por opciones en el producto no está mal, pero considerando la volatilidad inherente a Bitcoin y que el producto aún enfrentará riesgos a la baja, puede ser difícil de vender.”

En el ámbito de los profesionales del sector, algunos comentan que la estrategia de cobertura con opciones de Goldman Sachs en realidad replica un método tradicional de mejora de rendimiento en finanzas, con una lógica sencilla: “commoditizar” la volatilidad de Bitcoin. Summit Gupta, al comentar sobre MSBT de Morgan Stanley, afirmó: “Ver a un gigante global como Morgan Stanley poner criptomonedas en su página principal es una señal muy positiva. La banca tradicional ya no solo observa, sino que empieza a priorizar y escalar la incorporación de criptoactivos como clase de activo principal.”

En conjunto, las opiniones positivas del mercado se centran en tres aspectos: primero, ofrecer un marco de rendimiento familiar para inversores institucionales; segundo, ampliar las escenarios de asignación en Bitcoin; tercero, marcar la participación de los grandes bancos tradicionales en la creación de productos en cripto, elevando la participación de “inversión” a “fabricación de productos”. Las preocupaciones negativas apuntan a las limitaciones inherentes de la estrategia de cobertura en mercados alcistas y a la alta volatilidad de Bitcoin que podría erosionar la efectividad de la estrategia.

Reconfiguración del panorama: de exposición única a soluciones de múltiples niveles de rendimiento

El impacto de la solicitud de Goldman Sachs para un ETF de rendimiento en Bitcoin puede analizarse desde varias dimensiones.

Primero, la matriz de productos evoluciona de “exposición única” a “soluciones de múltiples niveles”. Los ETF spot de Bitcoin abordan la cuestión básica de “¿es posible asignar Bitcoin de forma regulada?”, mientras que los ETF de rendimiento abordan la cuestión avanzada de “cómo obtener flujo de caja continuo mientras se asigna Bitcoin”. BlackRock con su producto BITA, Grayscale con BPI, y otros, muestran una competencia en esta línea, indicando que los ETF de rendimiento en cripto se consolidan como una tendencia clara para la siguiente etapa.

Segundo, la estructura del inversor puede volverse más institucionalizada. La lógica de las estrategias de cobertura con opciones está naturalmente orientada a gestores de activos institucionales: estos buscan flujos de caja claros, y la simple apreciación del precio no satisface sus criterios de gestión de riesgos. La distribución periódica de dividendos ofrece una narrativa de inversión más tradicional y fácil de integrar en sus marcos de asignación.

Tercero, la competencia en el mercado se segmenta en funciones. Morgan Stanley, con su tarifa mínima del 0.14%, entra en la categoría de productos de exposición spot, mientras que Goldman Sachs, con su estrategia de rendimiento, apunta a un segmento diferente. La coexistencia de ETF spot y de rendimiento impulsará una estructura de mercado más madura y diversificada.

Cuarto, la integración entre finanzas tradicionales y cripto se profundiza. Desde poseer ETFs de terceros hasta emitir propios, y desde exposición spot hasta estrategias derivadas, el camino completo refleja la evolución del entendimiento de las instituciones tradicionales respecto a los criptoactivos: de la observación a la inversión, y de la inversión a la creación de productos. Esto indica que los criptoactivos están siendo gradualmente incorporados en el marco de gestión de activos mainstream global.

Escenarios futuros y su posible evolución

Con base en la información actual, se puede esbozar una proyección de cómo podría evolucionar el mercado tras la entrada en operación del ETF de rendimiento en Bitcoin de Goldman Sachs.

Escenario 1: Aprobación y aceptación institucional sin contratiempos

El producto de Goldman Sachs se aprueba y comienza a cotizar alrededor de julio de 2026. Gracias a la reputación de la marca, atrae rápidamente fondos de aseguradoras, fondos de pensiones y oficinas familiares que buscan flujos de caja estables. La escala de activos bajo gestión en ETFs de rendimiento en cripto crece rápidamente en la segunda mitad de 2026, incentivando a más instituciones a lanzar productos similares. Los ETF spot y de rendimiento se complementan, incrementando la participación de cripto en las carteras tradicionales.

Escenario 2: Entrada en el mercado con fuerte competencia

El producto de Goldman Sachs se lanza con éxito, pero enfrenta competencia de BlackRock BITA y Grayscale BPI. Si la tasa de gestión no resulta competitiva, los flujos pueden ser menores a lo esperado. Además, en los últimos tres meses, los ETF de rendimiento en cripto han mostrado salidas netas, indicando que la aceptación aún está en proceso. La competencia se centrará en tarifas y en la construcción de marca.

Escenario 3: Retrasos regulatorios o condiciones adicionales

Si la SEC impone requisitos adicionales o exige mayor claridad en la estructura de filiales offshore, la aprobación puede retrasarse hasta el tercer trimestre de 2026 o más allá. La regulación será un factor clave en el ritmo de llegada de estos productos. La coordinación regulatoria será esencial para acelerar o frenar la innovación.

Escenario 4: Volatilidad extrema del mercado

Una fuerte caída o subida en Bitcoin justo en el momento del lanzamiento pondrá a prueba la estrategia de cobertura. En caídas, las primas de las opciones pueden amortiguar parcialmente las pérdidas, pero no evitarán la caída del valor neto. En subidas rápidas, las opciones vendidas limitarán las ganancias, afectando el rendimiento del producto y la confianza de los inversores.

Conclusión

La solicitud de Goldman Sachs para un ETF de rendimiento en Bitcoin marca un nuevo capítulo en la narrativa de Wall Street respecto a los criptoactivos. De la duda y la observación de hace nueve años, a la innovación activa y la creación de productos, la percepción de los activos digitales ha cambiado radicalmente. La introducción de estrategias de cobertura con opciones indica que Bitcoin ya no se ve solo como un activo especulativo, sino como un activo financiero capaz de generar rendimientos recurrentes, lo que tiene profundas implicaciones para su mainstreamización.

Por otro lado, el diseño de estos ETF de rendimiento implica un equilibrio entre generación de ingresos y potencial alcista. Los inversores deben comprender bien el funcionamiento de las estrategias de cobertura y evaluar sus propios perfiles de riesgo y necesidades de flujo de caja. Para toda la industria, el hecho de que los principales bancos de inversión estén diseñando productos de rendimiento en cripto es una señal clara: los activos digitales están siendo redefinidos, no solo aceptados, en el sistema financiero global.