Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Trading premercado

Opera nuevos tokens antes de su listado

Contrato

Accede a cientos de contratos perpetuos

TradFi

Oro

Plataforma global de activos tradicionales

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Introducción al trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Únete a eventos para ganar recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Pre-IPOs

Accede al acceso completo a las OPV de acciones globales

Puntos Alpha

Opera activos on-chain y recibe airdrops

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Aprovecha la volatilidad del mercado

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

Planes de aumento patrimonial prémium

Gestión patrimonial privada

Asignación de activos prémium

Quant Fund

Estrategias cuantitativas de alto nivel

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

Apalancamiento sin liquidación

Acuñación de GUSD

Acuña GUSD y gana rentabilidad de RWA

Más

Un impacto de oferta ignorado: el 70% de la capacidad de producción de acero de Irán podría desaparecer

Mientras la atención del mercado mundial de metales todavía se centra en la capacidad de producción de aluminio en la región del Golfo, un impacto disruptivo y de gran alcance en el equilibrio global entre oferta y demanda de acero se está subestimando sistemáticamente.

Según informó CCTV News, el 4 de abril, hora local, el primer ministro de Israel, Benjamín Netanyahu, dijo que el ejército israelí atacó ese día plantas siderúrgicas y plantas petroquímicas en Irán, y que ya había destruido el 70% de la capacidad de producción de acero de Irán.

La producción de acero de Irán en 2025 es de aproximadamente 32 millones de toneladas, lo que representa cerca del 1,8% de la producción mundial de acero, y alrededor del 3,8% de la producción mundial de acero fuera de China. Su magnitud es similar a la de Alemania (34 millones de toneladas); equivale a aproximadamente el 40% de la producción de Estados Unidos (82 millones de toneladas) y a la cuarta parte de la producción total de Europa (134 millones de toneladas) en conjunto; esto no es, en absoluto, un actor marginal. Si efectivamente se ha destruido el 70% de la capacidad, más de 20 millones de toneladas de capacidad anual desaparecerán del mercado.

Citi advierte que se trata de un vacío estructural de oferta que el mercado está valorando muy por debajo, y que el equilibrio global entre oferta y demanda de acero enfrentará una reconfiguración sustancial.

Los pilares fundamentales del mapa siderúrgico de Medio Oriente

El auge de la industria siderúrgica de Irán tiene un significado estratégico sumamente fuerte.

Según datos de la World Steel Association, la producción anual de acero de Irán ha crecido desde 14,4 millones de toneladas en 2013 hasta 32 millones de toneladas en 2025; en 13 años se ha duplicado. La tasa de crecimiento anual compuesta alcanza el 6,3%, con lo que Irán se ha situado entre los diez mayores productores mundiales de acero. El 30% de la producción de acero de Irán se destina a la exportación; el 70% satisface la demanda interna, formando un patrón de oferta que equilibra tanto el mercado externo como el interno.

El impacto central de este ataque radica en lo siguiente: si la capacidad doméstica se reduce de forma importante, la parte de producción originalmente destinada a exportación pasará a priorizar la atención de la demanda del propio país; esto significa que el volumen neto de exportaciones de 9 millones de toneladas probablemente saldrá rápidamente de los flujos de comercio global, sin posibilidad de sustitución a corto plazo.

La dificultad de cubrir el faltante de oferta es extremadamente alta

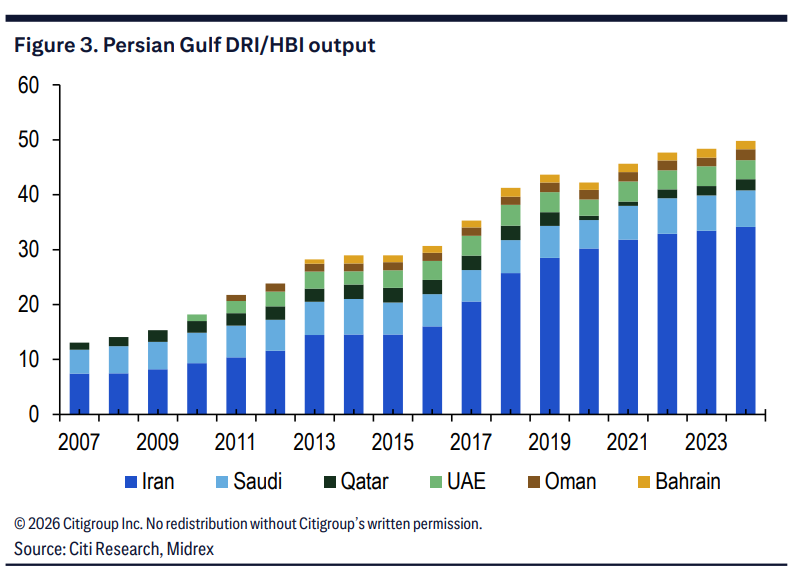

Citi sostiene que el acero de Irán depende mucho de un proceso de producción con gas basado en el mineral de hierro reducido directamente (DRI), lo que difiere por completo de las rutas de producción predominantes a escala global basadas en altos hornos; esto también hace que la dificultad de sustitución aumente de manera considerable.

En 2024, la producción de DRI de Irán alcanzó 34,2 millones de toneladas, con un aumento del 2% interanual. Se trata del segundo mayor productor de DRI del mundo, y representa aproximadamente el 69% del total de producción de DRI/HBI en la región del Golfo Pérsico. En el ámbito global, el DRI representa solo alrededor del 7,5% de las materias primas para acero en bruto; sin embargo, en Irán, esa proporción supera el 80%: la producción siderúrgica de Irán depende casi por completo de la reducción del mineral de hierro con gas natural, en lugar de la fundición con coque.

Desde una perspectiva más macro, la producción de DRI en la región del Golfo Pérsico ha pasado de 13,1 millones de toneladas en 2007 a 49,8 millones de toneladas en 2024; la proporción respecto del total mundial de DRI/HBI ya supera el 35% (en 2007 era de aproximadamente 19%). Irán es el núcleo absoluto de este crecimiento.

Una vez que se rompa esta cadena industrial sustentada en las abundantes reservas de gas natural del propio país, si otros países quisieran cubrir el faltante con capacidad de altos hornos, de gas natural a carbón coquizable—la estructura de materias primas cambiará de forma fundamental.

Mercado del carbón coquizable: impactos en cadena ignorados y lógica de “comprar”

Citi estima que si la producción de DRI basada en gas de 34 millones de toneladas de Irán fuera sustituida completamente por capacidades de altos hornos de otras regiones, se generaría además una demanda adicional de alrededor de 20 millones de toneladas de carbón coquizable, equivalente al 8% al 10% del tamaño del mercado mundial de carbón coquizable para transporte marítimo.

Incluso si solo se sustituyera la parte correspondiente a las exportaciones (aproximadamente 9 a 11 millones de toneladas de acero exportado), ello implicaría una demanda adicional de aproximadamente 6 a 7 millones de toneladas de carbón coquizable.

Por supuesto, la investigación de Citi también señala factores de compensación: la demanda interna de acero de Irán podría contraerse a corto plazo bajo el contexto actual, por lo que quizás no sea necesario sustituir toda la capacidad de producción de DRI.

Pero aun calculando solo la parte correspondiente a las exportaciones, la demanda potencial adicional de 6 a 7 millones de toneladas de carbón coquizable para el relativamente acotado mercado mundial de carbón coquizable por vía marítima sería suficiente para generar un impulso real a los precios.

Centrarse en tres líneas principales

Citi recomienda que los inversores presten atención a tres líneas de trading: