Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Trading premercado

Opera nuevos tokens antes de su listado

Contrato

Accede a cientos de contratos perpetuos

TradFi

Oro

Plataforma global de activos tradicionales

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Introducción al trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Únete a eventos para ganar recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Pre-IPOs

Accede al acceso completo a las OPV de acciones globales

Puntos Alpha

Opera activos on-chain y recibe airdrops

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Aprovecha la volatilidad del mercado

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

Planes de aumento patrimonial prémium

Gestión patrimonial privada

Asignación de activos prémium

Quant Fund

Estrategias cuantitativas de alto nivel

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

Apalancamiento sin liquidación

Acuñación de GUSD

Acuña GUSD y gana rentabilidad de RWA

Más

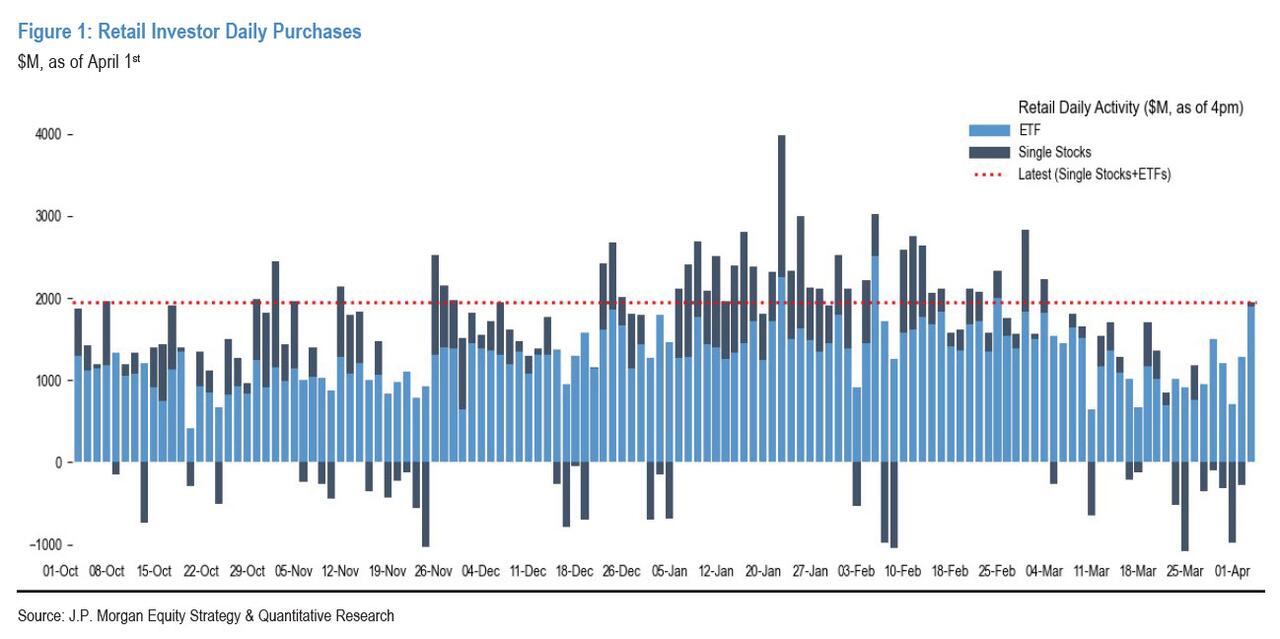

Señal de peligro en las acciones estadounidenses: ¡los minoristas ya no compran en las caídas y venden en los picos!

El comportamiento de los pequeños inversores estadounidenses está experimentando el cambio más preocupante desde 2020: ya no entran para comprar la caída como “baratos” cuando el mercado cae, sino que, aprovechando las oportunidades de rebote, siguen reduciendo posiciones de forma constante.

Según el informe más reciente de JPMorgan, las compras totales de los pequeños inversores en la bolsa estadounidense en marzo cayeron cerca de un 50% desde el pico histórico de enero. El miércoles pasado hubo un rebote puntual del mercado; aunque los datos de entrada de los pequeños inversores en general siguieron siendo aceptables, en términos de estructura se inclinaron claramente hacia los ETF de renta fija en lugar de los activos de renta variable. Esto significa que la tolerancia al riesgo de los pequeños inversores continúa reduciéndose, en lugar de recuperarse con la mejora de la coyuntura.

No se puede subestimar el impacto potencial de esta transformación del comportamiento en el mercado. Los pequeños inversores han sido históricamente una fuerza compradora marginal importante en las caídas del mercado de EE. UU., y su inercia de “comprar en las caídas” tiene un efecto estabilizador natural sobre el mercado. Ahora, este soporte está mostrando signos de debilidad; al mismo tiempo, las instituciones tampoco parecen estar entrando de manera evidente. El vacío de liquidez entre compradores y vendedores por el lado del mercado está aumentando la fragilidad del mercado.

Inversión histórica: “momentum abarrotado” supera a “compras en la caída abarrotadas”

El analista de JPMorgan Arun Jain señaló que los pequeños inversores han perseguido de forma continua una estrategia de momentum desde finales de 2023; después, con el inicio de 2024, fueron realizando gradualmente ganancias en los ganadores a largo plazo y, al mismo tiempo, buscando oportunidades en valores que habían quedado rezagados en su desempeño. Las regularidades históricas muestran que, por lo general, los pequeños inversores tienden a comprar cuando cae el precio, concentrando el aumento de posiciones en valores que han quedado rezagados y que presentan caídas con retraso dentro de un plazo de tres meses: desde 2020, esta estrategia de “compra en la cola izquierda” ha obtenido una rentabilidad promedio positiva.

Sin embargo, en fechas recientes este comportamiento ha mostrado una inversión histórica: el grado de “abarrotamiento” de los pequeños inversores en valores de momentum de corto plazo ha superado por primera vez el abarrotamiento en valores rezagados. Esto significa que los pequeños inversores aún mantienen activos de alta beta (el nivel de abarrotamiento está en el percentil 92.5, muy alineado con el momentum de corto plazo) y ya no están reponiendo compras para activos de baja volatilidad (es decir, el valor rezagado actual). Al mismo tiempo, los pequeños inversores siguen reduciendo su exposición a activos cíclicos.

La transformación fundamental de esta lógica de comportamiento marca el cambio de los pequeños inversores desde el papel que desempeñaban antes como “estabilizadores” del mercado, hacia una postura más defensiva e incluso de evitación de riesgos a corto plazo. Para la bolsa estadounidense, que depende de que el dinero de los pequeños inversores proporcione soporte en el fondo, se trata de una alerta estructural que vale la pena seguir observando de forma continua.

Caída brusca del volumen de compra; en marzo los datos se reducen a casi la mitad respecto al pico de enero

En términos de datos, la retirada del poder adquisitivo de los pequeños inversores en marzo supera las expectativas.

Según el informe de JPMorgan, al cierre del martes pasado, aunque los pequeños inversores todavía mantenían una entrada neta moderada hacia los ETF, en dirección por acción continuaron mostrando una tendencia de venta neta; incluso durante el periodo en el que el mercado se recuperó.

El miércoles pasado, cuando el mercado subió con fuerza, la entrada total del día de los pequeños inversores se situó en el percentil 76.6; a simple vista parecía saludable, pero estuvo impulsada principalmente por los ETF (percentil 96.4).

Lo más importante es que el aumento del volumen de compra de ETF se concentró en los ETF de renta fija (percentil 98), dominados por productos de corta duración como SGOV, en lugar de activos de riesgo como las acciones. Por acción, los pequeños inversores registraron cierta entrada a mediodía (percentil 64.7), pero luego redujeron posiciones de forma continua durante la tarde; al cierre del día volvieron casi al nivel plano (percentil 38.1). Ese patrón es típico de “reacción al rebote y salida de las posiciones”.

Energía registra el mayor flujo neto semanal de salida de la historia

En el plano de acciones individuales, excluyendo “Mag 7” (los siete grandes gigantes tecnológicos), los pequeños inversores mostraron ventas netas en casi todos los sectores durante la semana hasta el 1 de abril, con la excepción de consumo básico (Staples).

La liquidación en el sector de energía fue especialmente intensa.

Desde febrero, los pequeños inversores han estado vendiendo netamente acciones de energía de forma continua, pero la intensidad de la venta se aceleró drásticamente la semana pasada y alcanzó su punto máximo el miércoles. Con ello se registró la mayor salida neta semanal desde que hay registros, y con una magnitud muy superior a los máximos históricos. ExxonMobil (XOM), Chevron (CVX) y Occidental (OXY) fueron los principales lastres; el miércoles sus z-score fueron, respectivamente, -6.9, -6.6 y -5.6.

El sector de chips de memoria también estuvo bajo presión. Después de que Google publicara una nueva tecnología de compresión que puede reducir los requisitos de memoria de los modelos de IA, Micron (MU) y SanDisk (SNDK) se convirtieron en las acciones de almacenamiento que más se vendieron durante la semana; sus z-score fueron -2.3 y -3.0, respectivamente.

El sector tecnológico en general tampoco pudo evitarlo. Aunque los pequeños inversores siguieron comprando a TSLA, MSFT y NVDA, que son favoritos del retail, continuaron vendiendo netamente acciones tecnológicas fuera de “Mag 7”, lo que hizo que la posición global del sector tecnológico cayera hasta el nivel más bajo de los últimos seis meses.

Aviso de riesgo y cláusula de exención de responsabilidad