Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Trading premercado

Opera nuevos tokens antes de su listado

Contrato

Accede a cientos de contratos perpetuos

TradFi

Oro

Plataforma global de activos tradicionales

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Introducción al trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Únete a eventos para ganar recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

Opera activos on-chain y recibe airdrops

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Aprovecha la volatilidad del mercado

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

Planes de aumento patrimonial prémium

Gestión patrimonial privada

Asignación de activos prémium

Quant Fund

Estrategias cuantitativas de alto nivel

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

Apalancamiento sin liquidación

Acuñación de GUSD

Acuña GUSD y gana rentabilidad de RWA

Más

Materias primas, activos chinos, recuperación del consumo...... Bank of America: ¡Las operaciones "4C" podrían convertirse en la tendencia más fuerte en la segunda mitad del año!

En medio de múltiples factores, como la reconfiguración del panorama geopolítico, las perturbaciones continuas de las políticas comerciales y el giro del ciclo político en Estados Unidos, el portafolio de operaciones “4C” con el endurecimiento de los bonos, las materias primas, los activos de China, las acciones de consumo de EE. UU. y la curva de rendimientos como núcleo, tiene la posibilidad de convertirse en el nicho de inversión con mayor poder de explosión en la segunda mitad del año.

Según el informe The Flow Show publicado recientemente por el equipo de , el banco de inversión Bank of America Securities señala que la aprobación de Trump continúa cayendo (la aprobación a la gestión económica es solo 37% y la aprobación a la gestión de la inflación es aún menor, 33%). La lógica política apunta a un escenario de “guerra corta” y no de “guerra larga”, y de ahí se derivan los cuatro temas de operaciones mencionados.

, el banco de inversión Bank of America Securities señala que la aprobación de Trump continúa cayendo (la aprobación a la gestión económica es solo 37% y la aprobación a la gestión de la inflación es aún menor, 33%). La lógica política apunta a un escenario de “guerra corta” y no de “guerra larga”, y de ahí se derivan los cuatro temas de operaciones mencionados.

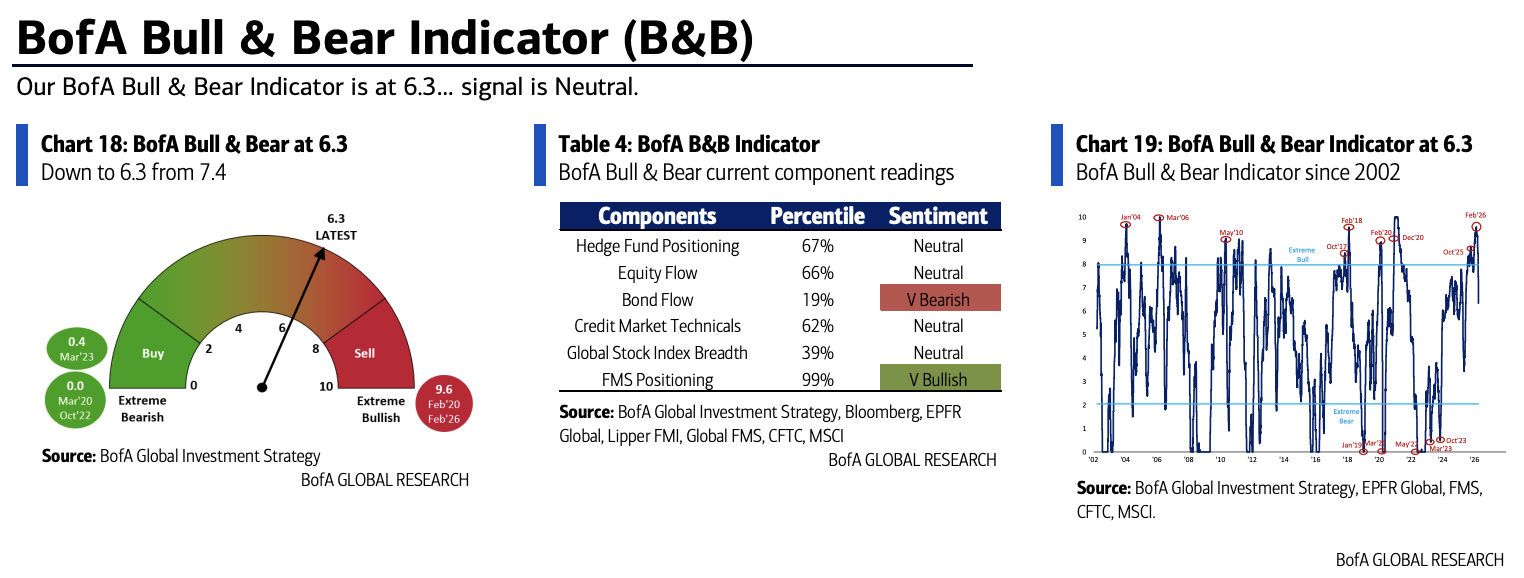

Mientras tanto, el indicador alcista/bajista de Bank of America pasó de 7.4 a 6.3, una caída brusca, y alcanzó el nivel más bajo desde junio de 2025; además, el descenso semanal también fue el mayor desde abril de 2025. La señal de “venta” ya se ha desactivado. La principal carga proviene de salidas netas significativas de bonos de alto rendimiento y de un deterioro en el ancho del mercado de índices bursátiles globales.

En el desempeño de activos de enero a la fecha, el petróleo crudo lidera con un alza de 74.4%, mientras que el conjunto de materias primas sube 45.6% y el oro sube 10.2%; en cambio, las acciones estadounidenses bajan 3.8% y el Bitcoin cae con fuerza 22.2%, lo que ya muestra un cambio de estilo en el mercado.

Indicador alcista/bajista con fuerte descenso; el sentimiento del mercado se vuelve cauteloso

El indicador alcista/bajista de Bank of America esta semana cae a 6.3, el mínimo de los últimos diez meses. El lastre se debe principalmente a tres presiones: deterioro en el ancho de los índices bursátiles globales, salidas de capital de bonos de alto rendimiento y ensanchamiento de la brecha de rendimientos entre bonos de alto rendimiento y bonos de bancos secundarios.

La señal inversa de “venta” que se activó originalmente el 17 de diciembre de 2025 ya se ha desactivado oficialmente el 25 de marzo; actualmente la señal pasa a ser neutral.

Las reglas globales de amplitud de Bank of America muestran que, en este momento, el 16% neto de los componentes del índice MSCI global cotiza simultáneamente por debajo de las medias móviles de 50 y 200 días. Todavía está muy lejos del umbral -88% requerido para activar una señal de compra.

Los datos de posiciones actuales no muestran un vaciado total de los largos, pero cualquier rebote que quiera superar los 6800 puntos (resistencia de las medias de 50 y 100 días) enfrenta una presión considerable; el “vender al alza” ya se ha convertido en el consenso principal de operaciones del mercado.

Marco “4C”: cuatro líneas principales para aprovechar oportunidades en la segunda mitad del año

El marco de inversión “4C” de Bank of America abarca cuatro direcciones de operaciones interrelacionadas.

Empinamiento de la curva de rendimientos: el rendimiento de los bonos del Tesoro de 2 años no pudo romper de manera efectiva el 4% la semana pasada; esto marca el fin de la fase en la que el Q1 provocó un aplanamiento de la curva por el shock de riesgo de valoración. Las señales de un “techo” para las tasas a 2 años, junto con el debilitamiento del mercado laboral de EE. UU., respaldan hacer duración y apostar por el empinamiento de la curva.

Materias primas: la lógica de la competencia geopolítica por recursos ofrece un fuerte respaldo a las materias primas. Esta semana, Trump anunció el aumento de los aranceles a productos farmacéuticos y amplió la cobertura de aranceles sobre acero, aluminio y cobre, reforzando aún más la fijación de precios del mercado por la escasez de bienes de recursos.

Activos de China: el “encuentro China-EE. UU. de mayo” y la reconfiguración de la estructura del consumo en China son los catalizadores clave. Los datos muestran que la proporción del consumo de los residentes chinos respecto al PIB sigue estando muy por debajo de la de Estados Unidos; existe un margen significativo de reajuste. Los activos de China tienen una elasticidad considerable para una recuperación de valuaciones.

Acciones de consumo en EE. UU.: se prevé que, tras el final de la guerra, llegará un giro importante de políticas, con enfoque en afrontar el problema del costo de vida. Sin embargo, en el corto plazo, el flujo de fondos muestra divergencia: esta semana, los flujos de fondos hacia el sector de consumo salen 1.100 millones de dólares, la mayor salida semanal desde diciembre de 2025; la ventana de asignación para acciones de consumo tal vez aún no se haya abierto.

¿Aterrizaje suave o aterrizaje forzoso? Activos sensibles a la liquidez como indicador

La contradicción central del mercado se concentra en la interacción entre empleo y utilidades empresariales.

Los datos de empleo no agrícola y las ganancias por acción (EPS) a 12 meses vista del S&P 500 guardan una correlación positiva. En el contexto de que, con las previsiones de EPS 2026 del S&P 500 ya elevadas desde 310 dólares a 323 dólares a inicios de año, si los datos de empleo en los próximos meses siguen siendo sólidos, podría detener que las expectativas de utilidades sigan ajustándose a la baja junto con el precio de las acciones.

El punto de decisión para el juicio sobre aterrizaje suave o forzoso también es claro: si los “activos con liquidez deteriorada en el pico” como Bitcoin, crédito privado, ETF de software y acciones bancarias logran estabilizarse y luego recuperarse en un entorno de rendimientos en máximos y curva empinándose, la probabilidad de aterrizaje suave es mayor; si estos activos no logran encontrar soporte de fondo durante mucho tiempo, el riesgo de aterrizaje forzoso aumentará de manera significativa.

A nivel político, la caída sostenida de la aprobación de Trump está revalorando el panorama de las elecciones de mitad de período: la probabilidad de que el Partido Republicano conserve la Cámara de Representantes ha bajado a 15% y la de conservar el Senado también cae a 49%. El riesgo central de políticas en el Q2 radica en que la política comercial vuelva a convertirse en una herramienta para que EE. UU. ejerza presión y logre objetivos geopolíticos.

Bank of America mantiene su postura de vender en corto bonos de centros de datos de IA; la posición de acciones de clientes privados cae al nivel más bajo de casi un año

Los datos del departamento de Riqueza y Gestión de Inversiones Globales de Bank of America (GWIM) muestran que el tamaño de activos bajo gestión de clientes privados llega a 4,1 billones de dólares; de ellos, la proporción de asignación a acciones baja a 63%, el nivel más bajo desde mayo de 2025. La proporción de asignación a bonos y efectivo sube a 18,6% y 11,0% respectivamente; esta semana ambas registraron entradas netas.

El “maleficio del rascacielos” —históricamente, la finalización de los edificios más altos del mundo suele coincidir con el pico de una burbuja económica—, y Bank of America sostiene que el hito de este ciclo no será el rascacielos más alto, sino el mayor centro de datos de IA: el proyecto Delta Gigasite en Utah, que se prevé que proporcione más de 10 GW de capacidad de cómputo, comenzará a construirse a finales de 2025 y el primer suministro de energía se espera que esté disponible en 2027.

Con base en este juicio, se mantiene la postura de vender en corto los bonos corporativos de operadores de centros de datos de hipergran escala para IA, y se observa además que recientemente Microsoft, Meta y Oracle han realizado grandes recortes de plantilla para reunir capital para gastos de capital en centros de datos; esto se interpreta como una señal de que aumenta el desajuste de capital.