Compra criptomonedas

Pagar con

USD

Compra y venta

HOT

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Tipo de trading

Spot

Opera con criptomonedas libremente

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Margen

Multiplica tus beneficios con el apalancamiento

Conversión y trading en bloques

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Tokens apalancados

Obtén exposición a posiciones apalancadas de forma sencilla

Futuros

Futuros

Cientos de contratos liquidados en USDT o BTC

Opciones

HOT

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

NEW

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

NEW

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

Staking de BTC

HOT

Haz staking de BTC y gana un 10•% de APR

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

Promociones

Centro de actividades

Participa en las actividades y gana grandes premios de dinero y merchandising exclusivo

Referido

20 USDT

Gana un 40•% de comisión o hasta 500•USDT en recompensas

Anuncio

Anuncios de nuevos listados, actividades, actualizaciones, etc.

Blog de Gate

Artículos del sector de las criptomonedas

Servicios VIP

Grandes descuentos en tarifas

Prueba de Reservas

Gate garantiza el 100 % de prueba de reservas

Afiliados

¡Consigue comisiones exclusivas y gana una alta rentabilidad!

Gestión de activos

NEW

Solución integral para la gestión de activos

Institucional

NEW

Soluciones profesionales de activos digitales para instituciones

Transferencia bancaria OTC

Deposita y retira fiat

Programa de bróker

Reembolsos generosos mediante API

Gate Vault

Mantén tus activos seguros

Temas de actualidad

Ver más144K Popularidad

14.53K Popularidad

91.49K Popularidad

1.59K Popularidad

2.12K Popularidad

Anclado

【Acciones de EE. UU.: Descubrimiento de Valores】5 acciones con resultados superiores a lo esperado: Johnson & Johnson [JNJ], se ajusta al alza la previsión de ingresos para el año fiscal 2025 tras la finalización de M&A | Acciones de EE. UU., tendencias de la industria y análisis de valores | Manekuri, medio de información de inversión y finanzas de Monex Securities.

Johnson & Johnson [JNJ], ambos sectores de productos farmacéuticos y dispositivos médicos se mantienen sólidos

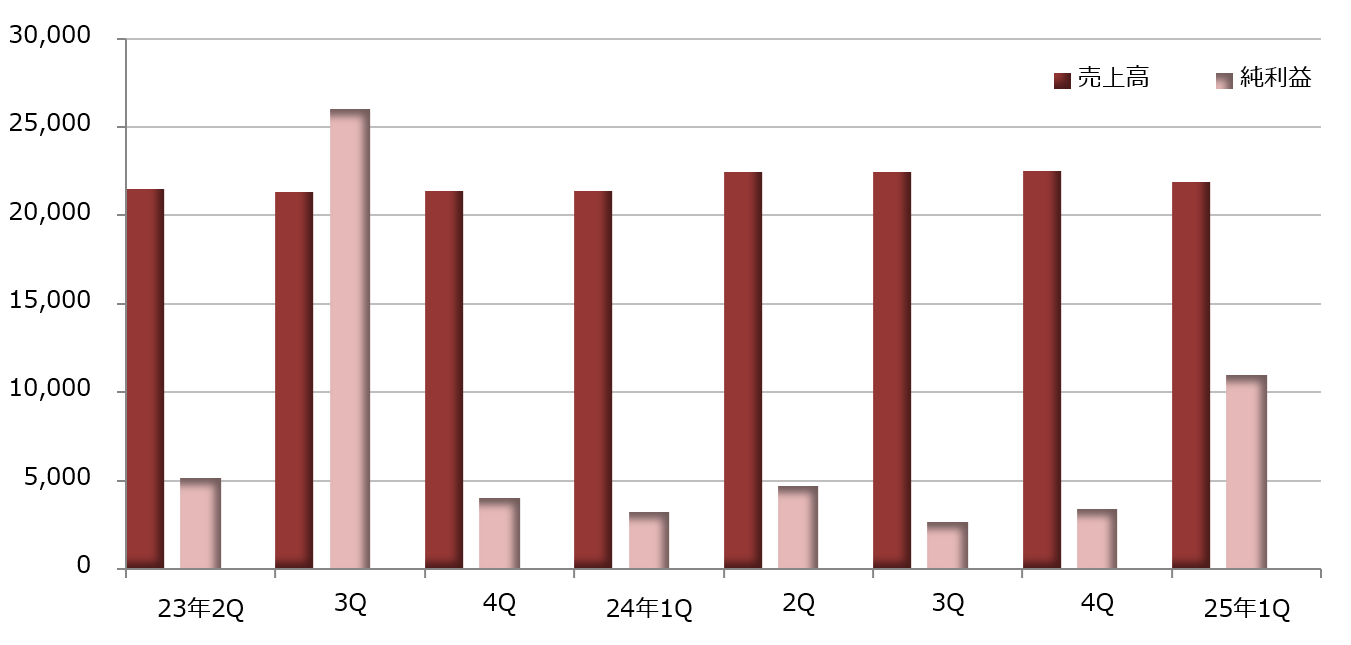

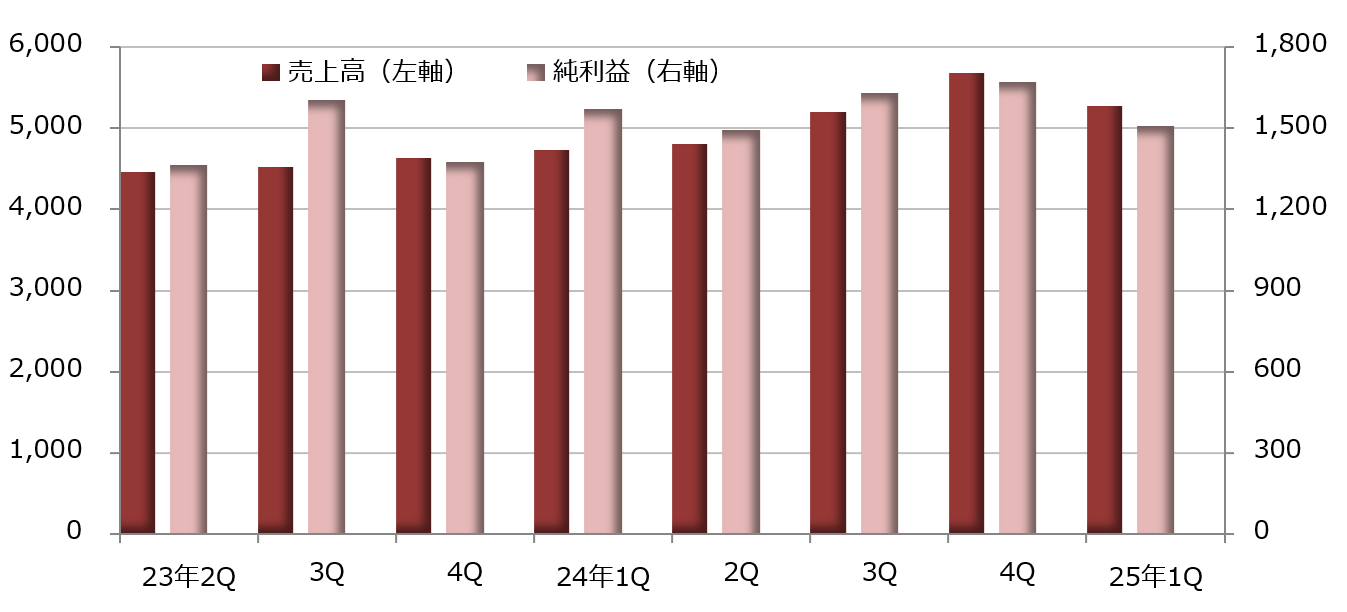

Los resultados del primer trimestre de 2025 publicados por Johnson & Johnson [JNJ] muestran que los ingresos alcanzaron los 21,893 millones de dólares, un aumento del 2.4% en comparación con el mismo período del año anterior, y la ganancia neta fue de 10,999 millones de dólares, 3.4 veces más. El EPS ajustado (ganancia por acción) fue de 2.77 dólares, superando en un 7.0% las expectativas del mercado de 2.59 dólares compiladas por LSEG (Grupo de Bolsa de Londres).

A medida que los ingresos aumentaron ligeramente, el costo de ventas se incrementó un 13.0% a 7,357 millones de dólares, lo que deterioró el margen de beneficio bruto, pero se logró contener los gastos de venta y los gastos de investigación y desarrollo, ampliando así el margen de beneficio. Además, se sumaron otros ingresos por 7,321 millones de dólares (en comparación con un gasto de 2,440 millones de dólares en el mismo periodo del año anterior), lo que llevó a una expansión significativa de las ganancias finales. El beneficio neto ajustado, excluyendo factores especiales, fue de 6,760 millones de dólares, un aumento del 1.9%.

Ingresos por segmento de negocio: las ventas de medicamentos para el tratamiento del cáncer son sólidas, mientras que las de medicamentos para enfermedades autoinmunes son bajas.

En términos de negocios, las ventas del sector farmacéutico mostraron un aumento del 2.3% alcanzando los 13,873 millones de dólares. Las ventas por área mostraron un buen desempeño en los medicamentos para el tratamiento del cáncer, con un aumento del 17.9% alcanzando los 5,678 millones de dólares. En particular, el medicamento oncológico principal, “Darzalex”, creció un 20.2% alcanzando los 3,237 millones de dólares, liderando el desempeño general. Los medicamentos para el tratamiento de enfermedades metabólicas y cardiovasculares también mostraron un crecimiento sólido, con un aumento del 22.2% alcanzando los 1,013 millones de dólares.

Por otro lado, los medicamentos para el tratamiento de enfermedades autoinmunes disminuyeron un 12.7% a 3,707 millones de dólares, siendo especialmente notable la caída del 33.7% de “Stelara”, que se redujo a 1,625 millones de dólares. Los medicamentos para el tratamiento de enfermedades mentales y neurológicas también disminuyeron un 8.7% a 1,647 millones de dólares, los medicamentos para la hipertensión pulmonar bajaron un 8.7% a 1,025 millones de dólares, y los medicamentos para enfermedades infecciosas se redujeron un 2.3% a 800 millones de dólares.

El sector de dispositivos médicos tuvo un aumento en las ventas del 2.5% alcanzando los 8,020 millones de dólares. En términos de áreas de tratamiento, las enfermedades cardiovasculares crecieron un 16.4% hasta los 2,103 millones de dólares, mientras que la ortopedia disminuyó un 4.2% hasta los 2,241 millones de dólares, y la cirugía médica se mantuvo con una disminución del 0.8% en 2,396 millones de dólares.

revisión al alza de las ventas proyectadas

La compañía ha establecido una guía para el año fiscal completo de diciembre de 2025, pronosticando ingresos de entre 91,600 millones y 92,400 millones de dólares, lo que representa una revisión al alza respecto a la previsión de enero de 2025, que era de entre 90,900 millones y 91,700 millones de dólares. Esto refleja la finalización de la adquisición de Intra-Cellular Therapies, conocida por su medicamento para el tratamiento de la esquizofrenia “Caplyta (Luma-Teperona)”.

Joaquín Duato, CEO, mencionó que los aranceles recíprocos liderados por el presidente Trump podrían causar trastornos en la cadena de suministro de medicamentos, y expresó la opinión de que los incentivos fiscales serían más efectivos para aumentar la capacidad de producción de medicamentos y dispositivos médicos en los Estados Unidos.

【Tabla 1】Johnson & Johnson [JNJ]: Evolución del rendimiento (unidad: millones de dólares) Fuente: Elaborado por DZH Financial Research a partir de LSEG

※El final del periodo es en diciembre

Fuente: Elaborado por DZH Financial Research a partir de LSEG

※El final del periodo es en diciembre

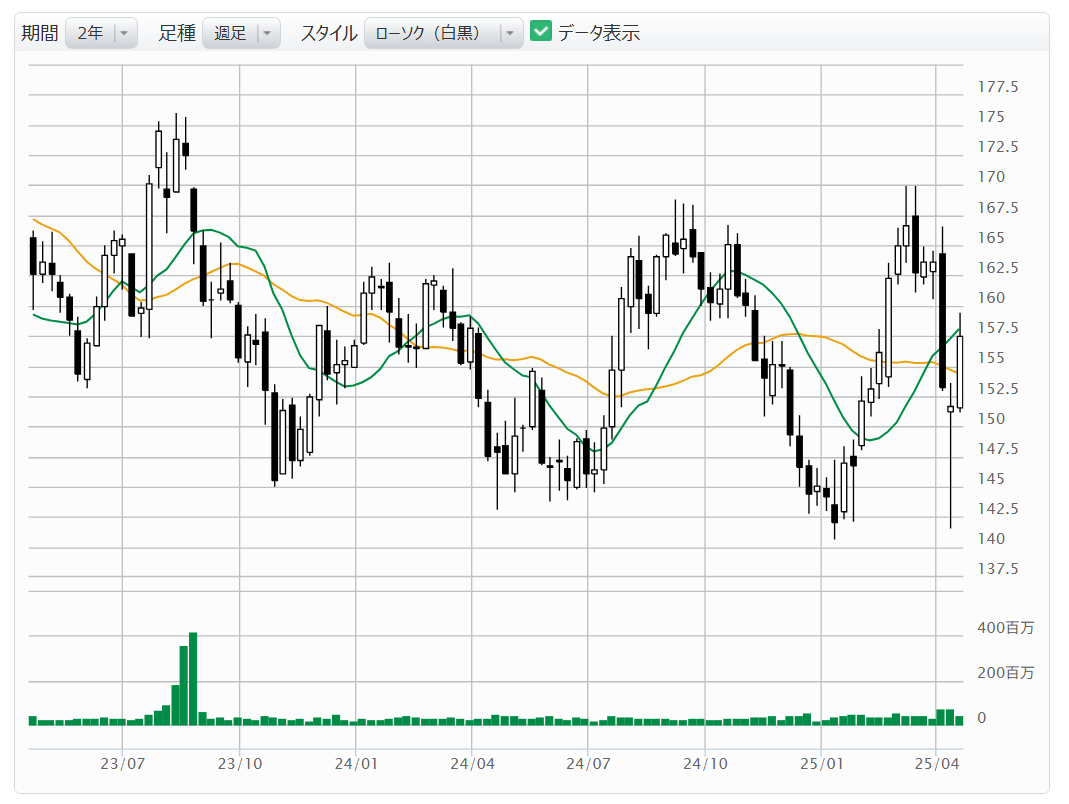

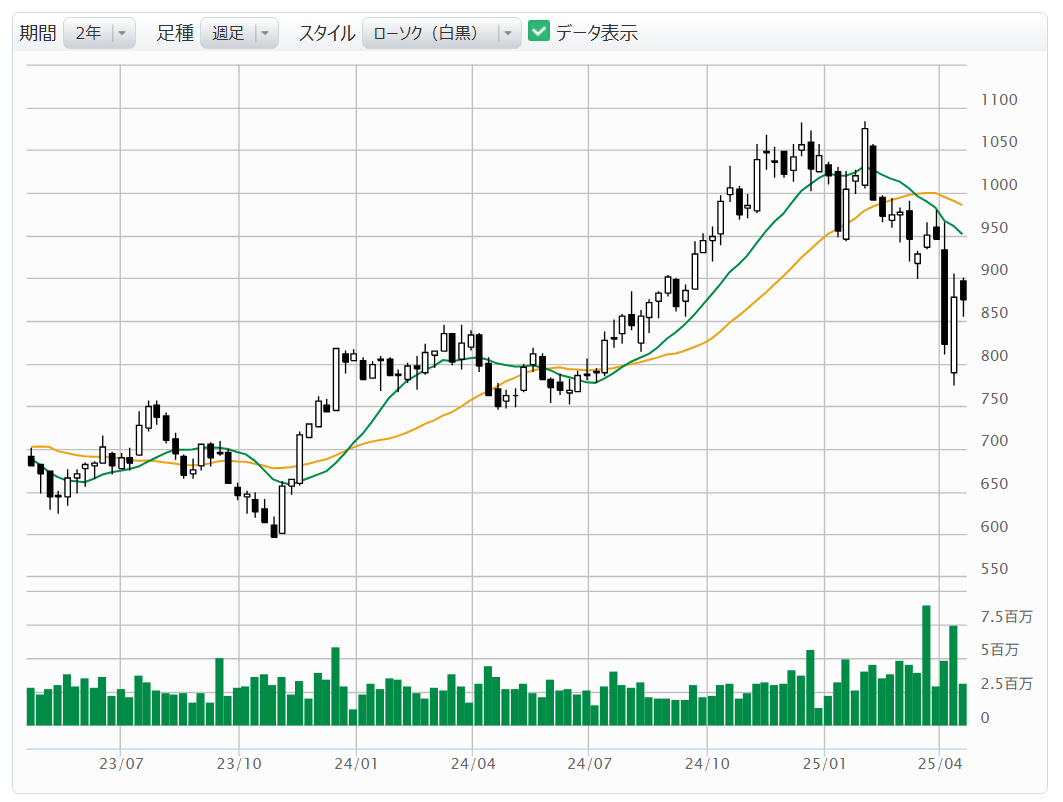

【Gráfico 2】Johnson & Johnson [JNJ]: Gráfico semanal (Media móvil línea verde: 13 semanas, línea naranja: 26 semanas) Fuente: Sitio web de Monex Securities (a fecha del 18 de abril de 2025)

Fuente: Sitio web de Monex Securities (a fecha del 18 de abril de 2025)

Bank of America [BAC], el sector de mercado se desempeña bien en medio de la volatilidad del mercado de valores

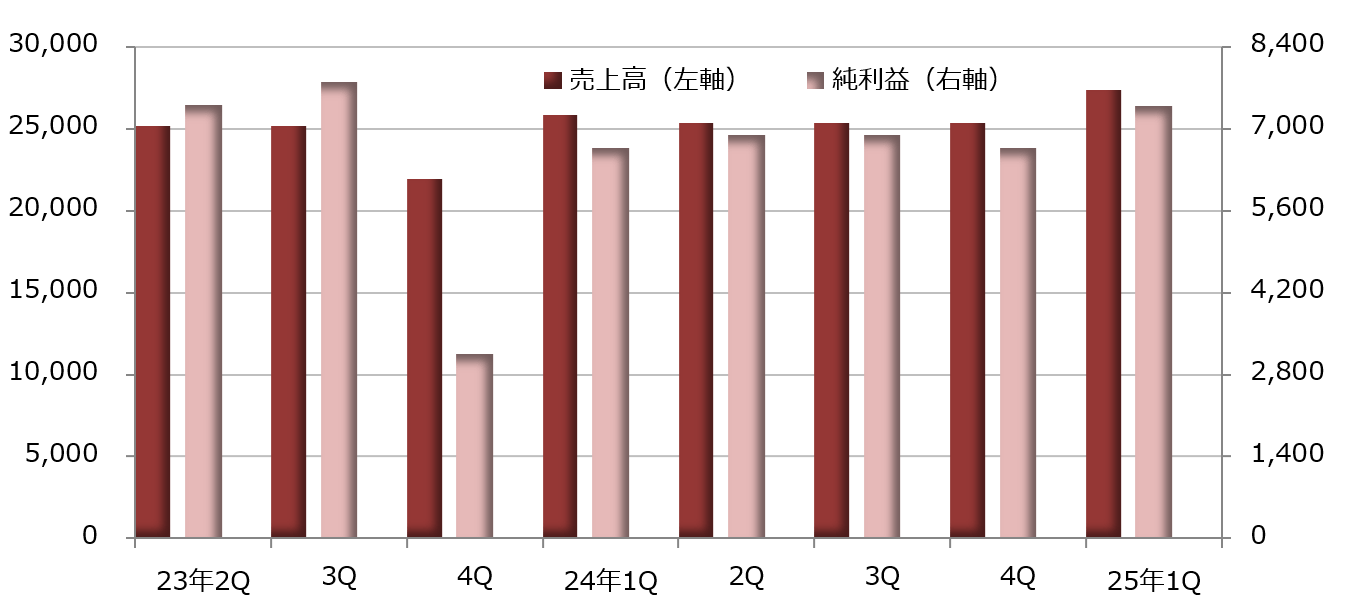

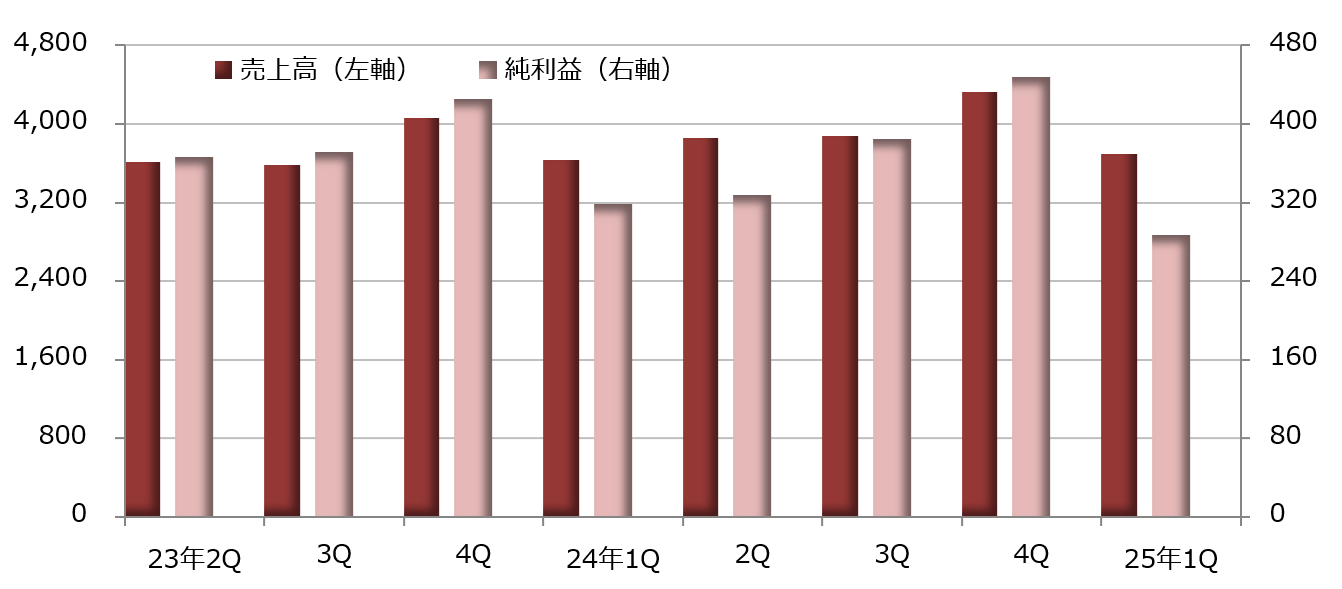

Los resultados del primer trimestre de 2025 anunciados por Bank of America [BAC] muestran que los ingresos netos por operaciones, que equivalen a las ventas, aumentaron un 6.6% en comparación con el mismo período del año anterior, alcanzando los 27,366 millones de dólares, mientras que el beneficio neto aumentó un 10.8% a 7,396 millones de dólares. El EPS (beneficio por acción) es de 0.90 dólares, superando en un 9.9% las expectativas del mercado de 0.82 dólares recopiladas por LSEG.

uno de los seis grandes bancos de EE. UU.

La compañía se sitúa entre los seis principales bancos de EE.UU. Aunque se puede hablar de los seis grandes bancos en términos generales, cada uno tiene sus propias características, y se pueden clasificar en dos categorías: bancos comerciales y bancos de inversión.

Por ejemplo, Morgan Stanley [MS] es un típico banco de inversión donde la proporción de ingresos netos por intereses respecto a los ingresos netos de operación para el año fiscal que termina en diciembre de 2024 se limita a solo el 13.9%. Por otro lado, Citigroup [C] alcanza una proporción del 66.7%, lo que sugiere que podría clasificarse como un banco comercial.

El Bank of America tiene un porcentaje del 55.0%, situándose entre el 57.9% de Wells Fargo [WFC] y el 52.1% de JPMorgan Chase [JPM]. El Bank of America adquirió a Merrill Lynch, que era uno de los tres grandes bancos de inversión, en 2008, cuando ocurrió la crisis financiera, fortaleciendo así su división de banca de inversión.

La división de Mercados Globales está en buena forma

En el período de enero a marzo de 2025, los ingresos netos por intereses aumentaron un 2.9% a 14,443 millones de dólares, y los ingresos no relacionados con intereses crecieron un 9.6% a 12,923 millones de dólares, mostrando un crecimiento constante.

En términos de negocios, la división de Mercados Globales se desempeñó bien, con ingresos netos de explotación que aumentaron un 11.9% a 6,584 millones de dólares y beneficios netos que aumentaron un 13.1% a 1,949 millones de dólares, lo que representa un aumento de más del 10% en ingresos y beneficios. Parece que, tras la toma de posesión del presidente Trump, las oportunidades de negociación de valores aumentaron en medio de la volatilidad del mercado de valores. Los ingresos por trading alcanzaron los 2,182 millones de dólares en acciones, un aumento del 16.7%, y los ingresos por bonos, divisas y materias primas (FICC) alcanzaron los 3,463 millones de dólares, un aumento del 4.7%.

【Gráfico 3】Bank of America [BAC]: Evolución del rendimiento (unidad: millones de dólares) Fuente: Creado por DZH Financial Research de LSEG

※El final del período es en diciembre

Fuente: Creado por DZH Financial Research de LSEG

※El final del período es en diciembre

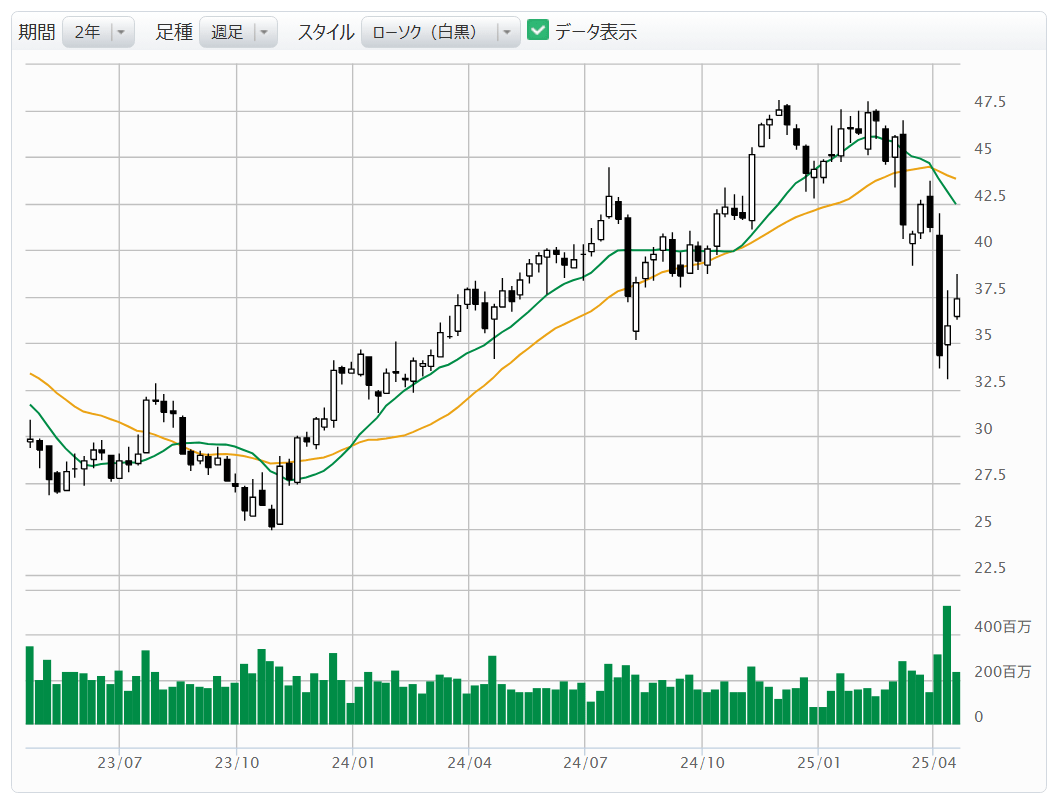

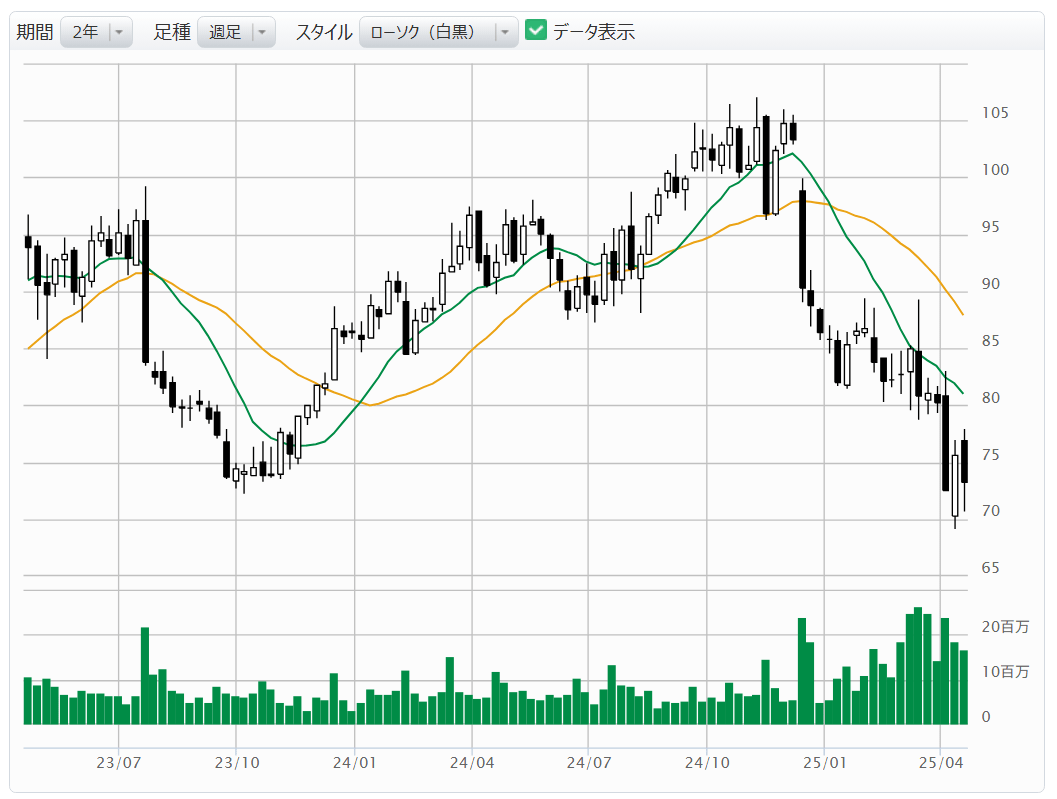

【Tabla 4】Banco de América [BAC]: Gráfico semanal (Media móvil línea verde: 13 semanas, línea naranja: 26 semanas) Fuente: Sitio web de Monex Securities (a fecha de 18 de abril de 2025)

Fuente: Sitio web de Monex Securities (a fecha de 18 de abril de 2025)

BlackRock Funding [BLK], las ganancias netas ajustadas aumentan un 20%

Los resultados del primer trimestre de 2025 de BlackRock [BLK], la mayor gestora de activos del mundo, anunciados, muestran que los ingresos operativos aumentaron un 11.6% en comparación con el mismo período del año anterior, alcanzando los 5,276 millones de dólares, mientras que las ganancias netas disminuyeron un 4.0%, totalizando 1,510 millones de dólares. El EPS ajustado (ganancia por acción) fue de 11.30 dólares, superando en un 11.4% las expectativas de mercado de 10.14 dólares recopiladas por LSEG.

Los ingresos por comisiones de asesoría y gestión de inversiones aumentaron un 17.0% alcanzando los 4,244 millones de dólares, y los ingresos operativos crecieron de manera constante, sin embargo, el aumento de los costos laborales, costos operativos, costos de administración general y costos de depreciación presionó las ganancias. Por otro lado, el beneficio operativo ajustado no GAAP (principios de contabilidad generalmente aceptados en EE. UU.) después de ajustar por factores especiales como la depreciación de activos intangibles aumentó un 14.5% hasta los 2,032 millones de dólares, y el beneficio neto ajustado aumentó un 20.2% hasta los 2,032 millones de dólares, lo cual es un buen desempeño.

A finales de marzo de 2025, el total de activos bajo gestión alcanzó los 11 billones 5839 mil millones de dólares, lo que representa un aumento del 10.6% en comparación con el mismo período del año anterior. Desglosando, los fondos cotizados en bolsa (ETF) que se desarrollan bajo la marca “iShares” crecieron un 1.7% hasta los 4 billones 3028 mil millones de dólares, mostrando una expansión constante.

El porcentaje de inversión en bonos en la gestión de activos está en aumento

Los activos gestionados por los inversores individuales han aumentado ligeramente en un 0.8% hasta alcanzar 1.02 billones de dólares. Ante la llegada de la administración Trump, la cautela de los inversores y la volatilidad del mercado de valores han llevado a una ligera disminución en las acciones, mientras que las inversiones en bonos se están expandiendo.

En el negocio dirigido a inversores institucionales, que incluye fondos de pensiones, fundaciones, organismos públicos y entidades financieras, la proporción de acciones en la gestión de activos ha disminuido ligeramente, mientras que la proporción de inversiones en bonos ha aumentado. El total de activos gestionados ha disminuido un 1.1% hasta 5 billones 3277 millones de dólares, con una descomposición de gestión activa que ha aumentado un 0.9% hasta 2 billones 1552 millones de dólares, y gestión indexada que ha disminuido un 2.4% hasta 3 billones 1725 millones de dólares.

El presidente Larry Fink, director ejecutivo (CEO), comentó en el informe de resultados que “la conexión con los clientes es más fuerte que nunca”. Mencionó como un logro concreto que el crecimiento autónomo de los ingresos por comisiones, excluyendo el efecto de adquisiciones, alcanzó el 6%, el nivel más alto desde 2021.

[Gráfico 5] BlackRock [BLK]: Evolución del rendimiento (unidad: millones de dólares) Fuente: Creado por DZH Financial Research de LSEG

※El final del periodo es en diciembre

Fuente: Creado por DZH Financial Research de LSEG

※El final del periodo es en diciembre

【Gráfico 6】BlackRock [BLK]: Gráfico semanal (Media móvil línea verde: 13 semanas, línea naranja: 26 semanas) Fuente: Sitio web de Monex Securities (a partir del 18 de abril de 2025)

Fuente: Sitio web de Monex Securities (a partir del 18 de abril de 2025)

Omnicom Group [OMC], la tasa de crecimiento autónomo de los ingresos es del 3.4% y se mantiene sólida.

Los resultados financieros del grupo Omnicom [OMC], que se dedica a la publicidad y al marketing, para el primer trimestre de 2025 anunciados, muestran que los ingresos fueron de 3,690 millones de dólares, un aumento del 1.6% en comparación con el mismo período del año anterior, y la utilidad neta fue de 288 millones de dólares, una disminución del 9.7%. El EPS ajustado (ganancia por acción) fue de 1.70 dólares, superando en un 5.0% las previsiones del mercado de 1.62 dólares recopiladas por LSEG.

Los ingresos presentan una tasa de crecimiento autónomo del 3.4%, excluyendo el efecto de las adquisiciones. La tasa de crecimiento autónomo en el sector de medios y publicidad, que tiene un gran volumen de ingresos, alcanza el 7.2%, siendo el motor de este crecimiento. El sector de marketing preciso experimentó un aumento del 5.8%, mientras que el sector de relaciones públicas disminuyó un 4.5% y el sector de salud tuvo una disminución del 3.2%.

Se cree que el enfoque del Grupo Omnicom en la tasa de crecimiento autónomo en sus informes de resultados se debe a la próxima fusión y adquisición (M&A) de grandes empresas. La compañía llegó a un acuerdo para adquirir a la importante agencia de publicidad estadounidense Interpublic Group (IPG) en diciembre de 2024.

Si se lleva a cabo esta fusión y adquisición, nacerá una de las empresas de publicidad más grandes del mundo. Omnicom Group mantiene su perspectiva anterior de que la fusión y adquisición se completará en la segunda mitad de 2025.

【Gráfico 7】Omnicom Group [OMC]: Evolución del rendimiento (unidad: millones de dólares) Fuente: Elaborado por DZH Financial Research de LSEG

※El final del período es en diciembre

Fuente: Elaborado por DZH Financial Research de LSEG

※El final del período es en diciembre

【Tabla 8】Omnicom Group [OMC]: Gráfico semanal (Media móvil línea verde: 13 semanas, línea naranja: 26 semanas) Fuente: sitio web de Monex Securities (a fecha del 18 de abril de 2025)

Fuente: sitio web de Monex Securities (a fecha del 18 de abril de 2025)

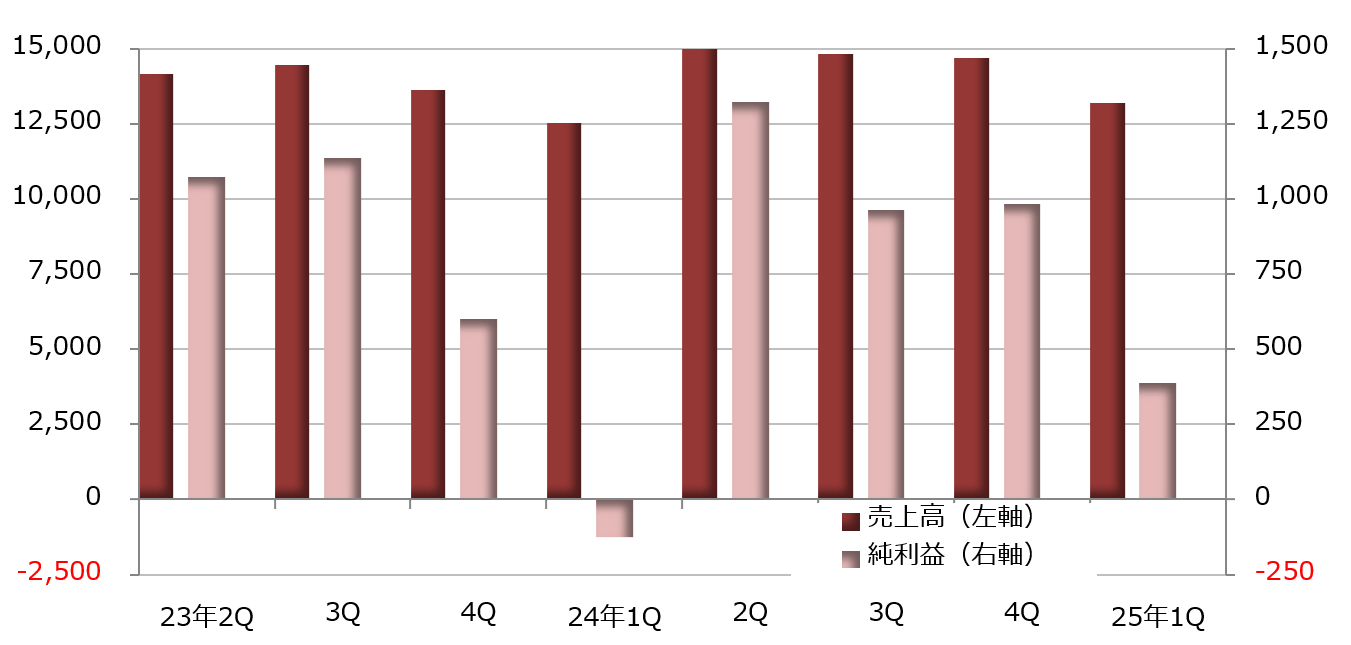

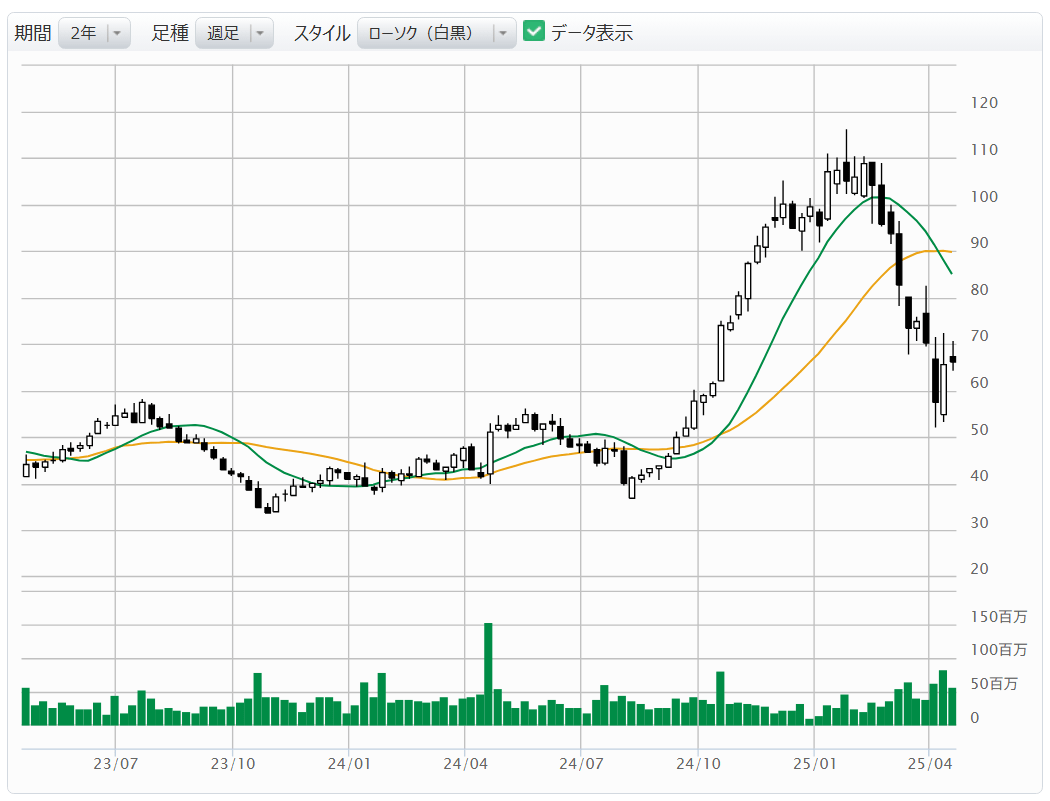

United Airlines Holdings [UAL] mantiene su pronóstico de EPS para todo el año

Los resultados financieros del primer trimestre de 2025 de United Airlines Holdings [UAL] muestran una ganancia neta de 387 millones de dólares, cambiando de una pérdida neta de 124 millones de dólares en el mismo período del año anterior. Los ingresos aumentaron un 5.4% en comparación con el año anterior, alcanzando los 13,213 millones de dólares. El EPS ajustado (ganancia por acción) fue de 0.91 dólares, superando en un 20.2% la previsión del mercado de 0.76 dólares compilada por LSEG.

Las rutas internacionales están en buen estado, con un aumento del 4.7% en el RASM (ingresos por milla de asiento disponible) de las rutas del Atlántico y un aumento del 8.5% en el RASM de las rutas del Pacífico. A medida que la demanda de viajes se recupera, se refleja el efecto de un aumento del 4.9% en la capacidad de transporte.

En la guía durante el anuncio de resultados, se pronosticó que el EPS ajustado para el año completo de diciembre de 2025 sería de 11.50 a 13.50 dólares, manteniendo la previsión presentada en enero de este año. Sin embargo, se ha añadido un nuevo escenario de recesión con una previsión de 7.00 a 9.00 dólares. Además, se espera que el EPS ajustado para el período de abril a junio de 2025 sea de 3.25 a 4.25 dólares.

【Figura 9】United Airlines Holdings [UAL]: Evolución del rendimiento (unidad: millones de dólares) Fuente: Elaborado por DZH Financial Research a partir de LSEG

※El final del período es en diciembre

Fuente: Elaborado por DZH Financial Research a partir de LSEG

※El final del período es en diciembre

[Gráfico 10] United Airlines Holdings [UAL]: Gráfico semanal (Media móvil línea verde: 13 semanas, línea naranja: 26 semanas) Fuente: Sitio web de Monex Securities (a fecha del 18 de abril de 2025)

Fuente: Sitio web de Monex Securities (a fecha del 18 de abril de 2025)