Fundamentos: stablecoins, modelos de valor y taxonomía de riesgos

Este módulo te permite comprender en profundidad el funcionamiento de las stablecoins y resalta la importancia de la gestión de riesgos en su diseño y mantenimiento. Aquí descubrirás los diversos tipos de arquitecturas de stablecoin y obtendrás un análisis estructurado de las categorías de riesgo asociadas. El objetivo es que construyas un modelo conceptual sólido que sirva como base para los siguientes módulos. Al finalizar, podrás distinguir y clasificar las stablecoins según su diseño, comprender sus aplicaciones principales y detectar los puntos donde surgen los riesgos fundamentales en los distintos modelos operativos.

Comprender las stablecoins y su función fundamental

Una stablecoin es un activo digital concebido para mantener un valor fijo respecto a un activo de referencia. Habitualmente, ese activo de referencia es el dólar estadounidense, aunque existen stablecoins vinculadas también a otras divisas fiduciarias, cestas de activos o materias primas como el oro. A diferencia de las criptomonedas volátiles, la característica esencial de una stablecoin es su pretensión de ofrecer estabilidad de precio manteniendo a la vez el carácter programable, transferible y de acceso abierto propio de los tokens criptográficos.

Las stablecoins cumplen una serie de funciones clave en la economía digital. Actúan como capa de liquidación en los exchanges de criptomonedas, facilitan las remesas internacionales sin necesidad de intermediarios bancarios y proporcionan una unidad de cuenta estable para aplicaciones de finanzas descentralizadas (DeFi). En entornos donde las monedas locales resultan inestables o existen controles de capital, las stablecoins también han surgido como alternativas informales a los sistemas bancarios tradicionales. Su expansión obedece a la demanda de liquidez, la interoperabilidad entre plataformas blockchain y la creciente aplicación de finanzas programables.

Sin embargo, la estabilidad de estos tokens no está garantizada. Depende de los mecanismos de diseño subyacentes, los activos de reserva, los incentivos de mercado y los marcos de gobernanza implementados por cada emisor o protocolo. Esto plantea interrogantes sobre cómo se genera la confianza en ausencia de seguro de depósito formal, respaldo de bancos centrales o garantías regulatorias. El resto de este módulo analiza los modelos estructurales empleados en el diseño de stablecoins y presenta las principales categorías de riesgo que cada modelo debe gestionar.

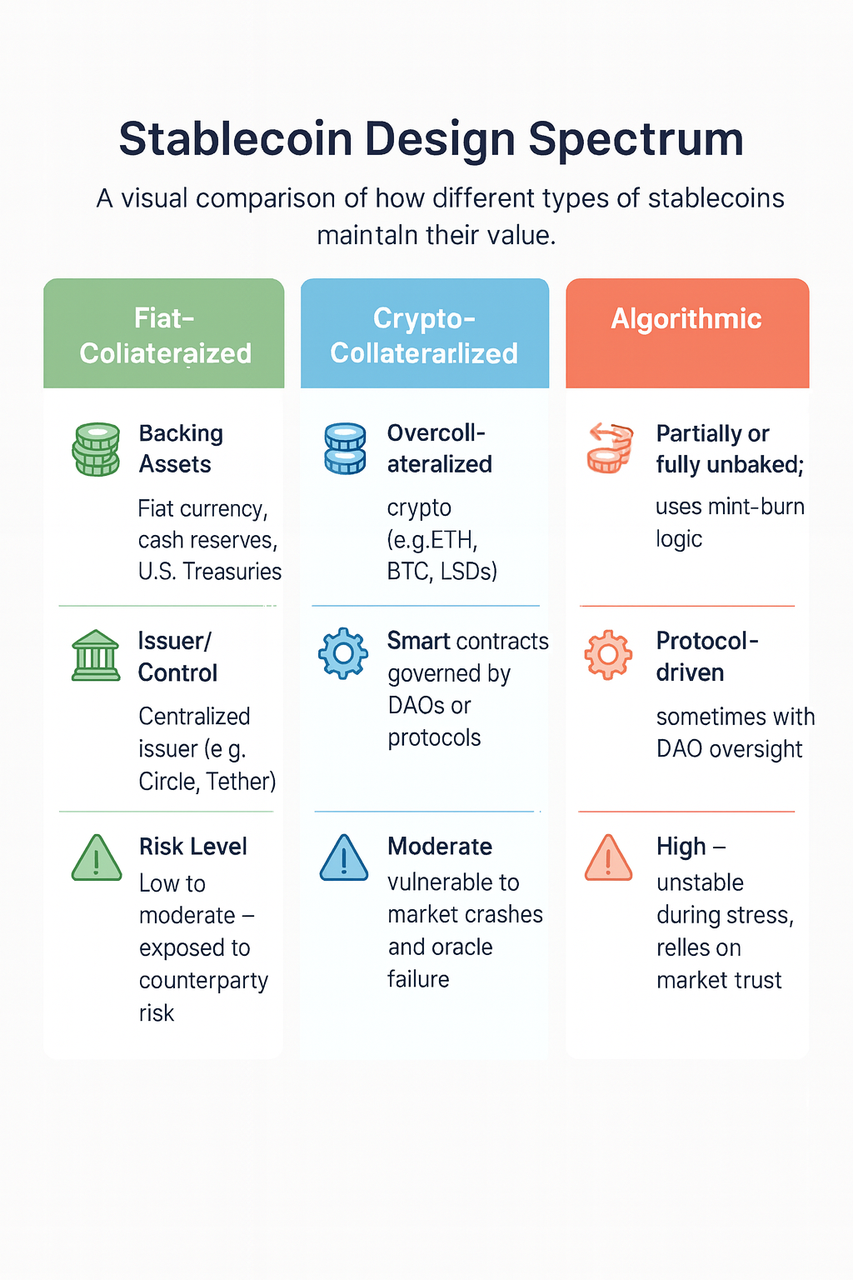

Tipos de arquitecturas de stablecoins

Las stablecoins se distinguen fundamentalmente por el modo en que mantienen su paridad. Los tres modelos más comunes son los colateralizados con moneda fiduciaria, los colateralizados con criptoactivos y los algorítmicos. Cada uno plantea un equilibrio diferente entre confianza, transparencia, eficiencia de capital y solidez sistémica.

Las stablecoins colateralizadas con moneda fiduciaria son emitidas por entidades centralizadas que mantienen reservas en activos financieros tradicionales. Estas reservas suelen componerse de efectivo, bonos soberanos a corto plazo u otros instrumentos de bajo riesgo, custodiados en cuentas bancarias o fideicomisos. El emisor garantiza la redención de cada token por una cantidad fija de divisa fiduciaria. Este modelo, relativamente sencillo, ha sido ampliamente adoptado por su previsibilidad y claridad en la liquidación. No obstante, introduce riesgos de custodia centralizada, exposición regulatoria y la necesidad de auditorías externas para asegurar la confianza de los usuarios.

Las stablecoins colateralizadas con criptoactivos siguen otra aproximación. Generalmente gestionadas por contratos inteligentes, requieren que los usuarios depositen activos digitales como sobrecolateralización. El valor del colateral es superior al de los tokens emitidos para compensar la volatilidad del mercado. Cuando el valor del colateral cae por debajo de un umbral determinado, se activan mecanismos automáticos de liquidación. Este enfoque aporta mayor transparencia, ya que las reservas quedan registradas y verificables en la blockchain. Sin embargo, es muy dependiente de las fluctuaciones de mercado y de la precisión de los oráculos, así como de la rapidez en las liquidaciones para prevenir insolvencias.

Las stablecoins algorítmicas tratan de mantener la paridad sin respaldo total en colateral. En su lugar, emplean incentivos económicos, mecanismos de creación y destrucción de tokens y, en ocasiones, módulos de señoreaje para expandir o contraer la oferta. Estos sistemas buscan mayor eficiencia de capital, pero su robustez depende de la confianza del mercado y de supuestos teóricos sobre el comportamiento de los usuarios. En condiciones de tensión, estos mecanismos han fallado en mantener la paridad, llegando a provocar colapsos catastróficos, como ocurrió con TerraUSD.

Algunas stablecoins integran elementos de distintos modelos, incorporando colateral parcial, estabilización algorítmica y gobernanza flexible. Estos modelos híbridos pretenden equilibrar descentralización y control, aunque suelen añadir capas de complejidad que pueden dificultar la detección de riesgos sistémicos. El diseño arquitectónico determina la capacidad de respuesta de una stablecoin ante perturbaciones y los mecanismos disponibles para gestionar amenazas emergentes.

Casos de uso y funciones operativas de las stablecoins

Las stablecoins desempeñan varias funciones en las economías digitales y son actualmente esenciales tanto para la adopción minorista como institucional de criptoactivos. Su aplicación más visible es como par de cotización en exchanges centralizados y descentralizados. Al ofrecer un activo estable, permiten gestionar la volatilidad y liquidar operaciones sin necesidad de volver a moneda fiduciaria.

Además de su uso en exchanges, las stablecoins constituyen un pilar fundamental como capa de infraestructura en los protocolos DeFi. Se utilizan como colateral, activos que se toman prestados, componentes en pools de liquidez y unidades de cuenta en contratos inteligentes. Por ello, su fiabilidad es clave para la salud y operatividad de otras piezas financieras básicas.

En mercados emergentes, su uso para pagos y envío de remesas está aumentando, especialmente en escenarios de alta volatilidad monetaria o estrictos controles de capital. El bajo coste, la liquidación instantánea y la resistencia a la censura que ofrece la blockchain convierten las stablecoins en una alternativa real a los canales de remesas tradicionales, especialmente cuando se integran con monederos móviles.

Desde la óptica institucional, las stablecoins aportan liquidez programable fácilmente integrable en operaciones de tesorería, flujos de pago o liquidaciones transfronterizas. También están sirviendo como bancos de pruebas para pruebas piloto de Monedas Digitales de Banco Central (CBDC) y colaboraciones público-privadas en pagos digitales.

La ampliación de sus usos implica también un aumento proporcional de los riesgos asociados. Cada caso de uso comporta vectores de amenaza concretos. Por ejemplo, su utilización como colateral en protocolos apalancados incrementa el impacto de una ruptura de la paridad. En los pagos, la fiabilidad y la capacidad de conversión resultan innegociables. La siguiente sección presenta la taxonomía de riesgos que los profesionales deben dominar para elaborar estrategias de control y defensa sólidas.

Taxonomía de riesgos en sistemas de stablecoins

Comprender el conjunto de riesgos asociados a las stablecoins exige una taxonomía sistemática que abarque los planos financiero, técnico, operativo y de gobernanza. No se trata de riesgos teóricos, ya que muchos ya se han materializado en incidentes previos, provocando pérdidas, contagio de mercado e inestabilidad sistémica.

El riesgo de mercado se refiere a la posibilidad de movimientos adversos en el valor de los activos colaterales o en los mercados secundarios. Para las stablecoins con colateral cripto, una caída repentina en el valor de los activos depositados puede desencadenar liquidaciones forzadas o insolvencias. En el caso de modelos respaldados por moneda fiduciaria, el riesgo es menor mientras las reservas se mantengan en instrumentos de baja volatilidad.

El riesgo de liquidez surge cuando una stablecoin no puede satisfacer solicitudes de canje, o cuando la profundidad de mercado no es suficiente para operar grandes cantidades sin provocar desplazamientos significativos de precio. Este riesgo suele intensificarse en episodios de estrés, cuando se forman colas para reembolsos o las stablecoins se negocian con descuento en mercados secundarios.

El riesgo de crédito y contrapartida depende de la salud financiera de las entidades que gestionan o custodian reservas. Si un banco custodio, un procesador de pagos o el propio emisor entra en insolvencia, el acceso a los fondos puede verse interrumpido o restringido. Este riesgo aumenta en jurisdicciones con supervisión laxa o estructuras opacas del emisor.

El riesgo de reserva se centra en la composición, duración y estructura jurídica de los activos de respaldo. Algunas stablecoins emplean papel comercial, bonos corporativos o repos que pueden perder liquidez o valor en crisis. Las discordancias en vencimientos pueden dificultar los canjes.

El riesgo de contrato inteligente deriva de vulnerabilidades en el código que controla la emisión, la colateralización o la gestión de liquidez. Es relevante sobre todo para las stablecoins descentralizadas, incluyendo errores, explotaciones o defectos de gobernanza en contratos actualizables.

El riesgo de oráculo está asociado a la fiabilidad y rapidez de los canales de datos que determinan el valor del colateral o activan mecanismos estabilizadores. Precios inexactos o retrasados pueden provocar insuficiente colateralización o operaciones de emisión y quema inadecuadas.

El riesgo de gobernanza depende de la estructura y transparencia en la toma de decisiones. En diferentes protocolos de stablecoins, las atribuciones de emergencia, ajustes de parámetros y mecanismos de pausa suelen estar bajo control de comités multisig o DAOs. Una gobernanza débil puede provocar lentitud en la respuesta ante crisis o facilitar actuaciones maliciosas.

El riesgo legal y regulatorio hace referencia a eventuales acciones de supervisores financieros, revocaciones de licencias o prohibiciones de actividad. Los emisores sin un marco claro de cumplimiento pueden afrontar restricciones legales que limitarían su capacidad para emitir o canjear tokens.

El riesgo operativo engloba fallos internos, errores humanos, caídas de sistemas o problemas de comunicación que impidan el buen funcionamiento de la stablecoin. Aunque a menudo se subestiman, estos riesgos pueden ser críticos en sistemas que mueven miles de millones en tiempo real.

Esta taxonomía ofrece una base para analizar cualquier stablecoin y anticipar cómo pueden interactuar los riesgos. En la práctica, estos riesgos suelen combinarse. Así, un fallo en el oráculo puede desencadenar una crisis de liquidez, poniendo de manifiesto problemas en la gobernanza y atrayendo la atención de los reguladores.

Lecciones extraídas de episodios históricos de pérdida de paridad

La caída de TerraUSD (UST) en mayo de 2022 constituye el caso más emblemático de una stablecoin algorítmica que perdió su paridad. UST utilizaba un mecanismo de creación y quema de tokens ligado a un activo volátil (LUNA) para mantener la equivalencia con el dólar estadounidense. Cuando se perdió la confianza de los mercados, las solicitudes de canje se dispararon y el valor de LUNA se desplomó por la presión vendedora. El sistema entró en una espiral descendente, eliminando más de 40 mil millones de dólares en capitalización y desencadenando investigaciones regulatorias en todo el mundo.

En este caso afloraron diversas debilidades de diseño: la ausencia de reservas completamente respaldadas, la dependencia de colateral interno y la falta de provisión suficiente de liquidez hacían que el protocolo careciese de defensas frente a reembolsos masivos. Además, la gobernanza no fue capaz de reaccionar con la rapidez necesaria en un entorno de presión extrema. El caso puso de manifiesto que los mecanismos algorítmicos, si no están respaldados por reservas fiables e incentivos claros de mercado, pueden fracasar de forma catastrófica.

Otros episodios, como las pérdidas temporales de paridad de USDC y TUSD en momentos de tensión bancaria o volatilidad de mercado, muestran que ni siquiera los modelos respaldados por moneda fiduciaria están libres de riesgos de liquidez y contrapartida. En estos casos, la transparencia, la comunicación oportuna y la calidad de los activos de reserva jugaron un papel esencial en la recuperación de la confianza.

Lista de comprobaciones prácticas para evaluar stablecoins

La evaluación de una stablecoin requiere un enfoque sistemático basado en la taxonomía de riesgos antes presentada. Aunque cada modelo tiene sus propios parámetros, existen señales de alerta temprana que pueden indicar inestabilidad: la ausencia de atestaciones periódicas o retrasos en las auditorías revelan problemas de transparencia; la concentración de reservas en jurisdicciones no reguladas o extraterritoriales incrementa el riesgo legal y de crédito; mientras que fricciones en los reembolsos, como límites de retirada o largos retrasos, pueden apuntar a tensiones de liquidez.

Otras señales preocupantes son variaciones bruscas en la oferta en circulación sin una actualización equivalente de las reservas, gobernanza opaca o modificaciones inexplicadas de contratos inteligentes. En el caso de modelos algorítmicos, la ausencia de mecanismos de respaldo fiables o la dependencia excesiva de activos propios deben considerarse con cautela. Además, si las herramientas que monitorizan los precios muestran desviaciones persistentes respecto a la paridad en los principales mercados, conviene extremar la vigilancia.

Esta lista, aunque no exhaustiva, constituye un punto de partida práctico tanto para equipos institucionales de riesgo como para desarrolladores de protocolos o autoridades a la hora de analizar la robustez de una stablecoin.

Lección 1:Fundamentos: stablecoins, modelos de valor y taxonomía de riesgos

Lección 2:Sistemas de monitorización y alerta temprana

Lección 3:Reservas, auditorías y guía regulatoria

Lección 4:Mecanismos de defensa frente al depeg y operativa de mercado

Lección 5:Gestión de incidentes, gobernanza y adaptación al futuro

Cursos relacionados

Introducción a los tokens Masternode

Identidad en Cripto: Principales Proyectos

Fundamentos de identidad descentralizada

Criptoderivados: principales proyectos

Fundamentos de DAO