Resumen semanal de criptomonedas de Gate Ventures (13 de octubre de 2025)

TL;DR

- La reanudación de los recortes de tipos por parte de la Fed inicia una nueva etapa, y podrían adoptar un patrón de bajada rápido-lento-rápido en los próximos meses.

- Entre los datos clave de esta semana figuran el IPC y el PPI de EE. UU., cifras de vivienda, producción industrial y los índices manufactureros de la Fed de Nueva York y Filadelfia.

- Los mercados cripto sufrieron una caída abrupta tras las declaraciones de Trump sobre aranceles a China, que provocaron liquidaciones apalancadas y perpetuas: BTC -6,3 %, ETH -7,9 %. A pesar de ello, los ETFs de BTC registraron entradas por valor de 2 710 millones de USD y los de ETH de 488 millones de USD. El Fear & Greed Index descendió a 38 (Miedo), y ETH/BTC cayó hasta 0,036.

- Los altcoins fueron los más castigados (-14,9 %), si bien Zcash (+68 %), Bittensor (+27 %) y BNB (+10 %) destacaron. Zcash se disparó por el “efecto Zashi” al aumentar la adopción de su nueva wallet de privacidad.

- Bittensor repuntó tras la presentación de Grayscale de un Formulario 10 para la creación de un Bittensor Trust, lo que apunta a mayor interés institucional. BNB se vio reforzado por el elevado volumen en cadena en meme coins de temática china y nuevas inclusiones en Binance Alpha.

- El protocolo de liquidez Meteora (Solana, $MET) debutó con una valoración totalmente diluida (FDV) de 1 600 millones de USD, superando la salida de Raydium. Monad ($MON), blockchain de capa 1 compatible con EVM, cotiza cerca de 0,087 USD en futuros previos al mercado, lo que implica una valoración totalmente diluida (FDV) de 8 700 millones de USD.

- Antalpha lidera una financiación de 150 millones de USD para Aurelion, destinada a desarrollar la primera tesorería de Tether Gold.

- Jupiter y Ethena lanzan la stablecoin JupUSD sobre Solana.

- Galaxy capta 460 millones de USD para impulsar la transición de la minería hacia la infraestructura de IA.

Visión macroeconómica

La reanudación de los recortes de tipos por parte de la Fed inicia una nueva etapa, y podrían adoptar un patrón de bajada rápido-lento-rápido en los próximos meses.

La Fed retoma los recortes de tipos en septiembre, abriendo una nueva fase que impacta tanto en la economía estadounidense como en la internacional. Se prevé que el ciclo de bajadas se estructure en varias etapas. A partir del cuarto trimestre de 2025, el ritmo de los recortes podría acelerarse. El IPC y el PPI estadounidenses han señalado un giro alcista y podrían seguir ascendiendo los próximos trimestres. Ante riesgos laborales a la baja más preocupantes que los inflacionarios al alza, la prioridad pasa a ser estabilizar el crecimiento económico antes que controlar la inflación. Debido a la fuerte presión política de Trump, la Fed probablemente acelerará el ritmo de bajada de tipos.

Durante el primer semestre de 2026, con la inflación aún al alza, la Fed tendrá que equilibrar los riesgos de crecimiento a la baja y de inflación al alza, lo que dificultará mantener un ritmo de recortes rápido. Es posible que opte por pausar el endurecimiento cuantitativo para estabilizar los mercados financieros. En el segundo semestre de 2026, con el mandato de Powell finalizando en mayo, la administración Trump probablemente propondrá un presidente de la Fed más acomodaticio. Los efectos inflacionistas de los aranceles podrían haberse disipado, permitiendo a la Fed acelerar de nuevo los recortes. A largo plazo, la tendencia predominante en los mercados globales será la relajación monetaria, lo que podría depreciar el dólar y beneficiar de forma amplia a la renta variable, los bonos, las materias primas y el oro.

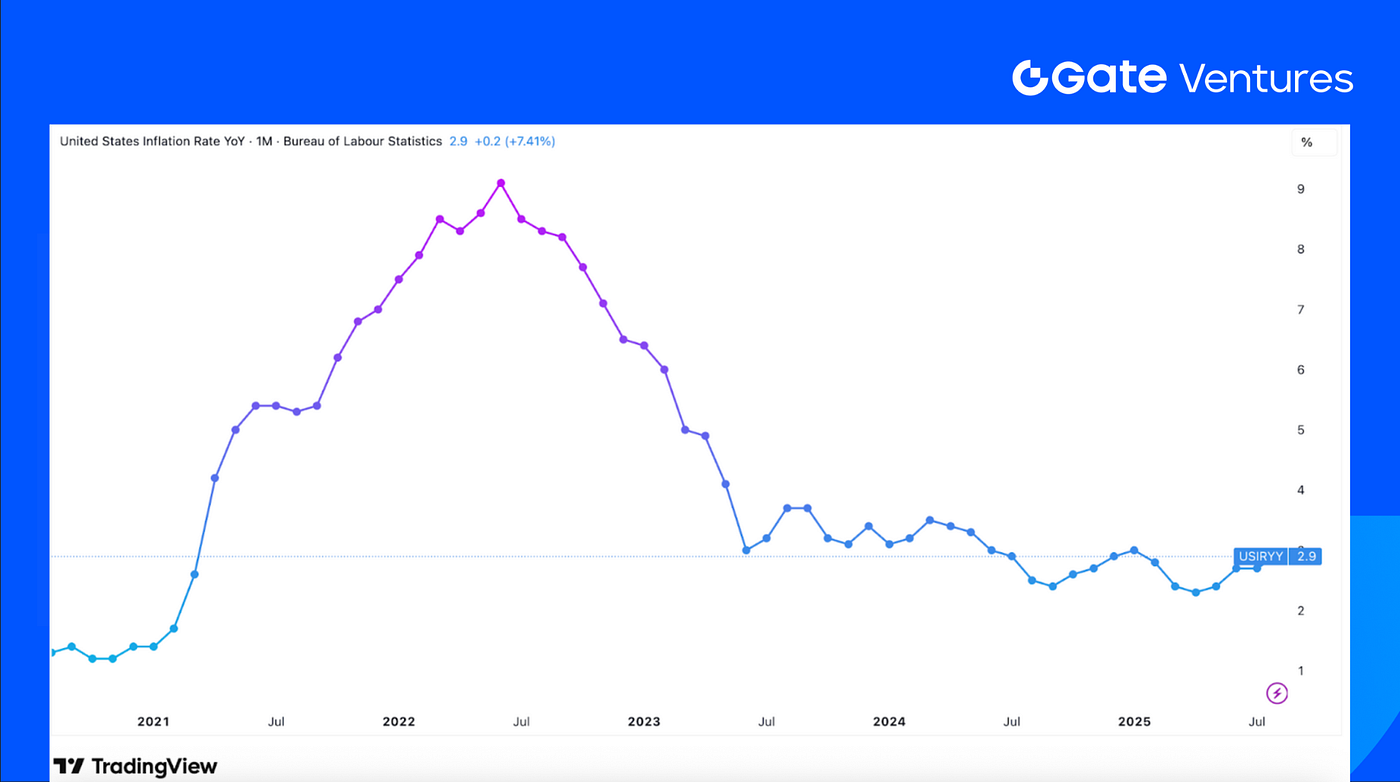

Entre los datos clave de esta semana figuran el IPC y el PPI de EE. UU., cifras de vivienda, producción industrial y los índices manufactureros de la Fed de Nueva York y Filadelfia. El consenso espera que el IPC suba un 0,3 % tras el aumento del 0,4 % en agosto, mientras que el IPC subyacente se mantendría en el 0,3 %. Para el PPI, se prevé un alza del 0,3 % tras la inesperada caída del 0,1 % en agosto. La debilidad en la evolución de los precios aumentaría las probabilidades de nuevos recortes de tipos por parte de la Fed. Los datos de producción industrial y las encuestas de la Fed de Nueva York y Filadelfia completarán las referencias esta semana. (1, 2)

IPC de EE. UU. en los últimos 5 años

DXY

El dólar estadounidense experimentó una fuerte apreciación la semana pasada, superando los 99 USD el jueves y retrocediendo a 98 USD el viernes. Su resistencia tras el cierre gubernamental revela que los inversores apuestan por una Fed cauta con los recortes de tipos. (3)

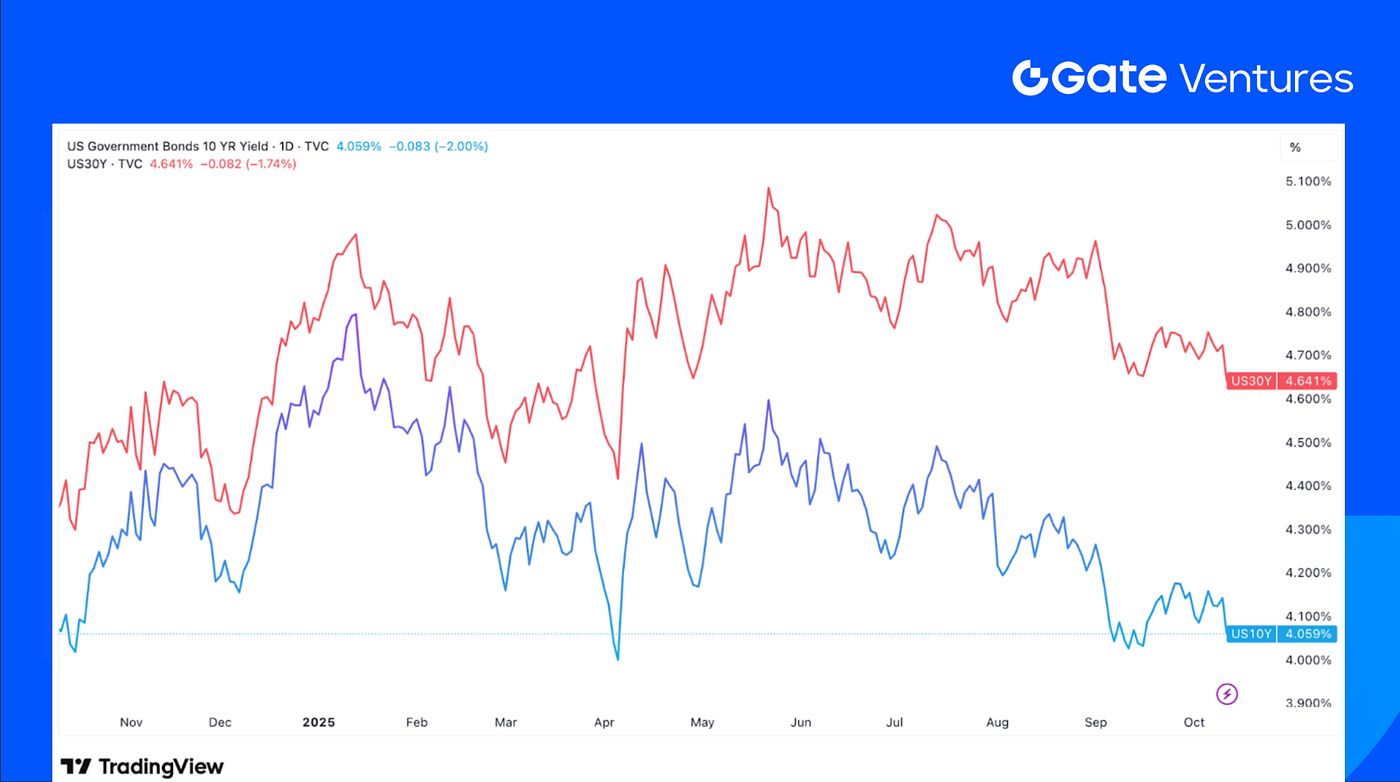

Rentabilidad de bonos estadounidenses a 10 y 30 años

Las rentabilidades de los bonos estadounidenses a corto y largo plazo cayeron de forma significativa la pasada semana, alcanzando la referencia a 10 años mínimos mensuales. Las declaraciones de Trump del viernes elevaron los precios de los bonos y redujeron sus rentabilidades. (4)

Oro

El oro registró una fuerte subida semanal, superando los 4 000 USD. Los nuevos aranceles de Trump a China, las restricciones chinas sobre tierras raras y la incertidumbre de los datos económicos estadounidenses impulsaron el movimiento del precio. (5)

Visión del mercado cripto

1. Activos principales

Precio de BTC

Precio de ETH

Ratio ETH/BTC

BTC cayó un 6,3 % y ETH un 7,93 % esta semana, principalmente por el anuncio de nuevos aranceles de Trump a China, que generó ventas de pánico y liquidaciones masivas en posiciones apalancadas y en contratos perpetuos. Pese al retroceso, los ETFs estadounidenses de Bitcoin recibieron entradas netas por 2 710 millones de USD, mientras los de Ethereum captaron 488,27 millones de USD. (6)

El Fear & Greed Index de Bitcoin se hundió hasta 38 (Miedo) tras la fuerte corrección. Además, el ratio ETH/BTC bajó un 1,2 % hasta 0,036, llegando momentáneamente a 0,032, lo que refleja liquidaciones más intensas en posiciones apalancadas vinculadas a ETH. (7)

2. Capitalización total de mercado

Capitalización total del mercado cripto

Capitalización total del mercado cripto sin BTC y ETH

Capitalización total del mercado cripto excluyendo los 10 principales

El mercado cripto retrocedió un 7,09 %, y sin contar BTC y ETH, la caída fue del 7,25 %. Los altcoins fueron los más castigados: la capitalización del mercado sin los 10 principales tokens se desplomó un 14,86 %, principalmente por problemas de liquidez de muchos creadores de mercado, lo que desencadenó activaciones de stop-loss y ventas forzadas, agravando la caída.

3. Rendimiento de los 30 principales criptoactivos

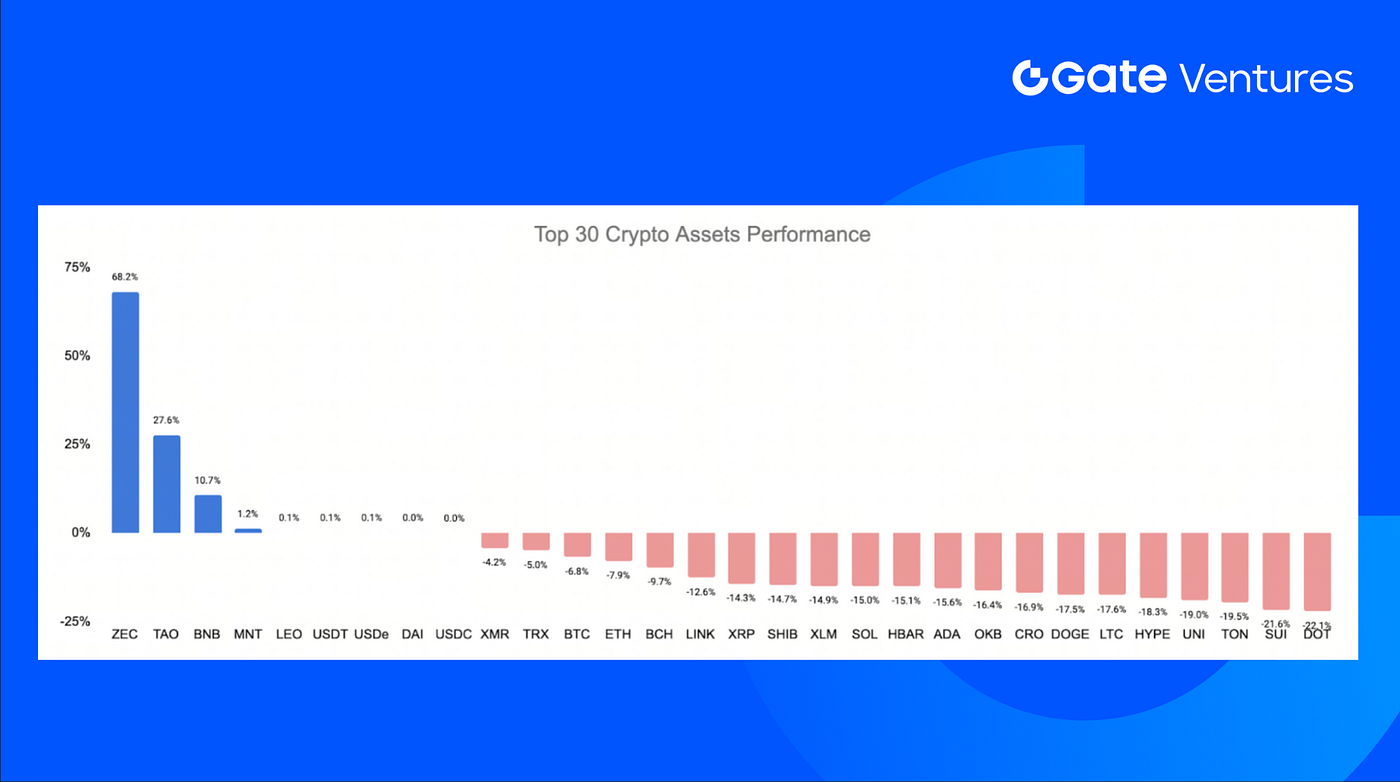

Fuente: Coinmarketcap y Gate Ventures, a 29 de septiembre de 2025

Los 30 principales criptoactivos bajaron de media un 15 % esta semana, con algunas excepciones como Zcash (ZEC), Bittensor (TAO) y BNB.

Zcash fue el activo más destacado, subiendo un 68,2 % en la semana. Su repunte se debió al “efecto Zashi” en la comunidad occidental, impulsado por el lanzamiento y la rápida adopción de la aplicación Zashi, que permite intercambios privados y pagos entre cadenas. El uso de la aplicación elevó los fondos protegidos hasta el 27 % del total de ZEC y generó más de 40 millones de USD en volumen de intercambios desde finales de agosto.

Bittensor (TAO) subió un 27,6 % esta semana, tras conocerse que Grayscale presentó un Formulario 10 ante la SEC para el Grayscale Bittensor Trust. Este paso es clave para que TAO sea accesible a inversores institucionales, lo que puede abrir la puerta a una entrada masiva de capital y mayor exposición de mercado para Bittensor. (8)

BNB avanzó un 10,7 % esta semana, con su ecosistema mostrando gran fortaleza en la recuperación del mercado. Las meme coins de temática china lideraron el volumen de negociación en cadena, y varios activos se incluyeron recientemente en Binance Alpha, incrementando la percepción de riqueza y renovando el interés por el ecosistema BNB.

4. Nuevo token lanzado

Meteora (MET) es un protocolo de infraestructura de liquidez DeFi sobre Solana, diseñado para ofrecer pools dinámicos (DLMM, DAMM v2, etc.), eficiencia de capital mejorada y vaults integrados.

MET salió al mercado con una oferta circulante inicial cercana al 48 %, cotizando en los principales exchanges (Binance, Bybit pre-market, Hyperliquid Futures, etc.). Los contratos perpetuos de Hyperliquid cotizan en torno a 1,61 USD, lo que implica una valoración totalmente diluida (FDV) de unos 1 600 millones de USD para un suministro total de 1 000 millones. Esta FDV supera la FDV inicial de Raydium, que rondó los 1 130 millones de USD. (9)

Monad (MON) es una blockchain de capa 1 compatible con EVM, de alto rendimiento, diseñada para conjugar escalabilidad, compatibilidad y eficiencia.

MON cotiza actualmente en Hyperliquid Futures y en los futuros pre-market de OKX y Binance cerca de 0,087 USD, lo que implica una valoración totalmente diluida (FDV) de unos 8 700 millones de USD para un suministro total de 100 000 millones. (10)

Principales titulares cripto

1. Antalpha lidera una financiación de 150 millones de USD para Aurelion y la primera tesorería de Tether Gold.

Antalpha lideró una colocación privada de 100 millones de USD y una ronda de deuda de 50 millones de USD para crear Aurelion Treasury, la primera tesorería corporativa listada en Nasdaq respaldada íntegramente por Tether Gold (XAUT). El acuerdo convierte a Antalpha en accionista de control con un 32,4 % del capital y el 73,1 % de los derechos de voto, junto a TG Commodities (Tether) y Kiara Capital. Con lingotes estándar LBMA custodiados en Suiza, las reservas de XAUT superan ya las siete toneladas. Esta operación refleja el creciente interés institucional por el oro tokenizado ante precios récord y el avance de la estrategia “oro digital”. (11)

2. Jupiter y Ethena lanzan la stablecoin JupUSD sobre Solana.

El líder agregador DEX Jupiter lanzará JupUSD, una stablecoin nativa creada junto a Ethena Labs y prevista para mediados del cuarto trimestre de 2025. El token estará colateralizado en su totalidad por USDtb, el dólar respaldado por tesorería de Ethena, y posteriormente incluirá USDe para mejorar la rentabilidad. Estará integrado en los contratos perpetuos, pools de préstamo y pares de negociación de Jupiter, y reemplazará gradualmente unos 750 millones de USD en stablecoins en la plataforma. Esta alianza se apoya en la infraestructura de marca blanca de stablecoin-as-a-service de Ethena, subrayando el auge de los activos estables de marca y con rendimiento en los principales ecosistemas. (12)

3. Galaxy capta 460 millones de USD para impulsar la transición de la minería a la infraestructura de IA.

Galaxy Digital captó 460 millones de USD de un gestor global de activos para transformar su antigua instalación minera de bitcoin en Texas, Helios, en un centro de datos de IA de gran escala que albergará a CoreWeave. El acuerdo incluye 9 millones de nuevas acciones a 36 USD cada una y 3,8 millones procedentes de ejecutivos. La primera fase de Helios se activará en el primer semestre de 2026, apoyada por una financiación de proyecto de 1 400 millones de USD y un arrendamiento de 15 años que se prevé genere más de 1 000 millones de USD anuales; marca así el giro de Galaxy de la minería a la infraestructura basada en IA. (13)

Principales acuerdos de ventures

1. Crunch Lab capta 5 millones de USD, liderado por Galaxy Digital y Road Capital, para crear una capa de inteligencia de IA descentralizada.

Crunch Lab, principal contribuyente de CrunchDAO, captó 5 millones de USD en una ronda estratégica liderada por Galaxy Digital y Road Capital, con VanEck y Multicoin como inversores, sumando 10 millones de USD de financiación total. Su red descentralizada, con más de 10 000 ingenieros de ML y 1 200 doctores, ofrece mejoras medibles de precisión para ADIA Lab, el Broad Institute del MIT y bancos internacionales. El modelo transforma problemas empresariales en retos cifrados, creando una “capa de inteligencia” para IA descentralizada que los inversores consideran infraestructura clave para Web3. (14)

2. Coinflow capta 25 millones de USD en Serie A para escalar pagos globales con stablecoins

Coinflow, plataforma de pagos con stablecoin basada en Chicago, captó 25 millones de USD en una Serie A liderada por Pantera Capital, con CMT Digital, Coinbase Ventures, The Fintech Fund, Jump Capital y Reciprocal Ventures como participantes. La compañía ha multiplicado por 23 sus ingresos desde 2024 y opera en más de 170 países, procesando volúmenes anuales de varios miles de millones de USD. Al unir stablecoins, IA antifraude y blockchain prueba de entrega, Coinflow apunta al mercado transfronterizo de 194 billones de USD y se posiciona como infraestructura global de pagos de nueva generación. (15)

3. Meanwhile capta 82 millones de USD para escalar seguros de vida denominados en bitcoin

Meanwhile, primer asegurador de vida regulado con bitcoin, captó 82 millones de USD en una ronda liderada por Bain Capital Crypto y Haun Ventures, con Pantera Capital, Apollo, Northwestern Mutual Future Ventures y Stillmark como participantes. Regulado por la Autoridad Monetaria de Bermudas, la firma ofrece seguros de vida, rentas y productos de ahorro en BTC para cubrir riesgos de inflación y divisa. Con los activos gestionados en bitcoin creciendo un 200 % este año, Meanwhile se presenta como puente institucional para soluciones de ahorro y jubilación a largo plazo en BTC. (16)

Métricas del mercado ventures

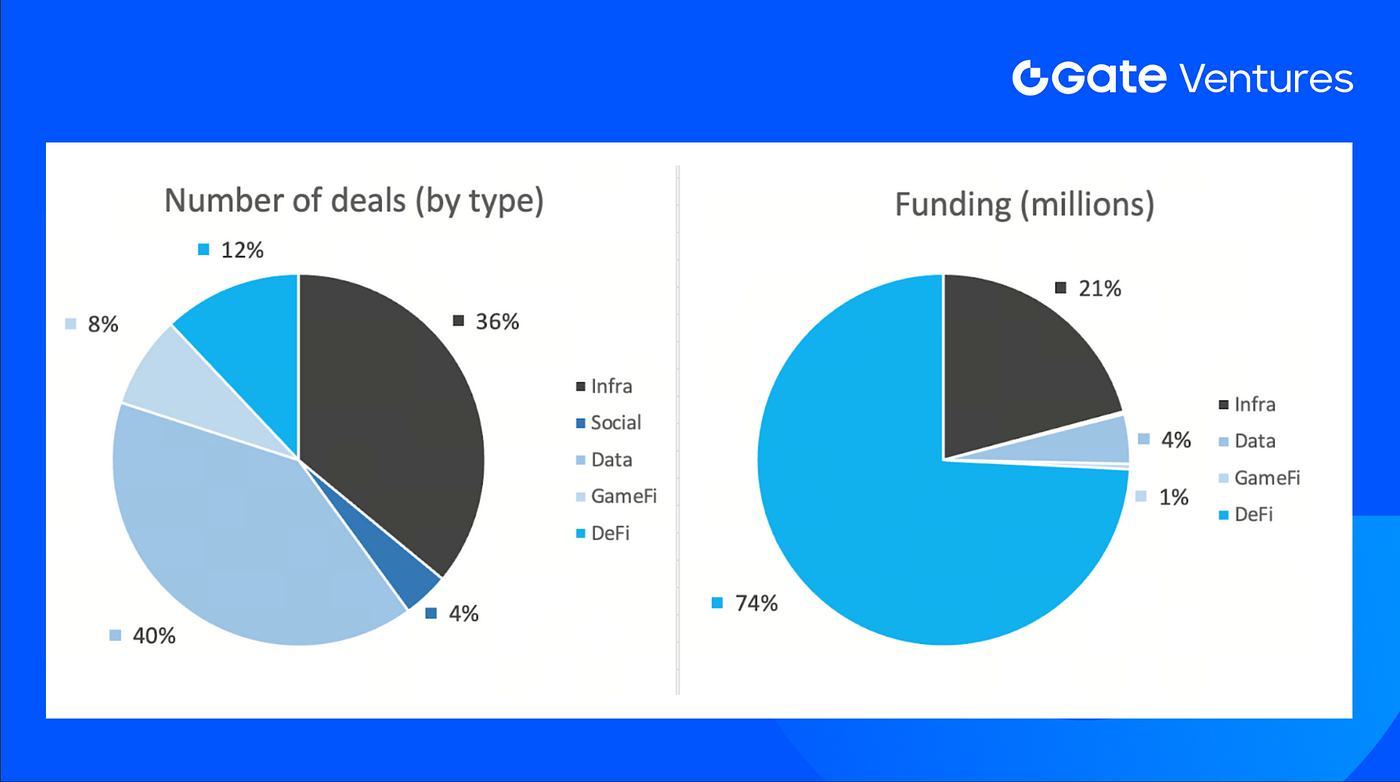

La semana pasada se cerraron 25 acuerdos, con Data acumulando 10 acuerdos (38 %), Infra 9 (36 %), Social 1 (4 %), Gamefi 2 (8 %) y DeFi 3 (38 %).

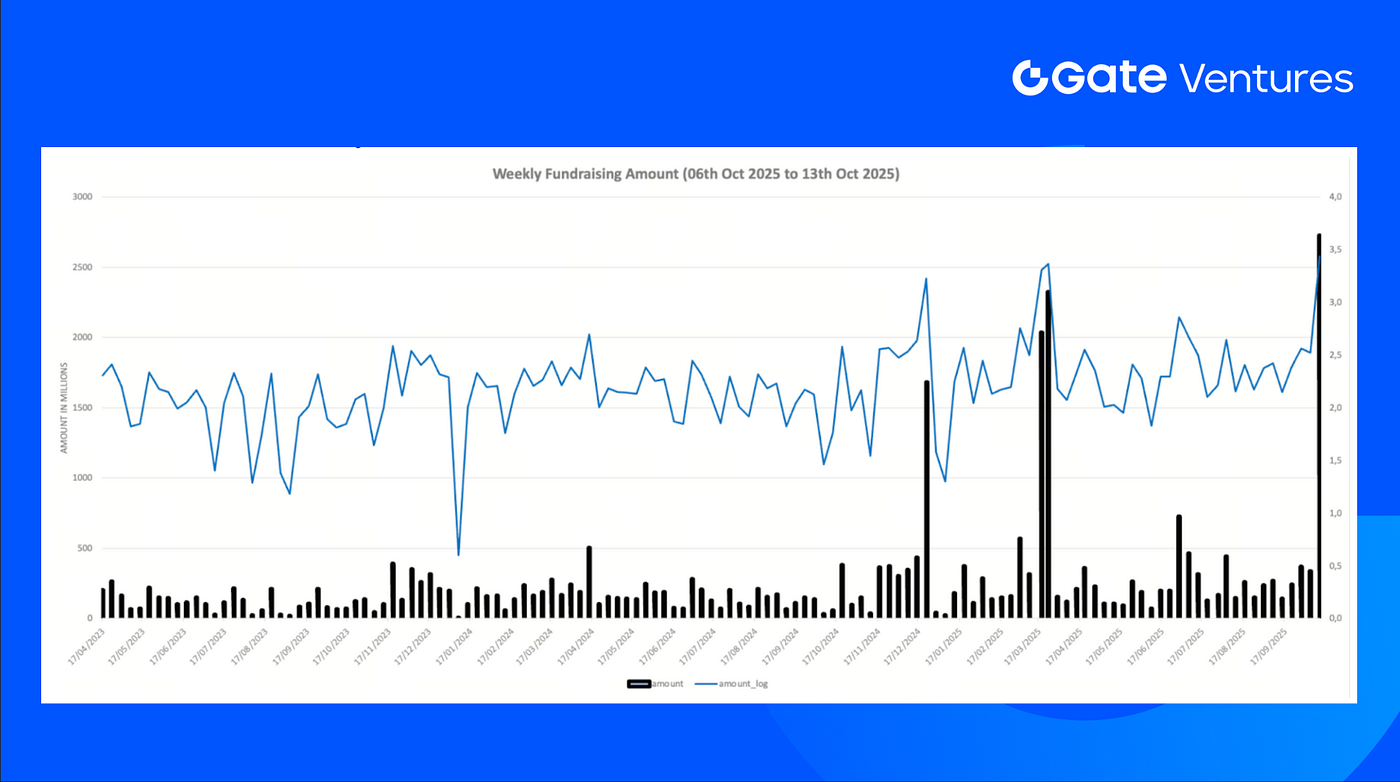

Resumen semanal de acuerdos de ventures, Fuente: Cryptorank y Gate Ventures, a 13 de octubre de 2025

La financiación total revelada la semana pasada fue de 2 724 millones de USD; el 20 % de los acuerdos (5/25) no publicó importe. El sector DeFi lideró con 2 022 millones de USD de financiación. Acuerdos más relevantes: PolyMarket 2 000 millones de USD, Kalshi 300 millones de USD.

Resumen semanal de acuerdos de ventures, Fuente: Cryptorank y Gate Ventures, a 13 de octubre de 2025

La financiación semanal alcanzó los 2 724 millones de USD en la segunda semana de octubre de 2025, lo que supone un aumento del 713 % respecto a la semana anterior. El crecimiento interanual de la financiación semanal fue del 4 597 % para el mismo periodo.

Sobre Gate Ventures

Gate Ventures, brazo de capital riesgo de Gate.com, se especializa en inversiones en infraestructura descentralizada, middleware y aplicaciones que transformarán el mundo en la era Web 3.0. Colabora con los líderes del sector a nivel mundial, apoyando a equipos y startups con las ideas y capacidades necesarias para redefinir la interacción social y financiera.

Página web | Twitter | Medium | LinkedIn

El contenido aquí expuesto no constituye oferta, solicitud ni recomendación. Debes buscar siempre asesoramiento profesional independiente antes de tomar decisiones de inversión. Gate Ventures puede restringir o prohibir el uso de todo o parte de sus servicios desde ubicaciones restringidas. Para más información, consulta el acuerdo de usuario aplicable.

Referencia:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-13-october-2025.html

- TradingView sobre tasa de inflación de EE. UU. en los últimos 5 años, https://www.tradingview.com/symbols/ECONOMICS-USIRYY/?timeframe=60M

- TradingView sobre el índice DXY, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- Emisión de títulos del Tesoro de EE. UU., https://www.sifma.org/resources/research/statistics/us-treasury-securities-statistics/

- TradingView sobre oro, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- Entradas en ETF de BTC & ETH, https://sosovalue.com/tc/assets/etf/us-btc-spot

- Índice de Miedo y Codicia de BTC, https://alternative.me/crypto/fear-and-greed-index/

- Grayscale presenta el Formulario 10 para Bittensor Trust, https://x.com/Grayscale/status/1976761631263858812

- MET Hyperliquid Futures, https://app.hyperliquid.xyz/trade/MET

- MON Hyperliquid Futures, https://app.hyperliquid.xyz/trade/MON

- Antalpha lidera financiación de 150 millones de USD para Aurelion y la primera tesorería de Tether Gold,https://www.theblock.co/post/374161/antalpha-150-million-usd-aurelion-financing-tether-gold-treasury

- Jupiter y Ethena lanzan la stablecoin JupUSD sobre Solana,https://cointelegraph.com/news/jupiter-ethena-labs-new-solana-stablecoin

- Galaxy capta 460 millones de USD para impulsar la transición de la minería a la infraestructura de IA,https://www.theblock.co/post/374243/galaxy-raises-460-million-push-transform-texas-bitcoin-site-ai-data-hub

- Crunch Lab capta 5 millones de USD, liderado por Galaxy Ventures y Road Capital, para crear una capa de inteligencia de IA descentralizada,https://crunchdao.com/crunch-lab-raises-5m-to-build-the-intelligence-layer-for-decentralized-ai

- Coinflow capta 25 millones de USD en Serie A para escalar pagos globales con stablecoins, https://www.businesswire.com/news/home/20251006771358/en/Coinflow-Closes-%2425M-Series-A-Led-by-Pantera-Capital-To-Power-Billions-in-Global-Payment-Volume

- Meanwhile capta 82 millones de USD para escalar seguros de vida denominados en bitcoin,https://www.businesswire.com/news/home/20251007203460/en/Meanwhile-the-First-Regulated-Bitcoin-Life-Insurer-Raises-%2482M-to-Meet-Strong-Demand-for-Inflation-Proof-Savings-and-Retirement-Products

Compartir

Contenido

Artículos relacionados

Gate Ventures destina 20M para respaldar la BNB Incubation Alliance BIA

Cómo los TCG on-chain pueden abrir la puerta al próximo mercado de 2 000 millones de dólares: visión general y perspectivas de valoración

Tesis de inversión cripto 2025: el futuro de la IA, DeFi, DeSci y Memes

Resumen semanal de criptomonedas de Gate Ventures (29 de septiembre de 2025)

Resumen semanal de criptomonedas de Gate Ventures (15 de septiembre de 2025)